Сдельная оплата труда в строительстве

Виды сдельной оплаты труда строительных рабочих

Производительность труда во многом зависит от того, как организована его оплата. Доказательством тому является прочно прижившаяся сдельная оплата труда в строительстве. Под общим названием сдельной оплаты подразумевается несколько систем, каждая из которых в определенных случаях дает максимальный эффект.

Внедрение сдельной формы оплаты труда в строительстве целесообразно только в том случае, если на предприятии выполняются три обязательных условия:

- наличие норм выработки, обоснованных технически;

- разработка четкого учета количества объемов работ, фактически выполненных рабочими;

- наличие тщательно налаженной системы контроля качества выполненных работ.

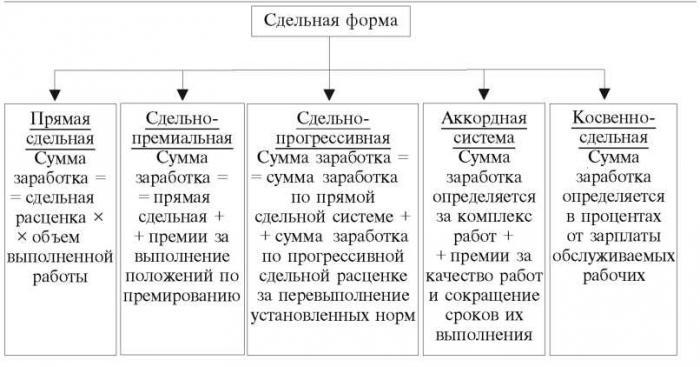

Оплата труда в строительстве на сдельной основе делится на четыре основных системы:

- прямая;

- сдельно-премиальная;

- сдельно-прогрессивная;

- косвенно-сдельная.

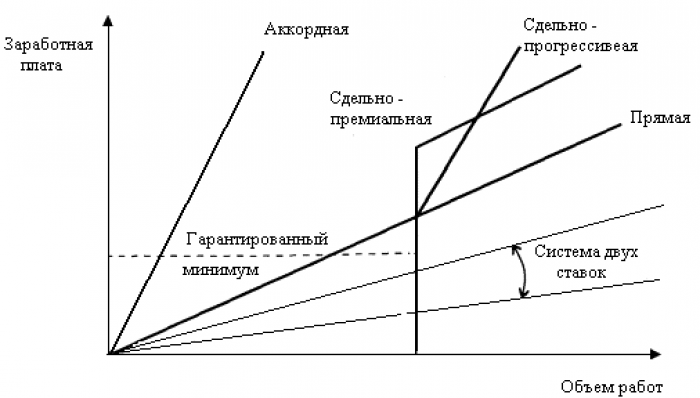

Прямая сдельная оплата труда

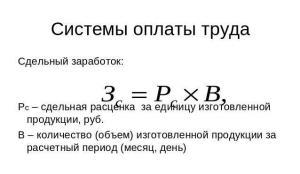

Эта система покоится на двух «китах»: сдельной расценке и объеме работ, выполненных рабочим. При такой форме ни заработная плата, ни выработка исполнителя ничем не ограничиваются.

Эта система покоится на двух «китах»: сдельной расценке и объеме работ, выполненных рабочим. При такой форме ни заработная плата, ни выработка исполнителя ничем не ограничиваются.

По сути, сдельная заработная плата состоит из тарифной части и сдельного приработка (перевыполнения норм, действующих на данном предприятии).

Организация сдельной оплаты труда считается правильной в том случае, если доля тарифа в ней составляет не менее 60-70%. Если это условие не выполняется, значит, на предприятии действуют заниженные нормы выработки, потому что в идеале экономически обоснованные нормы перевыполнить невозможно.

Задание на выполнение работ может выдаваться как индивидууму, так и коллективу (бригаде или звену).

Индивидуальная заработная плата в строительстве в этом случае полностью зависит только от производительности самого рабочего. Но такая форма оплаты применяется очень редко. В основном задание выдается коллективу.

Коллективная форма оплаты

В этом случае заработок каждого члена бригады или звена зависит:

- от общей выработки коллектива;

- времени, отработанного им в период выполнения задания;

- его квалификации.

Коллективная сдельная оплата возможна только при правильной организации труда. Для того чтобы последующее распределение заработанных денег было справедливым, необходимо проделать следующее:

- Максимально правильно оценить квалификационные способности каждого члена бригады.

- Подобрать оптимальный состав бригады с точки зрения количества и квалификации ее членов. Оба эти показателя должны соответствовать квалификационному уровню выполняемых работ. Причем наиболее продуктивно будет работать та бригада, члены которой могут совмещать смежные профессии: в этом случае загрузка каждого рабочего в течение смены будет полной.

- Вести строжайший учет времени, отработанного каждым членом коллектива.

Недостатки коллективной сдельной оплаты

Зависимость заработка отдельного рабочего от результата труда всего коллектива, безусловно, играет положительную роль в достижении высоких результатов. Но в этой системе есть существенный недостаток: в ней не учитывается трудоспособность и прилежность индивидуума. Поэтому два человека, имеющих одинаковый разряд и отработавших одинаковое количество времени, получат равную заработную плату независимо от объема и качества работы, выполненной за этот период.

Для того, чтобы исправить такую несправедливость, способы распределения бригадного заработка корректируются различными способами. Один из них – введение коэффициента трудового участия (КТУ).

Обычно базовый КТУ принимается за единицу. Для каждого члена бригады КТУ может быть равным базовому или отличаться от него в большую или меньшую сторону. Какой КТУ должен быть присвоен конкретному рабочему, решает совет бригады либо весь коллектив.

Виды прямой сдельной оплаты

Прямая сдельная оплата делится на:

- Простую — если бригада или индивидуум выполняют один вид работ;

- Аккордную — если бригада или индивидуум выполняют целый комплекс работ.

Аккордная оплата в строительстве применяется чаще всего. Аккордные задания, устанавливаемые для коллектива (или одного рабочего) могут состоять из одного из этапов, или из полного объема работ по объекту. Аккордная оплата стимулирует повышение производительности и рациональной организации работы бригады. Потери рабочего времени в этом случае сводятся к минимуму.

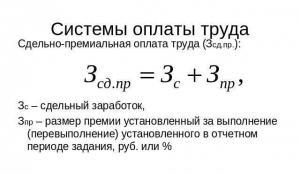

Сдельно-премиальная система

Суть этой системы заключается в следующем: выполненная работа оплачивается в соответствии с прямыми сдельными расценками, а за достижение показателей, оговоренных условиями премирования, рабочий или бригада получает дополнительно премию. К показателям премирования могут относиться:

Суть этой системы заключается в следующем: выполненная работа оплачивается в соответствии с прямыми сдельными расценками, а за достижение показателей, оговоренных условиями премирования, рабочий или бригада получает дополнительно премию. К показателям премирования могут относиться:

- перевыполнение нормы выработки;

- высокое качество работы;

- экономия материалов;

- отсутствие брака и пр.

В строительстве сдельный заработок чаще всего начисляется за комплексное выполнение работ по укрупненным нормам и расценкам. В комплексном задании указываются:

- объемы работ;

- сроки выполнения работ (их начало и окончание);

- нормативная трудоемкость задания (в человеко-часах);

- общая сумма заработной платы.

Шкала премирования

На предприятиях, которые практикуют сдельно-премиальную систему оплаты, разрабатывается шкала премирования. Положение о премировании должно обязательно содержать условия депремирования (полного или частичного) работников, которые в процессе выполнения задания допускали какие-либо упущения.

Размер премии исчисляется двумя путями:

- В виде процента от сдельного заработка;

- В виде процента от экономии стройматериалов.

Условия эффективности сдельно-премиальной оплаты труда

Сдельно-премиальная оплата труда – весьма прогрессивная. Так как рабочие имеют полное представление об объеме работ и сроках их выполнения величине заработной платы, в их интересах стремиться к сокращению продолжительности строительства. Естественно, это приводит к повышению производительности труда.

Но для того, чтобы получить максимальный эффект от такой системы оплаты, следует учесть некоторые требования:

- нельзя допускать множества показателей премирования. Их должно быть немного, и все они должны зависеть только от результатов работы конкретного коллектива или рабочего;

- на предприятии должны действовать:

- прогрессивные нормы расходования стройматериалов;

- обоснованные сроки выполнения работ по строительству и монтажу;

- точный учет выполнения этих показателей.

Премиальная система, принятая на предприятии, должна иметь экономическое обоснование. Она не должна приводить к увеличению себестоимости строительной продукции. Иными словами, размер премии не должен выходить за пределы экономии, получаемой в результате внедрения сдельно-премиальной системы оплаты труда.

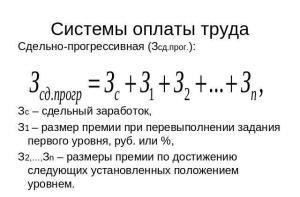

Сдельно-прогрессивная система

На предприятиях, практикующих такую форму оплаты труда, разрабатываются базовые нормы выработки и два вида расценок:

На предприятиях, практикующих такую форму оплаты труда, разрабатываются базовые нормы выработки и два вида расценок:

- основные, которые являются неизменными;

- повышенные.

Работа, выполненная в пределах базовых норм выработки, оплачивается по основным расценкам. Все, что сделано рабочим сверх базовых норм, оплачивается по повышенным расценкам. Повышенные расценки увеличиваются в зависимости от уровня перевыполнения установленных норм.

Сдельно-прогрессивные доплаты выплачиваются каждый месяц за годную продукцию, произведенную сверх основной базы (месячной нормы).

Сдельно-прогрессивная система не может применяться там, где труд оплачивается по системе сдельно-премиальной оплаты.

Шкала повышения расценок

Для определения степени увеличения расценки разрабатывается шкала, которая играет важнейшую роль в системе оплаты труда. Основные показатели шкалы:

- число ступеней роста сдельных расценок;

- степень их возрастания.

Большей эффективностью обладают шкалы, содержащие не более одной – двух ступеней, но с ощутимо высоким повышением расценок. Такой подход является мощным стимулом увеличения выработки.

Условия правильной организации сдельно-прогрессивной системы

Особенно важно правильно определить исходную норму для исчисления прогрессивной оплаты. От этого зависит:

- уровень стимулирования рост производительности труда;

- снижение себестоимости строительства.

Неправильная организация сдельно-прогрессивной системы оплаты приводит:

- к большим перерасходам по заработной плате;

- повышению себестоимости строительной продукции.

Чтобы исключить негативные последствия применения этой формы оплаты труда, следует определенные требования:

- сдельно-прогрессивную систему следует применять только на наиболее сложных участках производства и только в случае обоснованной производственной необходимости;

- необходимо наладить четкий учет времени, отработанного фактически. В противном случае у исполнителей появится возможность разными путями искусственно его уменьшать. А это приведет к неоправданному увеличению расценок;

- все случаи применения сдельно-прогрессивной системы должны иметь экономическое обоснование.

Экономическое обоснование данной формы оплаты труда заключается в следующем:

- определяются условия, при которых в результате перевыполнение плана производства экономия на накладных расходах будет выше расходов на дополнительную оплату по повышенным расценкам;

- анализируется влияние применения повышенных расценок на себестоимость конечного продукта.

В результате глубокой проработки экономического обоснования определяются максимально допустимые для данного производства сдельные расценки.

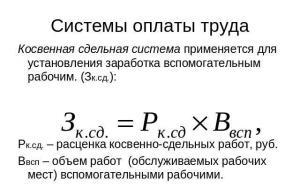

Косвенно-сдельная система

Косвенно-сдельная система оплаты труда в строительстве применяется, главным образом, при оплате труда рабочего персонала, который обслуживает технику и оборудование. Величина заработной платы обслуживающего персонала в этом случае начисляется в процентах от оплаты труда основных рабочих, которые выполняют работу в зоне обслуживания.

Косвенно-сдельная система оплаты труда в строительстве применяется, главным образом, при оплате труда рабочего персонала, который обслуживает технику и оборудование. Величина заработной платы обслуживающего персонала в этом случае начисляется в процентах от оплаты труда основных рабочих, которые выполняют работу в зоне обслуживания.

Такая система вполне может быть применена к рабочим, обслуживающим оборудование по изготовлению сборных железобетонных конструкций. Судя по опыту многих предприятий, это приводит значительному снижению неполадок с цеховым оборудованием. Безотказная работа техники сказывается на повышении уровня заработной платы основных рабочих и, как следствие, к повышению оплаты труда обслуживающего персонала.

Недопустимо применять косвенно-сдельную оплату к вспомогательному персоналу, чей труд не оказывает никакого влияния на выработку основных рабочих.

На строительных площадках оплата труда машинистов кранов и другой специальной техники связывают с заработком бригад каменщиков, бетонщиков и монтажников конструкций.

Максимальный эффект применения косвенно-сдельной системы оплаты дает в том случае, если заработная плата вспомогательного рабочего находится в прямой зависимости от выполнения основными рабочими производственных заданий. Не следует связывать ее с нормами выработки: зачастую они бывают заниженными, что позволяет основному персоналу перевыполнять их в значительной степени. А значит, это приведет к перерасходу по заработной плате.

Расчет косвенно-сдельной расценки

Косвенно-сдельная расценка определяется следующим образом:

- Дневная (или часовая) норма выработки одного основного рабочего (или плановый объем производства по конкретному объекту обслуживания) умножается на количество обслуживаемых рабочих (или объектов).

- Дневная (или часовая) тарифная ставка вспомогательного рабочего делится на полученное произведение.

Обычно вспомогательный рабочий обслуживает различные группы основных рабочих, которые работают по разным производственным заданиям (или нормам выработки). В этом случае косвенные сдельные расценки определяются следующим образом:

- Определяется косвенная расценка по каждому виду работ через деление тарифной ставки на произведение нормы выработки основного рабочего на их количество.

- Полученные косвенные ставки умножаются на объем работ, выполненный по каждому виду работ.

- Результаты суммируются.

Часто машинисты башенных и стреловых кранов и других машин включаются в состав строительно-монтажных бригад. В этом случае калькуляция затрат труда и заработной платы на конечный объем работ содержит и нормативное время работы и заработную плату машинистов. Заработок машиниста (включая премию) в этом случае определяется с учетом времени, отработанного фактически.

Существуют и другие виды оплаты труда в строительстве: система плавающих окладов (ежемесячное корректирование оклада работника в зависимости от роста производительности труда на участке его работы); бестарифная система; система оплаты на комиссионной основе и пр. Но наиболее эффективной пока остается сдельная форма оплаты труда.

Системы оплаты труда: как сделать выбор

Л.А. Масленникова

эксперт журнала «Российский налоговый курьер», канд. экон. наук

Чтобы заинтересовать работников в улучшении трудовых показателей, нужно выплачивать им достойную заработную плату. А для того чтобы работники были довольны своей зарплатой и могли влиять на ее повышение, добиваясь лучших результатов, необходимо правильно выбрать систему оплаты труда.

Выбор системы оплаты труда — важный шаг для любой организации. Эта система должна быть достаточно простой и ясной, чтобы каждый работник видел зависимость между производительностью и качеством своего труда и получаемой заработной платой.

Систему оплаты труда можно выбирать как для всего коллектива, так и для каждого работника в отдельности. Однако обычно система оплаты труда устанавливается для определенных категорий работников. Забегая вперед, можно сказать, что, например, повременная оплата труда выбирается для финансовых работников, сдельная — для производственных рабочих, а бонусная — для продавцов.

Рассмотрим основные системы оплаты труда, их преимущества и недостатки.

Основные виды систем оплаты труда

Повременная система оплаты труда

Чтобы рассчитать зарплату работника, нужно умножить отработанное им время в днях или часах на соответствующую тарифную ставку.

Сотруднику А.А. Иванову установлена повременная система оплаты труда. Его дневная тарифная ставка равна 1000 руб. В январе 2006 года данный сотрудник фактически отработал 16 дней. Рассчитаем его зарплату за январь 2006 года:

1000 руб. х 16 дн. = 16 000 руб.

Премии начисляются ежемесячно в виде фиксированной суммы или процентов от оклада или тарифной ставки. Размеры премий устанавливаются непосредственными руководителями работников, для которых принята повременно-премиальная система оплаты труда.

Данная система оплаты труда в принципе может применяться для любых работников. Правда, для топ-менеджеров она скорее всего не подойдет.

Кроме того, иногда применяется повременно-премиальная система оплаты труда с нормированным заданием . Премия здесь выплачивается за выполнение определенных норм выработки.

Сдельная система оплаты труда

Организация, которая решила установить сдельную систему оплаты труда, должна разработать сдельные расценки на каждый вид производимой продукции для всех этапов производства. Далее расчет заработной платы происходит следующим образом. В конце месяца в бухгалтерию передаются сведения о продукции, выработанной каждым сотрудником, труд которого оплачивается сдельно. Количество продукции умножается на соответствующие сдельные расценки.

ООО «Альфа» выпускает два вида деталей — А и Б. Производство детали А включает в себя три стадии, то есть ее изготавливают три работника на различных станках. Для производства детали Б достаточно двух стадий.

В такой ситуации расценки необходимо установить для всех стадий производства каждой детали. Следовательно, для начисления заработной платы производственным рабочим ООО «Альфа» надо установить три сдельные расценки для каждой стадии производства детали А и две сдельные расценки для производства детали Б.

Допустим, ООО «Альфа» установило следующие сдельные расценки для детали А: на первой стадии производства — 50 руб./шт., на второй — 52 руб./шт. и на третьей — 51 руб./шт.

Рассчитаем зарплату работника, обрабатывающего деталь А на первой стадии производства. За февраль 2006 года работник произвел 400 деталей. Сумма оплаты составила:

50 руб./шт. х 400 шт. = 20 000 руб.

Кроме того, существует нормативная сдельно-премиальная система оплаты труда. Обычно она применяется для оплаты труда вспомогательных рабочих, объединенных в комплексные бригады. Тарифная зарплата выплачивается бригаде за выполнение определенного объема работ, а премия начисляется за достижение каких-либо качественных показателей.

Вариантами сдельной системы оплаты труда могут быть также сдельно-прогрессивная, косвенно-сдельная и аккордная оплата труда.

При сдельно-прогрессивной оплате труда сдельные расценки на каждую единицу продукции зависят от общего количества произведенной продукции.

Специалисты по управлению персоналом в ходе проведенных исследований пришли к следующему выводу. Оказывается, любые изменения в системе оплаты труда с целью повышения его эффективности, в том числе связанные с повышением уровня зарплаты, могут стать недейственными. И причем довольно быстро. Дело в том, что уже через два месяца начинает действовать эффект привыкания к доходу. Так что менеджерам, видимо, следует учитывать этот факт при принятии решений о выборе системы оплаты труда.

Косвенно-сдельная оплата труда предусматривает процентные надбавки к зарплате сотрудников, привязанные к размеру зарплаты работников, труд которых оплачивается по сдельной системе. Косвенно-сдельная оплата труда применяется в основном для работников обслуживающих производств. Имеется в виду, что чем лучше работают обслуживающие производства, тем больше будет выработка у основного производства, а зарплата возрастет у работников обоих производств.

Аккордная оплата труда вводится для групп работников, например отдела, бригады. При этом устанавливаются сдельные расценки не для каждого работника, а для группы, выполняющей одно задание. Начисленная зарплата за выполненное задание распределяется между работниками с учетом времени, отработанного каждым из них. Непосредственный вклад каждого работника не учитывается.

Другие системы оплаты труда

Бонусная система оплаты труда

Бонусная система оплаты труда применяется, например, для работников торговли или сферы услуг. Иначе говоря, для тех, от чьей работы напрямую зависят доходы или прибыль организации.

Для продавца Р.В. Захаровой установлена бонусная система оплаты труда. Ее оклад составляет 4000 руб., а премия — 5% суммы выручки за месяц, полученной от покупателей.

Рассчитаем зарплату Р.В. Захаровой за февраль 2006 года при условии, что месяц отработан полностью, а полученная ею выручка составляет 175 000 руб.

Поскольку Р.В. Захарова отработала в феврале все рабочие дни по графику, ей полагается полный оклад — 4000 руб.

Рассчитаем сумму премии:

175 000 руб. х 5% = 8750 руб.

Следовательно, за февраль 2006 года Р.В. Захарова должна получить такую зарплату:

4000 руб. + 8750 руб. = 12 750 руб.

Система оплаты труда на комиссионной основе

Такая система оплаты труда может быть применена, например, для работников, занимающихся развозной или разносной торговлей, когда отработанное время нельзя проверить.

Для подстраховки при системе оплаты труда на комиссионной основе иногда применяются так называемые минимальные оклады. Их получат работники, зарплата которых, рассчитанная с помощью установленного процента, будет меньше минимального оклада[1].

Для продавца М.И. Сидорова, который занимается развозной торговлей, установлена система оплаты труда на комиссионной основе. Работнику выплачивают 20% дохода, полученного при его участии организацией.

М.И. Сидорову установлен минимальный оклад — 10 000 руб.

В феврале 2006 года доход организации от осуществляемой М.И. Сидоровым деятельности составил 150 000 руб. Рассчитаем зарплату М.И. Сидорова за февраль 2006 года:

150 000 руб. х 20% = 30 000 руб.

Как видим, эта сумма превышает размер минимального оклада.

Бестарифная система оплаты труда

Бестарифная система оплаты труда может быть принята для коллектива, где все работники осуществляют сходные функции и коэффициент участия каждого можно установить.

Для отдела маркетинга, в котором работают три человека (Н.М. Иванов, А.Л. Алексеев и Т.О. Сергеев), принята бестарифная система оплаты труда. На февраль 2006 года этому отделу установлены фонд оплаты труда в размере 50 000 руб. и коэффициенты трудового участия каждого работника:

Рассчитаем заработную плату за февраль 2006 года Н.М. Иванова.

Определим сумму коэффициентов трудового участия работников:

Размер зарплаты Н.М. Иванова определяется так:

50 000 руб. : 3,7 х 1,15 = 15 540,54 руб.

Система оплаты труда с групповым премированием

Устанавливается общая сумма премий либо для отдела, либо для группы сотрудников, занятых в одном проекте. Далее определяется доля занятости каждого сотрудника в этом проекте. После этого рассчитываются уже непосредственно суммы премий всем участникам проекта. Для расчета премии каждого сотрудника используется та же формула, что и в расчете заработной платы при бестарифной системе оплаты труда.

Система оплаты труда с премиями за знания и компетенцию

Комбинированные системы оплаты труда

Например, оклад работника может быть начислен в соответствии с повременной системой оплаты труда, а для определения суммы премии использованы сдельно-прогрессивная и бонусная системы. Имеется в виду, что премия будет устанавливаться в процентах, скажем, от полученной выручки. Проценты в свою очередь могут варьироваться в зависимости от суммы выручки. Для более высокого диапазона соответственно и процент будет выше.

А возможно, наоборот, применение регрессивного процента, то есть чем больше выручка, тем меньше процент.

Выбираем оптимальную систему оплаты труда

Итак, выбор системы оплаты труда можно разбить на следующие этапы.

1. Создается рабочая группа, которая будет оценивать эффективность различных систем оплаты труда для разных категорий работников. Это позволяет избежать субъективных мнений в отличие от ситуации, когда оценку производит единственный специалист.

2. Персонал организации распределяется по группам, для которых устанавливается система оплаты труда.

Нужно сделать выбор: либо в организации будет применяться единая система оплаты труда, либо для различных категорий работников будут установлены разные системы.

Если выбран второй вариант, всех работников организации нужно разделить на группы. Принцип деления такой: в одну группу попадают работники, которые оказывают одинаковое влияние на результаты организации или на успехи других специалистов.

Можно пойти по более простому пути и рассматривать персонал не по специальным группам, а по отделам и подразделениям, если это возможно.

3. Определяется сфера ответственности каждой группы персонала.

Таблица . Преимущества и недостатки существующих систем оплаты труда

Система оплаты труда

Для каких категорий работников может применяться

На этом этапе руководству организации нужно решить такой вопрос: за какие показатели — расходы, выручку, прибыль и т. д. — может отвечать каждая группа персонала. Другими словами, нужно понять, может ли работа персонала изменить величину расходов, доходов или прибыли организации. Если персонал напрямую не отвечает за финансовые результаты организации, то для этой группы можно ввести специальные показатели ответственности. Например, финансовый отдел может отвечать за снижение дебиторской задолженности, юридический отдел — за улучшение сальдо полученных и уплаченных штрафов и т. д.

4. В зависимости от сферы ответственности организация выбирает несколько приемлемых систем оплаты труда для каждой группы.

Например, если персонал может отвечать за объем выручки или доходов, оценивается возможность применения системы оплаты труда на комиссионной основе либо бонусной системы и т. д. Для групп, которым установлены специальные показатели, можно предложить системы оплаты труда с премией за достижение определенного уровня этих показателей.

5. Оцениваются качественные показатели каждой из выбранных систем оплаты труда.

Например, как удобнее будет бухгалтеру начислять заработную плату или при какой системе оплаты труда работникам будет понятнее, от чего зависит сумма выплат.

6. По пятибалльной шкале оцениваются выбранные для каждой группы работников системы оплаты труда.

Каждая система оплаты труда анализируется с точки зрения соответствия специфике работы, сфере влияния и качественным показателям.

7. Выбираются системы оплаты труда с максимальными оценками.

Если какая-либо система оплаты труда предусматривает одинаковые оценки, то руководитель отдела или подразделения должен принять решение: при какой системе управление персоналом будет наиболее эффективным.

8. Выбранные системы оплаты труда для каждой группы персонала фиксируются в специальных документах: положениях, трудовых или коллективных договорах. Заметим, что каждого работника необходимо ознакомить с выбранной для него системой оплаты труда.

Попробуем выбрать систему оплаты труда для небольшой организации.

ООО «Чародейка» — парикмахерская. Планируемая численность — 16 человек. Среди них директор, главный бухгалтер, бухгалтер-кассир, 10 мастеров (парикмахеры и специалисты по маникюру и педикюру), уборщица и два охранника. Необходимо установить для организации наиболее приемлемые системы оплаты труда.

Начнем с создания групп, для которых будут установлены системы оплаты труда. Единую систему оплаты труда в этом случае применять не целесообразно. Для каждой группы сразу же установим сферу ответственности.

В первую группу включим мастеров по парикмахерским и прочим услугам, так как от их работы напрямую зависит выручка организации. Это и будет тот показатель, за который отвечают сотрудники, включенные в данную группу.

Во вторую группу объединим главного бухгалтера, бухгалтера-кассира, уборщицу и охранников. Эти специалисты напрямую не влияют на какие-либо показатели деятельности организации, и для них можно установить одну и ту же систему оплаты труда.

К третьей группе можно отнести директора. Поскольку в организации нет специалистов по маркетингу, рекламе и др., подразумевается, что эти функции будет выполнять директор. Следовательно, от эффективной работы директора зависит прибыль организации.

Для первой группы можно выбрать оплату труда на комиссионной основе или бонусную систему оплаты труда, где премия напрямую зависит от полученной выручки. Оценим эти системы.

Если выберем оплату труда на комиссионной основе, то специалисты будут заинтересованы в расширении клиентуры и увеличении выручки. Однако количество клиентов не всегда зависит от качества работы мастера, особенно если парикмахерская только недавно открылась. Поэтому парикмахер должен получать какую-то заработную плату, что называется «за выход». При оплате труда на комиссионной основе такая возможность отсутствует, однако можно установить минимальный оклад. Ставим этой системе оплаты труда оценку 4.

При бонусной системе оплаты труда мастера будут получать оклад за отработанное время и премию в виде процента от выручки. Такая система больше отвечает требованиям организации. Ставим оценку 5.

Как видим, для мастеров лучше установить бонусную систему оплаты труда.

Для бухгалтерии, охранников и уборщицы сложно установить заработную плату, зависящую от финансовых показателей. Для этой группы работников можно использовать повременную или повременно-премиальную систему.

При простой повременной системе оплаты труда работники будут получать заработную плату в зависимости от отработанного времени, при этом качество их работы не учитывается. Ставим оценку 4.

А вот при повременно-премиальной системе оплаты труда возможны премии за достижение каких-либо качественных показателей в работе. Сумму премий будет устанавливать директор. Эта система более эффективна, поэтому ставим ей оценку 5.

Таким образом, для второй группы специалистов выбрали повременно-премиальную систему оплаты труда.

Остается директор. Он может отвечать за прибыль организации, поэтому для него предлагаем такие системы оплаты труда: повременную, повременно-премиальную и бонусную, где премия зависит от суммы прибыли.

При повременной системе оплаты труда директор будет получать только оклад, не зависящий от эффективности работы парикмахерской. Конечно, хороший директор и так заинтересован в улучшении работы своей организации, но лучше подкрепить эту заинтересованность материально. При повременной системе оплаты труда такая возможность отсутствует. Наша оценка такой системы — 4.

При повременно-премиальной системе оплаты труда возможны премии за улучшение работы организации. Однако это не будет эффективно, так как премии директор будет устанавливать самостоятельно. Ставим этой системе оценку 3.

Наконец, бонусная система оплаты труда. Можно установить директору достаточно высокий оклад, соответствующий его положению, чтобы застраховать его на тот случай, если организация получит небольшую прибыль. Дело в том, что не всегда директор виноват, если уровень прибыли снижается.

Кроме того, для директора назначается специальная премия в виде процента от прибыли организации. Тогда директор будет напрямую заинтересован в повышении прибыли. Такая система оплаты труда выгодна как директору, так и собственнику организации. Ставим оценку 5.

Итак, для директора мы выбрали бонусную систему оплаты труда с премией, размер которой зависит от прибыли.

Таким образом, установлены системы оплаты труда для всего коллектива ООО «Чародейка». Осталось зафиксировать условия об оплате труда в локальных актах организации и ознакомить с ними сотрудников.