1С:Бухгалтерия строительной организации для Казахстана

Отраслевое решение «1С:Бухгалтерия строительной организации для Казахстана» предназначено для автоматизации оперативного, бухгалтерского и налогового учета строительно-монтажных работ по объектам строительства – их планирования, выполнения, взаиморасчетов с заказчиками и подрядчиками.

Конфигурация «Бухгалтерия строительной организации для Казахстана» содержит следующие подсистемы для ведения учета инвестиционно-строительной деятельности:

- Подрядчик строительства;

- Заказчик строительства;

- Инвестор.

Подсистема «Подрядчик строительства» включает в себя:

- планирование и учет выполнения строительных работ в разрезе объектов строительства и строек:

- формирование плановой стоимости строительно-монтажных работ, планирование обеспеченности материалами, трудовыми ресурсами и техникой. Система позволяет настраивать нормативы расхода ресурсов на выполнение работ. Для определения перечня выполняемых работ и общего объема ресурсов формируется объемный план строительства;

-

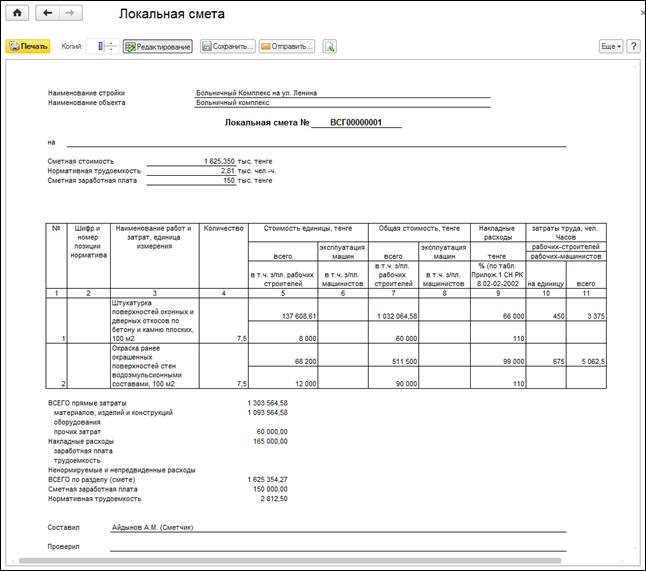

- возможность сформировать на основании объемного плана печатные формы локальной и объектной смет, а так же ведомости ресурсов;

-

- учет выполнения строительно-монтажных работ в разрезе строительных проектов, объектов строительства. Имеется возможность вести журнал учета выполненных работ в натуральном выражении для последующего расчета актов выполненных работ;

- учет исполнения строительно-монтажных работ, выполненных собственными силами или силами подрядных организаций. Система позволяет вести учет работ, выполненных субподрядчиками, с формированием отчета по субподрядным работам, а также позволяет включать объемы, принятые от субподрядчика, в акты для заказчиков;

- формирование справки о стоимости строительных работ и затрат (форма КС-3), акта о приемке выполненных работ по формам КС-2, Ф2-В (поддерживается весь комплект форм, утвержденных приказом Председателя Агентства Республики Казахстан по делам строительства и жилищно-коммунального хозяйства от 2 мая 2012 г. № 170).

- учет затрат организации на выполнение строительных работ в разрезе объектов строительства:

- учет производственных затрат в разрезе объектов строительства. Прикладное решение поддерживает позаказный метод расчета себестоимости. Для каждого объекта открывается отдельная номенклатурная группа, в разрезе которой регистрируются затраты на производство работ;

- акт на списание (форма М-29) заполняется автоматически по данным расхода материалов на участках и нормативам, выполняет расчет отклонений от норматива по списанию материалов и служит основанием для списания ТМЗ по бухгалтерскому учету;

-

- отнесение на затраты сумм амортизации спецодежды и инвентаря в эксплуатации;

- распределение на прямые производственные затраты расходов по эксплуатации машин и механизмов пропорционально себестоимости машино-часов, отработанных по объектам строительства;

- распределение затрат на оплату труда производственного, вспомогательного и административного персонала по объектам строительства;

- распределение затрат по амортизации ОС и НМА по объектам строительства.

- оплату труда и учет отработанного времени:

- учет отработанного сотрудниками по объектам строительства времени, ночных, сверхурочных, простоев и т.д.;

- ведение табеля учета отработанного времени и прочих первичных документов;

- учет отработанного времени машинистов;

- оплата труда по прямым и аккордным сдельным нарядам.

- материальный учет:

- оперативный учет ТМЗ и ордерного склада;

- учет спецодежды, инвентаря и оборудования;

- оперативный учет движения материалов по строительным и производственным участкам;

- учет хранения и списания материалов по объектам строительства;

- контроль целевого использования материалов по объектам строительства.

- учет механизации СМР:

- учет работы машин и строительной техники;

- учет путевых листов и автоматизация учета затрат на ГСМ;

- расчет себестоимости строительно-монтажных работ, в том числе с возможностью расчета в разрезе подразделений, участвующих в их выполнении;

- возможность выбора данных по объекту строительства в бухгалтерских отчетах по счетам производственных затрат или в отчетах «Калькуляция себестоимости» и «Справка-расчет себестоимости продукции и услуг»;

- учет незавершенного производства строительно-монтажных работ;

- возможность ведения процентовок незавершенного производства работ за период. При этом система автоматически рассчитывает объемы переносимых затрат на следующий период, а также позволяет включать эти объемы в акты приемки работ последующих периодов.

Подсистема «Заказчик строительства» включает в себя следующие возможности:

- планирования и учет затрат по содержанию заказчика строительства в разрезе статей затрат и источников финансирования;

- учета поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

Подсистема «Инвестор» включает в себя следующие возможности:

- учета поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

- ведения договоров долевого финансирования.

Ведение учета деятельности нескольких организаций

С помощью «1С:Бухгалтерия строительной организации для Казахстана» можно вести бухгалтерский и налоговый учет хозяйственной деятельности нескольких организаций. Учет по каждой организации можно вести в отдельной информационной базе. В то же время «1С:Бухгалтерия строительной организации для Казахстана» предоставляет возможность ведения бухгалтерского и налогового учета нескольких организаций в общей информационной базе (причем в роли отдельных организаций могут выступать индивидуальные предприниматели). Это удобно, если хозяйственная деятельность этих организаций тесно связана между собой: можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, складов (мест хранения) и т.д., а обязательную отчетность формировать раздельно.

Учет товарно-материальных запасов

Для организации учета ТМЗ поддерживаются следующие способы оценки материально-производственных запасов при их выбытии:

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Для поддержки способов оценки ФИФО на счетах учета материально-производственных запасов ведется партионный учет. Для разных счетов учета ТМЗ могут применяться различные способы оценки себестоимости (согласно МСБУ 2).

Складской учет

По складам может вестись количественный или количественно-суммовой учет. В первом случае оценка товаров и материалов не зависит от того, с какого склада они получены. Складской учет может быть отключен, если в нем нет необходимости.

В «1С:Бухгалтерии строительной организации для Казахстана» регистрируются данные инвентаризации, которые автоматически сверяются с данными учета. На основании инвентаризации отражается выявление излишков и списание недостач.

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В «1С:Бухгалтерии строительной организации для Казахстана» поддерживается использование нескольких типов цен, например: «оптовая», «мелкооптовая», «розничная», «закупочная» и т.п. Это упрощает отражение операций поступления и реализации.

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами, внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажи иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату. На основании кассовых документов формируется кассовая книга установленного образца.

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в тенге, условных единицах и иностранной валюте. Курсовые и суммовые разницы по каждой операции рассчитываются автоматически. Расчеты с контрагентами можно вести по договору в целом или с указанием конкретных документов расчетов. Способ ведения расчетов определяется отдельно для каждого договора. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Учет основных средств и нематериальных активов

Автоматизированы все основные операции по учету: поступление, принятие к учету, начисление амортизации, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, возможно применение графиков начисления амортизации.

Учет основного и вспомогательного производства

Автоматизированы расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных расходов

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска;

- плановая себестоимость;

- оплата труда;

- процентом;

- материальные затраты.

Учет заработной платы и кадровый учет

В «1С:Бухгалтерии строительной организации для Казахстана» ведется учет движения персонала, включая учет работников по основному месту работы и по совместительству, при этом внутреннее совместительство поддерживается опционально (то есть поддержку можно отключить, если на предприятии это не принято). Обеспечивается формирование унифицированных форм по трудовому законодательству.

- начисление зарплаты работникам предприятия с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты;

- депонирование;

- расчеты по исполнительным листам;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

- формирование необходимой регламентированной отчетности (форм налоговой отчетности и статистические отчеты).

Учет НДС

Автоматизирован учет налога на добавленную стоимость, уплаченного поставщикам и подрядчикам, в том числе по операциям, в которых НДС не разрешен к зачету и включается в стоимость приобретаемых товаров, работ, услуг. Автоматизирован учет начисленного НДС, в том числе по услугам, приобретенным у нерезидентов.

Для целей учета НДС поддерживаются методы определения налога, принимаемого к зачету, раздельным и пропорциональным методами.

Автоматизировано заполнение форм 300.00 «Декларация по Налогу на добавленную стоимость» и 307.00 «Реестр счетов-фактур по товарам (работам, услугам), приобретенным в течение налогового периода (отчетного квартала)».

Налоговый учет (по налогу на прибыль)

В конфигурации поддерживается общеустановленный порядок налогообложения. Для ведения налогового учета (по корпоративному подоходному налогу) в конфигурации добавлен специальный (налоговый) план счетов. Это упрощает сопоставление данных бухгалтерского и налогового учета для выполнения требований МСФО 12 «Налоги на прибыль». Вместе с тем, налоговый план счетов отражает и специфику налогового учета в соответствии с гл.15 НК РК. По данным налогового учета автоматически формируются налоговые регистры и подготавливаются данные для заполнения налоговой декларации по корпоративному подоходному налогу.

Завершающие операции месяца

Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов, определение финансовых результатов и другие.

Стандартные бухгалтерские отчеты

«1С:Бухгалтерия строительной организации для Казахстана» предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. В их числе оборотно-сальдовая ведомость, шахматная ведомость, оборотно-сальдовая ведомость по счету, обороты счета, карточка счета, анализ счета, анализ субконто, обороты между субконто, сводные проводки, главная книга.

Бухгалтерский учет в строительстве

Бухгалтерский учет в строительстве имеет свои индивидуальные особенности. Проведение учета требует специальных отраслевых знаний бухгалтера и практического опыта. Бухучет в строительстве ведется на основании действующих правовых актов, которые регулируют: порядок вложения денежных средств, порядок учета подрядных соглашений и другие положения. Общие предписания для бухучета позволяют правильно рассчитать доходы и расходы компании. В зависимости от специфики отрасли могут применяться дополнительные нормативные источники.

Отличия и особенности ведения бухгалтерского учета в строительстве

В строительных компаниях и организациях применяются свои методы составления бухгалтерского и налогового учета. У каждой стороны есть свои особенности учета – бухучет исполнителя и заказчика имеют кардинальные отличия.

Бухгалтерский учет у подрядчика

Ведение учета осуществляется на основании следующих нормативных актов: ПБУ 9/99, ПБУ 10/99, ПБУ 2/94, ПБУ. Вся затратная часть подлежит дроблению на элементы, которые перечислены выше. Затраты в строительстве отображаются в соответствии со счетом бухучета 20 «Основное производство». Фиксируются затраты на материалы, выплаты сотрудникам, дополнительно отображаются расчеты с поставщиками. Поэтапная приемка осуществляется с использованием счета 46, с формированием проводки Дт 46 Кт 90.

Бухучет в строительной организации

Бухгалтерский учет несколько отличается от норм, действующих для иных объектов хозяйствования. Отличия заключаются в оформлении документации. Для осуществления взаиморасчетов с подрядчиками строительные организации используют документы следующего образца:

Форма 2 составляется исполнителем по результатам выполненных работ. Форма 3 является основанием для взаиморасчетов между заказчиком и исполнителем. Первый документ может быть составлен по завершению всего объема строительства или с учетом поэтапного выполнения работ. Последний вариант наиболее предпочтителен для подрядчиков.

Бухгалтерский учет у заказчика

В случае если строительная компания обращается к услугам сторонних организаций, то она автоматически становится заказчиком. В данном варианте бухучет ведется с формированием затрат по счету 8. Ведение бухучета в данном случае не предусматривает отображение затрат на СМР и покупку оборудования, документ не содержит информацию о стоимости строительных материалов и данные об оплате услуг.

Проводки по специфичным строительным расходам

Статус заказчика и его вложения в строительство определяют план ведения бухгалтерского учета. Проводки по специфичным строительным расходам оформляются следующим образом:

- Операция по передаче компанией материалов и оборудования подрядчику на сумму свыше 20 000 рублей отражается в разделе «Взносы во внеоборотные активы» (дебет 08) и в разделе «Расчеты с поставщиками и подрядчиками» (кредит 60).

- В случае если сумма составила менее 20 000 рублей, действие осуществляется через «Материалы» (дебет 10) и «Расчеты с поставщиками» (кредит 60).

- Факт начальной эксплуатации объекта фиксируется через «Основной капитал» и «Взнос во внеоборотные активы».

- Для списания строительных материалов используют «Перечень списанных материалов».

- Процентные налоговые надбавки отображаются в разделе «НДС» с указанием суммы в специальной отдельной ячейке.

- После завершения процесса строительства проводится госрегистрация объекта и внесение данных в «Основной капитал».

Все вышеперечисленные правила относятся к ведению бухучета строительной фирмы-заказчика.

Проводки у подрядчика оформляются в соответствии с дебетом 20 «Основное производство», который в дальнейшем будет коррелировать с кредитом 60 (оплата поставок), кредитом 70 (расчеты с сотрудниками) и кредитом 10 (материальные запасы).

При поэтапном выполнении строительства заказчик принимает результаты работ на каждом этапе. В данном случае сводится дебет 46 и с кредитом 90.

Проведение операций по бухучету требует высокой квалификации бухгалтера. Довольно часто компании приглашают на данную должность специалистов узкой специализации.

Налогообложение в строительстве

Ведение налогового учета в строительстве позволяет создать и обобщить информацию, которая позволит определить налоговую базу на основе данных первичной документации. Цели преследуются следующие: формирование достоверной информации, обеспечение контроля полноты и правильности исчислений для последующей уплаты в бюджет.

Основные принципы налогообложения в строительстве – экономическая обоснованность расходов и их документальное обоснование. Налогообложение в строительстве должно быть составлено таким образом, чтобы информация давала понять следующие нюансы:

- способы определения доходов и расходов;

- алгоритмы формирования налогооблагаемых баз;

- задействованные методы формирования резервов;

- способы временного распределения расходов;

- механизмы переноса части расходов на последующие периоды;

- формирование других налоговых параметров.

Деятельность строительных организаций осуществляется в соответствии с действующим налоговым законодательством. Нормативные документы содержат положения, учитывающие специфику строительной деятельности.

В налог на прибыль не входят расходы на приобретение амортизируемого имущества, расходы на модернизацию и техническое перевооружение объекта. Налог на прибыль не исчисляется в случае проведения дополнительных работ по восстановлению объекта.

Суммы, сэкономленные в ходе проведения строительных работ, облагаются налогом на прибыль как внереализационный доход. Учет ведется как прямых, так и косвенных расходов компании. Заказчик самостоятельно определяет перечень расходуемых средств, связанных с оказанием услуг и порядок их распределения. Результат в обязательном порядке фиксируется в налоговой учетной политике предприятия.

Программа «БИТ.СТРОИТЕЛЬСТВО»

Программа «БИТ.СТРОИТЕЛЬСТВО» служит для автоматизации задач всех подразделений строительной компании. Программа позволяет вести оперативную и достоверную отчетность по объектам. Программа «БИТ.СТРОИТЕЛЬСТВО» позволяет:

- выполнять расчет зарплат рабочих по каждому объекту;

- управлять финансовыми потоками, консолидировать, вести управленческий учет;

- вести бухучет подрядных организаций и заказчиков-застройщиков;

- автоматизировать работу отделов снабжения;

- систематизировать работу подразделений продаж;

- автоматизировать процессы управления строительными машинами и механизмами.

Система «БИТ.СТРОИТЕЛЬСТВО» отличается модульной архитектурой. Каждый модуль предназначен для решения конкретной задачи в отрасли. Программа включает несколько автоматизированных систем, в нее вошли комплексные решения для заказчиков, подрядчиков, сотрудников отдела снабжения, прорабов, бухгалтеров и т.д. Выбор модуля линейки осуществляется заказчиком в зависимости от поставленных целей и задач.

Преимущества программы «БИТ.СТРОИТЕЛЬСТВО»

Комплексные решения для автоматизации процесса имеют следующие ключевые преимущества:

- предоставление отчетности по объектам в максимально короткие сроки;

- получение конкурентных преимуществ для участия в тендерах;

- сокращение времени ввода первичной документации;

- минимизация расходов: общая экономия бюджета компании может составлять до 20 %;

- упрощение ведения и подготовки отчетности;

- возможность ведения управленческого учета.

Программа позволяет автоматизировать работу всех подразделений строительной компании. Благодаря новому решению удается оперативно вести и получать отчетность по всем объектам. Система выполняет полный цикл планирования, учета, контроля и анализа движения материалов.

Узнайте прямо сейчас, как работает программа! Заполните форму заявки на бесплатный двухнедельный тест и следуйте инструкции, которая придет на вашу почту. Для помощи в тестировании программы с вами свяжется наш специалист. Ему вы сможете задать все вопросы по функционалу сервиса и стоимости автоматизации.