Форма МБ-8. Акт на списание малоценных и быстроизнашивающихся предметов

Формирование акта на списание малоценных и быстроизнашивающихся предметов происходит в случае, когда относимое к таким предметам имущество по каким-либо причинам приходит в негодность. Как правило, для этого используют унифицированную форму МБ-8.

Что относится к малоценным и быстроизнашивающимся предметам

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе. Оно не отражается как основное средство и его стоимость достаточно мала. К нему можно отнести:

В эту же группу включаются некоторые инструменты, техника, инвентарь, запасные части, в общем, все то, что используется для решения различных задач в производстве, но быстро изнашивается и требует постоянной замены.

Для того, чтобы определить, что тот или иной предмет действительно является малоценным и быстро изнашиваемым, необходимо удостовериться в том, что срок его годности не превышает одного года, а стоимость не выше 40 тыс. рублей.

Значение акта о списании

Все имущество, которое есть в организации, должно быть зафиксировано в специальной документации. Факт его наличия имеет прямое влияние на налогообложение (правда, при использовании только определенных схем, например, общей налоговой системы).

При этом для того, чтобы избавиться от зарегистрированного на предприятие имущества, необходимо составить специальный акт – такой документ позволяет списать ненужные, устаревшие, изношенные материалы, оборудование и т.п. законным способом.

В отношении каждого вида товарно-материальных ценностей существуют свои формы документов, есть специальный бланк и для списания малоценных и быстроизнашивающихся предметов.

Создание комиссии

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Члены комиссии выполняют следующие действия:

Особенности составления акта, образец

На сегодняшний день обязательной к применению, унифицированной формы акта на списание малоценных и быстроизнашивающихся предметов нет, так что сотрудники предприятий имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа – по его шаблону. Кроме того, очень часто представители компаний предпочитают использовать ранее применяемую в общем порядке форму МБ-8. Связано это с тем, что она понятна и удобна по структуре, содержит все необходимые сведения, не нужно ломать голову над составом документа.

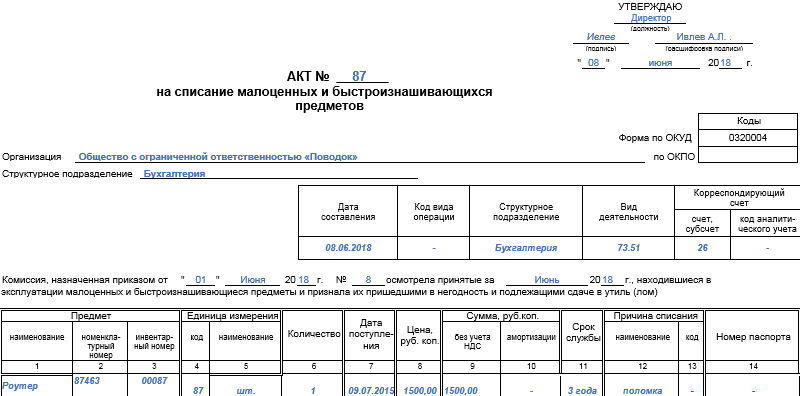

Заполнение шапки формы МБ-8

В «шапке» бланка отводится несколько строк для утверждения его директором – без его автографа акт не приобретет законной силы. Затем указывается:

Заполнение лицевой страницы формы МБ-8

Под «шапкой» документа идет первая таблица, куда вносятся:

Ниже вносится дата формирования комиссии, номер приказа и фиксируется факт списания.

Во вторую таблицу включаются подробные сведения о списываемом имуществе:

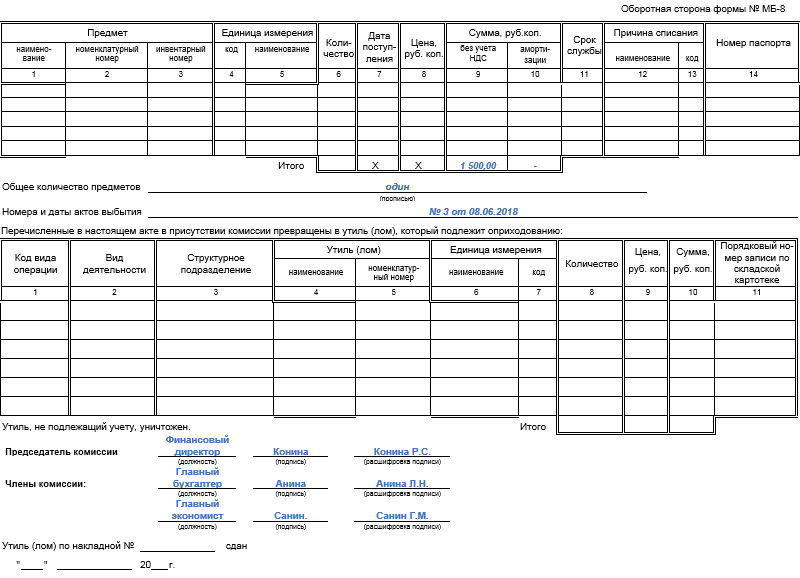

Заполнение оборотной страницы формы МБ-8

На оборотной стороне акта сначала идет продолжение предыдущей таблицы, внизу которой подводится итог по списываемым предметам. Под ней указывается общее количество предметов, номера и даты их выбытия. Последняя таблица акта включает информацию об утилизации.

На что обратить внимание при оформлении

Оформление акта полностью отдано на откуп составителю. Форму МБ-8 допускается заполнять в рукописном виде или на компьютере, при этом, распечатывая её, можно использовать фирменный бланк организации или обыкновенный лист бумаги.

Единственное условие, которое требуется соблюсти: акт в обязательном порядке должны подписать все ответственные лица, входящие в состав комиссии (автографы работников, задействованных в списании малоценных и быстроизнашивающихся предметов должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организации.

Акт составляется в одном экземпляре, но при надобности можно сделать его дополнительные копии.

Что делать после составления акта

После составления акта списанные малоценные и быстроизнашивающиеся предметы отправляются в утиль (в кладовку или на склад), а сам акт передается в бухгалтерию компании для окончательного завершения процедуры списания.

Условия и период хранения документа

После того, как процесс списание имущества завершится, акт необходимо держать наряду с другими подобными документами в архиве предприятия на случай возможной налоговой проверки. Длительность хранения определяется внутренними нормативными бумагами предприятия или законодательством РФ. После того, как акт утратит свою актуальность, его можно утилизировать.

Как списывать малоценку в строительстве

Согласно п. 5 ПБУ 5/01 и в целях здравого смысла делать это не рекомендуется. Хороший хозяин должен следить за своим имуществом. Значит, просто списать «малоценку» не получится.

Предприятие приобретает инвентарь, мебель, оргтехнику и пр. ценности, которые служат свыше 12 месяцев, но стоимость их меньше 40 тыс. руб. как для основных средств для целей бухгалтерского учета.

Имеет ли право организация на подобный учет малоценного имущества или оно обязано списывать сразу на расходы в момент передачи его в эксплуатацию.Обращаем ваше внимание на то, что ответ необходимо дать только для целей бухгалтерского учета, а не для целей налогообложения прибыли (ст. 254 НК РРФ), так как порядок налогового учета для такого имущества прямо определен и не вызывает сомнений.

Списание малоценки проводки 2017

Списание любого имущества предприятия производится, как правило, специально созданной комиссией. В ее состав могут входить как работники компании, так и сторонние эксперты.

Назначение членов комиссии происходит путем составления соответствующего приказа, который также утверждает необходимость списания малоценных предметов и который выпускается от имени директора организации.

Далее стоимость поступивших объектов списывается в производство в полном объеме в составе издержек по основной деятельности.

Соответственно фактическая стоимость малоценки переносится в дебет затратных счетов 20, 26, 44. Для целей бухгалтерского учета списать стоимость недорого имущества, признаваемого МПЗ можно на одну дату вместе с оприходованием, независимо от факта оплаты.

В заключение количество малоценных предметов регистрируется на забалансовом счете или при помощи ведения на каждый объект унифицированной карточки.

В случае с малоценными и быстроизнашивающимися предметами, которые служат менее года, при списании применяют унифицированную форму акта МБ-8. Чаще всего такой акт выписывают в момент, когда имущество становится непригодным для дальнейшей эксплуатации в производственном процессе.

Каждая компания имеет право разработки собственного удобного для записей бланка на списание малоценных МПЗ, используя утвержденную форму в качестве образца.

Решение о списании малоценки из производства могут принимать:

Что ж, мы с вами рассмотрели такое понятие, как МБП: что это, как осуществляется учет предметов данной категории и их списание. Хотелось бы надеяться, что время, потраченное на прочтение материала, не прошло для вас впустую.

В данном случае, когда стоимость малоценного имущества не списывается на счета учета затрат, а учитывается в качестве МПЗ до поломки или изношенности, можно отметить следующее.

Во всех организациях, так или иначе, есть недорогое и не особо ценное имущество, которое используется в текущей работе.

При этом, данными Методическими указаниями не установлено вариантов определения момента списания малоценного имущества, учтенного в качестве МПЗ. Другими словами, организация не может самостоятельно устанавливать момент списания стоимости такого имущества на счета учета затрат.

Дт 20 (25,26,44) Кт 10 «малоценное имущество» — списана в расходы стоимость МБП во время передачи его в эксплуатацию.

Как правило, на перемещение имущества используется требование-накладная, поэтому она может стать первичным документом — основание для внесения записи в журнал. Выбытие имущества отражается проводкой Кт 012 — объект выбыл с забалансового учета. При этом причина выбытия не важна.

Что относится к малоценным и быстроизнашивающимся предметам

Связано это с тем, что она понятна и удобна по структуре, содержит все необходимые сведения, не нужно ломать голову над составом документа.

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

То есть, вы можете установить нижнюю границу стоимости основных средств в размере 30 000 рублей. Тогда для налогового учета это имущество будет МБП, а для бухгалтерского основным средством.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

Списание малоценных и быстроизнашивающихся предметов в 2019 году

Для данной операции следует использовать одноименный документ. Его можно ввести в программу на основании ранее созданной формы, отражающей поступление имущества на склад.

При этом важно помнить, что списать можно только расходы на приобретение малоценного имущества, которое участвует в производственном процессе. Например, если вы приобретаете холодильник для сотрудников, то включать его в расходы при УСНО не оправдано, но, если он нужен в производственных целях, то учесть его необходимо.

Для данной операции следует использовать одноименный документ. Его можно ввести в программу на основании ранее созданной формы, отражающей поступление имущества на склад.

Для целей бухгалтерского учета «малоценка» принимается тогда, когда не соответствует стоимостному минимуму основного средства. Напомним, что определить пороговое значение стоимости основного средства можно отдельно для бухучета, если эти правила будут зафиксированы в учетной политике компании.

После заполнения информации об утилизируемых МБП члены комиссии подписываются под актом.В нем должны стоять еще подписи бухгалтера по учету ТМЦ и материально ответственного лица.После подписания всех этих лиц документ визируется у главбуха и руководителя.

Любое предприятие обязано вести учет не только внеоборотных активов и материальных запасов, но и имеющихся в наличии малоценных товаров. Без мебели, оргтехники и прочих подобных товаров невозможно полноценное функционирование производственной деятельности любой компании.

При этом все операции, которые проводятся с некрупными и недорогими предметами на предприятии всегда подлежат бухгалтерскому и налоговому учету.

Поэтому важно знать, что относится к малоценке, а также порядок учета ее поступления и списания.

Очень часто для обеспечения бесперебойной работы производства предприятие приобретает офисное оборудование и подобные товары для личного использования длительное время.

Новые объекты характеризуются тем, что:

В случае их поломки, порчи, утери инструментов и приспособлений руководителем подразделения должен быть составлен акт списания МБП. Исключение в данных случаях касается обстоятельств, при которых установлена вины рабочего в непригодности МБП, т. к.стоимость испорченного или потерянного предмета должна удерживаться из его зарплаты.

Данные предметы необходимо не забыть снять с учета (с материально ответственного лица). Предприятия самостоятельно определяют пределы стоимости для МБП. Что это означает? Абсолютную выгоду. Потому что к упомянутой категории относят, по сути, основные средства. МБП в эксплуатации претерпевают моральный и физический износ, стоимость основных средств уменшается.

На сегодняшний день в законодательстве в качестве малоценки рассматриваются объекты ОС, приобретенные за суммы до 40 тыс. рублей.

На каком счете учитывается малоценка

Продажа ОС, учитываемых на отдельном субсчете к счету 10, оформляется в соответствии с порядком продажи прочих МПЗ, не списанных в производство.

Допустим, родственник или близкий друг обращается к вам с просьбой о поручительстве по кредиту. Друг…

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

В большинстве компаний имеются различные инструменты, приборы и устройства, срок службы которых превышает 12 месяцев, но, при этом, по критерию стоимости они не являются основным средством.

Приказ Минфина России от 28.12.2001 № 119н

Описываемое имущество приходуется в компанию с помощью документа, отражающего факт его поступления (акт или накладная).

К малоценным относятся предметы, срок годности которых не больше одного года, а стоимость не превышает 40 000 рублей.

Во – первых, данные Методические рекомендации разработаны для учета МПЗ в сельскохозяйственных организациях. Во – вторых, в любом случае отпуск МПЗ со склада отражается в бухгалтерском учете, пусть не на счета учета затрат, а в подотчет.

В сервисе МойСклад можно оформить бланк акта МБ-8 за несколько секунд. Заполните или выберите данные об МБП и причину списания. Система автоматически пронумерует и сформирует документ. Ниже — пример заполнения МБ-8 из МоегоСклада.

Акт МБ-8 на списание малоценных и быстроизнашивающихся предметов

Проверить движение малоценных предметов можно с помощью регламентированного отчета по анализу счета 10.09 или оборотно-сальдовой ведомости.

Обязательно пропишите наименование ликвидируемых предметов, номенклатурный и инвентарный номера, единицу измерения, количество, дату поступления, срок службы и причину списания. Образец акта на списание малоценки — далее на странице.

Списание малоценки в строительстве С 2002 года из бухгалтерского учета исключено понятие малоценных и быстроизнашивающихся предметов, а потому перестали действовать сроки, устанавливаемые время службы многих материалов, в том числе и предназначенных для строительных организаций.

Во время изучения документации параллельно проводится осмотр, проверку наличия, а также сохранность инвентаря. Если изделие является годным для дальнейшего применения, то его заносят в опись фактического наличия.

Быстро заполнить акт можно в сервисе МойСклад. Просто впишите данные об МБП на сайте и распечатайте готовый документ.

Все имущество, которое есть в организации, должно быть зафиксировано в специальной документации. Факт его наличия имеет прямое влияние на налогообложение (правда, при использовании только определенных схем, например, общей налоговой системы).

К тому же налоговые нормативы предусматриваются только с целью определения внеоборотных активов, которые сразу учитываются в себестоимости, а не посредством амортизации.

Для БМП стоимостью выше 1/20 установленного минимума принято начислять амортизацию. Она насчитывается обычно такими способами: процентным, линейным, пропорциональным объему продукции. Вкратце объясним, что это такое.

Законодательными актами вопрос не регламентируется. В случае отсутствия одного из членов комиссии на момент списания МБП издают временный приказ о назначении взамен него другого члена комиссии на время его болезни или другой причины не выхода на работу.

Документально оформить списание МБП несложно. Составляется нормативный акт, в котором перечисляются наименования подлежащие списанию и их количество. В акте так же необходимо указать причину списания материалов.