Учет объектов незавершенного строительства

Характерная особенность объектов незавершенного строительного фонда – их невозможно использовать по назначению до момента сдачи в эксплуатацию. К ним относят жилые и нежилые комплексы основных средств. Выделяют ряд признаков незавершенного строительства:

Понятие незавершенного строительства

Незавершенным строительством называют комплекс расходов, произведенных застройщиком, которые накопились со дня закладки объекта и до даты ввода его в эксплуатацию. Объекты, находящиеся в процессе достройки, привязаны к конкретному земельному участку. Готовые здания и сооружения должны быть стационарными, временные постройки (киоски с навесными конструкциями) учитываются отдельно.

Приостановка строительства может быть вызвана недостаточностью финансирования и нехваткой инструментов, сырья, оборотных фондов. Незаконченные объекты после ввода в эксплуатацию будут признаны основными средствами в качестве недвижимого имущества. Но до момента признания работ по объекту полностью завершенными, актив не может отражаться в учетных операциях в составе основных средств.

ВНИМАНИЕ! Сумма по незавершенному строительству формируется только из фактических расходов.

Порядок учета объектов незавершенного строительства

Расходы по недостроенным объектам в учете показываются нарастающими итогами. В стоимость возводимых объектов включают:

ВАЖНО! Объекты незавершенного строительства нельзя амортизировать.

Бухгалтер при получении первичной документации суммирует все затратные статьи по возведенному зданию или сооружению. В общем итоге отражаются расходы по стоимости инвентаря, сырья, отделочных материалов, заработной плате рабочим, топливу для техники. Если во время проверки объекта был обнаружен брак, то он включается в состав затрат.

Вопрос: Следует ли организации уплачивать налог на имущество, если у нее на балансе имеется недостроенное здание, которое сдается в аренду, но разрешение на ввод в эксплуатацию еще не получено?

Посмотреть ответ

Перед вводом объекта в эксплуатацию производится проверка его готовности. По ее результатам составляется Акт. Документ подписывается и сверяется с заказчиком. После признания в учете сооружения материальным активом руководство предприятия может распорядиться им следующими способами:

ОБРАТИТЕ ВНИМАНИЕ! При принятии решения о способе использования возведенных объектов необходимо согласовать операцию с членами созданной на предприятии комиссии.

Порядок перевода объекта из категории незавершенного строительства в завершенное предполагает подписание Акта приема-передачи актива, отражение его стоимости в учете. Бланки актов приведены в постановлении Госкомстата от 11 ноября 1999 г. под № 110. Следующий шаг – прекращается учет хозяйственных операций по этому объекту на стадии незавершенного строительства. Все накопленные на счете суммы переносятся на стоимость введенного в эксплуатацию нового основного средства.

Процедура заморозки незавершенного строительства

Временная приостановка возведения здания или сооружения должна быть документально оформлена. Решение о необходимости этой операции принимается заказчиком, оно фиксируется в приказе с указанием сроков инвентаризации. На следующем этапе осуществляется уведомление застройщика о предстоящей консервации объекта.

Перед заморозкой строительства на объекте проводится инвентаризация. Для этой процедуры создается комиссионный орган из представителей заказчика и исполнителя. Члены комиссии после осмотра недостроенного сооружения составляют инвентаризационную опись. В документе отражают:

После инвентарных мероприятий подписывается Акт о временной остановке строительства.

Продажа недостроенного актива

Реализовать можно только объект, строительство которого было приостановлено. Перед совершением сделки необходимо оформить право собственности на возводимое сооружение. Для этого в Росреестр подается комплект правоустанавливающей документации по земельному наделу и выданное ранее разрешение на начало строительных работ (ст. 40 Закона от 13 июля 2015 г. № 218-ФЗ). Регистрирующему органу понадобится дополнительная информация:

В бухгалтерском учете принимаются на баланс выполненные работы, соглашение подряда расторгается.

Бухгалтерский и налоговый учет

Недостроенные объекты в сумме понесенных на их возведение затрат учитываются на 08 счете по 3 субсчету. Счет является активным. Расходные операции отражаются по нему в дебетовых операциях. Все накопленные за период строительства суммы при введении в эксплуатацию актива списываются по кредиту. Типовые проводки:

В форме баланса, утвержденной Приказом Минфина от 2 июля 2010 г. № 66н, стоимость незаконченного строительства показывается в составе основных средств. Для этого предназначена строка 1130 (1 раздел в активе отчетной формы). Дополнительно составляется расшифровка по стоимости недостроенных объектов.

Если недострой решили продать третьим лицам, на его стоимость начисляется НДС. В качестве налоговой базы выступает размер цены, отраженной в договорной документации. Сделка оформляется договором купли-продажи. Полученная выручка относится в учете к периоду, в котором была произведена передача актива покупателю на основании акта. Прибыль показывается датой регистрации прав собственности стороной, приобретающей объект.

Продажа будет сопровождаться составлением таких корреспондирующих записей:

К СВЕДЕНИЮ! Недостаток действующей схемы налогообложения проявляется для упрощенцев. Им придется включать всю вырученную сумму в базу налогообложения, что существенно повысит значение налогового обязательства.

По Письму Минфина от 24 марта 2017 г. № 03-05-06-01/17081 недостроенные объекты, которые были зарегистрированы, попадают в категорию налогооблагаемого имущества. Стоимость таких активов включается в общий размер базы для налога на имущество. Для физических лиц норма была введена в 2015 году (ст. 401 НК РФ).

Если плательщиком налога на имущество выступает физическое лицо, то за базу для налогообложения принимается кадастровая или инвентаризационная стоимость (ст. 402 НК РФ). В ст. 403 НК РФ предусмотрен ряд льгот по налогу для пенсионеров, инвалидов, лиц с государственными наградами и участников боевых действий (полный перечень лиц, обладающим правом воспользоваться льготой приведен в ст. 407 п. 1 НК РФ). Уменьшить налог путем применения льготы нельзя в отношении торговых, административных объектов и дорогостоящих активов (с ценой от 300 млн. руб.).

У юридических лиц налоговые обязательства по строящимся зданиям возникают после готовности объекта. Освобождение от налога на имущество будет актуально до тех пор, пока предприятие не начнет использовать актив по назначению и не перестанет вкладывать средства в его строительство или доработку.

Если строительство осуществляется заказчиком с привлечением заемных ресурсов, то стоимость возводимых объектов в налоговом и бухгалтерском учете будет различаться. Налоговая стоимость будет применяться при расчете амортизационных отчислений, налога на прибыль, бухгалтерская нужна для выведения обязательств по налогу на имущество (если за основу принимается кадастровая оценка).

Незавершенное строительство в бухгалтерском учете

nezavershennoe_stroitelstvo.jpg

Похожие публикации

Незавершенное строительство в бухгалтерском учете отражается обособленно от других объектов. К этой категории активов относят возводимые здания и сооружения, когда процесс строительства запущен, затраты в этом направлении уже имеются, но объект еще не готов к введению в эксплуатацию и использованию по прямому предназначению. До момента сдачи объекта и его ввода в действие все издержки должны аккумулироваться на промежуточном бухгалтерском счете.

Учет объектов незавершенного строительства в бухгалтерском учете

Введенные в эксплуатацию строительные объекты относятся к категории основных средств (это недвижимость компании). На этапе возведения все расходы, связанные со строительством, являются инвестициями во внеоборотные активы. К таким издержкам можно отнести:

затраты на строительство (закупка материалов, оплата услуг подрядной организации);

затраты на монтажные мероприятия;

стоимость приобретения инструментов и инвентаря для завершения строительных работ;

выплата зарплаты специалистам, занятым в строительстве, отчисления на страховые взносы;

оплата аренды земельных участков, на которых производятся работы;

затраты на топливо для спецтехники, используемой в ходе строительства.

Как учесть фактические затраты на незавершенное строительство? В бухгалтерском учете счет 08 «Вложения во внеоборотные активы» выполняет функцию промежуточного звена, на нем аккумулируются издержки на возведение и подготовку к вводу в эксплуатацию объекта недвижимости. Этот счет является активным, все издержки проводятся дебетовыми оборотами. В момент запуска объекта в эксплуатацию после завершения строительных и монтажных процедур накопленная сумма будет составлять первоначальную стоимость основного средства, она списывается с кредита счета 08.

При наличии незавершенного строительства, в бухгалтерском учете счет 08 используется с указанием субсчета – 08.3. Если возводимых объектов несколько, по каждому из них ведется обособленная аналитика. Это необходимо для обеспечения возможности вычленить из общей суммы расходы, которые должны быть отнесены к первоначальной стоимости конкретного актива.

Незавершенное строительство в бухгалтерском учете бюджетного учреждения

В бухучет бюджетников незавершенное строительство отражается на счете 10611. В Инструкции из приказа Минфина от 01.12.2010 г. № 157н счет 10600 обозначен как счет для учета вложений в нефинансовые активы, он является обобщающим. При помощи аналитических счетов производится уточнение типа активов, на формирование которых тратятся деньги (основные средства, НМА и др.).

Типовые проводки

В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться следующие стандартные корреспонденции по учету объектов незаконченного строительства:

Приобретение недостроя отражается в учете путем постановки объекта на баланс и отражения задолженности перед продавцом – Д08.3 – К60. Такой же записью показываются и затраты по оплате услуг сторонних организаций, которым поручены работы по завершению строительства, вводу актива в эксплуатацию.

Д01 – К08.3 – незавершенное производство в строительстве в бухгалтерском учете переходит в статус завершенного, объект вводится в эксплуатацию. Эта операция производится при наличии акта проверки готовности объекта.

Если недострой продается третьим лицам, составляется такой комплекс проводок:

доходы отражаются через дебетование счета 62 и кредитование счета прочих доходов 91.1;

на стоимость реализуемого актива необходимо начислить НДС, эта сумма показывается в дебете 91.2 и кредите 68;

при продаже необходимо не только показать доходы, но и закрыть суммы, накопленные на счете инвестиций в основные средства, делается это при помощи проводки Д91.2 – К08.3.

Пример

Как формируется стоимость незавершенного строительства – рассмотрим этот процесс на примере компании, имеющей объект незавершенного строительства. На 08 счет затраты относили по мере их возникновения на протяжении всего периода строительных и монтажных работ, отражая их следующими проводками:

закуплены строительные материалы для возведения нового корпуса производственного цеха на сумму 5 652 320 руб. – Д10 – К60;

выделен НДС из стоимости закупленных материалов – Д19 – К60 в сумме 1 017 417 руб.;

входящий НДС принят к вычету в полной сумме Д68 – К19 в размере 1 017 417 руб.;

Д08.3 – К10 – зафиксирована стоимость материалов, которые были фактически израсходованы в процессе строительства здания (5 652 320 руб.);

Д08.3 – К02 в сумме 55 600 руб. – показана амортизация оборудования, используемого в строительстве;

Д08.3 – К70 в размере 564 850 руб. – затраты на оплату труда наемного персонала;

Д08.3 – К69 в размере 169 455 руб., показаны отчисления на страховые взносы с зарплаты рабочих;

Когда строительство было завершено, актив вводится в действие, при этом составляется запись: Д01 – К08.3 в сумме 6 442 225 руб. (5 652 320 + 55 600 + 564 850 + 169 455).

Незавершенное строительство в бухгалтерском учете в балансе показывается в 1 разделе отчета в строке 1150 (в общей сумме с основными средствами, характеристика недостроенных объектов и накопленные расходы по ним раскрываются в пояснениях).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Понятие и классификация незавершенного строительства

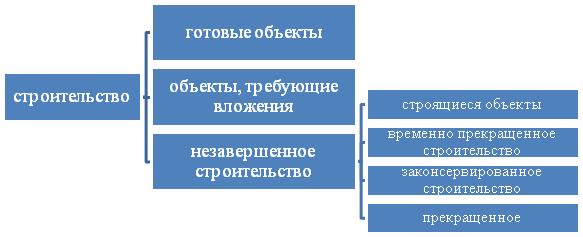

Объект недвижимости существует в совокупности экономических, социально-правовых и материальных свойств, причем каждое из них может выступать в качестве базового в зависимости от обстоятельств. Недвижимость рассматривается так же, как действенный объект инвестирования и надежный инструмент дохода. Основные элементы недвижимости, такие как стоимость и цена возникают из его полезности и способности удовлетворять различные потребности. За счет собственников недвижимости, за счет налогов формируются бюджеты и реализуются социальные программы Классифицируют объекты недвижимости по ряду признаков, так по уровню готовности к эксплуатации недвижимость делится на следующие группы (рисунок 1):

Готовые объекты недвижимости (введенные в эксплуатацию); требующие вложений, такие как капитальный ремонт, реконструкция; незавершенное строительство.

Мы рассмотрим незавершенное строительство, как объект, не введенный в эксплуатацию. Если рассмотреть незавершенное строительство в денежном эквиваленте, как освоения инвестиционных вложений, но незаконченным и не введенным в эксплуатацию объектам на определенную дату.

Рисунок 1 – Классификация объектов строительства

Объект незавершенного строительства — объект недвижимости, на который отсутствует акт государственной приемки, при условии, что для строительства данного объекта в установленном порядке получено разрешение и отведен земельный участок, и в отношении которого производятся (или временно приостановлены) строительные работы [1,c.12]. Незавершенное строительство – это те объекты, по которым не оформлены документы о приемке объекта в эксплуатацию. Классифицируют незавершенное строительство на два направления — это объекты, на которых ведутся работы, и объекты незавершенного строительства, где работы прекращены. Существуют следующие виды прекращения работ на объекте: консервацию и полное прекращение строительства.

При консервации указывается срок, на который временно прекращается строительство, условия при которых производится консервации, а так же указывается наименование организации, которая готовит объект незавершенного строительства к консервации, обеспечивает сохранность стройки и выполненных работ.

Незавершенное строительство делятся на следующие группы:

К сожалению, количество объектов незавершенного строительства растет с каждым годом, что говорит о неправильном использовании инвестиций на неопределённый период. Анализ развития рынка объектов незавершенного строительства имеет важное значение для всего инвестиционного комплекса страны и соответственно» должно иметь теоретическое осмысление.

В экономической литературе до сих пор отсутствует общепринятое определение понятия «незавершенное строительство» независимо от объекта назначения. На основе анализа отечественных и некоторых зарубежных литературных источников объекты незавершенного строительства можно объединить в три группы:

Непосредственно объекты незавершенного строительства. В зависимости от степени готовности этих объектов: от частично открытого котлована до смонтированного здания. Реконструкция объектов или объекты, требующие капитального ремонта. Прекращено незавершенное строительство.

Рассмотрим и проанализируем определения отечественных и зарубежных ученных.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений. К ним относятся не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и другие).

Незавершенное строительство или производство можно рассматривать как неудачную реализацию инвестиционных проектов, когда конкретные инвесторы, склонные к повышенным рискам, в условиях неблагоприятного инвестиционного климата не смогли достичь поставленных целей. Чтобы вернуть хотя бы часть вложенных средств, многие из них готовы отказаться от начатых проектов и реализовать объекты незавершенного строительства на открытом рынке более предприимчивым собственникам [2].

Незавершенное строительство — затраты застройщика по возведению объектов строительства с начала строительства до ввода объектов в эксплуатацию [3]

C ледующие признаки, которые классифицируют объект незавершенного строительства (рисунок 2):

Рисунок 2 – Классификация объектов завершенного строительства

— незавершенное строительство, были затраты на разработку проектно-сметной документации, но строительных работ не было (полный отказ от строительства);

— незавершенное строительство, где строительство было начато, но не завершено;

— незавершенное строительство, где временно прекращено, возможно законсервировано;

— готовые к эксплуатации объекты, но по которым акт приемки не утвержден;

— незавершенные объекты, которые реставрируются либо капитально ремонтируются.

Активы организации, имеющие физическую и денежную форму вовлекаемые в строительство объектов, представляет собой незавершенное строительство. Содержание накопленных затрат, которые входят в состав объектов незавершенного строительства не отличается от затрат, входящих в завершенный строительный объект. Согласно международным стандартам финансовой отчетности, затраты, включаемые в состав незавершенного строительства – это МСФО 11,16, 23, 40 [4]. По строящимся объектам для выделения информации о затратах предложены форматы сводок затрат в разрезе объектов производственного назначения с выделением согласно локальных смет накладных расходов [5].

Проведенный обзор определений показывает, что определение «незавершенное строительство» недостаточно точно толкуется. Применительно к объектам строительства и, учитывая посткризисный период и место в нем объектов незавершенного строительства, можно дать уточненное определение этого термина.

Незавершенное строительство — это строительный объект, содержащий накопленные затраты, которые входят в состав объектов. Объект незавершенного строительства не введенный в эксплуатацию в порядке, установленном государством и не сданный клиенту, на данный объект отсутствует акт приемки.