Основные фонды в строительстве

Классификация и структура основных фондов.

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере.

Основные фонды характеризуются следующими особенностями:

не меняют своей формы в процессе производства;

участвуют в нескольких циклах производства;

переносят свою стоимость на производимую продукцию частями.

По официальной классификации к основным фондам относятся:

машины и оборудование;

инструменты, производственный и хозяйственный инвентарь4

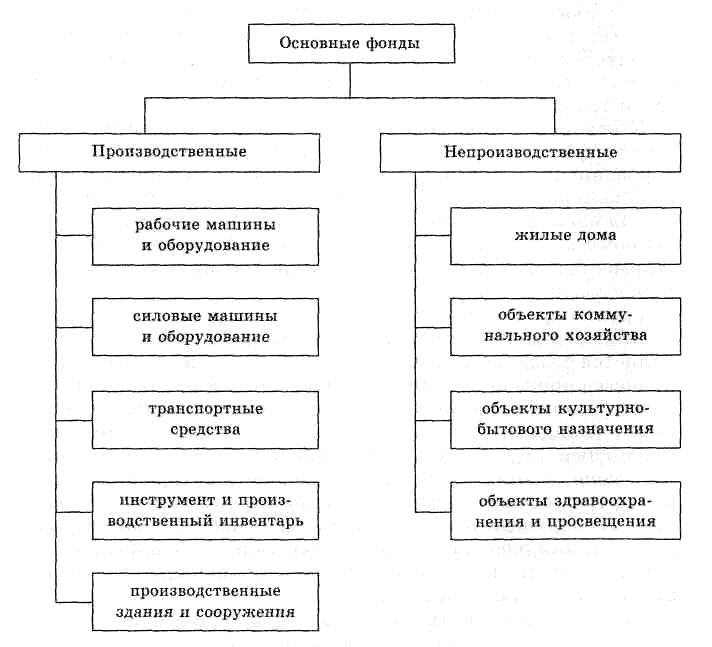

Основные фонды подразделяются на производственные и непроизводственные в зависимости от целевого назначения и степени их участия в процессе производства.

Основные производственные фонды или непосредственно участвуют в процессе создания строительной продукции (активная часть: машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь), или создают необходимые условия для его осуществления (пассивная часть: здания и сооружения).

Основные непроизводственные фонды непосредственно в создании строительной продукции не участвуют и предназначены для удовлетворения социально-бытовых потребной работников строительных организаций. Они включают в себя объекты жилищного и коммунального хозяйства, культурно-бытового и спортивно-оздоровительного обслуживания, здравоохранения и просвещения.

Оценка основных фондов.

Учет и оценка основных фондов производится в натуральной и стоимостной форме.

Учет в натуральных показателях необходим для определения количества и производственной мощности основных производственных фондов строительной организации. Этот вид учета основан на паспортных данных основных фондов, которые фиксируют время приобретения или постройки, содержат технические характеристики фондов, а также информацию по изменению их состояния (ремонт, модернизация, реконструкция и т.д.).

Наиболее часто встречающимися натуральными показателями, которые применяются для учета основных фондов, являются: общая и полезная площадь зданий и сооружений, имеющихся на балансе строительной организации, количество и общая мощность по отдельным видам и типоразмерам строительных машин, их средняя единичная мощность, а также показатель технической и эксплуатационной производительности машин.

В связи с длительностью функционирования основных фондов, постепенным их износом в процессе работы, изменением общественно необходимых затрат труда на их воспроизводство для оценки основных фондов в стоимостном выражении используются первоначальная, восстановительная, остаточная и ликвидационная стоимость.

Первоначальная стоимость основных фондов представляет собой сумму фактических затрат строительной организации на возведение зданий и сооружений, на приобретение различных видов оборудования, машин, механизмов, включая затраты по их доставке и монтажу. Этот вид стоимости используется для исчисления амортизационных отчислений.

Восстановительная стоимость основных фондов – сумма затрат, необходимых для воспроизводства основных фондов при действующих в современных условиях ценах. Она устанавливается, как правило, при переоценке действующих основных фондов на конкретную дату. Первоначальную и восстановительную стоимость еще называют балансовой стоимостью.

Остаточная стоимость основных фондов представляет собой разницу между первоначальной (восстановительной) стоимостью и суммой износа, начисленной за весь период эксплуатации данного вида основных фондов.

Ликвидационная стоимость основных фондов – денежная оценка пригодных для использования и утилизации деталей, материалов, а также стоимость металлолома после ликвидации определенного вида основных фондов. При ликвидации и выводе из эксплуатации оборудования до истечения нормативного срока службы строительная организация несет убытки на величину не перенесенной стоимости оборудования.

Износ и амортизация основных фондов.

В процессе производственного использования основные фонды постепенно изнашиваются и в результате утрачивают свою первоначальную и потребительскую стоимость. Потеря стоимости называется износом основных фондов.

Различают физический и моральный износ основных фондов.

Физический износ представляет собой снижение стоимости основных фондов из-за воздействия природно-климатических и эксплуатационных условий.

Величина физического износа основных фондов зависит от множества факторов, в т.ч. от качества их изготовления, запроектированных технических характеристик, от свойств материалов, из которых они произведены и т.д. Уровень физического износа находится в непосредственной зависимости от степени эксплуатации основных фондов и возрастает с увеличением сменности их использования, загруженности в течение рабочей смены и т.д. Физический износ связан также с квалификацией обслуживающего персонала, своевременностью и качеством проведенного текущего обслуживания и ремонта и т.д.

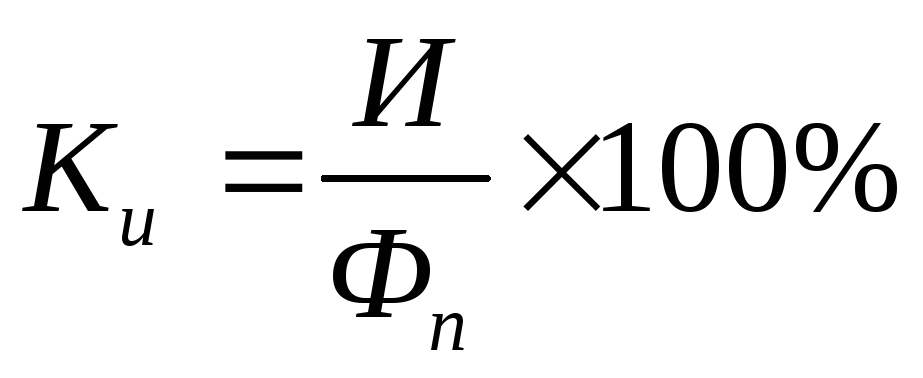

Физический износ характеризуется двумя показателями:

,

,

где И – сумма износа основных фондов, руб.;

Фп– первоначальная (балансовая) стоимость основных фондов, руб.

стоимость износа соответствует части стоимости основных фондов, перенесенной на себестоимость строительно-монтажных работ.

Моральный износ основных фондов проявляется как старение и обесценение отдельных элементов основных фондов под влиянием технического прогресса, когда появляются новые технологические решения, оборудование и машины со значительно лучшими техническими характеристиками, позволяющие более эффективно выполнять те же операции и приемы, что и устаревшее оборудование.

Существует 2 формы морального износа.

Первая форма обусловлена появлением на рынке оборудования той же производительности по более низкой цене благодаря тому, что в новых условиях затраты на его изготовление снизились. Этот вид морального износа не всегда заметен, т.к. постоянно растущие цены (инфляция) не позволяют реально вычислить его уровень.

Вторая форма обусловлена появлением оборудования, более производительного и экономичного в эксплуатации по сравнению с ранее выпускавшимся (при той же цене).

В результате физического и морального износа основных фондов, участвующие в процессе производства, постепенно утрачивают полезные свойства средств труда и требуют замены. Одним из источников денежных средств для возмещения выбывающих основных фондов является их амортизация.

Показатели эффективности использования основных фондов.

Потребность в основных производственных фондах может быть снижена при эффективном их использовании. Поэтому важно дать оценку использования фондов.

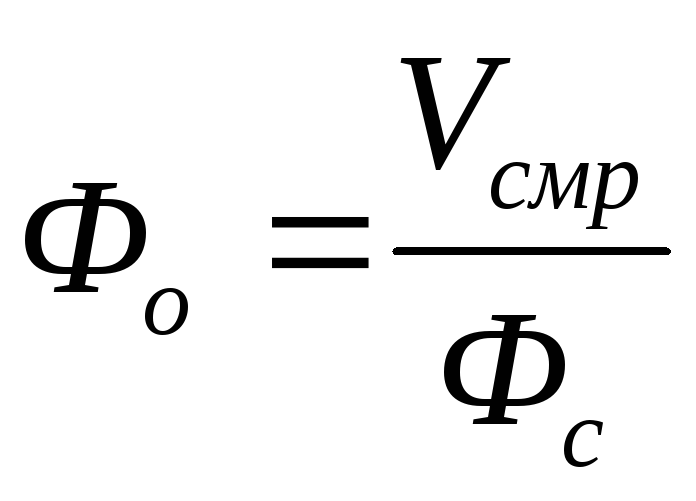

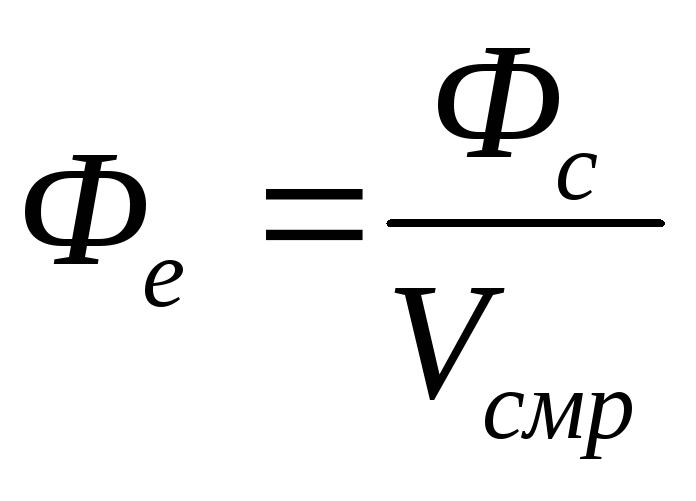

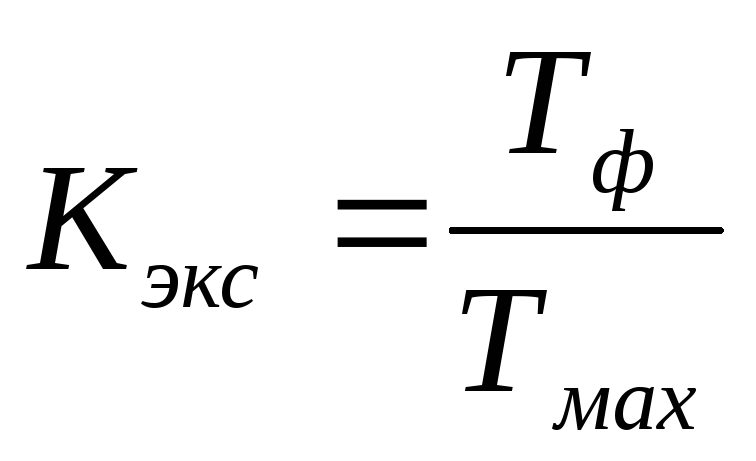

Показатели использования основных производственных фондов определяются по формулам

, (10.6)

, (10.6)

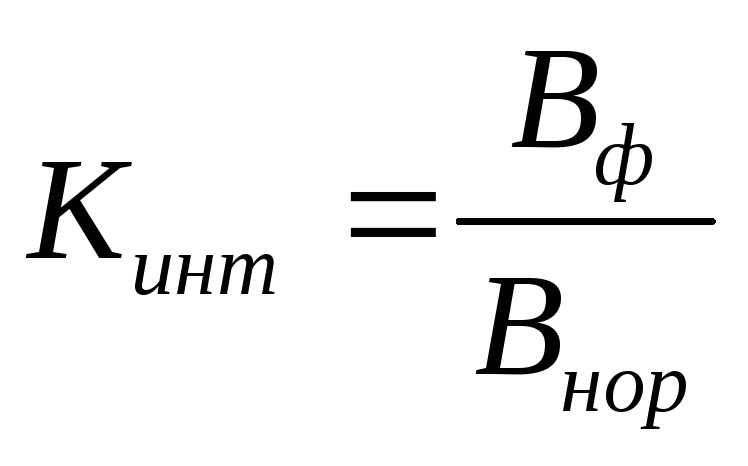

, (10.7)

, (10.7)

, (10.8)

, (10.8)

, (10.9)

, (10.9)

, (10.11)

, (10.11)

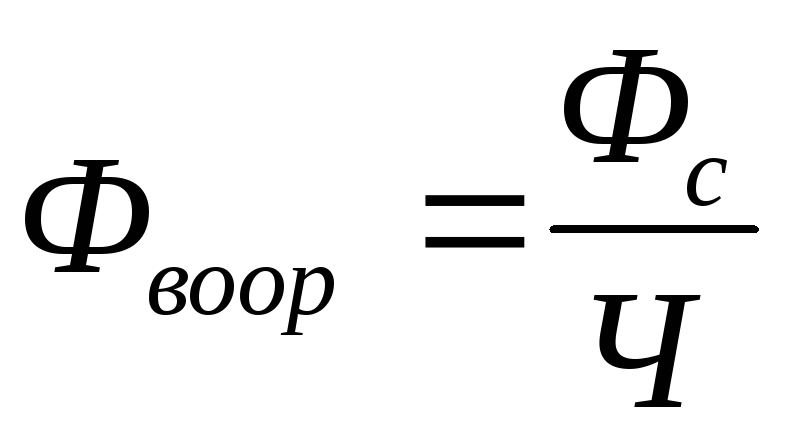

где Фо – фондоотдача;

Кэкс, Кинт, Кинтегр – коэффициенты экстенсивного, интенсивного, интегрального использования активной части основных производственных фондов;

Vсмр – годовой объем СМР, выполняемый собственными силами;

Тф, Тмах – фактический и максимально возможный фонд времени работы оборудования за год;

Вф, Внор – фактический и нормативный объемы выработки в натуральных единицах измерения;

Основные фонды в строительстве, классификация и структура основных фондов

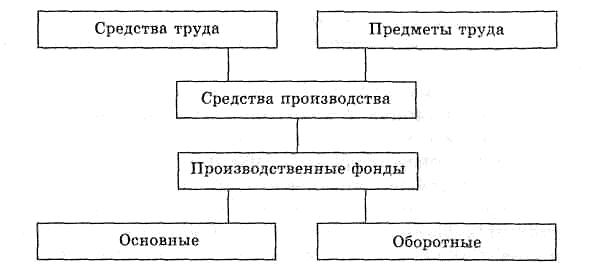

Для производства любого вида продукции, в том числе и строительной, необходимо наличие и взаимодействие трех элементов: средств труда, предметов труда и живого труда.

Средства труда и предметы труда представляют собой средства производства, которые, участвуя в производственном процессе в натуральной и стоимостной форме, в совокупности составляют вещественное содержание производственных.

В зависимости от специфики характера участия в производственном процессе

и способа оборота, производственные фонды подразделяются на основные и оборотные (рисунок 1.1).

Основные фонды в строительстве представляют собой совокупность материально-вещественных ценностей, действующих как в сфере материального производства, так и в непроизводственной сфере (рисунок 1.2).

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций, предприятий и хозяйств.

Основные фонды являются имуществом предприятия (строительных организаций) и составляют его сущность.

Источниками формирования имущества предприятий и соответственно основных фондов могут быть:

— денежные и материальные взносы учредителей;

— доходы, полученные от реализации строительно-монтажных работ, а также от других видов хозяйственной деятельности;

— доходы от ценных бумаг;

— кредиты банков и других кредиторов;

— капитальные вложения и дотации из бюджетов соответствующих уровней;

— другие источники, не запрещенные законодательством.

Основные производственные фонды либо непосредственно участвуют в процессе создания строительной продукции либо создают необходимые условия для его осуществления.

К основным производственным фондам строительства относятся следующие средства труда: рабочие машины и оборудование, силовые машины и оборудование, транспортные средства, производственные здания и сооружения.

К группе рабочие машины и оборудование относятся: строительные машины и механизмы (экскаваторы, скреперы, бульдозеры, подъемные краны и т.п.), применяемые непосредственно при производстве строительных и монтажных работ.

Транспортные средства строительных организаций представлены

автомобильным, железнодорожным транспортом, предназначенным для транспортирования людей, грузов, строительных материалов и конструкций. Наибольший удельный вес в составе транспортных средств, обслуживающих строительство, имеют автомобили, локомотивы, платформы, вагоны и т.п., выполняющие как технологические процессы, так и транспортные функции.

К основным производственным фондам относится также группа средств труда (включающая строительный механизированный инструмент,конторскоеоборудование и мебель, компьютерную технику, информационные системы), стоимостная оценка которых определяется по нормативу, установленному в законодательном порядке. С 1 января 1997 г. их стоимость определена в сумме свыше 100 минимальных размеров месячной оплаты труда.

Группа производственные здания и сооружения объединяет инженерно-

строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства строительно-монтажных работ. К производственным зданиям относятся: строения, занятые конторами, складами, лабораториями, телефонными станциями; проходные, контрольные и весовые пункты; пожарные вышки и депо; здания транспортного хозяйства (гаражи

и т.д.) и все другие здания, обслуживающие строительное производство. К сооружениям в строительстве относятся: мосты, эстакады, линии электропередач, водонапорные башни, шоссейные дороги, железнодорожные насыпи, бункера для хранения сыпучих материалов и т.д.

Основные фонды строительства характеризуются большим многообразием и неодинаковой ролью в создании строительной продукции.

С точки зрения участия отдельных составляющих в производственном процессе и воздействия их на предметы труда основные производственные фонды подразделяются на две части: активную, включающую рабочие и силовые машины и оборудование, транспортные средства, инструмент и инвентарь, и пассивную, к которой относятся строения, занятые подсобными и вспомогательными производствами, строения, в которых размещены конторы, склады, лаборатории, а также эстакады, дороги и т.д.

Структура основных производственных фондов указывает на их специфические особенности для строительства, которые непосредственно связаны с технико-экономическими особенностями продукции строительства и в первую очередь с тем, что продукция отрасли «строительство» является неподвижной, а передислокации подлежат средства производства. Поэтому отличительной чертой структуры основных производственных фондов для строительства является, прежде всего, значительный удельный вес активной части фондов по сравнению с их

пассивной частью. Это объясняется тем, что производственные здания и сооружения имеются в основном в подсобных и вспомогательных производствах и предназна-чены для обслуживания процесса производства, в то время как производство строительной продукции осуществляется на открытом воздухе. Структура основных производственных фондов свидетельствует также о том, что основу активной части фондов составляют строительные машины и механизмы, силовое и производственное оборудование.

В настоящее время наметилась тенденция, при которой значительная часть активных основных фондов привлекается строительными организациями для выполнения работ по лизингу.

По признаку использования основные фонды подразделяются на действующие, к которым относятся средства труда, функционирующие в процессе строительства, как в основном, так и в подсобных производствах, и бездействующие, которыми считаются фонды, находящиеся на стадии выбытия в связи с их износом, на консервации или в запасе.

Основные непроизводственные фонды непосредственно не участвуют в создании строительной продукции и предназначены для удовлетворения социально-бытовых потребностей работников строительных организаций. Непроизводственные фонды строительных организаций включают объекты жилищного и коммунального хозяйства, культурно-бытового обслуживания, здравоохранения и просвещения.

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций.