Чем проектное строительство отличается от долевого?

Более половины квартир в Российской Федерации продавались и продаются по схеме долевого строительства. Изменения в законодательстве с 1 июля 2019 года серьезно ограничат сферу применения данной схемы, однако застройщики, подходящие под критерии Минстроя по готовности объекта и необходимой доле проданных квартир, смогут привлекать средства по договорам долевого участия, как и раньше. Разберемся, что такое долевое участие, какие потенциальные риски оно несет для инвестора и чем оно лучше или хуже проектного финансирования.

Долевое строительство – история вопроса, за и против

При таком способе финансирования застройщик привлекает деньги дольщиков, в качестве которых выступают будущие жильцы (физические либо, реже, юридические лица). Эти средства используются непосредственно для строительства жилого дома, после ввода в эксплуатацию которого застройщик передает дольщикам квадратные метры пропорционально вкладу каждого. Основанием для долевого финансирования и передачи недвижимости служит договор долевого участия (ДДУ), хотя как показывает практика, зачастую он вовсе не гарантирует права инвесторов. Все зависит от надежности и добросовестности застройщика.

Появилась такая форма финансирования строительства в Аргентине, где показала себя достаточно хорошо, позволив всего за несколько лет увеличить количество собственников жилья вдесятеро. Ее преимущество в том, что на этапе строительства стоимость квадратного метра значительно ниже, нежели после ввода объекта в строй. Разница между ценой продажи по ДДУ и ценой готового жилья достигает 30-40%, в зависимости от этапа строительства, на котором дольщик заключил договор – чем раньше, тем дешевле. Собственно, это главное преимущество ДДУ.

Основной недостаток ДДУ – слабая защищенность дольщиков, которые рискуют остаться и без денег, и без жилья. По различным оценкам, от 40 до 150 тысяч граждан России попали в подобную ситуацию, а общее количество проблемных объектов в стране превышает 800. Во многих случаях, впрочем, застройщики не могли выполнить обязательства не из-за преступного умысла, а из-за неправильно вытсроенной бизнес-модели или неосторожной политики, основанной на привлечении новых дольщиков для финансирования старых проектов.

Тем не менее имели место и мошеннические схемы – например, схема, основанная на предварительной оплате с отсрочкой владения. Согласно ей, застройщик заключал с дольщиком договор предварительной купли-продажи, по которому обязался передать ему квартиру после приемки дома государственной комиссией. При этом в таком договоре никак не фиксировались сроки приемки, а сам договор не регистрировался вгосударственном реестре.

Все это привело к тому, что сфера жилого строительства подверглась существенному реформированию. Средства дольщиков теперь будут аккумулироваться на эскроу-счетах, доступ к которым застройщик получит лишь после подтвержденного выполнения условий сделки (ввода дома в эскплуатацию и регистрации первым дольщиком квартиры в собственность).

Что такое проектное финансирование: общий смысл и использование подхода в строительстве

Проектное финансирование обозначает такой способ финансирования проектов, который позволяет возвращать инвестиции за счет собственной генерации денежных средств. Его специфика заключается в грамотной оценке и распределении рисков между всеми его участниками – в случае строительства это застройщики, банки и дольщики. Это достаточно сложный способ привлечения инвестиций, требующий организации финансового инжиниринга и надежного контроля поэтапного исполнения проекта. Однако в жилом строительстве такой механизм позволит минимизировать риски дольщиков.

На практике это означает, что финансировать строительство застройщики будут за счет привлеченных кредитных средств, а после окончания и сдачи объекта возвращать кредиты и оплачивать их использование за счет привлеченных за это время средств дольщиков на эскроу-счетах. Это потребует от строительных организаций искать и привлекать деньги под конкретный проект без права финансировать его за счет средств, привлеченных на реализацию других проектов.

Естественно, такой подход также имеет свои плюсы и минусы. Одним из главных положительных моментов проектного финансирования является то, что скорость возведения объектов может вырасти. Во-первых, при банковском финансирование поступление средств на стройку не зависит от спроса и объема продаж. Кроме того, теперь застройщик будет вынужден выплачивать банку проценты по кредиту, и это будет в значительной мере подстегивать процесс строительства. От этого выиграют все – и будущие жильцы, и инфраструктура районов, в которых будет вестись строительство, и, в конечном счете, сами застройщики – они смогут скорее приступить к новым проектам.

Безусловно, существенный плюс – более серьезная защита вкладчиков: средства не перейдут к застройщику до тех пор, пока он не передаст жилье. Хотя и здесь есть свои нюансы. Так, если застройщик все же обанкротится, средства с эскроу-счета в размере до 10 миллионов рублей будут возвращены дольщику. Но за время, пока они находятся на счете, они не приносят проценты, так что инфляция «съест» часть суммы. Кроме того, за прошедшее время стоимость аналогичного жилья может существенно вырасти. Поэтому вопрос надежности компании-застройщика, ее опыта и репутации остается одним из самых важных.

Таким образом, переход на проектное финансирование обозначает минимизацию рисков для вкладчиков, однако одновременно и сужение рынка доступного жилья.

А что же банковская система?

В значительной мере нововведения коснутся банков – объем рынка долевого строительства, которое заменит проектное финансирование, оценивается в 3,5 триллиона рублей. И это как открывает перед банками новые возможности, так и создает дополнительные риски. Специалисты в финансово-кредитной сфере в целом сходятся на мысли, что российские банки вполне могут финансировать застройщиков на такие суммы. К тому же, большинство банков готовились к внедрению проектного финансирования заранее, разрабатывая стандарты и методологию оценки проектов и застройщиков.

К застройщикам, претендующим на получение кредитов, выдвигаются общие требования – опыт реализованных проектов, наличие положительной репутации и возможность профинансировать проект за счет собственных средств как минимум на 10%. Банк теперь становится по сути содевелопером: с ним согласовывается финансовая стратегия, ценообразование, план, темпы и условия продаж.

Понятие проектного финансирования

Покупка недвижимости – серьезная инвестиция как для организации, так и для рядового гражданина, особенно если приобретается новострой. Нововведения в российском законодательстве постепенно переводят рынок новостроя с долевого на проектное финансирование. В чем заключается новшество, какие риски на себе несет оно для покупателей и застройщиков, как скажется на рынке, чем пугает экспертов, рассмотрим в данной статье.

Что было до

Покупать недвижимость дешевле, когда она еще не построена, – это аксиома. Инвестируя деньги в новострой, покупатель приближает заветный день владения ключами и при этом экономит, а застройщик получает необходимые средства немедленно и не платит с них проценты заемщику, а значит, может реализовать жилье дешевле. Такое финансирование строительства называется долевым, именно оно доминировало на рынке недвижимости РФ до последнего времени.

Естественно, при оплате еще не существующих зданий риск достаточно велик. Дольщики, внесшие свою часть денег, могут остаться без жилья или получить его значительно позже договорного срока, если стройка по каким-либо причинам окажется «замороженной». За 20 последних лет число обманутых плательщиков сильно выросло, Минстрой называет цифры от 46 тыс. до 200 тыс. человек – и это только в Московской области. Назрела необходимость радикального пересмотра законодательства в этой сфере, а именно в сторону иного распределения рисков и повышения ответственности застройщиков.

Как решил закон

В октябре 2017 года, проводя совещание по проблеме обманутых дольщиков, Президент РФ принял решение о переходе от долевого финансирования строительства к проектному. О начале действия этой программы было принято Постановление Правительства РФ от 15.02.2018 № 158 «О программе «Фабрика проектного финансирования»», которая и должна создать обновленный механизм инвестирования.

Новая схема должна заработать в ближайшие три года.

Суть проектного финансирования

Если в долевом строительстве были только два активных участника – дольщик (будущий владелец жилья) и застройщик (девелопер), то в проектном между ними появляется посредник, гарантирующий взаимную ответственность.

Ключевые особенности проектного финансирования

Плюсы и минусы проектного финансирования

Для покупателя жилья ситуация окажется практически неизменной: как и прежде, он может заключить договор, по которому вносит свою долю средств. Разница в том, что его деньги попадут не к застройщику, который потратит их по своему усмотрению, а в кредитную организацию, которая выдаст их девелоперу только под тщательно разработанный план и проконтролирует распределение.

Плюсы для покупателей жилья

Для плательщиков проектное финансирование предлагает в основном преимущества.

Возможные минусы для покупателей

Риски для будущих собственников минимизированы, в этом и заключалась цель введения проектного финансирования.

Главный момент, который может оказаться неприятным для плательщика средств: не получится, как раньше, «вложить» деньги в жилье с целью их сохранения. Многие россияне платили взносы за квартиру, а когда она была готова, то ее цена увеличивалась по сравнению с оплатой в 2-3 раза. Готовое жилье можно было продать и заработать значительную сумму. С проектным финансированием разница в стоимости будет всего 15-20%, то есть недвижимость перестанет быть выгодной статьей «вложения» сбережений.

Также эксперты прогнозируют некоторый рост стоимости жилья – это необходимо, чтобы компенсировать переложенные на застройщиков и кредиторов риски.

Потерять часть денег плательщик может, если обанкротится не застройщик, а банк, давший кредит: страховые выплаты по счетам, которые покрываются Агентством по страхованию вкладов, лимитированы 1,4 млн руб.

ВАЖНО! Возможно, лимит страхового покрытия возрастет до 10 млн руб. Эту поправку прорабатывает в настоящее время Министерство финансов РФ.

Плюсы для застройщиков

Девелоперы не слишком довольны новым законом, поскольку он практически не оставляет возможности обогатиться за счет дольщиков. Но добросовестные компании, не имеющие целью обман и наживу, видят в проектном финансировании немало плюсов:

Возможные сложности для застройщиков

Проект перехода на альтернативное долевому финансирование еще не прошел практическую «обкатку», эксперты считают его «сыроватым». Многие детали выяснятся в процессе внедрения. Что пугает девелоперов:

Ближайшие перспективы

Вступая в силу с 1 июля 2019 года, Постановление Правительства о переходе на проектное финансирование строительства рассчитано на трехлетний период. Поскольку многие подводные камни выявятся только при масштабной реализации программы «Фабрика проектного финансирования», то возможны дополнительные изменения и установка новых «правил игры».

Есть мнение, что условия для девелоперов будут несколько смягчены и у них останется возможность продавать недвижимость еще в недостроенном состоянии.

Нужно решить и проработать ряд спорных моментов, таких как необходимую отсрочку требования процентов по кредиту до завершения строительства либо выдачу банком задатка из средств дольщиков.

По крайней мере, до завершения реформы будут использоваться не только проектное, но и другие формы финансирования строительства, а дальше время все расставит по своим местам.

Проектное финансирование на примере застройщиков

Согласно принятому законодательству, долевое строительство как инструмент привлечения инвестиционных средств прекратит свое существование в текущем году, а его место займёт проектное финансирование. Основное отличие – новые объекты будут строиться с помощью привлечения кредитов банков. Это приведет к тому, что девелоперы не смогут использовать свой «популярный метод» – открытие продаж квартир уже «на стадии котлована». Данная законодательная реформа станет самым существенным преобразованием в сфере строительства жилищных объектов в истории современной России.

Одной из основных причин внедрения проектного финансирования стала проблема с обманутыми дольщиками, которая резко обострилась в последние годы.

ДДУ: причины отмены

Форма долевого участия в строительстве жилищных объектов в России существует более 20 лет. В последние 10 лет именно долевое финансирование выступило основным стимулирующим фактором роста объемов нового жилищного фонда. Однако вместе с бурным подъемом на рынке образовалось довольно большое количество острых проблем. Это прежде всего:

По данным РБК, на конец первого квартала 2018 года на территории нашей страны было зафиксировано 842 жилищных объекта с проблемным статусом. Это 1261 жилой недостроенной дом, где должны были проживать, согласно заключенным договорам долевого участия, 80,3 тысячи дольщиков. Все они являются пострадавшими, которым должна быть выплачена компенсация. Как показывает статистика, число проблемных объектов продолжает расти с каждым месяцем, даже несмотря на тот факт, что часть домов достраивается. Всего же на 1 июля 2018 в России заключено 1 100 000 договоров долевого участия. Если же говорить о денежном объеме рынка, то это 3,4 триллиона рублей.

Банковское кредитование: как это было до проектного финансирования

Стоит сказать, что проектное финансирование в России могло возникнуть и без вмешательства со стороны государства. Для этого банки должны были бы создать условия, при которых участники рынка жилищного строительства имели бы возможность привлекать больший объем кредитного финансирования под реализацию проектов.

Какие инструменты кредитования доступны для девелоперов в данный момент? Для ответа на этот вопрос необходимо рассмотреть структуру расходов на строительство:

Банковские учреждения готовы предоставить кредитный заем только под имеющийся залог. В данном случае к таким объектам можно отнести земельный участок, доля которого не превышает в общей смете на реализацию проекта 20%. Подобные условия приводили к существенному удорожанию строительства. Поэтому на практике девелоперы чаще всего привлекали кредитные средства только на самом первом этапе, а основная доля финансирования приходилась на капитал, собранный от дольщиков.

Новый порядок привлечения средств: что изменилось

Новая система проектного финансирования предполагает увеличение кредитных займов для девелоперов до 31% в общей смете инвестиционных затрат. При этом привлечение средств от дольщиков полностью прекратится. Данные изменения приведут к тому, что сократится маржинальная прибыль застройщиков от строительных проектов, а стоимость квадратного метра, наоборот, вырастет.

Если раньше по договору долевого участия покупатель переплачивал до 6% при итоговой цене жилья, то теперь этот показатель вполне может увеличиться до 30%. Расчет корректен только при условии, что по завершении проекта строительная организация сможет реализовать все имеющиеся квартиры. В противном случае, каждый год, пока будет продаваться построенное жилье, серьезно станет сказываться на кредитной нагрузке. Так, по истечении 12 месяцев доля заемных средств в общей смете расходов увеличится до 42%.

Для крупных девелоперов внедрение проектного финансирования позволит сократить сроки возведения объектов. Ведь такой механизм работы будет стимулировать быстрее строить, чтобы как можно раньше погасить предоставленный кредит. Но подобный тезис теряет актуальность для небольших строительных фирм. На коммерческую деятельность подобных девелоперов сильно влияет динамика темпов продаж, что характерно для долевого строительства. Из всего вышесказанного делаем вывод: механизм проектного финансирования может создать такую ситуацию, при которой с рынка будут вынуждены уйти небольшие строительные компании.

Текущие условия на рынке будут еще сдерживаться на время действия «переходного» периода. Сохранятся схемы взаимовыгодной совместной деятельности между владельцами земельных участков и девелоперами. Такая кооперация позволит делить прибыль от проекта между участниками и зафиксировать стоимость квадратного метра в приемлемых рамках. Относительное спокойствие на строительном рынке может сохраняться еще на протяжении ближайших пяти или семи лет, но по истечении срока уже будут ощущаться последствия.

Проектное финансирование: в чем основная идея

Проектное финансирование, по замыслу государства, должно стать эффективным инструментом, который позволит решить проблему с пострадавшими дольщиками. Эта тема достигла своего пика в конце прошлого года, когда были заморожены сразу несколько крупных девелоперских проектов. Именно в этот момент Правительству были даны поручения по поиску альтернативы схемы долевого строительства.

При этом банк сможет оказывать влияние на распределение поступающих финансовых потоков и производить оперативный мониторинг деятельности застройщика. Все подобные наблюдения банк будет осуществлять на протяжении всего строительства. Это застрахует потенциальных покупателей от нарушения установленных сроков, потери финансовой устойчивости застройщика и других серьёзных проблем: ведь теперь можно просто заменить девелопера на другую, более стабильную, компанию. Все риски при проектном финансировании будут возложены непосредственно на банк. А банк, со своей стороны, будет более осторожно рассматривать варианты кредитования застройщика.

Таким образом, в текущей ситуации мы наблюдаем самое масштабное преобразование в отрасли жилищного строительства за всю историю современной России. Проектное финансирование может решить проблему обманутых дольщиков. При этом может назреть ситуация, при которых небольшие девелоперские компании просто уйдут с рынка. Еще одной проблемой станет неизбежное увеличение стоимости квадратного метра.

Оценка имущественных прав для получения кредита

Пару слов о пути привлечения кредитных средств застройщиками. После проведения предварительных работ:

необходимо обращаться в банк для рассмотрения возможности получения проектного финансирования. Поддерживать «теплые отношения» с банком имеет смысл и на более ранней стадии, но реальное движение может начинаться именно на данном этапе.

Банк принимает в залог по рыночной стоимости, определенной независимой оценочной компанией, 2 объекта:

Если по первому объекту все предельно понятно, и на нашем сайте можно прочитать процедуру оценки земельных участков, то на втором объекте необходимо остановиться детальнее.

Под имущественными правами понимается суммарная цена продажи всей возводимой недвижимости, без учета скидок. Чаще всего в многоквартирных жилых домах все помещения сегментируются следующим образом:

Работа оценочной компании включает в себя подробный анализ проекта и проведение расчета. При этом, оценщику необходимо обосновать все сделанные выводы рыночными данными. Основные этапы при выполнении оценки имущественных прав:

Трансформация рынка жилищного строительства с внедрением целевой модели финансирования проектов

Таким образом формируется модель проектного целевого финансирования, позволяющая исключить вывод полученных средств, использовать намеренное банкротство и другие схемы. Застройщик получает финансирование, при этом Агентство страхования вкладов берет на себя возмещение потерь дольщиков при реальном банкротстве. Закон о долевом строительстве (214-ФЗ) продолжает работать, его субъектами остаются дольщики и застройщики, но в системе взаимодействия появляется банк, финансирующий проект, и государственный орган, дающий гарантии покупателям.

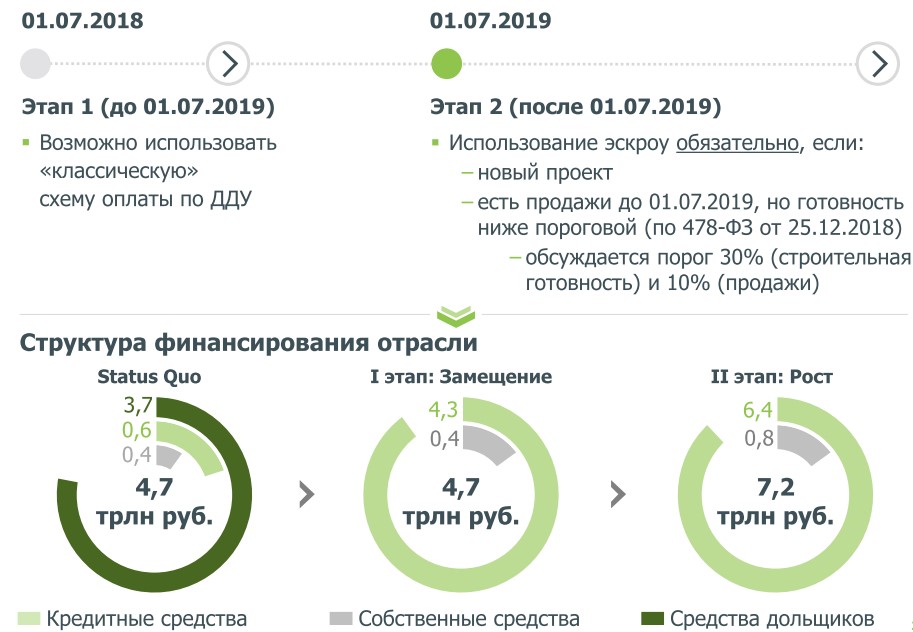

Процесс перехода на новую схему финансирования был спланирован как многоэтапный и достаточно плавный, позволяющий избежать шокового для рынка провала. До 21.07.2019 г. застройщик мог использовать старую систему и привлекать средства дольщиков по ДДУ без дополнительных условий. После этой даты наступил переходный этап, позволяющий:

Анализ данных показывает, что на первом этапе основная масса средств поступала от дольщиков, незначительная — от банков–кредиторов, и еще меньшую долю составили собственные средства застройщиков. На втором этапе произошло замещение: 4,3 трлн. руб. поступило от банков, и только 0,4 составили собственные средства девелоперов. На третьем этапе происходит стабилизация: в жилищное строительство поступило 7,2 трлн. руб., из которых 6,4 трлн. руб. приходится на долю банков.

Стоит особо отметить, что панические прогнозы обвала рынка и повышения цен на 20-30 % не оправдались. Новый механизм заработал, застройщики могут легально получить средства на реализацию проекта и не прибегать к серым схемам, например, к продаже через переуступки подрядчикам. Размещение средств на эскроу-счетах выгодно. Оно дает покупателю уверенность в проекте и повышает доверие к девелоперу.

Система проектного финансирования строительства новых жилых комплексов может быть реализована на основе практической схемы — на рынке кредитования доступен гибкий продукт для взаимодействия банка и застройщика. Как это выглядит?

Для небольшой компании, не располагающей собственными средствами для полного завершения проекта, это самое выгодное решение. Оно позволяет получить финансирование, рассчитаться с кредитом после получения выручки и использовать возможности гибкой кредитной ставки с гарантиями снижения по мере накопления средств от дольщиков.

Ставка по кредиту формируется и изменяется по гибкой системе, в зависимости от суммы и динамики поступления средств на эскроу-счета. Эти деньги рассматриваются как средства фондирования и позволяют оперировать размерами ставки. Приведем пример.

Если базовая процентная ставка составляет 11-13 %, то при увеличении объема средств на эскроу-счетах она может снизиться до 5-7 %. В основе расчета лежит сумма риска невозврата кредита (суммарного), маржа и расходы банка по обслуживанию финансирования проекта.

По мере накопления денег дольщиков (используем понятные и привычные названия), фондирование растет, значит, ставка может быть снижена. Эти изменения фиксируются в истории финансирования, и после раскрытия эскроу-счетов банк производит списание суммы кредита, начисленных по нему процентов и своих расходов. Застройщику остается его прибыль.

Если средства начинают поступать на счета в период инвестиционной фазы проекта, то ставка снижается в зависимости от того, насколько сумма средств на счетах превышает общую сумму кредита. Применяется средневзвешенная ставка, отражающая все колебания, поэтому расчет прозрачен — каждые 10 % превышения суммы поступлений над суммой кредита дают эффект снижения ставки на 0,6 %. Так, при превышении в 50 % ставка с 12 % опускается до 9 %. Далее по схеме:

Цифровое взаимодействие с банком осуществляется через личный кабинет застройщика

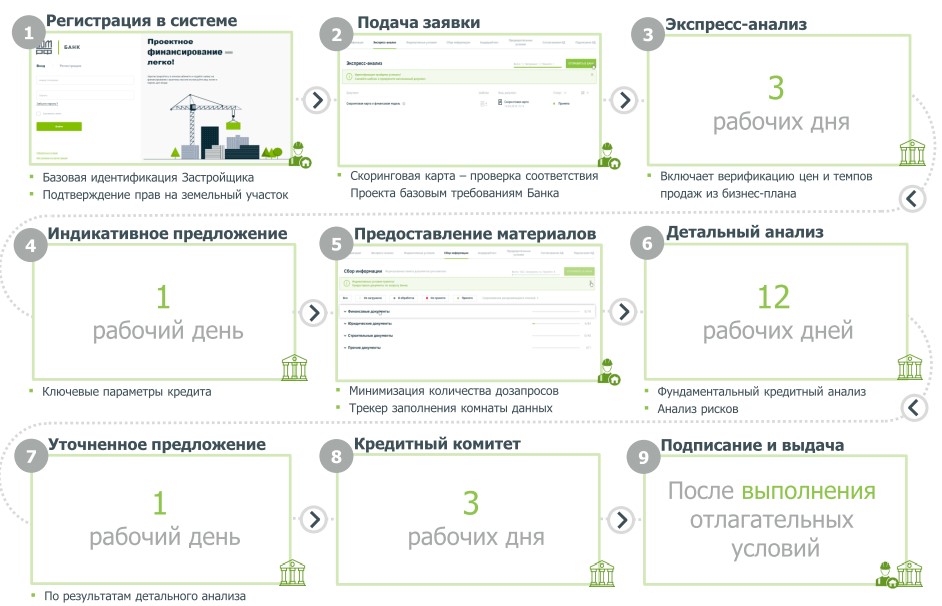

С точки зрения клиента банка, получившего кредит, важно контролировать динамику накопления средств, отслеживать изменения ставки и постоянно иметь информацию о фактической сумме на эскроу-счетах. Система цифрового взаимодействия с банком, финансирующим проект, построена на прохождении ряда этапов.

На все необходимые процедуры уходит 20 рабочих дней. Схема кредитования и критерии, по которым происходит изменение ставки кредита, прозрачны. Система позволяет проверить застройщика по объективным данным и реально оценить риски проекта. Банк может предложить условия, исходя из оценки рисков, перспектив фондирования, но после вступления договора в силу уже не обладает правом произвольно менять условия финансирования. Застройщик защищен от произвола кредитора, а средства дольщиков служат гарантией финансирования.

Для проектов, уже вошедших в стадию реализации, предусмотрена отдельная процедура проверки и верификации, учитывающая степень готовности объекта, интерес покупателей, темпы поступления и объемы привлеченных средств. Таким образом на эскроу-счета и проектное финансирование можно перейти с минимальными затратами времени. Процедура займет 10 рабочих дней. Объект не должен быть кредитован другим банком.

Предлагаемая схема особо важна для небольших строительных компаний, не располагающих значительными собственными средствами для строительства без дополнительного финансирования. Качественный проект и соблюдение сроков строительства открывают дополнительные возможности: например, финансирование инфраструктурной составляющей.

Важной положительной особенностью механизма проектного финансирования остается не только проверка кредитоспособности застройщика, но и изучение самого объекта, его связей с генеральными планами застройки, степени участия в инфраструктурной составляющей.

Учитывается наличие резервов, покрытие суммы договором генерального подряда, особенности страхования.

Очень важно обращаться в оценочную компанию, которая имеет опыт выполнения подобных проектов. Ведь умножить жилую площадь всех квартир на среднюю цену в конкретном городе не составит труда. А провести объективный анализ ситуации на рынке и защитить результат оценки могут не все.

Вопрос-ответ

Ответ: После того, как были заморожены сразу несколько крупных девелоперских проектов, было принято решение о поиске альтернативы долевому строительству, им стало проектное финансирование.

Прежде чем обращаться за получением финансирования необходимо:

Требования, необходимые для привлечения финансирования:

Это основные требования, которые необходимо выполнить для получения кредита. При возникновении каких-либо проблем с документацией, банк откажет в финансировании до их устранения.

В случае получения проектного финансирования банк имеет право распределять финансовые потоки и осуществлять мониторинг деятельности застройщика на протяжении строительства.

Этапов строительства достаточно много. Для начала реализации проекта застройщику необходима земля, которая приобретается в собственность, либо арендуется. При необходимости вид использования участка меняется и снимаются наложенные ранее запреты. Далее проводятся инженерные изыскания и различного рода экспертизы, в том числе ряд геологических работ. Далее составляется проект, который в обязательном порядке проходит государственную экспертизу.

Непосредственно строительство делится на несколько этапов, каждый из которых оплачивается по мере заключения соответствующих договоров на проведение работ. Застройщик выполняет ряд предварительных работ, подготавливающих участок к строительству, подводятся инженерные сети. Затем ведется строительство «коробки», осуществляется подключение коммуникаций и завершающие работы. Вслед за этим организуется освоение, планировка и обустройство придомовой территории, подводятся, либо реконструируются объекты транспортной инфраструктуры.

В процессе работы застройщик осуществляет:

По новым правилам под строительство привлекается проектное финансирование. В соответствии с Законодательством застройщик организует строительство в рамках одного разрешения и с использованием одного счета. Движения средств по счету застройщика контролируются банком и осуществляются исключительно на расходы, предусмотренные статьей 18 вышеуказанного закона. Застройщик предоставляет в банк необходимые для осуществления платежа документы, на основании которых банком принимается решение о переводе средств. При подозрении на нецелевое использование средств, операция приостанавливается до выяснения обстоятельств.

В рамках одного разрешения и на основе проектной стоимости строительства, существуют лимиты на расходы. Так, на обеспечение деятельности застройщика может быть израсходовано не более 10% общей суммы. В случае, если финансовая отчетность ведется по международным стандартам, лимит увеличивается до 20%. На инженерные изыскания, подготовку документации по планировке территорий, проектирование реконструкцию и строительство могут выделяться авансовые платежи, но не более 30%.