Понятие себестоимости строительной продукции, состав ее затрат

![]()

![]()

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции; важнейший показатель, влияющий на общий финансовый результат деятельности строительной организации. Себестоимость – стоимостная оценка текущих затрат природных, трудовых и денежных ресурсов на производство и реализацию продукции. Это затраты по основному виду деятельности. Определение себестоимости — задача бухгалтерского учета. В стр-ве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Себестоимость СМР включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные).Наибольшую часть издержек строительного производства составляют прямые затраты, определяемые на основании объема работ, предусмотренного сметой, и сметных норм и расценок. Под прямыми затратамиподразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратамипонимают расходы, связанные с организацией и управлением производством строительных работ. Накладные расходы — это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть отнесены непосредственно на определенный объект учета в строительном производстве или при выпуске продукции и оказании услуг. Совместно с прямыми затратами они составляют сметную себестоимость строительно-монтажных работ. По однородности затраты делятся на одноэлементные (нельзя разбить на отдельные подвиды, например, амортизация) и комплексные (состоят из нескольких элементов, например, общехозяйственные расходы). По участию в процессе производства за траты бывают производственные и коммерческие. Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные. Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные. Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода, не зависят от изменения объемов производства. К ним, в частности, могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др. Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Прямые затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле: ПЗ=М+З+А, где М — стоимость используемых непосредственно при выполнении строительных работ материалов, деталей, строительных конструкций, топлива, пара, воды, электроэнергии и т.п. 3 — расходы на оплату труда производственных рабочих и работников из числа линейного персонала в случае включения их в состав бригад, занятых непосредственно на строительных работах; А — расходы на содержание и эксплуатацию строительных машин и механизмов.

Накладные (косвенные) затраты включают: ^административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды (на государственное социальное и медицинское страхование, пенсионное обеспечение, в Государственный фонд занятости населения, на содержание канцелярии и т.д.);^расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;^затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности и т.д.;^прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;^издержки, не учитываемые в нормах накладных расходов, но относимые на их счет: сюда могут быть включены пособия в связи с потерей трудоспособности из-за производственных тоавм. выплачиваемые работникам.

Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

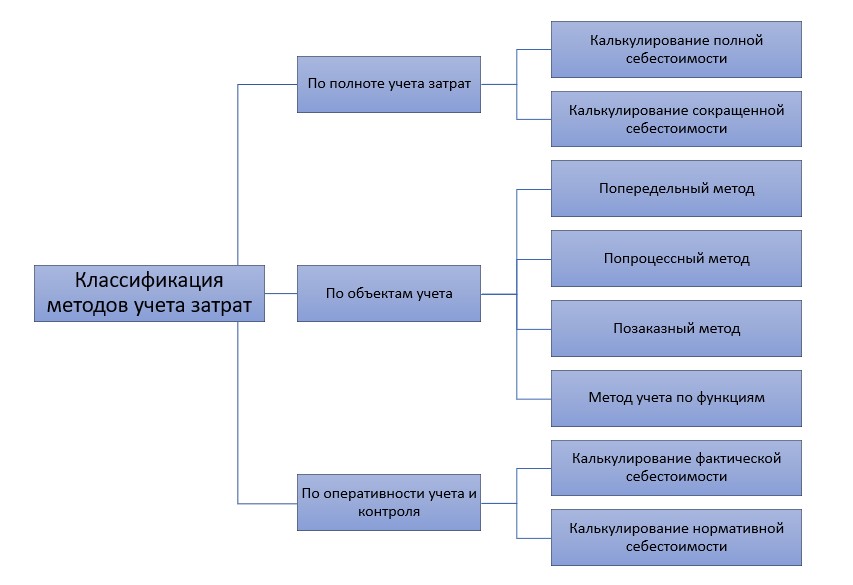

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Как формируется стоимость строительства промышленных зданий

Вы когда-нибудь задумывались над тем, что мы слишком часто пожинаем плоды своих неверно принятых решений. Сколько раз, сталкиваясь с ситуацией о необходимости что-то сделать быстро и недорого, вы обращались к знакомым? А сколько раз после этого «кусали локти», и получали результат: долго и дорого? Всегда ли крупные компании более надежные и недорогие? Сегодня мы поговорим про строительство промышленных зданий цена на которые не должна быть высокой, но и не может быть ниже определенных параметров. Давайте разберем подробнее.

От чего зависит цена на строительство промышленных зданий

Ни для кого не секрет, что любая строительная компания формирует себестоимость возведения сооружения, и уже после этого на нее «накручивается» планируемая прибыль. Но реалии таковы, что помимо разных «аппетитов» у компаний сильно отличается расходная часть.

Сметная стоимость зданий и сооружений

Цена строительства = Прямые расходы на СМР + Накладные расходы на СМР + Сметная прибыль

Разберем все эти составляющие и поговорим, почему в разных организациях отличается цена.

Сметная себестоимость

От сметной стоимости она отличается тем, что в ее составе нет сметной прибыли. Таким образом она состоит только из прямых и накладных затрат и составляет 90-95 процентов от сметной стоимости. Остальные 5-10% приходится на сметную прибыль компании, если повезет, конечно. Но к этому вопросу мы вернемся чуть позже.

Прямые расходы – какие есть подводные камни

В прямые затраты на строительство зданий и сооружений входят материальные, трудовые и технические ресурсы.

Материальные ресурсы могут достигать 70-80% в доле сметной себестоимости в зависимости от видов работ. Чаще, конечно, это соотношение ниже, порядка 40%, но тем не менее. Если закупать материалы по прайсовым ценам, то можно потерять заказчика еще на стадии первого коммерческого предложения.

За что подрядчики получают скидки, и всегда ли это выгодно заказчику

Скидка от цены в прайсе может быть предоставлена поставщиками по ряду причин, в том числе:

Не всегда заказчик заключает договор с подрядчиком «под ключ», в котором подрядчик самостоятельно приобретает материалы и конструкции. Бывают ситуации, когда в силу специфики работы, заказчик имеет возможность купить материалы с учетом своей скидки, а у подрядчика такой возможности нет. При этом сметная стоимость за вычетом материальных ресурсов заказчика устраивает.

Технические ресурсы – в чем подвох

То есть, из вышеперечисленного делаем следующий вывод: если техника и оборудование используется в производственной деятельности от случая к случаю, то для подрядчика выгоднее взять его в аренду. Безусловно, это отражается и на сметной стоимости работ, так как в таких организациях технические ресурсы не будут завышены, чтобы покрыть «дыры» в простоях техники.

Стоимость строительства промышленных зданий и складов по части данных расходов зависит от двух основных факторов:

На количество часов никаким образом повлиять нельзя, оно высчитывается расчетным путем по графику производства работ. Если по каким-либо причинам, не зависящим от заказчика, подрядчик не «уложился» в машино-часы, то он терпит убытки. Хорошо, если такие убытки за «простой техники» просто уменьшают его планируемую прибыль, а не сводят ее к нулю. Но, на самом деле, часто не профессиональность компаний приводит к простоям и срывам графика. Грамотно спланированная работа дает возможность свести к минимуму риски простоев.

Стоимость машино-часа работы техники зависит от сезона и спроса, но чаще мало отличается между конкурентами. Если компания подрядчик может добиться определенных скидок по аренде техники, то это будет ей бонусом при выборе заказчиком наиболее выгодного коммерческого предложения.

Трудовые ресурсы в затратах на строительство

Трудовые ресурсы – это статья прямых затрат на строительство, в которую входит оплата труда рабочих, занятых в СМР. Минимальный размер оплаты труда регулируется государством, максимальный – работодателем. Какие предусмотрены поощрения, сколько человек занято на производстве работ и другие финансово-организационные вопросы по этой части мало волнуют заказчика. Главное, чтобы прямые расходы в совокупности были «в рынке», а при добавлении накладных расходов и плановой прибыли формировали конкурентное коммерческое предложение.

Накладные расходы – какие фирмы выгоднее заказчику

Когда мы говорили про технические ресурсы, то затронули тему «гигантомании», хочется ее продолжить, так как это важно!

Налоги и друзья

Заказчик заинтересован в современных компаниях с точки зрения адаптации к существующим условиям работы. То есть, брать «кого попало» лишь бы было дешево – чревато для заказчика проверками всех властных структур по очереди и вместе. Поэтому нужно учитывать, что налоговая нагрузка, хотите вы этого или нет, ложится сначала в структуру затрат подрядчика, а потом входит в состав коммерческого предложения заказчику. Хотите рисковать и работать с однодневками? Это ваше право, но потом остается много брошенных объектов и промышленных зданий, сооружений, которые приходят доделывать добропорядочные компании. Для заказчика это потерянное время на перезаключения договоров, судебные тяжбы с «беглецом» и, конечно, потерянные средства. Ведь переделывать и доделывать всегда дороже.

В начале статьи мы говорили про знакомых, их относим к этой же категории риска. Если это знакомая компания – специалист своего дела и строители со стажем и репутацией, то все хорошо. Если же это сват, брат, друг, просто хороший человек, то скорее всего он затянет «удовольствие» ожидания от строительства. Ну, придется въехать не к лету, а к Новому году в новое здание, подумаешь, полгода аренды заплатите, зато друг поработал.

Офис и штат

Раньше было очень распространено, когда представитель заказчика приезжал в офис компании подрядчика перед заключением договора на СМР. Такое практикуется, и сейчас и в этом нет ничего плохого. Посыл прост – компания должна быть «живая», а не директор с шариковой ручкой, руководящий из авто. Но, стоит ли расстраиваться заказчику, если вместо трех этажей в бизнес-центре он обнаружил несколько кабинетов? Нет! Однозначно нет! Дело в том, что большой штат сотрудников и помещений неизбежно влечет включение в смету на возведение промышленных зданий этих расходов. Часто компании не эффективно используют труд работников и «разрастаются», при этом цена на строительство получается выше. Если в компании к тому же нет регулярного выполнения работ на суммы, покрывающие содержание такого штата, то она работает в минус. А это лишний повод задуматься, стоит ли с ней сотрудничать, ведь объект хочется не только начать, а еще и завершить.

Разумный баланс между накладными и прямыми расходами, позволят подрядчику предложить выгодную цену заказчику.

Как формируется на строительство промышленных зданий цена по видам работ

Потребителю строительных услуг, а правильнее сказать, заказчику, совершенно не интересно, какая структура прямых и накладных затрат в строительной организации. Гораздо важнее сколько составит стоимость строительства, и какая будет цена по конкретным видам работ. Это необходимо, чтобы можно было сравнить цены у конкурентов и выбрать по сопоставимым параметрам.

Для того, чтобы можно было сравнить цены, исходные данные для расчета разными строительными компаниями тоже должны быть идентичны. Если проекта еще нет, то расчет в любом случае не будет окончательным и может меняться по мере появления проектных решений. Но это совершенно не значит, что договор на производство СМР не заключают до полного проектирования помещений. Обычно, договор между заказчиком и подрядчиком работ предусматривает возможность корректировки состава и стоимости работ по мере появления изменений в проектной документации.

Для наглядности приведу таблицу по стоимости, которая сформирована при помощи онлайн-калькулятора на сайте ГК СМК при возведении в Санкт-Петербурге.

Это минимальная аналитика по стоимости под ключ, которая необходима заказчику.

Но, помимо понимания расценок по видам работ может понадобиться:

Заказчик имеет право запрашивать любые данные, вплоть до наименования организации поставщика услуг или субподрядной организации, но их предоставление предусматривается договором. На стадии переговоров подрядчик предоставляет данные на свое усмотрение, так как чрезмерная «закрытость» иногда приводит к недоверию со стороны заказчика и отказу от заключения договора.

Сметная прибыль – о чем часто забывают заказчики

Когда формируется коммерческое предложение или смета к договору, то в состав стоимости неизменно входит сметная прибыль. Часто, обеспечивая требуемое заказчиком снижение цены, подрядчики сводят планируемую прибыль к минимуму. Это не совсем правильно. Во-первых, нужно помнить, что 20% из планируемой, а потом и фактической прибыли – это налог на прибыль. Хотите вы или нет, но заплатить его придется. Кроме того, все непредвиденные риски, сопряженные с финансовым потерями, тоже будут проблемой подрядчика, который решил работать ради работы. Конечно, в условиях жесткой конкуренции хочется взять заказ, но это не значит, что нужно «бороться» с компаниями, занимающимися откровенным демпингом. Во всем должен быть разумный баланс и если планируется строительство промышленных зданий цена на которые очень заманчива, то это повод задуматься заказчику. Налоговая нагрузка растет, стоимость на прямые расходы повышают поставщики материалов и услуг, зарплаты работников не уменьшаются, все это говорит о том, что умеренный обоснованный рост цен должен быть на рынке. В противном случае вы либо имеете дело с недобросовестными компаниями, либо с непрофессионалами, которые не могут правильно рассчитать стоимость строительства. Ведите диалог, задавайте вопросы, приезжайте на «проверку» в офис в Санкт-Петербурге – ГК СМК рада знакомству с вами и обеспечит продуктивное сотрудничество. Строительство – наша работа!