Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

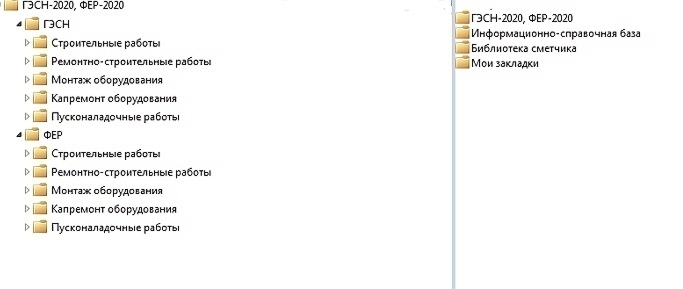

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

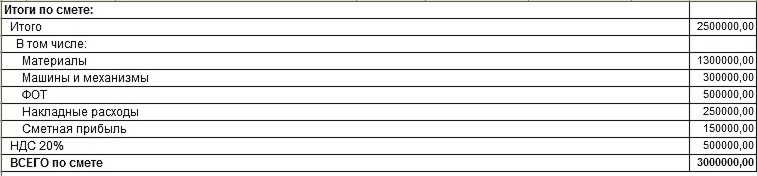

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

Расшифровка ПЗ в смете

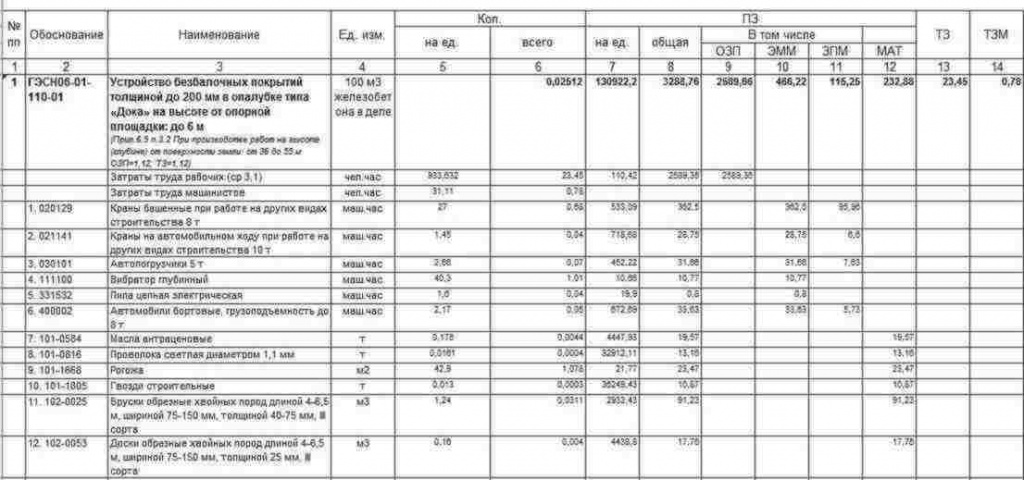

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

1.2. Порядок применения сметных цен строительных ресурсов, устанавливаемый настоящей Методикой, применяется при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образованиях составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Порядок применения сметных цен строительных ресурсов предназначен для:

— определения сметных затрат на строительные ресурсы при составлении сметной документации на строительство, реконструкцию и капитальный ремонт объектов капитального строительства в соответствующем уровне цен;

— разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен;

— разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных и монтажных работ.

2. ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

В настоящей Методике используются следующие термины и их определения:

3. ОБЩИЕ ПОЛОЖЕНИЯ

3.2. Сметные цены строительных ресурсов, предусмотренных сметными нормами, используются при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства ресурсным методом, формировании начальной (максимальной) цены соответствующих видов работ при подготовке закупочной документации.

3.3. Сметные цены строительных ресурсов, опубликованные в Федеральной государственной информационной системе ценообразования в строительстве, определены в соответствии с требованиями методики определения сметных цен на затраты труда в строительстве, методики определения сметных цен на эксплуатацию машин и механизмов, методики определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства, сформированы в территориальном разрезе для каждого субъекта Российской Федерации, установлены расчетным путем на принятую единицу измерения, по номенклатуре машин, механизмов, материалов, изделии, конструкции и оборудования в соответствии с классификатором строительных ресурсов.

3.5. Сметные цены строительных ресурсов и цены услуг определены без налога на добавленную стоимость.

4. ПОРЯДОК ПРИМЕНЕНИЯ СМЕТНЫХ ЦЕН НА ЗАТРАТЫ ТРУДА

4.1. Сметные цены на затраты труда определены на основании информации о среднемесячной номинальной начисленной заработной плате работников по субъектам Российской Федерации, представленной Федеральной службой государственной статистики, и рассчитаны с учетом дифференциации по тарифным разрядам (категориям), предусмотренным тарифной системой оплаты труда на измеритель 1 человеко-час (чел.-ч.).

4.2. Сметными ценами на затраты труда учтены суммы оплаты труда в денежной и не денежной формах (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

4.3. Значения тарифных коэффициентов по тарифным разрядам рабочих и пусконаладочного персонала в зависимости от категорий исполнителей приведены в Таблице 1.

Тарифные коэффициенты по тарифным разрядам рабочих и категориям пусконаладочного персонала

Тарифные разряды, категории исполнителей

Рабочий 1-го разряда

Рабочий 2-го разряда

Рабочий 3-го разряда

Рабочий 4-го разряда

Рабочий 5-го разряда

Рабочий 6-го разряда

Рабочий 7-го разряда

Рабочий 8-го разряда

Машинист 9-го разряда

Машинист 10-го разряда

Инженер I категории

Инженер II категории

Инженер III категории

Техник I категории

Техник II категории

4.4. При составлении сметной документации размер средств на оплату труда рабочих (пусконаладочного персонала) рассчитывается путем умножения сметных цен на затраты труда для соответствующего (соответствующей) среднего разряда работ (категории), опубликованных в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого осуществляется строительство, на нормативный показатель затрат труда, предусмотренный сметной нормой, в соответствии с формулой (4.1.):

5. ПОРЯДОК ПРИМЕНЕНИЯ СМЕТНЫХ ЦЕН НА ЭКСПЛУАТАЦИЮ МАШИН И МЕХАНИЗМОВ ПРИ ОПРЕДЕЛЕНИИ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

5.1. Сметные цены на эксплуатацию машин и механизмов отражают общие, суммарные затраты на их эксплуатацию в расчете на 1 машино-час (маш.-ч.).

5.2. Сметные цены на эксплуатацию машин и механизмов разработаны с учетом их дифференциации по типоразмерным группам, устанавливаемым по основному техническому параметру для данного вида (типа) машин и механизмов, в соответствии с классификатором строительных ресурсов.

5.3. Сметными ценами на эксплуатацию машин и механизмов учтены отчисления на полное восстановление, затраты на выполнение всех видов ремонтов, технического обслуживания, диагностирования машин, замену быстроизнашивающихся частей, затрат на оплату труда рабочих, управляющих машинами (машинистов, водителей), затрат на энергоносители, затрат на смазочные материалы, затрат на гидравлическую и охлаждающую жидкости и перебазировку машин (за исключением машин и механизмов, перечень которых приведен в приложении к методике по определению цен эксплуатации машин и механизмов).

5.4. Порядок определения затрат на перебазировку по машинам, для которых не учтена перебазировка, осуществляется в соответствии с Методикой определения сметных цен на эксплуатацию машин и механизмов.

5.4. При составлении сметной документации стоимость эксплуатации машин и механизмов рассчитывается путем умножения сметной цены на эксплуатацию машин и механизмов, опубликованной в Федеральной государственной информационной системе ценообразования в строительстве, по субъекту Российской Федерации, на территории которого осуществляется строительство, на нормативный показатель затрат времени эксплуатации машин и механизмов, предусмотренной сметной нормой, в соответствии с формулой (5.1.):

6. ПОРЯДОК ПРИМЕНЕНИЯ СМЕТНЫХ ЦЕН НА МАТЕРИАЛЫ, ИЗДЕЛИЯ, КОНСТРУКЦИИ, ОБОРУДОВАНИЕ

6.4. При составлении сметной документации затраты на материальные ресурсы определяются на основании сметных цен строительных ресурсов, цен услуг, с учетом заготовительно-складских расходов.

6.4.1. На основании сметной документации, разработанной с использованием сметных норм, формируется ресурсная ведомость, в соответствии с которой осуществляется выборка материальных ресурсов, применяемых при строительстве.

6.4.2. Для каждого вида материального ресурса определяются два ближайших к месту расположения объекта капитального строительства производителя (поставщика) с целью формирования экономически эффективных маршрутов перевозки грузов для строительства, с учетом вида транспорта и подвижного состава, а также класса груза и массы брутто на установленную единицу измерения материального ресурса в соответствии с классификатором строительных ресурсов.

6.4.3. Экономически эффективные маршруты перевозки материальных ресурсов от двух ближайших производителей (поставщиков) определяются на основании данных открытых источников по всей номенклатуре материальных ресурсов, от каждого из определенных производителя (поставщика), исходя из принципа минимизации издержек на перевозку, в том числе затрат на перевалку, а также на основании цен услуг на перевозку соответствующим видом (видами) транспорта.

6.4.4. Для расчета сметной стоимости материального ресурса принимается сметная цена, опубликованная в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого расположен производитель (поставщик) соответствующего материального ресурса.

6.4.5. Стоимость материальных ресурсов, учитывающая затраты по доставке на приобъектный склад, определяется в соответствии с формулой (6.1.):

Показатель ЗСР дифференцируется по следующим видам материальных ресурсов: