Принципы и методы формирования цен в строительстве

Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

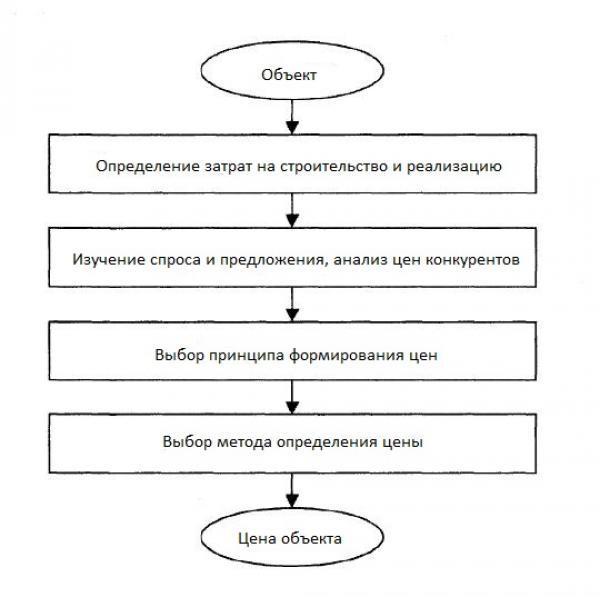

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

Базисно-индексный метод

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

Что такое ценообразование в строительстве

Российский бухгалтер, N 7, 2013 год

Ольга Берг,

эксперт журнала

У строительных компаний целый комплекс нюансов учета и налогообложения. Начнем с порядка установления ценообразования.

Установление цены при заключении договора

При заключении договора строительного подряда стороны в первую очередь определяют цену работ. Для определения цены работы рассчитывают сметную стоимость строительства. В нее входят стоимость материалов, оборудования, оплата труда рабочих и вознаграждение подрядчика.

В соответствии с пунктом 1 статьи 743 Гражданского кодекса РФ подрядчик обязан вести строительство и выполнять связанные с ним работы в соответствии с технической документацией и сметой.

Смету, как правило, разрабатывает подрядчик. В ней на основе проектных данных он рассчитывает стоимость строительства. Здесь же в соответствии с пунктом 1 статьи 746 Гражданского кодекса РФ учитывается и размер вознаграждения подрядчика. Согласованную сторонами цену строительства фиксируют в отдельном пункте договора строительного подряда.

Цена работы может быть приблизительной (открытой) или твердой (п.4 ст.709 Гражданского кодекса РФ). Однако если в договоре не указано, какая определена цена, то считается, что это твердая цена.

Твердая цена не изменяется в течение всего периода строительства. Поэтому она увязывается с конкретным сроком выполнения работ. Разница между этой ценой и фактической стоимостью строительства является доходом застройщика. Потому он заинтересован в снижении расходов по строительству. Однако мероприятия по снижению расходов не должны ухудшать качества работ и материалов. В случае же превышения фактической стоимости строительства над твердой ценой подрядчик погашает разницу за счет собственных средств.

Твердая договорная цена может устанавливаться в результате проведения открытых подрядных торгов или в пределах утвержденных смет на строительство. Также эта цена может определяться на основе сметы ранее построенного аналогичного объекта с учетом текущего уровня цен, для чего используют коэффициенты пересчета сметной стоимости строительства.

Основанием для определения твердой цены обычно является сметная стоимость строительства объекта (работ), рассчитанная в базисном уровне цен. А затем она пересчитывается с помощью специальных коэффициентов, которые устанавливают региональные центры по ценообразованию в строительстве.

Обратите внимание

При заключении договоров подряда на объекты, которые строятся за счет бюджета или целевых внебюджетных фондов, стоимость работ определяется, как правило, в твердой цене.

Открытая договорная цена уточняется в ходе строительства, поскольку появляются затраты, которые первоначально в цене договора не учитывались. Это может быть связано с изменением цен и тарифов на строительные материалы, с дополнительными работами. Все изменения стоимости затрат подрядчик должен подтверждать документально.

Обратите внимание

Если первоначальная цена существенно увеличивается, то подрядчик обязан своевременно предупредить об этом заказчика. Заказчик в свою очередь имеет право отказаться от договора, оплатив уже выполненную часть работы.

Сметная стоимость строительства

1. Нормы сметных расходов

1) природно-климатические факторы;

2) экономико-географические факторы;

1) проектные решения, регулирующие объем строительно-монтажных работ с учетом условий месторасположения строительства (топографических, геологических, гидрогеологических, сейсмических, климатических);

2) элементные сметные нормы на строительные конструкции и работы;

3) единые районные единичные расценки (ЕРЕР) на строительные конструкции и работы, а также примыкающие к ЕРЕР расценки на монтаж оборудования (подлежат пересчету в целях корректировки под нынешний уровень цен или в целях нахождения процентных значений);

4) нормы накладных расходов, предварительно дифференцированные по видам строительства;

5) иные показатели (по необходимости).

Что такое ценообразование в строительстве

Цена услуг и продуктов в условиях рынка является одним из наиболее важных показателей, существенно влияющих на экономическое положение фирмы. Все основные показатели производственной деятельности фирмы (объем капитальных вложений, себестоимость продукции, производительность труда, фондоемкость и др.) связаны с ценами и зависят от них. Цена является основой планирования и финансирования капитальных вложений, расчёта эффективности инвестиционных проектов, организации внутрипроизводственных экономических отношений, оценки итогов деятельности фирмы, исчисления экономического эффекта от внедрения новой техники.

Цена влияет на развитие строительного производства, повышение его эффективности через свои функции. Главная функция цены — это количественное выражение стоимости создаваемой строительной продукции. Тем самым, как измерительный инструмент, цена определяет затраты общественно необходимого труда по организации материальных процессов и финансовых операций. Кроме того, она выполняет и стимулирующую функцию по снижению трудовых, материальных и денежных затрат в строительстве и повышению его эффективности. В основном, используются следующие формы цен: прейскурантные оптовые цены; максимальные и договорные. Прейскурантная цена — это цена, основанная на общественно необходимых затратах труда и утвержденная государством. Это — «твердая» цена, действующая в виде прейскурантов на типовые здания и сооружения и на укрупненные элементы строительства. Под влиянием научно-технического прогресса и взаимоотношений в обществе, данные цены периодически пересматриваются. Максимальная цена — это лимитная сметная цена отдельных зданий, сооружений и их комплексов: предприятий, массивов, поселков и т. п. Ее уровень во многом определяется проектными организациями и утверждается министерствами и ведомствами, выдавшими задание на проектирование. В процессе рабочего проектирования лимитные цены подлежат снижению. Договорная цена представляет собой неизменяемую (стабильную) сметную стоимость строительной продукции в течение всего периода строительства, устанавливаемую заказчиком по договоренности с подрядчиком. Основной для установления договорных цен должны являться сметные расчеты или расчетная стоимость строительства, определяемая в составе технико-экономического обоснования и технико-экономического расчета. Договорные цены на строительную продукцию — важный элемент совершенствования хозяйственного механизма в строительстве на основе использования товарно-денежных отношений.

Основным инструментом для определения цены или стоимости объектов в строительстве является единичная расценка (стоимость) отдельного вида строительно-монтажных работ, совокупности элементарных технологических операций или отдельного элемента сооружения. Единичные расценки могут быть нормативными или индивидуальными; индивидуальные расценки применяются, как правило, на крупных объектах, сооружаемых с использованием нетрадиционных строительных технологий или механизмов, или в тех случаях, когда большинство строительных материалов изготавливается непосредственно на строительстве. Единичные расценки включают в себя только прямые затраты. Учет плановых накоплений, накладных расходов и налогов производится в сметном расчете. Нормативные расценки разрабатывает и устанавливает ФГУ Федеральный центр ценообразования в строительстве и промышленности строительных материалов (ФЦЦС).

Факторы, влияющие на установление цены

Первые два фактора учитываются при ценообразовании. Третий фактор реализуется в зависимости от целей ценообразования фирмы (ценовой политики фирмы).

Цели ценообразования

Стратегии ценообразования

Скользящая падающая цена. Определяющим фактором при выборе такого подхода к установлению цен на свою продукцию является соотношение спроса и предложения. По мере насыщения рынка цена на изделия и услуги постепенно падает, особенно оптовые цены (розничные торговцы могут поддерживать цены на такие виды изделий стабильными относительно продолжительное время). Уже при составлении прогноза сбыта предприятию-изготовителю необходимо проанализировать темпы роста объёма производства в отрасли в целом, сопоставить их с динамикой ёмкости рынка (прежде всего по темпам роста доходов потенциальных потребителей) и определить затем, на какой процент предстоит снизить цены в предстоящей период, чтобы обеспечить устойчивый сбыт своей продукции.

Долговременная цена. При составлении прогнозов сбыта для такого изделий по такому сценарию цена является уже заранее заданной. Значительное снижение её часто невозможно, да и не обязательно приведет к серьёзному увеличению сбыта. Для увеличения прибыли при работе на таком рынке куда более важное значение приобретает поиск путей снижения издержек производства.

Цена сегмента рынка. Разные группы потребителей (например, по своему социальному статусу) платят за одни и те же изделия разную цену на рынке. Поэтому цена изделия может заметно меняться в зависимости от того, для кого оно предназначается. Для практического использования этого подхода к установлению цен прежде всего необходимо, чтобы изделие можно было продать разным группам потребителей, чтобы оно было адресовано разным сегментам рынка, чтобы сравнительно быстро и легко, с минимальными издержками можно было изменить соответствующим образом конструкцию и дизайн этого продукта, привести его в соответствие с нуждами и запросами конкретных групп потребителей. Есть еще одно обстоятельство, которое необходимо иметь в виду при использовании данного подхода к ценообразованию. Потребители на разных сегментах рынка, на которые ориентировано данное изделие, не должны конкурировать друг с другом. Иначе говоря, в расчет должны приниматься сравнительно изолированные (в географическом или социальном отношении) группы людей.

Стратегия ценовой дискриминации. Согласно этой стратегии фирма предлагает в одно и то же время один и тот же товар (услугу) по разным ценам разным категориям покупателей. Поэтому речь и идет о ценовой дискриминации. Главное условие успешного применения данной стратегии: покупатели (клиенты) не должны иметь возможности перемещения из одного ценового канала в другой. Ценовая дискриминация предполагает установление различных отпускных цен на одно и то же изделие или услугу вне зависимости от издержек. Ценовая дискриминация может выражаться в установлении более высокой цены для одной группы потребителей (на одном сегменте рынка), которые менее чувствительны к уровню цен, и более высокую — для другой. Естественно, что поставка одного и того же продукта в разные регионы сбыта по различным ценам ничего общего с ценовой дискриминацией не имеет.

Гибкая цена. Цены, которые устанавливаются в зависимости от характера конъюнктуры рынка на данный момент времени, называются гибкими. Использование такого подхода при установлении цен оправдано на таком рынке, где возможны сильные колебания спроса и предложения в относительно короткие периоды времени. Используется этот подход и тогда, когда нужно противостоять новым конкурентам, внедряющимся на рынок с использованием преднамеренно низкой цены (даже с ущербом для рентабельности их производства).

Стратегии дифференцированного ценообразования основана на неоднородности категорий покупателей и возможности продажи одного и того же товара по нескольким ценам. Ценовая стратегия скидки на втором рынке основана на особенностях переменных и постоянных затрат по сделке.

Стратегия конкурентного ценообразования строится на учете в ценах конкурентоспособности фирмы. Ценовая стратегия проникновения на рынок основана на использовании экономии за счет роста масштабов производства.

Ценовая стратегия по «кривой освоения» базируется на преимуществах приобретенного опыта и относительно низких затратах по сравнению с конкурентами. При реализации ценовой стратегии по «кривой освоения» покупатели, приобретающие товар в начале делового цикла, получают внешнюю экономию по сравнению с последующими покупателями, так как первые приобретают товар по цене более низкой, чем готовы были заплатить. Необходимыми условиями для принятия данной стратегии являются сильное влияние опыта фирм и чувствительность покупателей к уровню цены. Обычно такие условия возникают на начальной стадии развития производства товаров длительного пользования не первой необходимости, когда достаточно большое число конкурентов пытаются обеспечить себе сильное положение в долгосрочном периоде.

Ценовая стратегия сигнализирования ценами строится на использовании фирмой доверия покупателя к ценовому механизму, созданному конкурирующими фирмами.

Особенности ценообразования в строительстве

1. Объекты строительства различаются по габаритам, площади, этажности, материалам конструктивных элементов. Это относится и к объектам, строящимся по типовым проектам, поскольку каждый из них зависит от местных условий, к которым они привязаны, не говоря уже об объектах, возводимых по индивидуальным проектам. Следовательно, практически каждое здание и сооружение имеет свою индивидуальную цену.

2. В строительстве (в отличие от промышленности) как правило устанавливаются цены не на законченный объект или отдельное сооружение, а в основном на отдельные единичные виды строительно-монтажных работ (СМР) или законченные элементы конструкции. Это обусловливается тем, что в процессе строительства объекта может принимать участие большое количество подрядных и субподрядных узкоспециализированных организаций, продукцией которых является не готовый к продаже объект, а выполняемые ими отдельные виды СМР. Цена за законченный объект, складывающаяся из стоимостей выполненных работ или стоимостей отдельных сооружений, имеет значение в основном для заказчика, инвестора или застройщика.

3. На цену строительных или монтажных работ значительное влияние оказывают применяемые строительные технологии и оборудование. Поэтому цена на один и тот же вид строительно-монтажной работы может быть различной у разных строительных организаций- На начальных этапах проектирования объекта при определении его стоимости закладываются усреднённые (чаще всего нормативные) расценки, учитывающие сложившийся уровень цен на строительные материалы, действующий уровень заработной платы и наиболее распространённые строительные технологии.

4. Строительство отличается большой длительностью производственного цикла. Следовательно, проектная цена может не совпадать с фактической (особенно в условиях инфляции), что вызывает необходимость учитывать фактор времени при формировании цены в строительстве.

5. Строительная продукция отличается высокой материалоёмкостью и значительными трудозатратами В связи с тем, что цена в строительстве формируется не от реальной себестоимости, а от сметной стоимости, составляющие элементы цены могут и не отражать фактического уровня затрат на приобретение материалов и других ресурсов. Это обусловливает необходимость систематически отслеживать цены на строительные материалы и трудовые ресурсы и определять, как их изменение влияет на себестоимость строительной продукции.

6. Формирование цены в строительстве осуществляется проектировщиком, заказчиком и подрядчиком, каждый из которых преследует собственные коммерческие цели. Поэтому окончательная цена на строительную продукцию является, по сути, компромиссной ценой между всеми субъектами строительного производства.

Механизм ценообразования в строительстве

Условно систему ценообразования в строительстве можно классифицировать: по числу элементов цен (прямые затраты, накладные расходы и плановые накопления), по структуре цен (издержки и прибыль) и по области применения цен (непосредственно в строительстве, в строительной индустрии).

Прямые затраты (ПЗ) складываются из стоимости строительных материалов (М), потребных для выполнения данного вида СМР, основной заработной платы строительных рабочих (ЗП) и затрат на эксплуатацию строительных машин и механизмов (ЭМ), применяемых при выполнении данной СМР. Прямые затраты непосредственно связаны с выполнением какого-либо вида строительных или монтажных работ. К прямым затратам относятся: основная заработная плата рабочих (без подсобных производств и обслуживающих хозяйств); затраты на строительные материалы и конструкции; затраты по эксплуатации строительных машин и механизмов и прочие затраты.

К расходам по эксплуатации строительных машин и механизмов относятся расходы по: транспортированию; погрузке и разгрузке; монтажу и демонтажу; перестановке машин в пределах строительной площадки, их амортизации; заработная плата; расходы на электроэнергию или горючее и т. п. То есть, ЭМ включают в себя заработную плату машинистов и амортизационные начисления.

К прочим прямым затратам относятся расходы на транспортирование лишнего грунта, на вывозку земли, мусора и снега с территории строительства. Удельный вес каждого из элементов изменяется в широких пределах в зависимости от вида работ и применяемых материалов, конструкций и механизмов. В среднем, зарплата составляет 15-20 %, материалы и конструкции 60-70 %, эксплуатация строительных машин и механизмов — 10-15 %, прочие 1-5 % от общей суммы всех прямых расходов.

Накладные расходы (HP) — это затраты, непосредственно не связанные с процессом создания строительной продукции, а направленные на создание общих условий строительного производства, его организации, управления и обслуживания. Это расходы на содержание инженерно-технического и административно-управленческого персонала, содержание складских или ремонтных баз и т. д. Накладные расходы в отличие от прямых затрат непосредственно не связаны с изготовлением или монтажом отдельных конструктивных элементов и с производством отдельных видов работ, эти расходы не дают прямого прироста объема выполненных работ, но косвенно этому способствуют. К накладным расходам относятся затраты на организацию строительного процесса, его обслуживание и управление этим процессом в целом. Накладные расходы содержат следующие статьи затрат: административно-хозяйственные расходы строительной организации; расходы по обслуживанию рабочих: дополнительная заработная плата производственных рабочих, к которой относится оплата простоев по атмосферных условиям, оплата отпусков, доплата бригадам за руководство работой бригад, отчисления по социальному страхованию рабочих, затраты по содержанию пожарной и сторожевой охраны строительства, по организованному набору рабочих, по содержанию производственного оборудования и инвентаря, на благоустройство строительных площадок и подготовку объектов строительства к сдаче и другие. Накладные расходы исчисляются в процентах от полной суммы прямых затрат и колеблются в значительных пределах (12-23 %). На монтажные работы нормы накладных расходов установлены в процентах только к основной заработной плате рабочих, содержащейся в составе прямых затрат. В частности, на монтаж оборудования — 70 %, электромонтажные работы — 76 % и т. д. Сокращение продолжительности строительства приводит к экономии накладных расходов, так называемые условно-постоянные накладные расходы. К ним относятся административно-хозяйственные расходы, износ временных сооружений и приспособлений, содержание пожарной и сторожевой охраны, содержание проектной группы и т. п. При укрупнённых расчётах доля этих расходов составляет 50 % от накладных расходов по общестроительным работам и 30 % по специализированным организациям. Сокращение трудоёмкости строительства ведет к экономии накладных расходов в среднем 6-15 руб. на 1 час в день (норматив устанавливается соответствующими министерствами). Кроме того накладные расходы составляют в среднем 15 % от суммы основной заработной платы в прямых затратах и учитываются при сокращении затрат.

сметная прибыль (СП) — это планируемая прибыль строительной организации, закладываемая ещё при проектировании в стоимость объекта. Накладные расходы и плановые накопления могут быть договорными или нормативными величинами. Как правило, их нормативное значение определяется заказчиком или инвестором. На практике накладные расходы составляют 12-27 % от прямых затрат, плановые накопления — 6-8 % от суммы прямых затрат и накладных расходов. Плановые накопления являются планируемой прибылью строительно-монтажной организации, источником образования фондов пополнения и модернизации собственных оборотных средств, платежей в бюджет за основные фонды, а также источником финансирования собственных капитальных вложений. Кроме того, плановые накопления используются на улучшение культурно-бытовых условий рабочих и инженерно-технического персонала. Размер плановых накоплений строительно-монтажных организаций установлен 8 % суммы прямых затрат и накладных расходов. Таким образом,