Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

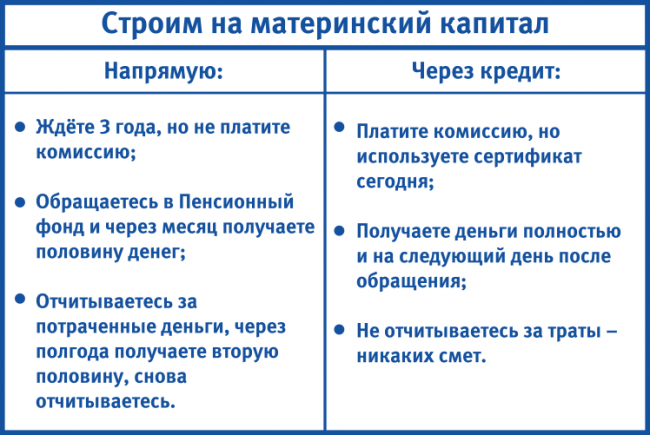

Можно ли взять кредит на строительство дома под материнский капитал

Бесплатно по России

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Улучшение жилищных условий: получение кредита на строительство дома под материнский капитал

Сегодня многие берут кредиты на строительство собственного дома и проведения ремонта.

Как ни странно, бюджетные деньги можно потратить на ремонт, так как есть специальные кредитные программы для этого, которые носят название «ипотека».

Условия предоставления займа стандартные, а в залог вносится имеющаяся недвижимость.

Также многие банки выдают целевой кредит под маткапитал на строительство дома. Он служит первоначальным взносом, если речь идет о строительстве индивидуального дома. Но также его можно использовать для частичного и полного гашения займа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Законность использования материнского капитала для строительства и ремонта

Законом «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29 декабря 2006 года (ФЗ №256) четко определено, на что можно использовать средства маткапитала (можно ли взять кредит под материнский капитал?).

Именно в этом законе четко прописаны условия его применения и санкции за нецелевое использование бюджетных средств.

При этом ремонта в этом списке нет, поэтому нельзя его использовать для этой цели. Но некоторые банки нашли лазейку в законодательстве и выдают кредит на строительство дома под видом ипотеки.

Получение такого займа полностью совпадает с оформлением ипотечного кредита. Однако в качестве в залог идет уже имеющееся жилье.

Закон позволяет использовать материнский капитал для погашения имеющегося ипотечного займа (какие еще есть виды займа под материнский капитал?). Таким образом, его можно применять для частичного гашения. Однако в качестве первоначального взноса он не может использоваться.

Целевой кредит на улучшение жилищных условий и ремонт имеющегося жилья под материнский капитал

Целевой кредит на строительство дома называется ипотекой. Много банков выдают ее под различный процент. В зависимости от права на льготное кредитование, процентная ставка может варьироваться от 7,7% годовых до 18% годовых.

Несмотря на то, что внутреннее законодательство предполагает добровольное страхование во время оформления займа, банки требуют от титульного заемщика страхование его жизни и здоровья.

Банки позволяют клиентам покупать земельный участок для строительства индивидуального дома, квартиру в строящемся доме или новостройке, а также квартиры на вторичном рынке.

В зависимости от выбранной недвижимости, процентная ставка и максимальная сумма могут варьироваться.

При покупке квартир или уже построенных домов можно использовать материнский капитал как первоначальный взнос. Данное условие прописывается в договоре купли-продажи. После того, как деньги будут получены продавцом, можно подавать документы на выдачу займа.

Интересно, что сегодня можно использовать маткапитал на реконструкцию дома, оформив ипотечный займ (как получить ипотечный кредит на покупку жилья под материнский капитал?). Здесь первоначальный взнос должен состоять из имеющихся у семьи денег. Бюджетные деньги могут использоваться только для досрочного гашения. Процесс оформления такой ссуды почти ничем не отличается от обычной ипотеки.

Программы и их условия

Программы очень схожи во всех банках и имеют четыре разновидности:

При покупке квартиры в новостройке можно получить льготную процентную ставку. Существует много различных программ у банков и у государства для молодых семей и для тех, кто приобретает недвижимость в домах, которые возводятся с использованием средств банка. Многие кредиторы предоставляют сниженную процентную ставку, которая может составлять менее 10% годовых.

После получения одобрения вы сможете получить более дешевый займ. Многие застройщики с радостью работают с материнским капиталом, поэтому он может использоваться для первоначального взноса.

Здесь процентная ставка варьируется от 7,7% до 15% годовых. Максимальная сумма составляет 8 миллионов рублей, а срок кредитования до 30 лет. Требуется страхование заемщика. Есть возможность использовать поручителей. Созаемщиком является супруг или супруга по умолчанию.

Приобретение земельного участка с целью возведения на нем своего дома возможно под 10,5-18% годовых. Здесь банку необходимо больше всего документов, а ставка сильно варьируется из-за высоких рисков. Если в качестве залога предоставляется другой объект недвижимости, то процентная ставка может быть значительно ниже.

Стоит отметить, что по данной ипотечной программе можно использовать не только материнский капитал.

Существуют федеральные программы помощи семьям, независимо от их возраста.

Так, можно получить денежные средства при начале строительства и после его окончания.

Компенсация может составлять до 100% от всех затрат, которые были во время возведения объекта.

Полученные до начала строительства деньги нельзя использовать для погашения ипотеки (можно ли погасить кредит материнским капиталом?). За них необходимо будет отчитаться в виде чеков и счет-фактур, которые выдаются после приобретения строительных материалов. Банк готов выдать до 10 миллионов рублей на 30 лет.

Максимальная сумма не превышает 8 миллионов рублей, а срок действия договора не превышает 30 лет. Данная ссуда предполагает использование маткапитала для частичного или полного досрочного гашения кредита или в виде первоначального взноса.

Что касается денег для ремонта квартиры по ипотечной программе, то они выдаются на аналогичных условиях. Единственным отличием является отсутствие необходимости предоставлять документы для приобретения нового объекта жилой недвижимости.

Необходимые документы для оформления займа

Пакет документов может отличаться, однако существуют стандартные требования к заемщику и пакет документов. К требованиям можно отнести возрастной ценз (от 21 до 65 лет), гражданство РФ и наличие прописки в регионе получения займа.

Документы требуются следующие:

Если речь идет о стандартной ипотеке, то деньги не выдаются клиенту на руки. Это актуально и при использовании займа для строительства жилого дома.

Сравнительная таблица на выдачу ипотеки для проведения ремонта

| Наименование банка | Название программы | Условия | Требования |

| Газпромбанк | Ипотека+ | Ставка от 14% годовых, максимальная сумма 9 миллионов рублей, деньги должны тратиться на благоустройство или строительно-монтажные работы. Возможность получения единовременно или частями. | Недвижимость в качестве залога, стоимость которой больше или эквивалентна сумме кредита, возраст заемщика от 22 до 60 лет, справка о доходах, гражданство РФ, наличие постоянной прописки. |

| АбсолютБанк | Перспектива | Ставка 15,25% годовых, сумма займа от 1 до 15 миллионов рублей, срок действия договора до 15 лет. Первоначальный взнос не требуется, необходимо обеспечение в виде поручительства и залога. | Возраст заемщика от 23 до 60 лет, справка о доходах, гражданство РФ и наличие прописки, документы на залоговый объект. |

| ЮниКредит Банк | Целевой | Стоимость займа от 14,5 до 15% годовых, максимальная сумма до 15 миллионов рублей, максимальный срок займа 30 лет. | Возраст заемщика от 21 до 65 лет, российское гражданство, наличие прописки, требуется залог, возможно привлечение поручителей, справка о доходах. |

| Транскапиталбанк | Ипотека 10-10-10 | Ставка от 10 до 15,5%, максимальная сумма 20 миллионов рублей, первоначальный взнос от 10%, срок займа до 25 лет. | Возраст заемщика от 21 до 75 лет, российское гражданство, наличие прописки, требуется залог, возможно привлечение поручителей. Справка о доходах предоставляется опционально. |

| ФК Открытие | Ипотека Плюс | Ставка от 15,5% годовых, максимальная сумма ссуды 30 миллионов рублей, срок кредитования до 30 лет, можно получить без первоначального взноса. | Возрастной ценз от 18 до 65 лет, наличие российского гражданства, наличие прописки на территории региона, где выдается займ, справка о доходах и документы на квартиру, которая предоставляется в залог. |

Стоит отметить, что это не все предложения, однако именно они наиболее выгодные. Можно найти ипотечные программы в мелких банках, которые стоят до 18% годовых.

Порядок оформления

Изначально необходимо получить одобрение на получение займа.

Затем нужно предоставить сотруднику банка необходимые документы.

После предоставления документов банк назначает дату выдачи денежных средств. В зависимости от возможности выдачи денег, они могут предоставляться клиенту наличными в банковскую ячейку или возможно их перечисление на расчетный счет.

Необходимо приносить счета и другие документы, которые подтверждают необходимость приобретения каких-либо материалов, необходимых для строительства. Банк самостоятельно переводит деньги на расчетный счет организации.

Больше о том, как взять займ под материнский капитал, можно узнать здесь.

Условия кредита

Многие банки выдают деньги на строительство дома, где материнский капитал используется в качестве средств для частичного или полного гашения ссуды.

Например, выдает Газпромбанк, ЮниКредит Банк, Сбербанк. Условия получения займа схожие и они являются следующими:

Стоит отметить, что кредиторы охотно выдают деньги на строительство загородного дома, но процентная ставка немного выше, так как риски финасово-кредитной организации выше.

Но дополнительно потребуются договор купли-продажи земельного участка, разрешение на строительство индивидуального жилого дома, смета и проект будущего дома.

Рассмотрим условия кредита на улучшение жилищных условий в Сбербанке, ВТБ 24, Газпромбанке, ЮниКредит Банке.

Сравнительная таблица

| Наименование банка | Название программы | Условия | Требования |

| Сбербанк | Загородная недвижимость | Сумма от 300 т.р., первоначальный взнос 25% или более, срок кредитования од 30 лет, ставка от 12,5% годовых. | Паспорт и второй документ, справка о доходах, наличие прописки, гражданство РФ, залог. Привлечение поручителей и созаемщиков. |

| ВТБ 24 | Ипотека с господдержкой | Сумма от 600 т.р., первоначальный взнос 20% или более, срок кредитования од 30 лет, ставка от 11,5% годовых. | Паспорт и второй документ, справка о доходах предоставляется опционально, наличие прописки, гражданство РФ, залог. Привлечение поручителей и созаемщиков. |

| Газпромбанк | Целевой ипотечный кредит | Сумма до 30 млн.р., первоначальный взнос 15% или более, срок кредитования до 30 лет, ставка от 12,5% годовых. | Паспорт и второй документ, справка о доходах, наличие прописки, гражданство РФ, залог. Привлечение поручителей и созаемщиков. |

| ЮниКредит Банк | На коттедж | Сумма до 15 млн.р., первоначальный взнос 50% или более, срок кредитования до 30 лет, ставка от 13% годовых. | Паспорт и второй документ, справка о доходах, наличие прописки, гражданство РФ, залог. Привлечение поручителей и созаемщиков. |

Также подобный займ можно получить в других банках. Однако не все предоставляют его специально для строительства. Чаще всего он не отличается от обычной ипотеки. При этом в качестве залога принимается не кредитуемый объект, а имеющаяся недвижимость.

Порядок оформления

После получения одобрения кредитной заявки необходимо подобрать земельный участок, где будет возводиться жилой дом.

Подобрав участок, необходимо предоставить в банк документы для его проверки.

Если эксперты не против, то следующим этапом должно быть получение разрешения на индивидуальную застройку.

Таким образом, сегодня можно взять ипотеку не только для покупки объекта на вторичном рынке. Также возможно проведение ремонта в имеющейся квартире. Так как кредитная программа называется «ипотека», то клиент может использовать средства материнского капитала для досрочного погашения. В отдельных случаях маткапитал применяется в качестве первоначального взноса.