Накладные Расходы в Строительстве

Накладные расходы в строительстве – это часть стоимости работ по сметной документации, которая учитывает все затраты, которые связаны с созданием требуемых условий для проведения строительных, пусконаладочных и строительно-ремонтных работ, а также организацией этих работ, управлением и их обслуживанием.

Накладные расходы в строительстве, включаемые в сметную стоимость, представляют затраты, напрямую не связанные с организацией, обслуживанием и управлением строительства, которые невозможно отнести к конкретному элементу или единице продукции строительства.

Учет накладных расходов проводится согласно Методическим указаниям МДС 81-33.2004 от 12.01.2004 года.

Эти расходы, как и нормы расхода материалов в строительстве, учитываются в составлении смет согласно методической документации.

Размер накладных расходов в среднем варьируется в зависимости от особенностей процессов и территориальной принадлежности от 12 до 20%.

Нормативная величина этих расходов показывает рассчитанные среднеотраслевые затраты, сопутствующие проведению строительных работ и включающиеся в стоимость строительной продукции.

Чтобы определить стоимость строительства на отдельных стадиях, используется система норм накладных расходов. Данные нормы по функциональному назначению и масштабам делятся на виды:

Укрупненные нормативы определены на основании данных статистического наблюдения по видам строительства. Они используются для создания укрупненных инвесторских смет и в процессе подготовки документации для проведения тендерных подрядных торгов.

Нормативы по видам работ применяются при составления проектно-сметных документов и при расчетах за уже выполненные работы.

Индивидуальные нормы разрабатываются подрядными организациями по ценообразованию при строительстве на основе договоров с подрядными организациями. Проекты индивидуальных норм проходят экспертизу заказчика.

Нормативы накладных расходов определяются на основе сметно-нормативных баз 2001 года, включающей 86 видов работ в области строительства.

Накладные расходы в строительстве нормируются в процентах от сумм фонда оплаты труда или прямых затрат на строительство косвенным способом в составе прямых затрат.

Укрупненные нормативы, а также нормативы по видам монтажных и строительных работ разрабатываются специальными организациями-разработчиками (центрами ценообразования по строительству федерального и регионального уровня), которые подчиняются Управлению ценообразования.

Методическим руководством разработки нормативов занимается Управление ценообразования.

Размеры накладных расходов определяются при составлении локальных смет в базисном или текущем уровне цен. В смету включаются не только расход материалов в строительстве, но и накладные расходы в строительстве, сопровождающие все этапы процесса.

Начисление нормативов производится по сборникам ГЭСНм-2001, ГЭСН-2001 и ГЭСНр-2001.

Состав накладных расходов, статьи которых объединены укрупнено по целевому назначению:

ПЕРЕЧЕНЬ СТАТЕЙ ЗАТРАТ НАКЛАДНЫХ РАСХОДОВ В СТРОИТЕЛЬСТВЕ

3. Почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных и междугородних телефонных переговоров, переговоров с использованием радиотелефонов, сотовой связи, сообщений, передаваемых по пейджинговой связи, расходы на содержание и эксплуатацию телефонных станций, коммутаторов, телетайпов, установок диспетчерской, радио- и других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями, расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и другие аналогичные сети).

4. Расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ и на обновление программы для ЭВМ и баз данных.

5. Расходы на содержание и эксплуатацию вычислительной техники, которая используется для управления и числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, машиносчетными станциями и бюро, не состоящими на балансе строительной организации.

6. Расходы на типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

7. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте), а также расходы, связанные с платой за землю.

8. Расходы на оплату лицензионных, юридических и информационных услуг.

9. Расходы на оплату консультационных и иных аналогичных услуг.

10. Плата государственному и/или частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке.

11. Расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством Российской Федерации.

12. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

13. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно-хозяйственным персоналом.

14. Расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию.

15. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

18. Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством Российской Федерации

19. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

22. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления.

23. Представительские расходы, связанные с деятельностью организаций: расходы по приему и обслуживанию представителей других организаций (включая иностранных), участвующих в переговорах с целью установления и (или) поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседание Совета (управления) или другого аналогичного органа организации.

Включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии первичных учетных документов, их документального оформления и контроля. Фактические расходы не должны превышать предельных размеров, установленных действующим порядком.

24. Расходы на текущее изучение (исследование) конъюнктурного рынка, сбор и распространение информации, непосредственно связанной с производством и реализацией работ (услуг).

25. Оплата услуг банка.

26. Другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы и т.п.).

1. Затраты, связанные с подготовкой и переподготовкой кадров.

К расходам на подготовку и переподготовку кадров относятся расходы, необходимые для обеспечения деятельности организации, связанные с оплатой предоставляемых в соответствии с договором с общеобразовательным учреждением образовательных услуг, предусмотренных уставом образовательного учреждения, а также дополнительного образования кадров этой организации. Вышеуказанные расходы подлежат включению в себестоимость продукции (работ, услуг) при условии заключения договора с государственными и негосударственными профессиональными учреждениями, имеющими соответствующую лицензию, а также с зарубежными образовательными учреждениями и не могут превышать установленного размера.

2. Отчисления на единый социальный налог от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

1. Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительных работ, учитываемых в соответствии с установленным порядком.

8. Расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при строительных трестах (фирмах) или непосредственно при строительных (специализированных) структурных подразделениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи.

1. Амортизация по нематериальным активам.

2. Платежи по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных внеоборотных активов), а также по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Вновь установленные ставки по кредитам Центрального банка Российской Федерации коммерческим банкам распространяются на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки.

3. Расходы, связанные с рекламой.

1. Платежи по обязательному страхованию в соответствии с установленным законодательством Российской Федерации порядком имущества строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, граждан, занимающихся частной детективной и охранной деятельностью, и в других разрешенных законодательством Российской Федерации страховых случаях.

2. Расходы на создание страховых фондов (резервов) в пределах норм, установленных законодательством Российской Федерации для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц.

3. Налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком.

4. Расходы на сертификацию продукции и услуг.

5. Суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги).

6. Затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством РФ порядком средств транспорта (водного, воздушного, наземного, трубопроводного), строительных грузов, основных средств производственного назначения, нематериальных активов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ, товарно-материальных запасов, иного имущества, используемого при осуществлении строительно-монтажных работ, гражданской ответственности за причинение вреда, а также по добровольному страхованию работников по договорам долгосрочного страхования жизни, пенсионного и личного медицинского страхования.

7. Пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений.

8. Отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства.

Накладные расходы в сметах

Накладные расходы в смете

Накладные расходы в смете — это совокупность затрат на создание необходимых условий для выполнения, формирования, руководства и эксплуатации строительных, ремонтных, монтажных и пусконаладочных работ. Накладные расходы в смете включают в себя затраты предприятия на административно-хозяйственные нужды, затраты на содержание работников и координацию работ, а также прочие расходы. Кроме этого, состав накладных расходов является частью себестоимости строительно-монтажных работ (СМР). Данные определения даны в качестве упрощенного объяснения того, что такое накладные расходы в смете и что входит в накладные расходы в смете.

Помимо этого, к накладным расходам относятся, как было отмечено выше, дополнительные затраты, которые необходимы для осуществления строительства того или иного объекта в соответствии с проектом строительства. Накладные расходы напрямую не относятся к основному производству, они также не входят в стоимость сырья и в оплату труда персонала. Однако накладные расходы в строительстве включают в себя затраты, необходимые для обеспечения работы всего предприятия.

Как рассчитать накладные расходы

Основным документом, в котором приводится формула с примером расчета накладных расходов в смете, являются методические указания МДС 81-33.2004. В данных указаниях в разделе 3 подробно приводится объяснение того, что это — НР от ФОТ в смете.

Согласно МДС в локальной смете размер накладных расходов определяется от ФОТ, или фонда оплаты труда. Иногда можно услышать такую формулировку, что это — НР от ЗП в смете, то есть коэффициент накладных расходов вычисляется от зарплаты. Однако такая формулировка не совсем корректна, ведь фонд оплаты труда включает в себя зарплату не только рабочих, но и машинистов. Поэтому рекомендуется применять понятие, что вычисляются НР от ФОТ.

Таким образом, становится понятно, что накладные расходы в смете — это процент, и от чего именно этот процент вычисляется. Основа определения накладных расходов в строительстве это:

Для определения норм НР и СП при составлении сметной документации важно основываться на упомянутых выше методических указаниях по определению величины накладных расходов при строительстве того или иного объекта.

Следует также отметить, что МДС81-33.2004 носят рекомендательный характер. МДС определяет, какой процент накладных расходов в смете будет учтен при исчислении сметной стоимости строительства и строительной продукции. Кроме процента накладных расходов от прямых затрат, а точнее от ФОТ, в МДС содержатся основные данные о структуре накладных расходов, нормативе накладных расходов и норме накладных расходов. Помимо этого, в данных методических указаниях возможно найти, как считаются накладные расходы НР в общем, а также методику расчета индивидуальных норм. Таким образом, очевидно что при поиске того, какой документ регламентирует порядок определения накладных расходов, таким документом будет являться МДС 81-33.2004.

Кроме того, для инвесторов, подрядчиков и проектировщиков МДС является источником информации о том, какой процент накладных расходов должен быть учтен в смете по форме №4, локальных сметах или локальных ресурсных сметных расчетах, а также о том, как считаются накладные расходы в смете.

Структура накладных расходов в строительстве

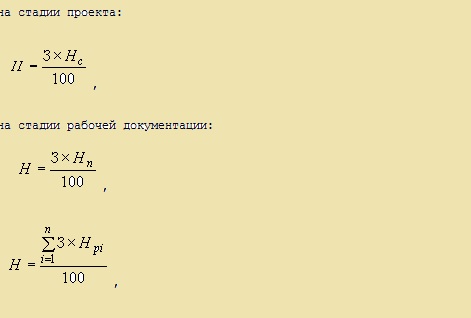

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004. Для более ясного понимания того, как считать накладные расходы в смете, на рисунке 1 приведены примеры формул из вышеуказанного МДС.

Рисунок 1. Формулы из МДС 81-33.2004

Рассмотрим более подробно то, что относится к накладным расходам в строительстве. Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь. Также возможно вычисление, какой процент накладных расходов в строительстве необходим для покрытия затрат на установку программного обеспечения на рабочих местах всех специалистов, а также на ремонт вышедшего из строя оборудования. НР от ЗП (или от ФОТ) также вычисляются для того, чтобы включить в перечень статей затрат накладных расходов в строительстве расходы на оплату коммунальных, юридических, консультационных и прочих видов услуг.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Нормы накладных расходов и сметной прибыли в строительстве

Накладные расходы и сметная прибыль в строительстве — понятия очень близкие друг к другу, поэтому при ответе на вопрос, что это — НР и СП в смете, следует иметь представление об обоих понятиях. Как уже было отмечено, распределение накладных расходов в строительстве по статьям затрат довольно широко на разные виды затрат. Сметная прибыль же включает в себя, как можно понять из названия, прибыль предприятия при строительстве любого объекта. Норматив накладных расходов и сметной прибыли в сметных формах может быть подсчитан одной строкой при подведении итогов, или же в каждой позиции сметы. Это будет зависеть от требований к сдаче сметной документации для проверки и утверждения в каждом конкретном случае.

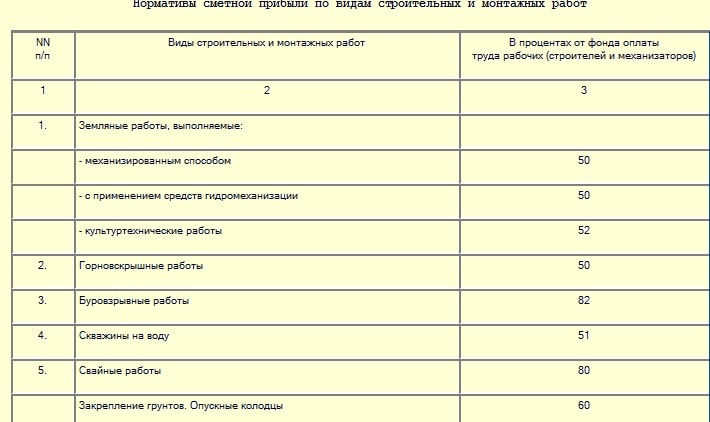

Норма накладных расходов и сметной прибыли в строительстве имеет схожие черты в подсчете. И если есть метод, как посчитать накладные расходы в смете, то, очевидно есть и алгоритм подсчета размера сметной прибыли для каждого вида работ. Это касается и того, что учтено в накладных расходах в смете, ведь при учете сметной прибыли так же существует свой порядок и нормативы. Как можно увидеть на рисунке 2, существуют нормативы сметной прибыли по видам работ.

Рисунок 2. Нормативы сметной прибыли по видам работ из МДС81-25.2001

Эти данные, как и многие другие, перечислены в методических указаниях МДС 81-25.2001. Таким образом, изучив различные методические указания, можно понять не только, из чего складываются накладные расходы в смете, от чего считаются накладные расходы и какой процент накладных расходов от прямых затрат, а точнее от ФОТ, вычисляется в том или ином случае. В МДС можно почерпнуть и знания о других элементах сметы, например, о сметной прибыли. Кстати, так же как вычисляются, сколько это процентов накладных расходов для каждого вида работ, вычисляются и проценты сметной прибыли. Только накладные расходы от ФОТ — это затраты предприятия, а сметная прибыль от ФОТ — это, как можно понять, прибыль. Таким образом, есть ГСН накладных расходов в строительстве, как и ГСН других статей затрат в сметных формах.

Также следует сказать о таком явлении, как коэффициенты к накладным расходам и сметной прибыли. Иногда возникает необходимость применения повышающих или понижающих коэффициентов накладных расходов и сметной прибыли по одному или сразу на оба указанных понятия. Эти показатели влияют на то, какой процент накладных расходов в смете принят согласно МДС. Поэтому можно понять, что это в накладных расходах сметы должно быть отражено отдельно, с указанием обосновывающего документа. В любом случае, независимо от коэффициентов, происходит расчет накладных расходов от ФОТ, и состав накладных расходов в смете остается прежним. Таким образом, очевидно, что накладные расходы и сметная прибыль в строительстве довольно тесно взаимосвязаны между собой.

Накладные расходы в смете

Что сидит в накладных расходах сметы и что включают накладные расходы в смете, было рассмотрено выше. Также были приведены некоторые формулы для понимания того, как считать накладные расходы. О том, что такое НР от ФОТ в смете и как считать НР от ФОТ в смете, легче всего получить представление, изучив пример сметы или хотя бы расценки из сметы.

На рисунке 3 приведен пример расценки в смете на светильник светодиодный накладной. Необходимо заметить, что в данном случае расценка применена спонтанно, то есть без обоснования применения данного конкретного шифра в виду отсутствия реальных проектных данных. Как можно увидеть, размер накладных расходов в данном случае составляет 95% от ФОТ. Уровень накладных расходов подсчитывается от вида работ и приводится до подведения общего итога. Следует отметить, что накладные расходы в «Гранд-смете» подсчитываются автоматически.

Рисунок 3. Пример расценки

Основываясь на данной расценке в смете на светильник накладной, можно получить приблизительное представление о том, какой процент накладных расходов в смете, о расчете накладных расходов в смете и о прочих накладных расходах. Однако, все же для полного понимания расшифровки накладных расходов по статьям затрат следует более глубоко изучить профессиональную литературу и все методические указания по теме.

Подводя итоги всему выше написанному, можно придти к выводу, что значения накладных расходов, как и их расчет, имеют большую важность при определении стоимости строительства любого объекта.