Понятие и структура прямых затрат, накладных расходов, сметной прибыли, лимитированных затрат.

Отдел продаж:

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

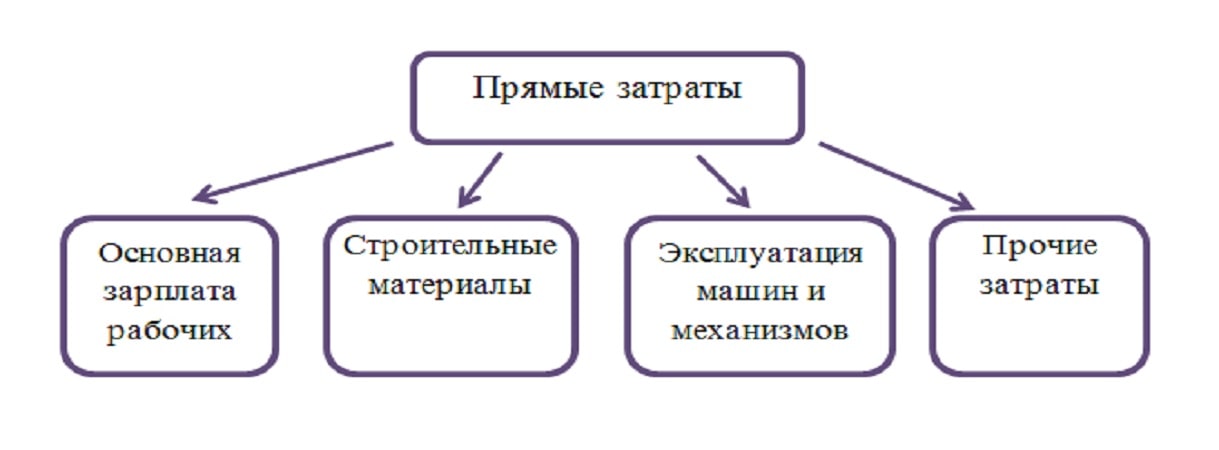

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

Нормы накладных расходов

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

Перечень затрат, включаемых в статью «Накладные расходы»

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

I I. Административно-хозяйственные расходы (43,45 %)

II I. Расходы на обслуживание работников (37,32 %)

IV. Прочие накладные расходы (3,53 %)

Полный перечень затрат, включаемых в статью «Накладные расходы» и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью «Сметная прибыль»

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Прямые и прочие затраты в смете

Прямые и прочие затраты в сметной документации вынесены в отдельные разделы в связи с тем что методы расчета этих сметных элементов разительно отличаются друг от друга и от затрат на оборудование. Кроме того они также финансируются по разным статьям и имеют значительные различия по отражению в сметной документации.

Прямые и прочие затраты в сметах

Прямые затраты в смете включают в себя стоимость фонда оплаты труда, эксплуатации машин и стоимость материалов. То есть по сути прямые затраты в смете — это затраты на ресурсы, необходимые для производства конкретного вида работ.

Однако помимо прямых затрат в смете учитываются также и прочие затраты. Прочие затраты в смете включают в себя множество статей затрат, начиная от затрат на накладные расходы, заканчивая расходами на уплату различных налогов и сборов. Далее в статье более подробно будут рассмотрены и прямые, и прочие затраты в смете.

Прямые затраты в смете

Более подробную информацию о том, что входит в прямые затраты в смете, можно получить из методического документа в строительстве МДС81-35.2004. Кроме этого, в составе указанного документа также присутствует и краткое описание прочих сметных затрат.

Определение тому, что такое прямые затраты в смете, в упрощенной форме было приведено выше по тексту. При этом следует отметить, что данное определение характерно для всех сметных форм: будь то смета по форме №4, локальная ресурсная смета или другая форма сметной документации.

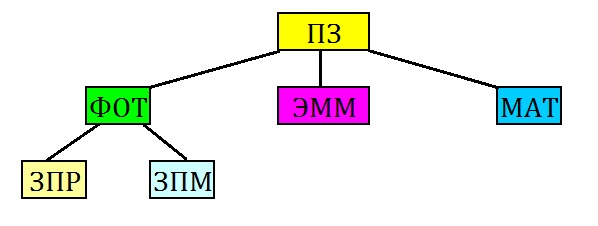

На рисунке 1 приведена схема прямых затрат, на основании которой становится понятно, что прямые затраты включают в себя следующие статьи в смете: фонд оплаты труда (ФОТ), эксплуатация машин и механизмов (ЭММ) и материалы (МАТ).

Рисунок 1. Состав прямых затрат в смете

Фондом оплаты труда является общая стоимость заработной платы рабочих (ЗПР) и машинистов (ЗПМ). То есть в данном случае этот элемент прямых затрат включает в себя в смете две статьи.

Следует также отметить, что заработная плата машинистов хоть и является частью ФОТ, но ее стоимость в смете учитывается в составе показателя стоимости эксплуатации машин. Но в любом случае это никак не влияет на тот факт, что данный показатель входит в прямые затраты в смете.

Оплата труда, как рабочих, так и машинистов, определяется на основании трудоемкости. Трудоемкость — это количество часов, необходимое для выполнения того или иного вида строительно-монтажных работ. Трудоемкость измеряется в человеко-часах (чел.-ч).

Кроме того, данная статья прямых затрат в смете имеет характерную особенность, которая заключается в распределении стоимости в зависимости от разряда рабочего. Дело в том, что в любой расценке в сметной форме в части показателя по оплате труда указывается еще и разряд, который должен иметь рабочий, чтобы выполнить тот или иной вид СМР с соблюдением всех норм и требований строительства. Чем выше разряд рабочего, тем выше показатель оплаты труда.

Показатель эксплуатации машин (ЭММ) вычисляется на основании времени использования машин, механизмов и инструментов. Прямые затраты в смете в данной статье определяются на основании такого показателя, как машино-часы (или маш.-ч).

Как правило, стоимость эксплуатации машин является частью нормы из сборников сметных нормативов ГЭСН или ФЕР. Однако в упоминавшемся выше методическом документе МДС81-35.2004 допускается возможность вычисления данного показателя в составе прямых затрат в смете методом калькулирования или методом ресурсно-технологических моделей. Конечно же, подобные расчеты должны быть обоснованы и оправданы соответствующими разрешающими документами.

Стоимость материалов также является важной статей, что входит в состав прямых затрат в смете. При этом важно отметить, что стоимость материальных ресурсов должна быть включена в состав локальной сметы, сметы по форме №4, локального сметного расчета, акта о выполненных работах по форме КС-2 и в состав прочих сметных форм независимо от того, кто приобретал эти ресурсы.

Потребность в материалах определяется, как правило, на основании проекта на объект. Также количество материалов на каждый вид работ может быть учтено в смете на основании дефектной ведомости, ведомости материалов и пр.

Измерение объема материалов, необходимых для производства каждого отдельного вида работ, производится в физических единицах, то есть в метрах, килограммах, кубах и т.д. В прямые затраты в смете включается общая стоимость всех материальных ресурсов из всех расценок сметной формы.

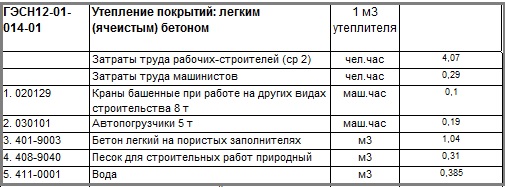

На рисунке 2 приведен пример расценки, на основании которой продемонстрировано, что входит в прямые затраты в смете. Подобной структурой обладает большинство норм из сборников сметных нормативных баз ГЭСН и ФЕР.

Рисунок 2. Пример расценки с прямыми затратами

Кроме того, следует отметить, что в состав прямых затрат в смете могут быть включены показатели энергозатрат при использовании электромеханизмов во время производства строительно-монтажных работ.

Что включают в себя прочие затраты в смете?

Как отмечалось выше, стоимость строительства любого объекта складывается не только из показателя прямых затрат в смете. В составе каждой сметной формы учитываются и прочие затраты.

Прочие затраты в смете включают в себя множество показателей. К основным затратам, которые не входят в состав ПЗ, можно отнести показатели накладных расходов и сметной прибыли.

Накладные расходы являются укрупненным показателем в смете. Поэтому размер данной статьи затрат исчисляется в процентном соотношении от фонда оплаты труда, который, как указывалось выше, является частью прямых затрат в смете.

Показатель сметной прибыли также является укрупненным сметным нормативом. И так же, как и накладные расходы данный норматив связан в смете с прямыми затратами и с ФОТ. И об определении накладных расходах, и об определении сметной прибыли есть указания в приводившемся ранее в тексте данной статьи документе МДС81-35.2004.

Кроме указанных укрупненных нормативов прочие затраты в смете включают в себя стоимость оборудования. Затраты на мебель и инвентарь по аналогии входят в данную статью сметных затрат.

Расходы на закупку запасных частей для оборудования, стоимость тары и упаковки также определяются в процентном отношении. Однако следует отметить, что уровень расходов по данным статьям исчисляется не от прямых затрат в смете, а от стоимости оборудования.

Также прочие расходы в смете включают в себя или могут включать транспортные и заготовительские расходы, затраты, связанные с комплектацией оборудования и т.д. Помимо прочего, производство строительно-монтажных работ может быть осложнено такими факторами, как стесненные условия, низкая температура на объекте строительства и т.д. В связи с этим в смете учитываются и расходы, связанные с этими факторами.

Подводя итоги, можно отметить, что прямые и прочие затраты в смете составляют комплекс, учитывающий все элементы производства строительно-монтажных работ. В связи с этим невозможно отрицать важность в сметной форме каждого показателя, так как от этого в прямой зависимости находится и общая стоимость строительства объекта.

Что входит в прямые затраты в строительстве

Продукция строительства имеет технико-экономические особенности, которые влияют на процесс ценообразования и обусловливают его специфику. Можно выделить следующие характерные черты строительной продукции:

o значительные капитальные затраты на возведение объектов строительства;

o длительный срок производственного цикла процесса строительства;

o многообразие объектов строительства;

o индивидуальный характер продукции строительства от уникальных в типовых объектов;

o локальная закрепленность объектов строительства на участке земли;

o зависимость величины затрат на строительство от местных условий;

o участие в формировании цены на строительную продукцию трех сторон: заказчика (инвестора), проектировщика и подрядчика

По каждому объекту строительства составляется проект, который служит основой для расчета сметы. В результате расчетов получают сметную стоимость строительства (строительных и монтажных работ)

. Сметная стоимость строительства включает:

Наибольший удельный вес в структуре сметной стоимости занимают прямые расходы, которые определяются на базе объема строительных работ, предусмотренных по смете, а также сметных норм и расценок

. Прямые затраты в строительстве включают следующие статьи

1). Материалы, которые включают: оплату поставщикам стоимости материалов по отпускным ценам; расходы по доставке материалов на склад строительства; наценку посреднических организаций, расходы на тару; в расходы на спецодежду заготовительно-складские расходы.

2). Основная заработная плата рабочих, которая включает оплату труда рабочих, непосредственно занятых на строительно-монтажных работах

3). Отчисления на социальные нужды на базе основной заработной платы

4). Эксплуатация строительных машин и механизмов. Сюда относят: доставку строительных машин и механизмов на строительную площадку, а также их перемещение с одного объекта на другой, монтаж и демонтаж д. градостроитель машин и механизмов; расходы на текущий ремонт; амортизацию, расходы на горюче-смазочные материалы, расходы на электричествою.

. Накладные расходы связанные с необходимостью создания условий для организации строительства. Нормы накладных расходов устанавливаются по видам работ (строительные, монтажные, специальные) в процентах к сметным прямым затратам

Их можно разделить на четыре большие группы

1 административный-хозяйственные расходы:

o на оплату труда административно-управленческого и хозяйственного персонала;

o отчисления на социальные нужды и налоги;

o на все виды связи;

o на содержание и эксплуатацию вычислительной техники;

o на содержание и эксплуатацию зданий, сооружений и помещений, используемых административно-управленческим и хозяйственным персоналом;

o на текущий ремонт основных средств;

o на содержание и эксплуатацию служебного легкового автотранспорта;

o на приобретение канцтоваров, бумаги и т.д.

2. Расходы на обслуживание работников строительства:

o по повышению квалификации;

o обеспечения санитарно-гигиенических и бытовых условий;

o на охрану труда и технику безопасности

3. Расходы на организацию работ на строительных площадках:

o на ремонт инструмента и инвентаря;

o по ремонту и разборке временных сооружений;

o содержание сторожевой и пожарной охраны и т.д.

4. Другие накладные расходы:

o проценты по кредитам;

Прямые затраты и накладные расходы в сумме составляют сметную себестоимость строительных работ. Различают сметную, плановую и фактическую себестоимость продукции строительства

Сметная себестоимость определяет величину затрат на производство строительно-монтажных работ, учтенных в сметной стоимости рассчитывается на основе норм расхода всех видов ресурсов и меньше. Сметная ботку полезной стоимости на величину сметной прибылиу.

Плановая себестоимость отличается от сметной себестоимости на величину планового задания по ее снижению, то есть на величину экономии сметной себестоимости

Фактическая себестоимость отражает фактические затраты на выполнение строительно-монтажных работ на основании данных бухгалтерского учета и непроизводительные расходы, не предусмотренные сметой (простой, штрафы и др.). Сравнение фактической себестоимости с плановой позволяет сделать вывод о выполнении строительной организацией заданий по снижению себестоимоститі.

. Сметная прибыль является нормативным прибылью, который учитывают в цене на продукцию строительства. Норма плановых накоплений устанавливается в процентах к сметной себестоимости строительства

Базисный уровень стоимости строительства определяется на основе сметных цен соответствии с действующим законодательством, формирование сметной нормативной базы, определение порядка ее применения и норматив вел расчета стоимости объектов строительства, которые возводятся на средства. Государственного бюджета Украины, бюджета. Автономной. Республики. Крым, местных бюджетов, а также средств государственных предприятий, учреждений и организаций, осуществляется. Государственным комитетом по строительству и архитектури.

Государственный комитет по строительству и архитектуре регулирует ценообразование на строительном рынке на основании. Правил определения стоимости строительства (ДБН 2000), соблюдение которых является обязательным только при составлении аданни смет на объекты, строительство которых осуществляется с привлечением бюджетных средств и средств госпредприятий. Во всех остальных случаях. ГСН 2000 носят рекомендательный харакр.

Согласно. ГСН 2000, система ценообразования в строительстве состоит из сметных нормативов, правил определения стоимости строительства и составления сметной документации

Система ценообразования в строительстве базируется на нормативно-расчетных показателях и текущих ценах трудовых и материально-технических ресурсов

Нормативными показателями являются ресурсные элементы сметной нормы. На основании этих норм и текущих цен на материально-технические ресурсы определяются прямые затраты в стоимости строительства

Расчетно определяются следующие статьи стоимости строительства:

o накладные расходы;

o средства на возведение и разборку титульных временных зданий и сооружений;

o приспособление и использование существующих или вновь построенных зданий и сооружений стационарного типа;

o дополнительные затраты при выполнении строительно-монтажных работ в зимний период;

o другие затраты заказчика и подрядных строительно-монтажных организаций, связанные с осуществлением строительства;

o затраты на содержание службы заказчика и авторский надзор;

o затраты на подготовку эксплуатационных кадров;

o затраты на проектные и изыскательские работы;

o средства на покрытие дополнительных затрат, связанных с инфляционными процессами

Прибыль определяется, исходя из условий выполнения работ, сложности строительства, уровня трудовых затрат, экономических и финансовых условий, остроты рыночной конкуренции и других факторов

В. Правилах определения стоимости строительства определены также виды договорных цен и особенности их формирования. ГСН 2000, определяет договорную цену, как стоимость подрядных работ, за которую подрядная организация с согласна выполнить объект заказа. Договорная цена входит в состав стоимости строительства и используется при проведении взаиморасчетовів.

. Договорные цены строительства могут быть твердыми, динамичными или периодическими. При этом в основе всех видов договорных цен, применяемых в строительстве, лежит сметная стоимость строительства

Твердые договорные цены, как правило, устанавливаются для строительства продолжительностью до 1,5 лет. Такие цены устанавливаются неизменными на срок строительства и не уточняются, за исключением случаев, если:

o заказчик изменяет в процессе строительства проектные решения, которые вызывают изменение объемов работ и стоимостных показателей;

o в процессе строительства в проектной документации и инвесторских сметах выявлены ошибки, которые не могли быть обнаружены на стадии тендерного предложения и составления договорной цены, а подрядчик не является исполнителем проектно-сметной документации

o возникают форс-мажорные обстоятельства, которые не могут быть предусмотрены сторонами при заключении договора

Динамические договорные цены являются открытыми и могут уточняться в течение срока строительства, но не чаще 1 раза в год. При этом уточняется стоимость материально-технических ресурсов удельный вес прибыли ку и средств на покрытие рисков, определена на начало строительства, не уточняется. Зарплата уточняется только в случае, если средства на риск не покрывают расходов, связанных с ростом цен на. Зазн ачени ресурсы (при достижении уровня инфляции свыше 10% в год). Динамические договорные цены уточняются также и в случаях, предусмотренных для уточнения твердых договорных эти цін.

Периодические договорные цены устанавливаются открытыми и содержат элементы как динамических, так и твердых договорных цен на определенный период устанавливается твердая договорная цена, а потом цена является динамической

93 Транспортные тарифы

Транспортные тарифы включают себестоимость перевозки и прибыль, который является пропорциональным себестоимости перевозки

При определении транспортных тарифов за базу принимается себестоимость перевозки, в которой значительный удельный вес занимает амортизация основных фондов. Также себестоимость перевозки зависит от размера гр ажу и пассажиро потока, структуры пассажиро потока, дальности перевозкия.

Так как процесс перевозки состоит из начальных, подвижных и конечных операций, то расходы на перевозку делятся на две части:

— расходы по начально-конечных операций (не связанные с дальностью перевозок, т.е. остаются постоянными на 1т груза);

— расходы по движущихся операциях (изменяются прямо пропорционально изменению расстояния)

К расходам по начально-конечных операций относятся следующие расходы:

o расходы на содержание подвижного состава во время стоянки;

o расходы на подготовку подвижного состава к погрузке-раз-погрузки

К расходам по движущихся операциям относятся следующие расходы:

o расходы на содержание путей сообщения, связи, сигнализации;

o расходы на содержание подвижного состава в пути

Расходы по движущихся операций определяются по следующей формуле:

Кроме перевозок грузов, транспортные предприятия выполняют погрузочно-разгрузочные работы, хранение, взвешивание грузов. Цены на такие работы называются дополнительными сборами

Тарифная система транспорта состоит из совокупности транспортных тарифов, дополнительных сборов, скидок и штрафов за несоответствие фактического уровня использования транспортных средств нормативным, а так ож правил применения тарифе.

Транспортные тарифы дифференцируются по видам грузов, видами отправлений, классом обслуживания. Транспортные тарифы могут быть:

— общими и исключительными;

— табличными и схемными

При пересчете транспортных тарифов используется индекс изменения тарифов

Для грузоперевозок индекс изменения тарифов рассчитывается по следующей формуле:

Для пассажирских перевозок индекс изменения тарифов рассчитывается по следующей формуле:

Транспортные тарифы разновидностью фиксированных цен и периодически пересматриваются. Кабинетом. Министров Украины

. Контрольные вопросы

1. Какими методами может осуществляться калькулирования себестоимости промышленной продукции?

2. По какой формуле рассчитывается цена промышленной продукции?

3. Какие элементы включает сметная стоимость строительства?

4. Какие статьи включают прямые затраты в строительстве?

5. Какие статьи включают накладные расходы в строительстве?

6. Какие элементы цены в строительстве являются нормативными, а которые рассчитываются?

7. Название виды договорных цен в строительстве

8. Название виды затрат на перевозки?

9. Приведите виды транспортных тарифов и по какой формуле они перечисляются?