Структура сметной стоимости СМР

Структура сметной стоимости смр

В практике планирования, учета и отчетности затраты на строительные работы (Сстр) и работы по монтажу оборудования (См) объединены в одну группу — строительно-монтажные работы (Ссмр), которые определяют производственную программу строительно-монтажных организаций:

Ссмр = Сстр + См

Все расходы на СМР, входящие в состав сметной стоимости, подразделяются на прямые затраты, накладные расходы и плановые накопления. Полная сметная стоимость СМР определяется как сумма прямых затрат (ПЗ), накладных расходов (НР) и плановых накоплений (ПН):

Ссмр = ПЗ + НР + ПН

Прямые затраты непосредственно связаны с производством СМР. К ним относятся: стоимость материалов, конструкций, деталей и полуфабрикатов (МЗ), основная заработная плата рабочих (ЗП), расходы по эксплуатации машин и механизмов (ЭМ):

ПЗ = МЗ + ЗП + ЭМ

Все составляющие ПЗ определяются на основании единичных расценок. Единичной расценкой называется сметный норматив, устанавливающий размер прямых затрат в денежном выражении на единицу того или иного конструктивного элемента или вида работ.

(Единичная расценка предназначена для составления смет по рабочим чертежам). В единичной расценке в стоимостной форме учтены все затраты на выполнение полного комплекса работ, предусмотренного элементными сметными нормами. В таблицах норм содержатся: состав работ (второстепенные операции, как правило, не упоминаются, но нормами учитываются) и показатели затрат, установленные на соответствующий измеритель конструкций или работ: 1) прямые затраты, всего; 2) заработная плата рабочих-строителей; 3) затраты на эксплуатацию строительных машин, в том числе на заработную плату рабочих, обслуживающих машины; 4) материалы, изделия и конструкции, с указанием стоимостных показателей и в том числе транспортных затрат; 5) средний разряд рабочих-строителей; 6) затраты труда рабочих-строителей (при определении потребности в кадрах строителей исходят из нормативной трудоемкости работ, учтенной в РСН), трудоемкость следует понижать в 1,52 раза в соответствии с порядком, изложенным в письме РНТЦ № 06-1411 от 05.09.2003 г.; 7) затраты труда машинистов (тоже понижается в 1,52 раза);  машины и механизмы; 9) материальные ресурсы, учтенные в прямых затратах; 10) материальные ресурсы, не учтенные в прямых затратах; 11) материальные ресурсы, принимаемые по проектным данным, код которых обозначен меткой «П». Нормы предусматривают усредненные условия и методы производства работ, учитывают весь комплекс строительных процессов, необходимых для выполнения работ.

машины и механизмы; 9) материальные ресурсы, учтенные в прямых затратах; 10) материальные ресурсы, не учтенные в прямых затратах; 11) материальные ресурсы, принимаемые по проектным данным, код которых обозначен меткой «П». Нормы предусматривают усредненные условия и методы производства работ, учитывают весь комплекс строительных процессов, необходимых для выполнения работ.

Единичные расценки сгруппированы по своему назначению в сборники единичных расценок и подразделяются на: • расценки на новое строительство; • расценки на ремонтно-строительные работы; • расценки на монтаж оборудования; • расценки на пусконаладочные работы; • расценки на реставрационно-восстановительные работы. В зависимости от состава учтенных ресурсов расценки бывают двух видов: • закрытые — если в них учтены все ресурсы; • открытые — расценки на работы по установке (монтажу) изделий, деталей и конструкций, если в них не учтена стоимость этих ресурсов. Перечень неучтенных ресурсов приводится в графе «Материальные ресурсы, не учтенные в прямых затратах». Стоимость их определяется отдельной строкой в смете на основании «Сборников сметных цен на материалы, изделия и конструкции для условий строительства в РБ». Стоимость работ, выполненных и оплаченных с применением отмененных в последующем расценок, корректировке в актах выполненных работ не подлежит (согласно письму РНТЦ № 06-1287 от 11.08.2003 г.). К стоимости основной заработной платы рабочих, расходам по эксплуатации машин и механизмов могут применяться дополнительные коэффициенты, учитывающие особенности производства работ. Сверх стоимости СМР, в общую стоимость строительства включаются «Прочие затраты«. К накладным расходам относят затраты, связанные с обеспечением условий и обслуживанием строительства. Плановые накопления представляют собой нормативную (сметную) прибыль, учитываемую в сметной стоимости СМР. Предельные нормы НР и ПН установлены в процентах к сумме основной заработной платы и стоимости эксплуатации строительных машин, учтенных в сметных прямых затратах в базисных ценах, для применения строительно-монтажными организациями независимо от форм собственности, выполняющими строительные, монтажные и специальные строительные работы подрядным способом. Предельная норма НР устанавливается для каждого вида строительства отдельно. Применение повышающих коэффициентов к НР и ПН не допускается (согласно письму РНТЦ № 01-1270 от 08.08.2002 г.). Предельные нормы НР и ПН для строительно-монтажных организаций, выполняющих строительные, монтажные и специальные строительные работы подрядным способом (на основании Постановления Совета Министров РБ от 06.07.2001 г. № 997) имеют следующие размеры:

Примечания: 1. К нормам НР на внутренние санитарно-технические работы, выполняемые в зонах строительства в сельских районах, применяется коэффициент 1,15; 2. При реконструкции и техническом переоснащении действующих предприятий к нормам НР на строительные, монтажные и специальные строительные работы применяется коэффициент 1,1; 3. На работы по транспортировке грунта и мусора НР и ПН начисляются на заработную плату, составляющую 20 % от этих затрат, а на эксплуатацию грузопассажирских подъемников — на заработную плату, составляющую 30 % от этих затрат. Предельные нормы НР и ПН на водохозяйственное строительство, строительство метрополитенов, ремонтно-строительные работы и монтаж оборудования (на основании Постановления Министерства архитектуры и строительства РБ от 28 февраля 2002 г.) имеют следующие размеры:

Что именно нужно относить к СМР?

Оснащение проходки горных выработок, ПОС, нормоконтроль, КР, АР

У нас так вообще часть работ плавает постоянно из Строительных в монтажные.

Как понимаю (я не сметчик и могу наврать) разницы особой нету ибо считаются они потом всё равно вместе.

Всё-таки какой-то список должен быть в МДС к ФЕРам. Ээээ, ну основополагающий документ на сметы. Там должно быть.

Или ищите письма на конкретные случаи.

Thượng Tá Quân Đội Nhân Dân Việt Nam

Не входят в СМР стоимость оборудования (за исключением некоторых особо оговариваемых случаев, когда оборудование изготавливается подрядчиком), плановые накопления и «прочие» затраты.

Изучайте общую часть сметных норм.

СТРОИТЕЛЬНО-МОНТАЖНЫЕ РАБОТЫ — работы по возведению новых объектов, зданий и монтажа в них оборудования.

Словарь «Борисов А.Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.»

4.2. К строительным работам относятся:

4.2.1. Работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов.

4.2.2. Работы по сооружению внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения; возведение установок (сооружений) по охране окружающей среды от загрязнений.

4.2.5. Работы по устройству оснований, фундаментов и опорных конструкций под оборудование, по обмуровке и футеровке котлов, печей и других агрегатов.

4.2.6. Работы по освоению участков, по подготовке и планировке территорий строительства, включая намыв территории и связанные с этим снос строений, вырубку леса, корчевание пней, осушение, вертикальную планировку и т.д.

4.2.7. Работы по озеленению и благоустройству территорий застройки, а также поселков и городов.

4.2.8. Мелиоративные работы (орошение, осушение, обводнение и др.).

4.2.9. Работы по строительству противоэрозионных, противоселевых, противолавинных, противооползневых и других природоохранных сооружений.

4.2.11. Берегоукрепительные и болотоподготовительные работы (кроме работ по осушению болот на действующих торфопредприятиях).

4.2.12. Строительные работы, связанные с освоением равновеликой площади новых земель взамен изымаемых у землепользователей земельных участков для строительства и других государственных и общественных нужд.

4.2.14. Геологические и гидрологические работы (бурение, шурфование, откачка воды и др.), связанные со строительством зданий и сооружений.

4.2.15. Затраты, связанные с управлением и производством строительных работ и включаемые в их стоимость:

— средства на возмещение затрат по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

— затрат, связанных с командированием работников для выполнения строительных, монтажных и специальных работ;

— затрат, связанных с подготовкой и переподготовкой кадров строительных и монтажных организаций;

— средства, связанные с осуществлением работ вахтовым методом;

— средства на выплату надбавок к заработной плате стимулирующего характера по системным положениям (премии, надбавки к тарифным ставкам и окладам за профессиональное мастерство и т.д.), компенсирующего характера, связанных с режимом работы и условиями труда (за работу в ночное время, в многосменном режиме, тяжелых, вредных условиях труда, доплаты за подвижной и разъездной характер работы и т.д.), оплата очередных и дополнительных отпусков и др. выплат за неявочное время, выплаты по районным коэффициентам за работу в пустынных, безводных и высокогорных местностях, надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах Европейского Севера и других районах с тяжелыми климатическими условиями;

— средства на возмещение затрат строительных и монтажных организаций на содержание пожарной и сторожевой охраны.

4.2.17. Другие, не перечисленные выше виды строительных работ и затрат, предусмотренные в Строительных нормах и правилах.

4.3. К работам по монтажу оборудования относятся:

4.3.2. Работы по устройству подводок к оборудованию (подвод воды, воздуха, пара, охлаждающих жидкостей, прокладка, протяжка и монтаж кабелей, электрических проводов и проводов связи).

4.3.3. Работы по монтажу и установке технологических металлоконструкций, обслуживающих площадок, лестниц и других устройств, конструктивно связанных с оборудованием.

4.3.4. Работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов.

4.3.5. Затраты, перечисленные в подпункте 4.2.15, связанные с производством работ по монтажу оборудования.

4.3.6. Другие не перечисленные выше работы и затраты, предусмотренные в ценниках на монтаж оборудования.

4.3.7. Не включают в объем работ по монтажу оборудования:

— затраты по демонтажу и монтажу оборудования, производимые во время пусковых и наладочных работ;

— работы по монтажу и демонтажу строительных машин и механизмов;

— работы по доизготовлению, предмонтажной ревизии, устранению дефектов и повреждений оборудования.

«

Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

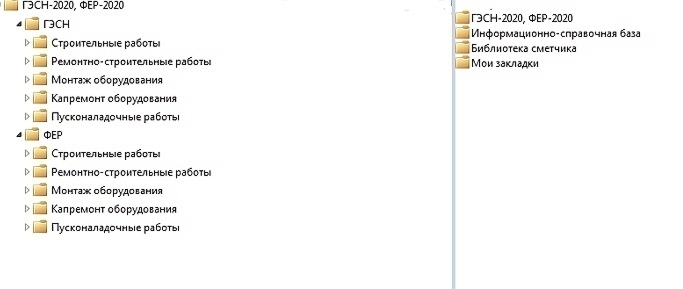

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

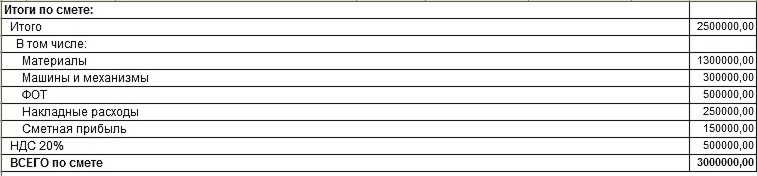

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

Расшифровка ПЗ в смете

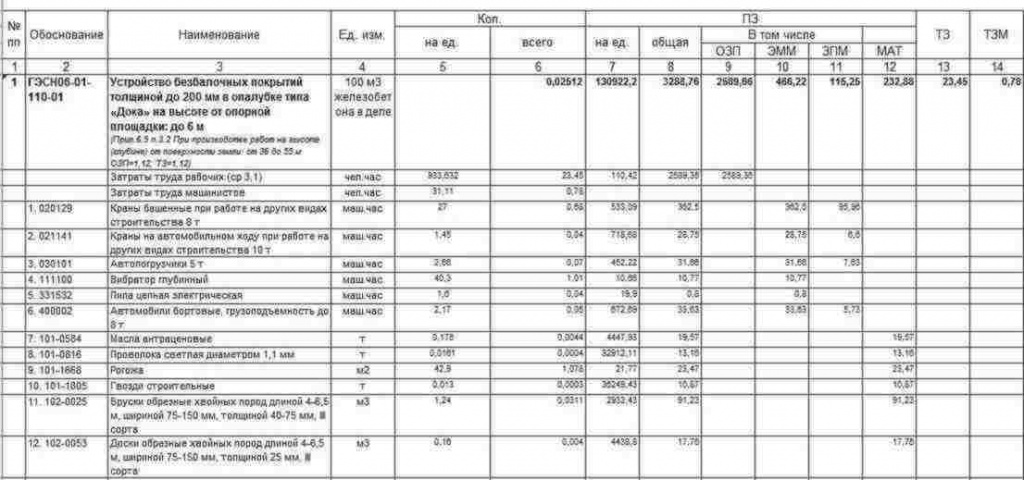

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.