Сметная стоимость строительства

Основная формула сметной стоимости, которую должен знать любой специалист, сталкивающийся со сметами.

CC = ПЗ + НР + СП

ПЗ – прямые затраты, НР – накладные расходы, СП – сметная прибыль.

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства. Cводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и начала финансирования строительства.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Расчёт нормативной трудоёмкости и сметной заработной платы

МДС 83-1.99 [24] конкретизируют положения по определению размера средств на оплату труда в договорных ценах и ценах на строительство, содержащиеся в МДС 81-1.99 [23]. Рекомендациями [24] следует руководствоваться при составлении сметной документа-ции на строительство зданий и сооружений для выделения в ней нор-мативной трудоёмкости работ (затрат труда рабочих) и сметной зар-платы рабочих, занятых на СМР.

Нормативная трудоёмкостьТОС,выделяемая в объектных сме-тах (ОСР), отражает количество труда рабочих, которое по сметным нормам должно затрачиваться на выполнение соответствующих СМР:

где ТЛС – трудоёмкость строительно-монтажных работ, учтённая ло-кальными сметами (ЛСР); Тв.з – трудоёмкость возведения титульных

Глава 6. Ценообразование и сметное дело

временных зданий и сооружений; Тз.у – трудоёмкость зимнего удоро-жания работ; Тпр – трудоёмкость прочих работ, учтённая в других на-числениях на работы, включенная в объектную смету (ОСР).

Нормативная трудоёмкостьТЛСопределяется по формулам:

где ТПЗ – нормативная трудоёмкость работ в прямых затратах; ТНР – нормативная трудоёмкость работ, учтённая накладными расходами; Тс – затраты труда строителей (принимаются прямым счётом непо-средственно из локальных смет (ЛСР) по итогу гр. 11); Тм – затраты труда машинистов.

Затраты труда машинистов определяются прямым счётом:

где Зм – сумма зарплаты машинистов (принимается прямым счётом непосредственно из локальных смет по итогу гр. 9), руб.; Кпер – коэф-фициент перехода от зарплаты машинистов к их затратам труда.

Коэффициент переходаКперпринимается в следующих разме-рах: для всех СМР, кроме механизированных земляных работ, вы-полняемых с применением строительных машин, – 0,068; для земля-ных работ,выполняемых с применением машин, –0,076[21, 23].

При определении нормативной трудоёмкости в случае необхо-димости должны применяться коэффициенты, приведённые в техни-ческих частях соответствующих сборников норм и расценок, а также в общих указаниях к ним. В тех случаях когда в локальных сметах (ЛСР) нормативная трудоёмкость прямым расчётом не определена, затраты труда строителей могут исчисляться исходя из размера их ос-новной зарплаты Зс, принимаемой прямым счётом непосредственно из локальных смет (ЛСР) по итогу гр. 5, следующим образом:

где Кпер – коэффициент перехода от зарплаты строителей к затратам труда.

Коэффициент перехода Кпер принимается в следующих размерах: для строительных и ремонтно-строительных работ – 0,09; монтажных работ – 0,085; подземных работ – 0,058.

Глава 6. Ценообразование и сметное дело

Нормативная трудоёмкостьТНР,учтённая накладными расхо-дами, включается в локальную смету (ЛСР) отдельной строкой (вслед за суммой накладных расходов), показывается в гр. «Затраты труда рабочих» и определяется по формуле

где 0,0044 – коэффициент перехода от накладных расходов затратам труда, чел.-ч; НР – накладные расходы, принимаемые из локальной сметы (ЛСР).

Нормативная трудоёмкостьТр.зработ по возведению титуль-ных временных зданий и сооружений определяется по формуле

где 0,016 – коэффициент перехода от суммы по временным зданиям и сооружениям к затратам труда; Мв.з – сумма, принимаемая из строки объектной сметы (ОСР) «Временные здания и сооружения», тыс. руб.

Нормативная трудоёмкостьТз.узимнего удорожания работопределяется по формуле

где 0,04 – коэффициент перехода от сметной стоимости зимнего удо-рожания работ к затратам труда рабочих; Мз.у – сумма зимнего удо-рожания работ, принимаемая из строки объектной сметы (ОСР) «За-траты на зимнее удорожание», тыс. руб.

Нормативная трудоёмкость, относящаяся к остальным видам прочих работ и затрат, включаемых в объектные сметы (ОСР) как СМР, определяется в том же проценте, в каком подсчитывается их сметная стоимость, т. е. от итогов трудоёмкости по всем локальным сметам (ЛСР) и временным зданиям и сооружениям.

В объектной смете (ОСР) нормативная трудоёмкостьвыде-ляется также из состава резерва средств на непредвиденные рабо-

ты и затраты,находящегося в распоряжении подрядчика(при твёр-дых договорных ценах на строительную продукцию), путём примене-ния норматива к предшествующему итогу трудоёмкости, приведен-ному в гр. «Затраты труда рабочих».

Общая нормативная трудоёмкость, тыс. чел.-ч, в составе объ-ектной сметы (ОСР) показывается в отдельной графе.

Глава 6. Ценообразование и сметное дело

Сметная зарплата ЗОС в объектных сметах (ОСР) определяется по формулам:

В локальной смете (ЛСР) при определении сметной зарплаты при необходимости должны применяться коэффициенты, приведен-ные в технических частях соответствующих сборников единичных расценок, а также в общих указаниях к ним.

Зарплата ЗНР рабочих выполняющих работы за счёт сметных на-кладных расходов, в локальной смете (ЛСР) определяется по формуле

где 0,051 – доля основной зарплаты рабочих, учтённая в накладных расходах; НР – накладные расходы, принимаемая из локальной сметы (ЛСР), руб.

Сметная зарплата Зв. з рабочих, выполняющих работы по возве-дению временных зданий и сооружений, в том случае, когда стои-мость этих работ включается в объектные сметы (ОСР) в установлен-ном проценте, определяется по формуле

где 0,19 – доля основной зарплаты рабочих в структуре норм на строительство временных зданий и сооружений; Мв.з – сумма, прини-маемая из строки «Временные здания и сооружения» объектной сме-ты (ОСР), тыс. руб.

Глава 6. Ценообразование и сметное дело

Сметная зарплата в составе зимних удорожаний определяется по формуле

где 0,4 – коэффициент перехода от стоимости зимнего удорожания к зарплате рабочих в составе этих удорожаний; Мз.у – сумма зимнего удорожания работ, принимаемая из строки объектной сметы (ОСР) «Затраты на зимнее удорожание», тыс. руб.

Сметная зарплата рабочих, относящаяся к остальным видам прочих работ и затрат, включаемых в объектные сметы (ОСР), опре-деляется в том же проценте, в каком подсчитывается их сметная стоимость, т. е. от итогов сметной зарплаты по всем локальным сме-там (ЛСР) и временным зданиям и сооружениям.

В объектной смете (ОСР) сметная зарплата также выделяется из со-става резерва средств на непредвиденные работы и затраты, находящего-ся в распоряжении подрядчика (при твёрдых договорных ценах на строи-тельную продукцию), путём применения норматива к предшествующему итогу сметной зарплаты, приведенному в гр. «Сметная зарплата».

Общая сметная зарплата, тыс. руб., в составе объектной сметы (ОСР) показывается в одноимённой графе.

Прямые и прочие затраты в смете

Прямые и прочие затраты в сметной документации вынесены в отдельные разделы в связи с тем что методы расчета этих сметных элементов разительно отличаются друг от друга и от затрат на оборудование. Кроме того они также финансируются по разным статьям и имеют значительные различия по отражению в сметной документации.

Прямые и прочие затраты в сметах

Прямые затраты в смете включают в себя стоимость фонда оплаты труда, эксплуатации машин и стоимость материалов. То есть по сути прямые затраты в смете — это затраты на ресурсы, необходимые для производства конкретного вида работ.

Однако помимо прямых затрат в смете учитываются также и прочие затраты. Прочие затраты в смете включают в себя множество статей затрат, начиная от затрат на накладные расходы, заканчивая расходами на уплату различных налогов и сборов. Далее в статье более подробно будут рассмотрены и прямые, и прочие затраты в смете.

Прямые затраты в смете

Более подробную информацию о том, что входит в прямые затраты в смете, можно получить из методического документа в строительстве МДС81-35.2004. Кроме этого, в составе указанного документа также присутствует и краткое описание прочих сметных затрат.

Определение тому, что такое прямые затраты в смете, в упрощенной форме было приведено выше по тексту. При этом следует отметить, что данное определение характерно для всех сметных форм: будь то смета по форме №4, локальная ресурсная смета или другая форма сметной документации.

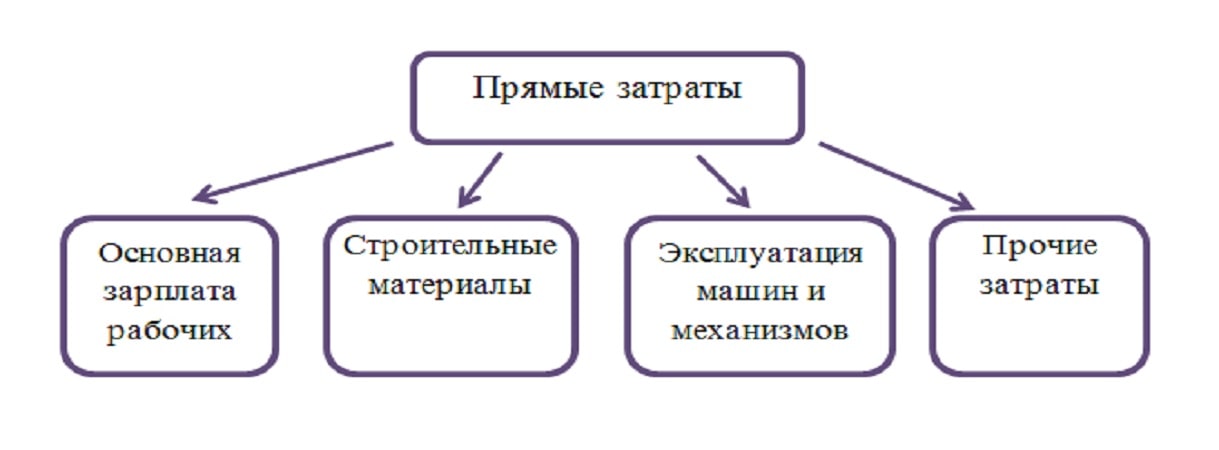

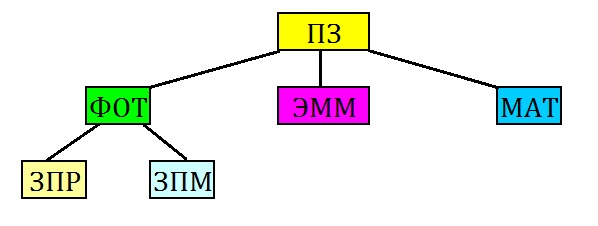

На рисунке 1 приведена схема прямых затрат, на основании которой становится понятно, что прямые затраты включают в себя следующие статьи в смете: фонд оплаты труда (ФОТ), эксплуатация машин и механизмов (ЭММ) и материалы (МАТ).

Рисунок 1. Состав прямых затрат в смете

Фондом оплаты труда является общая стоимость заработной платы рабочих (ЗПР) и машинистов (ЗПМ). То есть в данном случае этот элемент прямых затрат включает в себя в смете две статьи.

Следует также отметить, что заработная плата машинистов хоть и является частью ФОТ, но ее стоимость в смете учитывается в составе показателя стоимости эксплуатации машин. Но в любом случае это никак не влияет на тот факт, что данный показатель входит в прямые затраты в смете.

Оплата труда, как рабочих, так и машинистов, определяется на основании трудоемкости. Трудоемкость — это количество часов, необходимое для выполнения того или иного вида строительно-монтажных работ. Трудоемкость измеряется в человеко-часах (чел.-ч).

Кроме того, данная статья прямых затрат в смете имеет характерную особенность, которая заключается в распределении стоимости в зависимости от разряда рабочего. Дело в том, что в любой расценке в сметной форме в части показателя по оплате труда указывается еще и разряд, который должен иметь рабочий, чтобы выполнить тот или иной вид СМР с соблюдением всех норм и требований строительства. Чем выше разряд рабочего, тем выше показатель оплаты труда.

Показатель эксплуатации машин (ЭММ) вычисляется на основании времени использования машин, механизмов и инструментов. Прямые затраты в смете в данной статье определяются на основании такого показателя, как машино-часы (или маш.-ч).

Как правило, стоимость эксплуатации машин является частью нормы из сборников сметных нормативов ГЭСН или ФЕР. Однако в упоминавшемся выше методическом документе МДС81-35.2004 допускается возможность вычисления данного показателя в составе прямых затрат в смете методом калькулирования или методом ресурсно-технологических моделей. Конечно же, подобные расчеты должны быть обоснованы и оправданы соответствующими разрешающими документами.

Стоимость материалов также является важной статей, что входит в состав прямых затрат в смете. При этом важно отметить, что стоимость материальных ресурсов должна быть включена в состав локальной сметы, сметы по форме №4, локального сметного расчета, акта о выполненных работах по форме КС-2 и в состав прочих сметных форм независимо от того, кто приобретал эти ресурсы.

Потребность в материалах определяется, как правило, на основании проекта на объект. Также количество материалов на каждый вид работ может быть учтено в смете на основании дефектной ведомости, ведомости материалов и пр.

Измерение объема материалов, необходимых для производства каждого отдельного вида работ, производится в физических единицах, то есть в метрах, килограммах, кубах и т.д. В прямые затраты в смете включается общая стоимость всех материальных ресурсов из всех расценок сметной формы.

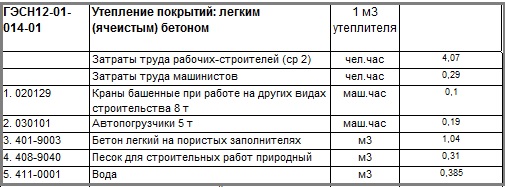

На рисунке 2 приведен пример расценки, на основании которой продемонстрировано, что входит в прямые затраты в смете. Подобной структурой обладает большинство норм из сборников сметных нормативных баз ГЭСН и ФЕР.

Рисунок 2. Пример расценки с прямыми затратами

Кроме того, следует отметить, что в состав прямых затрат в смете могут быть включены показатели энергозатрат при использовании электромеханизмов во время производства строительно-монтажных работ.

Что включают в себя прочие затраты в смете?

Как отмечалось выше, стоимость строительства любого объекта складывается не только из показателя прямых затрат в смете. В составе каждой сметной формы учитываются и прочие затраты.

Прочие затраты в смете включают в себя множество показателей. К основным затратам, которые не входят в состав ПЗ, можно отнести показатели накладных расходов и сметной прибыли.

Накладные расходы являются укрупненным показателем в смете. Поэтому размер данной статьи затрат исчисляется в процентном соотношении от фонда оплаты труда, который, как указывалось выше, является частью прямых затрат в смете.

Показатель сметной прибыли также является укрупненным сметным нормативом. И так же, как и накладные расходы данный норматив связан в смете с прямыми затратами и с ФОТ. И об определении накладных расходах, и об определении сметной прибыли есть указания в приводившемся ранее в тексте данной статьи документе МДС81-35.2004.

Кроме указанных укрупненных нормативов прочие затраты в смете включают в себя стоимость оборудования. Затраты на мебель и инвентарь по аналогии входят в данную статью сметных затрат.

Расходы на закупку запасных частей для оборудования, стоимость тары и упаковки также определяются в процентном отношении. Однако следует отметить, что уровень расходов по данным статьям исчисляется не от прямых затрат в смете, а от стоимости оборудования.

Также прочие расходы в смете включают в себя или могут включать транспортные и заготовительские расходы, затраты, связанные с комплектацией оборудования и т.д. Помимо прочего, производство строительно-монтажных работ может быть осложнено такими факторами, как стесненные условия, низкая температура на объекте строительства и т.д. В связи с этим в смете учитываются и расходы, связанные с этими факторами.

Подводя итоги, можно отметить, что прямые и прочие затраты в смете составляют комплекс, учитывающий все элементы производства строительно-монтажных работ. В связи с этим невозможно отрицать важность в сметной форме каждого показателя, так как от этого в прямой зависимости находится и общая стоимость строительства объекта.