Что значит долевое строительство ипотека

Одним из вариантов улучшить жилищное положение стало долевое строительство и ипотека. Как они связаны? Строительные компании получают денежные средства от дольщиков, за их счет строят новостройки, а после передают квартиры в собственность лиц, вложивших свои доли. Такие приобретения позволяют сэкономить, ведь стоимость квартиры оказывается значительно дешевле готовых. Для того, чтобы совершить свой вклад, граждане нередко берут кредиты в банках. Поэтому такое явление как ипотека под долевое строительство набирает популярность в России.

Как при выборе банка, так и строительной организации, следует обращать внимание на их юридически чистые документы, устав, отсутствие процедуры банкротства.

При обращении в банк, убедитесь, что застройщик аккредитован. После прохождения процедуры одобрения банком вашей кандидатуры и потенциального объекта строительства, заключается договор с ипотекой. После чего можно составлять контракт со строительной организацией. Существует вариант, когда первоначально дольщик обращается к застройщику, и потом с заключенным договором обращается в банк за кредитом.

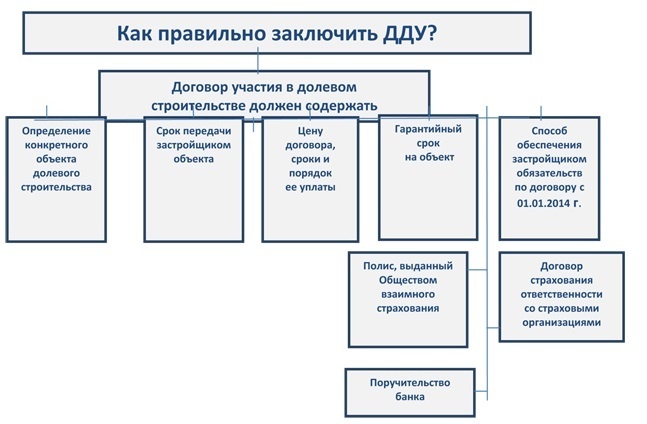

Главным документом по сделке будет договор долевого участия. Он должен соответствовать всем требованиям к типовым договорам, и имеет свои специфические особенности. Обязательно в договоре содержатся:

Также, некоторые строительные организации предпринимают следующее. Чтобы в будущем заполучить понравившуюся квартиру, дольщик должен ее забронировать. В среднем стоимость брони колеблется в 1-2 % от стоимости квартиры. В случае расторжения договора по инициативе дольщика, деньги, переданные в качестве брони, не возвращаются.

После заключения договора, его необходимо зарегистрировать в регистрирующем органе, и предоставить в банк, который начнет перечисление средств для застройщика. В отличие от договора купли-продажи жилья, при заключении которого регистрируется право собственности на квартиру, в сделке долевого участия в строительстве регистрируется право залога на жилье.

Важно оговорить, что с участием в долевом строительстве и составлении ипотечного договора, ставка по кредиту будет отличаться до и после получения собственности. После оформления квартиры в залог банка, ставка будет пересчитана до минимальной. К примеру, до завершения строительства процентная ставка составляет 11-16 % годовых, а после – 7-12%.

Важно оговорить, что с участием в долевом строительстве и составлении ипотечного договора, ставка по кредиту будет отличаться до и после получения собственности. После оформления квартиры в залог банка, ставка будет пересчитана до минимальной. К примеру, до завершения строительства процентная ставка составляет 11-16 % годовых, а после – 7-12%.

После завершения строительства, квартира переходит в залог к банку. До момента полной постройки, в качестве обеспечения выполнения обязательств, банк получает право требования заемщика на квартиру.

В среднем ипотека предоставляется на 30 лет с первоначальным взносом в 10 %. Размер процентной ставки зависит от срока кредита, дополнительного залога, цены, указанной в договоре (ДДУ).

Ипотека на долевое строительство – дело рискованное, но этот риск оправдывается выгодным положением.

Рассмотрим лучшие стороны сделки:

Как и для участника долевого строительства, таки для застройщика существуют свои плюсы: появляется возможность привлечь дополнительные деньги от вкладов участников.

В государственной программе участвуют лишь некоторые банки, и они выдают ипотечные кредиты населению, которые можно погасить за счет субсидий на жилье. Также в последнее время набирает обороты использование средств материнского (семейного) капитала на улучшение жилищных условий. Одним из способов реализовать его средства является перечисление денег в кредит под долевое строительство. В данном случае перечислением денежных средств банковской организации занимается Пенсионный Фонд.

Выгодно приобрести жилье возможно путем покупки еще не построенной квартиры. Ипотека по договору долевого участия всегда несет за собой риски, но их можно уменьшить, правильно подойдя к выбору кредитного учреждения и строительной организации. Если застройщик не желает сотрудничать с банком, это может указывать на то, что его документы не в порядке. В случае, если банк отказывает в выдаче ипотечного кредита, основанием тому может быть ненадежность застройщика. Выбирая банк, обращайте внимание на условия договора, проценты, сроки и порядок их уплаты.

Ипотека на еще не построенное жилье стабильно держится на рынке, а количество заемщиков только растет. Тщательно подобрав условия сделки и обезопасив себя от рисков можно выгодно приобрести жилье.

Покупка квартиры по ДДУ в ипотеку: нюансы сделки

За каких-то 10-11 лет ипотека стала наиболее популярным вариантом приобретения жилья. Для большинства людей накопление столь значительной суммы своими силами – задача невыполнимая. Желающие приобрести недвижимость обращаются в финансовые организации для получения ссуды. Покупка квартиры по ДДУ в ипотеку несколько отличается от стандартного получения жилищного займа. Особенности данного вида ипотеки рассмотрим в нашей сегодняшней статье.

Что такое ДДУ

Договор долевого участия (далее ДДУ) – вид соглашения, заключаемого между дольщиком и застройщиком. ДДУ регламентирован ФЗ 214 Гражданского кодекса РФ «Об участии в долевом строительстве многоквартирных домов», а также рядом других нормативно-правовых документов.

Отличие покупки квартиры по ДДУ в ипотеку состоит в том, что обеспечением кредита является договор долевого участия, а не готовое жилье. Как только объект будет достроен и сдан в эксплуатацию, квартира переходит в распоряжение банка до окончательной выплаты заемных средств. Чтобы обезопасить себя от рисков, финансовая организация проверяет всех участников долевого соглашения. Сначала на предмет платежеспособности проверяется заемщик. Как только банк одобряет потенциального дольщика, проверке подвергается застройщик, возводимый им объект и все необходимые документы.

Для одобрения ипотеки по ДДУ заемщик должен:

Банки могут иметь незначительные отличия в процедуре выдачи ипотечного займа, но в большинстве случаев условия примерно одинаковые. Основные критерии оформления ипотеки таковы:

Заявка каждого клиента рассматривается индивидуально, поэтому условия выдачи ипотеки и процентные ставки отличаются в зависимости от особенностей положения заемщика. На ставки по кредиту влияют различные нюансы: сумма первоначального взноса, срок погашения ипотеки, размер и наличие страховки и т. д. Также могут отличаться ставки на строящееся жилье и уже сданный объект. В среднем разница составляет около 5 %.

Преимущества и недостатки решения о покупке квартиры по ДДУ в ипотеку

Застройщиком при покупке квартиры по ДДУ в ипотеку обязательно должно быть юридическое лицо. Но приобретать жилье у него может как юридическое лицо, так и физическое. В данном случае покупатель является инвестором: он вкладывает средства в строительство, чтобы после сдачи объекта претендовать на получение своей доли.

Со стороны инвестора такое вложение вполне выгодно:

Однако при покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски также стоит учитывать:

Поэтому, решив приобрести квартиру по ДДУ в ипотеку, необходимо заранее взвесить все за и против, чтобы не оказаться в безвыходном положении.

Помимо преимуществ и недостатков приобретения жилплощади в строящемся доме, нужно также оценить возможные риски, связанные с оформлением ипотеки. Несмотря на множество положительных моментов, процедура имеет и существенные минусы.

Плюсы покупки квартиры по ДДУ в ипотеку:

К минусам можно отнести несвоевременную сдачу объекта и, как следствие, задержку регистрации права собственности. Кроме того, застройщик может неправильно рассчитать ресурсы, вследствие чего ему понадобятся дополнительные вложения средств. Чуть позже мы расскажем, как избежать подобной ситуации.

Покупка квартиры по ДДУ в ипотеку: пошаговая инструкция

При покупке квартиры по ДДУ в ипотеку схема сделки довольно проста. От потенциального дольщика требуется наличие при себе паспорта и денег. Если кредит уже одобрен, для оформления договора нужно приехать в офис застройщика. Если ипотечный заем выдается одновременно с подписанием договора долевого участия, сделка становится трехсторонней и может проходить в отделении банка. Таким образом, при покупке квартиры по ДДУ в ипотеку этапы сделки располагаются в следующем порядке:

Рекомендуется ознакомиться со следующими актами:

В заключение производится перевод средств ипотеки из банка на счет компании-застройщика. Выплата займа гражданином осуществляется в соответствии с условиями кредитного договора.

Правила оформления договора долевого участия

ДДУ не требует нотариального заверения, он заключается в простой письменной форме с последующей регистрацией в Росреестре. В договоре прописываются обязательства застройщика, а именно: своевременные постройка, сдача, ввод в эксплуатацию и передача дольщику обозначенного объекта недвижимости. Вторая сторона обязуется выплатить в полном объеме сумму, указанную в договоре, а также поставить подпись в акте приема-передачи, если квартира полностью соответствует нормам качества.

В ДДУ обязательно должны быть указаны:

Кроме того, должны присутствовать реквизиты сторон, документы, подтверждающие право на ведение строительства, стоимость одного квадратного метра жилья и итоговая цена квартиры, основания для пересмотра стоимости, права и обязанности обеих сторон, ответственность в случае нарушения сторонами условий договора. При отсутствии существенных условий в регистрации договора будет отказано. Условия ДДУ сверяются в соответствии с проектной декларацией. Регистрация в Росреестре призвана обезопасить дольщика, подтвердить его право собственности, а также исключить вероятность двойной продажи.

В дополнительном соглашении к ДДУ могут быть указаны некоторые условия, не прописанные в основном договоре, на это также стоит обратить внимание. Зачастую речь в них идет о переносе даты сдачи дома вследствие увеличения срока строительства. Ознакомившись с подобными условиями, дольщик вправе отказаться от заключения договора. Кроме того, по закону он может оспорить задержку строительных работ в суде. К дополнительным условиям относятся:

Для подписи дополнительных условий также не требуется присутствие нотариуса. Они имеют такое же значение, что и сам договор, поэтому прежде, чем подписать дополнительное соглашение, проконсультируйтесь с юристом или другими дольщиками.

Возможные риски при покупке квартиры по ДДУ

При покупке квартиры по ДДУ в ипотеку ниже рыночной стоимости риски неизбежны. Касаться они могут качества выполненных работ, регистрации права собственности, переноса даты сдачи объекта, финансовой стороны и многого другого.

Дольщик имеет право на расторжение ДДУ и возврат денежных средств, если проектная декларация претерпела следующие изменения:

Естественно, что возврат денег застройщик постарается отложить как можно дальше, поэтому быстрого возмещения в случае расторжения договора долевого участия ждать не стоит.

Кроме вышеперечисленных ситуаций, к рискам также можно отнести требование застройщика перечислить дополнительные денежные средства для проведения работ, не обозначенных в договоре. Это может быть благоустройство территории, подведение коммуникаций или оплата аренды земельного участка. Иногда площадь строящегося объекта увеличивается в процессе возведения, что, в свою очередь, влечет дополнительные затраты.

Чтобы обезопасить себя при покупке квартиры по ДДУ в ипотеку у подрядчика, покупателю следует получить от него акт, подтверждающий выполнение обязательств перед застройщиком.

Квартира, купленная по договору долевого участия, подлежит регистрации, только если имеется разрешение на ввод объекта в эксплуатацию. В противном случае квартира считается незавершенным объектом строительства и не может быть зарегистрирована как чья-либо собственность.

Дольщик имеет право подать исковое заявление в суд с требованием признать право собственности, предъявив ДДУ, документы, подтверждающие платеж, акт приема-передачи объекта.

Как обезопасить себя от проблем при покупке квартиры по ДДУ в ипотеку

Необходимо учесть множество нюансов приобретения жилья по ДДУ в ипотеку. Основной момент – квартира является обеспечением погашения кредита, то есть остается в залоге у банка до полной выплаты ипотеки. На жилье накладывается обременение, предполагающее невозможность совершения каких-либо регистрационных действий.

Обязательным является оформление страхования ответственности. Долевое строительство объекта недвижимости всегда предполагает наличие рисков. Самые разные обстоятельства могут повлиять на завершение строительства и сдачу дома в эксплуатацию. Учитывая нестабильную экономическую ситуацию, нельзя исключать вероятность банкротства застройщика. Компания, которая выкупит пассив, может быть не заинтересована в скорой сдаче объекта. Если на этапе подготовки не была проведена точная геологическая экспертиза, дом может попросту рухнуть вследствие нестабильности грунта и неверной закладки фундамента.

Каждый из этих рисков страхуется в пользу кредитной организации. Без страховки дольщик оказывается в весьма шатком положении, рискуя потерять квартиру, но сохранить обязательства погашать ипотеку. Нелишним будет также оформить страхование жизни и дееспособности, а также документ, подтверждающий право собственности. Кроме того, банки охотно снижают процентную ставку для граждан, которые приобрели полный пакет страхования.

Тонкости покупки квартиры по ДДУ в ипотеку до брака

Итак, вы решились на покупку квартиры по ДДУ, ипотека вас не пугает, и вы с оптимизмом смотрите в будущее. Помните, что по закону имущество, приобретенное супругами в браке, является собственностью обоих и при разводе должно быть поделено пополам. С недвижимостью, купленной по обычной сделке, все просто: жилье куплено в браке, значит, при его расторжении делится между двумя супругами. В случае с ДДУ все иначе.

Подписывая договор долевого участия, покупатель инвестирует средства в объект, существующий пока только в проекте, таким образом, к реальному имуществу квартира пока не может быть причислена. После сдачи дома в эксплуатацию жилье переходит в разряд недвижимого имущества, а также в собственность дольщика. Между заключением ДДУ и сдачей объекта проходит несколько лет, за которые дольщик может жениться, развестись и снова жениться, а значит, и право собственности на квартиру изменится в соответствии с ситуацией.

Принципиальным в данном вопросе является только факт принадлежности денежных средств, вложенных в долевое строительство. Разберем несколько случаев покупки квартиры по ДДУ в ипотеку с участием супругов.

Все перечисленные случаи не охватывают и половины возможных вариантов развития событий при покупке квартиры по ДДУ в ипотеку на двоих супругов. Невозможно предугадать особенности каждой отдельно взятой семьи, поэтому любая ситуация должна рассматриваться в индивидуальном порядке.

Покупка квартиры по ДДУ в ипотеку с материнским капиталом

Допустимо ли использование средств материнского капитала для участия в долевом строительстве? На сегодняшний день ограничений на данный вид применения сертификата не существует.

Покупка квартиры по ДДУ в ипотеку с привлечением маткапитала возможна при соблюдении нескольких условий:

Подводя итоги, можно сказать, что применение сертификата материнского капитала на покупку жилья по ДДУ до достижения ребенком трех лет возможно лишь при оформлении ипотечного займа.

Последние изменения в законодательстве касательно долевого строительства

В прошлом году был принят Федеральный закон № 218-ФЗ «О публично-правовой компании по защите прав граждан — участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации».

Данный закон ужесточил условия осуществления долевого строительства. Компания-застройщик подвергается тщательной проверке на предмет соответствия изложенным требованиям. В частности, у нее должны быть опыт строительства многоквартирных домов, определенный уставный капитал, полный перечень необходимых документов и пр.

Изменения вступили в силу в июле 2018 года. Обновленные требования значительно усложнили жизнь застройщикам. Не исключено, что многие окажутся не в состоянии выполнить все условия и вынуждены будут прекратить свою деятельность. Сейчас сложно предсказать, пойдут ли изменения на пользу дольщикам, обезопасив их, или же, напротив, лишь усугубят экономическую ситуацию, повысив стоимость квартир.