Вопрос 4. Фактор времени и его учет в строительстве

![]()

![]()

Следует четко различать временные параметры, затрагивающие интересы инвестора (заказчика), и факторы, определяющие экономическую эффективность деятельности подрядчика (подрядной строительной организации).

Рассмотрим фактор времени и его учет применительно к инвестору.

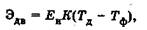

1. Досрочный ввод построенного объекта (комплекса) в эксплуатацию— дает возможность заказчику (инвестору) получить дополнительную прибыль (Эдв), определенную выражением  где ЕН — ожидаемая эффективность создаваемого производства (руб./руб. в год); К — величина капитала, инвестируемого в производство, руб.; ТД — договорный срок ввода объекта; Тф — фактический срок ввода объекта.

где ЕН — ожидаемая эффективность создаваемого производства (руб./руб. в год); К — величина капитала, инвестируемого в производство, руб.; ТД — договорный срок ввода объекта; Тф — фактический срок ввода объекта.

Естественно, если Тд

Следует отметить, что расчет экономического эффекта от досрочного ввода объекта теряет смысл в случаях, если объект не входит в промышленную сферу и от его функционирования получение прибыли не планируется (к примеру, школы, библиотеки, стадионы и если объект к досрочному вводу не может быть использован по своему назначению, в частности, экономически бессмысленно вводить сахарный завод в апреле, так как поступление сырья — свеклы — может начаться лишь в октябре — ноябре).

2. Потери от «замораживания» капитальных вложений— являются существенной статьей издержек инвестора (заказчика). Под «замороженными» капиталовложениями подразумеваются средства, переданные подрядной организации для осуществления строительства. Будучи изъятыми из оборота, они перестают приносить прибыль их владельцу (заказчику) вплоть до момента сдачи готового объекта и таким образом представляют собой для инвестора потери от «замораживания».

Следует различать «замрроженные» капиталовложения и «замороженное» производство. Потери от «замораживания» капитальных вложений имеют место даже в случае интенсивного ведения строительства и прекращаются лишь с вводом объекта в эксплуатацию и могут быть как весьма значительными (например, при предоплате заказчиком всей стоимости строительства), так и минимальными (в случае оплаты готовой продукции подрядчику в момент ее приемки).

В наиболее распространенном случае оплата строительных работ производится долями в соответствии с условиями, определенными подрядным договором. В этом случае либо определяются потери инвестора от «замораживания» капитала по каждому отдельному периоду (этапу) отдельно, либо вводятся усредненные характеристики движения финансовых ресурсов.

Неудобством данной формулы является необходимость расчета потерь для каждого года строительства с последующим суммированием результатов.

3. Учет разновременности затрат. При рассмотрении вариантов инвестирования часто приходится оценивать затраты, осуществляемые в разное время. Например, могут возникнуть варианты, предусматривающие немедленные затраты либо затраты, отложенные на несколько лет. Принимать равными издержки, разделенные временным интервалом, будет неверно, так как денежные средства, находясь несколько дополнительных лет в предпринимательской сфере, значительно изменят свою величину.

В экономической практике принято затраты, осуществляемые в различные годы (разновременные затраты), приводить к единой временной дате расчетов с помощью коэффициента дисконтирования (приведения к сопоставимому по времени виду).

Коэффициент дисконтирования (барьерная ставка) это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Данный показатель рассчитывается по следующей формуле:

Различаются следующие нормы дисконта: коммерческая, участника проекта, социальная и бюджетная.

Величина этого показателя оказывает большое влияние на результат расчетов. По опыту стран с развитой рыночной экономикой целесообразно за основу при определении нормы дисконтирования принимать банковский процент на капитал независимо от его источника. С учетом риска при ожидании будущих доходов от вложенного капитала, ограниченности свободного капитала, постепенного обесценивания денег норма дисконтированияобычно увеличивается в сравнении с размером банковского процента

Фактор времени в строительстве

Учёт фактора времени применительно к инвестору:

1)Досрочный ввод построенного объекта в эксплуатацию даёт возможность заказчику получить дополнительную прибыль, которая определяется:

; только для промышл. предприятий

; только для промышл. предприятий

К – величина капитала инвестируемого производства;

ТД – договорной срок ввода объекта;

ТФ – фактический срок ввода объекта;

ТД – ТФ указываются в долях года.

Если договорной срок меньше фактического, то инвестор теряет ожидаемую прибыль, что проявляется в отрицательном значении расчётного эффекта.

Норму эффективности производства определяемую как отношение чистой прибыли к вложенному капиталу в среднем за год для разных классов капитальных вложений принимают в следующих пределах:

— класс первый – инвестиции с целью сохранения позиций на рынке, либо замены отдельных вышедших из строя машин, оборудования.

Норма эффективности не менее 6%

— класс второй – инвестиции с целью обновления основных производственных фондов, повышения качества продукции, ввода дополнительных мощностей.

Нормы эффективности не менее 12%

— класс третий – инвестиции с целью введения новых технологий, строительство новых предприятий.

Норма эффективности не менее 15%

— класс четвёртый – инвестиции с целью накопления прибыли и финансовых резервов.

Норма эффективности не менее 20%

— класс пятый – инвестиции с целью реализации инновационных проектов, исход которых не ясен.

Норма эффективности не менее 25%.

2)Потери от замораживания капитальных вложений:

Под замораживанием капитальных вложений подразумеваются средства, переданные подрядной строительной организацией для осуществления строительства. Будучи изъятыми из оборота они перестают приносить прибыль владельцу до момента ввода в эксплуатацию.

В зависимости от продолжительности строительства и требований точности расчётов применяются различные методики расчётов.

При продолжительности строительства измеряемой годами, потери от замораживания определяются:

;

;

Е – коэффициент эффективности капитальных вложений, рубль на рубль в год.

— капитальные вложения, освоенные к концу i-го года строительства нарастающим итогом.

— капитальные вложения, освоенные к концу i-го года строительства нарастающим итогом.

Пзамi-1 – потери от замораживания в предельном расчётном году.

КВ.Вi – стоимость введённых к i-му году очередей строительного комплекса.

Если строительство продолжается относительно небольшое время, то потери от замораживания определяются:

;

;

— коэффициент эффективности капитальных вложений, рубль на рубль за период;

— коэффициент эффективности капитальных вложений, рубль на рубль за период;

3) Учет разновременности затрат. При сравнении вариантов инвестиций приходится оценивать затраты, осуществляемые в разное время. Издержки, разделенные временным интервалом, имеют разное значение по стоимости, так как денежные средства, находясь несколько дополнительных лет в обороте, существенно меняют свою величину. Затраты, осуществляемые в разные годы, приводят к единой временной дате с помощью коэффициента дисконтирования:

;

;

Целесообразно за основу при определении нормы дисконтирования принимать банковский процент на капитал, не зависящий от его источника.

Фактор времени в деятельности подрядных строительных организаций:

а) получение экономического эффекта за счет сокращения срока замораживания денежных средств в незавершенном производстве:

Потери от замораживания определяются:

;

;

;

;

;

;

б) получение экономического эффекта за счет сокращения накладных расходов в строительной организации:

Экономический эффект от сокращения накладных расходов определяется:

;

;

НР— сумма накладных расходов по смете строительного объекта;

в) потери денежных средств строительных организаций в связи с запаздыванием платежей и инфляции.

;

;

— величина задержки выплат в долях года;

— величина задержки выплат в долях года;

– уровень инфляции в годовом исчислении.

– уровень инфляции в годовом исчислении.

г) фактор времени необходимо учитывать при определении нормы дисконта разновременных затрат и результатов. В условиях рыночной экономики норма дисконта устанавливается в соответствии с приемлемой для инвестора нормой дохода на вложенный капитал.

Инвестор не будет вкладывать средства в проект, реализация которого обеспечит норму дохода, меньшую, чем величина депозитного процента по вкладам.

Банковский депозитный процент выступает в качестве минимальной нормы дохода на капитал. В условиях нестабильности экономическая норма дисконта должна приниматься выше депозитного процента на величину, учитывающую инвестиционный риск. В случае, когда инвестиции представляют заёмные средства, норма дисконта должна быть не ниже процентной ставки, определённой условиями погашения долгов по займам и процентных выплат.

При смешанном капитале, когда инвестируются собственные заёмные и привлечённые средства, нижняя норма дохода на капитал определяется как средневзвешенная величина выплат за пользование авансированным капиталом.

При народно-хозяйственном подходе оценки эффективности крупных инвестиционных проектов, величина норм дисконта должна определяться с учётом не только чисто финансовых интересов государства, но и с учётом социальных и экономических результатов. Это обстоятельство требует снижения нормы дисконта при расчётах показателей народно-хозяйственной эффективности по сравнению с нормами, принимаемыми для установления коммерческого эффекта инвестиций.

Дата добавления: 2016-06-02 ; просмотров: 814 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Фактор времени в строительстве

Учёт фактора времени применительно к инвестору:

1)Досрочный ввод построенного объекта в эксплуатацию даёт возможность заказчику получить дополнительную прибыль, которая определяется:

; только для промышл. предприятий

; только для промышл. предприятий

К – величина капитала инвестируемого производства;

ТД – договорной срок ввода объекта;

ТФ – фактический срок ввода объекта;

ТД – ТФ указываются в долях года.

Если договорной срок меньше фактического, то инвестор теряет ожидаемую прибыль, что проявляется в отрицательном значении расчётного эффекта.

Норму эффективности производства определяемую как отношение чистой прибыли к вложенному капиталу в среднем за год для разных классов капитальных вложений принимают в следующих пределах:

— класс первый – инвестиции с целью сохранения позиций на рынке, либо замены отдельных вышедших из строя машин, оборудования.

Норма эффективности не менее 6%

— класс второй – инвестиции с целью обновления основных производственных фондов, повышения качества продукции, ввода дополнительных мощностей.

Нормы эффективности не менее 12%

— класс третий – инвестиции с целью введения новых технологий, строительство новых предприятий.

Норма эффективности не менее 15%

— класс четвёртый – инвестиции с целью накопления прибыли и финансовых резервов.

Норма эффективности не менее 20%

— класс пятый – инвестиции с целью реализации инновационных проектов, исход которых не ясен.

Норма эффективности не менее 25%.

2)Потери от замораживания капитальных вложений:

Под замораживанием капитальных вложений подразумеваются средства, переданные подрядной строительной организацией для осуществления строительства. Будучи изъятыми из оборота они перестают приносить прибыль владельцу до момента ввода в эксплуатацию.

В зависимости от продолжительности строительства и требований точности расчётов применяются различные методики расчётов.

При продолжительности строительства измеряемой годами, потери от замораживания определяются:

;

;

Е – коэффициент эффективности капитальных вложений, рубль на рубль в год.

— капитальные вложения, освоенные к концу i-го года строительства нарастающим итогом.

— капитальные вложения, освоенные к концу i-го года строительства нарастающим итогом.

Пзамi-1 – потери от замораживания в предельном расчётном году.

КВ.Вi – стоимость введённых к i-му году очередей строительного комплекса.

Если строительство продолжается относительно небольшое время, то потери от замораживания определяются:

;

;

— коэффициент эффективности капитальных вложений, рубль на рубль за период;

— коэффициент эффективности капитальных вложений, рубль на рубль за период;

3) Учет разновременности затрат. При сравнении вариантов инвестиций приходится оценивать затраты, осуществляемые в разное время. Издержки, разделенные временным интервалом, имеют разное значение по стоимости, так как денежные средства, находясь несколько дополнительных лет в обороте, существенно меняют свою величину. Затраты, осуществляемые в разные годы, приводят к единой временной дате с помощью коэффициента дисконтирования:

;

;

Целесообразно за основу при определении нормы дисконтирования принимать банковский процент на капитал, не зависящий от его источника.

Фактор времени в деятельности подрядных строительных организаций:

а) получение экономического эффекта за счет сокращения срока замораживания денежных средств в незавершенном производстве:

Потери от замораживания определяются:

;

;

;

;

;

;

б) получение экономического эффекта за счет сокращения накладных расходов в строительной организации:

Экономический эффект от сокращения накладных расходов определяется:

;

;

НР— сумма накладных расходов по смете строительного объекта;

в) потери денежных средств строительных организаций в связи с запаздыванием платежей и инфляции.

;

;

— величина задержки выплат в долях года;

— величина задержки выплат в долях года;

– уровень инфляции в годовом исчислении.

– уровень инфляции в годовом исчислении.

г) фактор времени необходимо учитывать при определении нормы дисконта разновременных затрат и результатов. В условиях рыночной экономики норма дисконта устанавливается в соответствии с приемлемой для инвестора нормой дохода на вложенный капитал.

Инвестор не будет вкладывать средства в проект, реализация которого обеспечит норму дохода, меньшую, чем величина депозитного процента по вкладам.

Банковский депозитный процент выступает в качестве минимальной нормы дохода на капитал. В условиях нестабильности экономическая норма дисконта должна приниматься выше депозитного процента на величину, учитывающую инвестиционный риск. В случае, когда инвестиции представляют заёмные средства, норма дисконта должна быть не ниже процентной ставки, определённой условиями погашения долгов по займам и процентных выплат.

При смешанном капитале, когда инвестируются собственные заёмные и привлечённые средства, нижняя норма дохода на капитал определяется как средневзвешенная величина выплат за пользование авансированным капиталом.

При народно-хозяйственном подходе оценки эффективности крупных инвестиционных проектов, величина норм дисконта должна определяться с учётом не только чисто финансовых интересов государства, но и с учётом социальных и экономических результатов. Это обстоятельство требует снижения нормы дисконта при расчётах показателей народно-хозяйственной эффективности по сравнению с нормами, принимаемыми для установления коммерческого эффекта инвестиций.

Дата добавления: 2014-01-07 ; Просмотров: 768 ; Нарушение авторских прав?

Нам важно ваше мнение! Был ли полезен опубликованный материал? Да | Нет