Формы учета и отчетности в строительстве

НИПИстатинформ Госкомстата Российской Федерации на основании Постановления Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах» разработал Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденный Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100. В Альбом также включены межотраслевые формы №КС-6, №КС-11, №КС-14, утвержденные Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве».

Ниже, в таблице приведен перечень форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ.

Номер формы

Наименование формы

Взаимоотношения между заказчиками и подрядчиками оформляются Актом о приемке выполненных работ по форме №КС-2 и Справкой о стоимости выполненных работ и затрат по форме №КС-3.

Форма №КС-2 «Акт о приемке выполненных работ» применяется для приемки заказчиком выполненных подрядных СМР производственного, жилищного, гражданского и других назначений.

Для расчетов с заказчиком за выполненные работы применяется унифицированная форма №КС-3 «Справка о стоимости выполненных работ и затрат». Она составляется на объем выполненных в отчетном периоде строительных работ на основании акта о приемке выполненных работ (форма №КС-2) и подписывается заказчиком (генподрядчиком) и подрядчиком (субподрядчиком).

Для определения количества выполненных СМР на каждом объекте ведется журнал учета выполненных работ (форма №КС-6а), который применяется для учета выполненных работ и является накопительным документом, на основании которого составляется акт приемки выполненных работ (форма №КС-2).

Журнал учета выполненных работ ведет исполнитель работ по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ.

Справка о стоимости выполненных работ и затрат (форма №КС-3) применяется для расчетов с заказчиком за выполненные работы. Выполненные работы и затраты отражаются в справке исходя из договорной стоимости.

Акт о приемке выполненных работ составляется после завершения этапа работ, когда подрядчик (субподрядчик) выполнил СМР, а заказчик (генподрядчик) не имеет к ним претензий. На основании акта (формы №КС-2) данные из этого документа подрядчик переносит в справку о стоимости выполненных работ и затрат (форма №КС-3). Заказчик на основании справки (форма №КС-3) расплачивается с ним. Акт подписывают представители подрядчика, ответственного за сдачу объекта, и заказчика, принявшего объект.

Акт о приемке выполненных работ составляется в двух или трех экземплярах: 1-й подрядчику, 2-й заказчику, 3-й инвестору (по требованию).

Документы по учету работ в капитальном строительстве и ремонтно-строительных работ

В настоящий альбом включены унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, а также ранее утвержденные типовые межотраслевые формы (N КС-6, N КС-11, N КС-14). К формам даны краткие указания по их применению и заполнению.

Применение и оформление первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ регламентируется законодательными и нормативными правовыми актами в области строительства и градостроительства, а также инструкциями по заполнению форм федерального государственного статистического наблюдения по капитальному строительству.

Ведение первичного учета по унифицированным формам первичной учетной документации, включенным в настоящий альбом, распространяется на юридические лица всех организационно-правовых форм и форм собственности, осуществляющие деятельность в отраслях экономики.

Первичные учетные документы могут составляться на бумажных и машинных носителях.

Коды в формах служат для возможности обобщения и систематизации информации при автоматизированной обработке данных. Коды, по которым нет ссылок на общероссийские классификаторы, проставляются по системе кодирования, принятой в организации.

В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации (кроме форм по учету кассовых операций), утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты.

При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк с учетом значности показателей, включения дополнительных строк (включая свободных) и вкладных листов для удобства размещения и обработки необходимой информации.

Формы первичной документации в строительстве: КС-6 и КС-6а

При производстве строительно-монтажных работ не обойтись без знаний и навыков оформления первичной учетной документации. К которым относится достаточно большой перечень документов. Сметчики также заполняют часть данных в этих документах. К таковым относятся данные в журналах КС-6 и КС-6а. На первый взгляд это одно и тоже, но это не так и для сметчика важно это понимать.

Журналы КС-6 и КС-6а в строительстве

При производстве строительных работ необходимо уметь правильно вести и оформлять первичную учетную документацию. Правила оформления регламентируются законодательными и нормативными правовыми актами в сфере строительства. Эта документация очень важна, так как содержит информацию о ходе всего строительства, включая перечень произведенных работ, затраченных ресурсов, стоимости выполненных работ, порядок, сроки и качество выполнения работ. Согласно Постановлению Госкомстата России от 11 ноября 1999 г. № 100, перечень форм первичной документации выглядит так:

Специалисты сметчики в своей работе чаще всего сталкиваются с первыми 4 формами, когда готовят отчетную документацию о выполненных работах. В этой статье мы разберем эти формы подробнее.

Чем отличаются КС-6 и КС-6а?

Многим начинающим сметчикам может показаться, что формы КС-6 и КС-6а это одно и тоже, но это не так. Да, названия их похожи, но это абсолютно разная документация, и по содержанию, и по назначению. Чтобы понять это, нужно ответить на вопрос: «Чем же отличаются КС-6 и КС-6а?»

КС-6 – это общий журнал работ, в котором собрана информация о заказчике, подрядной организации, исполнителях работ, о промежуточных актах (в которых собрана информация об этапах строительства). Ведет журнал руководитель, ответственный за производство работ, из состава подрядной организации (прораб и пр.) с начала строительства, также могут принимать участие в составлении директора, проектировщики, представители заказчика. Подписывается документ директором и главным бухгалтером.

Согласно вышесказанному, можем подытожить, что отличия КС-6 от КС-6а заключаются в следующем:

Составление журнала КС-6

Журнал КС-6 обязательно должен быть прошит, скреплен подписью и печатью исполнителя. На титульном листе прописывается наименование, реквизиты, адрес подрядной организации, проектной организации и заказчика. Далее в журнале прописываются даты начала и завершения работ, ответственные лица, документы, допуски, полный перечень актов выполненных работ и актов скрытых работ, перечень документов, которые ведутся на данном объекте, а также замечания заказчика. После окончания работ журнал отдают в надзорную инстанцию, после проверки и исправления замечаний журнал КС-6 возвращают подрядной оррганизации.

На фото представлен образец для заполнения КС-6 (часть титульного листа).

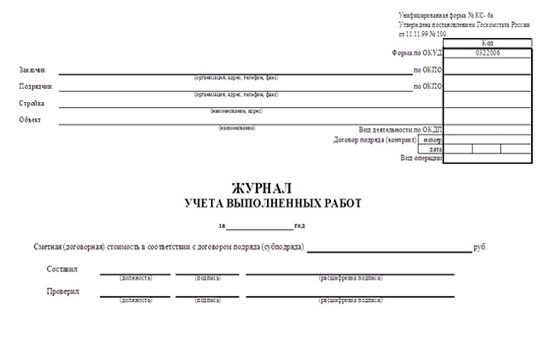

Составление журнала КС-6а

Накопительную ведомость КС-6а ведут в том случае, если это прописано в условиях договора. Если же нет, по результатам выполненных работ специалисты подготавливают акты выполненных работ КС-2 и справку о стоимости выполненных работ и затрат КС-3. В случае, когда в договоре в обязанностях подрядчика прописано составление журнала КС-6а, то ведение и подписание является обязательным условием при выполнении работ. В этом случае необходимо указать виды и объемы выполненных работ на объекте, согласно акту КС-2, который составляется на основании согласованного локального сметного расчета.

В документе КС-6а указаны периоды строительства, выполненные работы за этот период, а также выполненные работы за весь период стройки с остатками. Необходимо подписать директором подрядной организации и начальником участка со стороны заказчика. Форму КС-6а легко можно выгрузить из ПК «Гранд-смета», так же как и выгружается локальный сметный расчет или акт выполненных работ, так как в программе предусмотрены шаблоны для выгрузки различных форм документов. Выглядит форма КС-6а следующим образом:

Все вышеперечисленные документы являются первичными документами, которые применяются в учете работ в капитальном строительстве и ремонтно-строительных работ, образцы и правила заполнения и всю подробную информацию о которых можно найти в Альбоме унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ» (формы утверждены Постановлением Госкомстата РФ от 11.11.1999 N 100). Этот альбом унифицированных форм первичной учетной документации разработан НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, имеют рекомендательный характер, могут изменяться. Организации при необходимости могут составлять документы в свободной форме или вносить дополнительные реквизиты, при условии, что все показатели, утвержденные Госкомстатом России, остаются неизменными (то есть остаются код, номер формы, наименование документа). И конечно же важно, чтобы не было противоречий с условиями прописанными в договоре.