Cметная прибыль в строительстве

Понятие сметной прибыли

Для расчета сметной прибыли следует руководствоваться Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Нормативы сметной прибыли

Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России выполняет функцию общего методического руководства и контроля над подготовкой отраслевых нормативов сметной прибыли, а также нормативов по видам работ, которые разрабатываются специальными организациями.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

Нормативы бывают трех видов (на их основе и определяется сметная прибыль):

Процентная ставка к фонду оплаты труда рабочих по видам работ определяется федеральными и территориальными центрами по ценообразованию в строительной отрасли и с выходом новых нормативных актов подвергаются официальной корректировке (в том числе возможно применение понижающих коэффициентов с 01.01.2011 — 0,8 для всех и 0,9 — для упрощенной системы налогообложения). Самостоятельно при заключении договоров подряда вносить в них изменения запрещено.

Стороны заключаемого договора подряда имеют равные права при выборе вида подходящего расчетного норматива.

Расчет индивидуального норматива сметной прибыли

Индивидуальные нормативы прибыли разрабатываются в том случае, если общеотраслевые нормативы и нормативы по видам работ не покрывают издержек подрядчика на развитие производства и материальное стимулирование работников. Как правило, расчет ведется силами подрядчика и проходит согласование и необходимую экспертизу у инвестора (заказчика). В случае возникновения разногласий подрядчик вносит предложенные инвестором корректировки и отправляет расчет на повторное согласование.

Также расчет может выполняться региональным центром по ценообразованию в строительной отрасли или проектными организациями на основании договоров на выполнение этой работы.

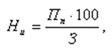

Расчет индивидуального норматива выполняется по формуле:

Ни — норматив индивидуальной прибыли, процент;

Пп — размер прибыли, определенный для подрядной организации индивидуально по расчету, тыс. руб.;

З — величина фонда оплаты труда рабочих (механизаторов и строителей) в составе прямых сметных затрат, тыс. руб.

Начисление сметной прибыли при разработке документации

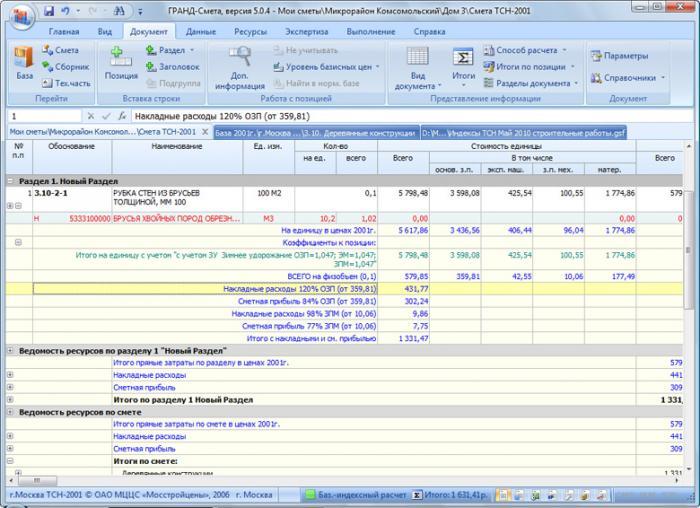

В том случае, если локальный сметный расчет не разбит на отдельные разделы, начисление сметной прибыли производится в конце всего расчета. Если же смета разбита на главы, то начисление выполняют под каждой главой и в конце сметы, как итого.

Норма прибыли в строительстве подсчитывается в разном порядке в зависимости от способа вычисления сметной стоимости продукции строительного производства и стадии разработки проекта документации:

По текущему уровню цен

Стадия «Проект»

Стадия «Рабочая документация»

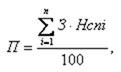

П — размер сметной прибыли, тыс. руб.;

З — величина фонда оплаты труда рабочих в составе прямых затрат сметы, тыс. руб.

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда рабочих (механизаторов и строителей) в составе прямых затрат;

Н cni — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, в процентах;

n — общее количество видов работ на объекте подряда.

Базисно-индексный метод

Стадия «Проект»:

Стадия «Рабочая документация»:

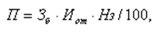

Зб — величина фонда оплаты труда рабочих в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Зci и Зmi — сметные величины оплаты труда рабочих, суммарные по i-му виду планируемых работ, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенного сметными нормативами и ставками базисного уровня;

n — полное количество видов выполняемых работ на данном объекте.

Что не учитывается в составе сметной прибыли

Согласно Методическим указаниям некоторые виды затрат не учитываются при расчете величины сметной прибыли. Эти затраты сгруппированы в три категории: не принадлежащие производственной деятельности предприятия, относящие к пополнению оборотных средств, направленные на поддержание инфраструктуры предприятия.

Затраты на пополнение оборотных средств

Эти затраты должны быть предусмотрены при заключении договоров подряда, в которые должны быть включены пункты, относящиеся к приобретению необходимых материалов в кредит или выплата аванса.

Затраты, не относящиеся к производственной деятельности подрядной организации

Затраты, направленные на поддержание инфраструктуры организации

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

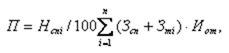

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

МДС 81-25.2001 Методические указания по определению величины сметной прибыли в строительстве

СТ-СМЕТА ПИР

Программа для определения стоимости проектных работ и результатов инженерных изысканий

СМЕТА МДС 2020

Программа для составления смет на строительство и проверки сметной документации

Государственный комитет российской федерации

по строительству и жилищно-коммунальному комплексу

(Госстрой России)

МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ОПРЕДЕЛЕНИЮ

ВЕЛИЧИНЫ СМЕТНОЙ ПРИБЫЛИ В СТРОИТЕЛЬСТВЕ

Настоящие Методические указания предназначены для широкого круга специалистов, занимающихся вопросами сметного нормирования и ценообразования в строительстве.

ВНЕСЕНЫ Управлением ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

ПРИНЯТЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ с 01.03.2001 г. постановлением Госстроя России от 28.02.2001 № 15.

ВЗАМЕН Методических рекомендаций по определению величины сметной прибыли при формировании свободных цен на строительную продукцию (письмо Минстроя России от 30.10.92 № БФ-906/12) и раздела 3 Методических указаний по определению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним (МДС 81-5.99).

Настоящий нормативно-методический документ не может быть полностью или частично воспроизведен, тиражирован и распространен в качестве официального издания без разрешения Госстроя России.

«Методические указания по определению величины сметной прибыли в строительстве. МДС 81-25.2001» (в дальнейшем Методические указания) определяют принципы и порядок расчета величины сметной прибыли при формировании сметной стоимости строительства.

Методические указания применяются для определения начальной (стартовой) цены строительной продукции при разработке тендерной документации для проведения конкурсов по размещению подрядов на выполнение работ и оказание услуг в строительстве и договорных цен на строительную продукцию, устанавливаемых на основе переговоров с подрядчиками.

В Методических указаниях учтены положения, содержащиеся в Гражданском кодексе Российской Федерации, Федеральном Законе Российской Федерации «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», Налоговом кодексе Российской Федерации, Типовых методических рекомендациях по планированию и учету себестоимости строительных работ (утверждены Минстроем Российской Федерации 4 декабря 1995 г. № БЕ-11-260/7), Методических рекомендациях по разработке ценовой политики предприятия (приказ Министерства экономики Российской Федерации № 118 от 1 октября 1997 г.), а также в действующих нормативных актах по бухгалтерскому учету и др. документах, согласно приложению 1.

Методические указания согласованы с Минфином России (письмо от 30.01.01. № 06-10-24/31) и Минэкономразвития России (письмо от 15.12.2000. № ША 681/05).

Положения, приведенные в Методических указаниях, обязательны для всех предприятий и организаций независимо от принадлежности и формы собственности, осуществляющих капитальное строительство за счёт средств федерального бюджета, средств бюджетов субъектов Российской Федерации, государственных кредитов, получаемых под государственные гарантии, других средств, поступающих в качестве государственной поддержки, если иное не предусмотрено соответствующими распорядительными документами Правительства Российской Федерации.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения настоящего документа носят рекомендательный характер.

Положения Методических указаний распространяются на работы, выполняемые хозяйственным способом, а также на объекты капитального ремонта зданий и сооружений по отраслям.

В Методических указаниях учтены требования и положения правовых и нормативно-методических документов по состоянию на 1 февраля 2001 года.

Замечания и предложения по дальнейшему совершенствованию Методических указаний направлять по адресу:

117987, г. Москва, ГСП-1, ул. Строителей 8, корп.2, Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России.

1.1. Методические указания предназначены для определения сметной прибыли:

— подрядными организациями при составлении ценовых предложений на конкурсные торги;

— проектными организациями при разработке сметной документации.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

1.2. В составе норматива сметной прибыли учтены затраты на:

— отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— организацию помощи и бесплатных услуг учебным заведениям.

1.3. Затраты, не учитываемые в нормативах сметной прибыли, приведены в приложении 2.

1.4. В качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих (строителей и механизаторов) в текущих ценах в составе сметных прямых затрат.

Порядок определения размера средств на оплату труда рабочих приведен в «Методических указаниях по определению стоимости строительства на территории Российской Федерации МДС 81-1.99», приложение 4.

1.5. Сметная прибыль определяется с использованием:

— общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

— нормативов по видам строительных и монтажных работ;

— индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

2. ПОРЯДОК ОПРЕДЕЛЕНИЯ И ПРИМЕНЕНИЯ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

2.1. При определении сметной стоимости строительно-монтажных работ общеотраслевой норматив сметной прибыли составляет 65% к величине средств на оплату труда рабочих (строителей и механизаторов) и используется для выполнения общеэкономических расчётов в инвестиционной сфере.

2.2. Общеотраслевой норматив сметной прибыли в составе сметной стоимости ремонтно-строительных работ составляет 50% к величине средств на оплату труда рабочих (строителей и механизаторов).

2.3. Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов.

По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы.

2.4. При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчётах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

Указанные нормативы приведены в приложении 3.

2.5. В связи с выходом новых законодательных и нормативных актов Госстрой России осуществляет периодическую корректировку общеотраслевых нормативов сметной прибыли и нормативов по видам строительных и монтажных работ.

2.6. В тех случаях, когда условия производства работ отличаются от принятых в усреднённых нормативах и прибыль, рассчитанная на основе общеотраслевых нормативов не покрывает расходы подрядной организации на развитие производства и материальное стимулирование работников по согласованию с заказчиком-застройщиком, рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли (за исключением строек, финансируемых из федерального бюджета).

2.7. Внесение изменений и дополнений в утвержденные Госстроем России нормативы не допускается.

3. ПОРЯДОК РАСЧЕТА ИНДИВИДУАЛЬНОГО НОРМАТИВА СМЕТНОЙ ПРИБЫЛИ

3.1. При расчёте индивидуальных нормативов используются действующие законодательные и нормативные документы, регламентирующие величину нормируемых статей, а также данные государственной статистической отчётности и бухгалтерского учёта.

Индивидуальные нормативы сметной прибыли определяются на основе расчётов подрядных организаций, осуществляемых путём калькулирования по статьям затрат, приведенным в п. 1.2.

3.2. При определении размера средств по статье «Модернизация оборудования, реконструкция объектов основных фондов» следует выполнить анализ показателей, характеризующих имущественное положение подрядных организаций (доля основных средств в активах, доля активной части основных средств) и фактического состояния основных производственных фондов (обновление и выбытие, коэффициент износа, наличие собственных оборотных средств и т.п.).

Размер средств по указанной статье определяется расчётом на основе данных бизнес-плана инвестиционного развития организации и бухгалтерского учёта расходов подрядной организации на эти цели в предшествующий период.

3.3. Размер средств, связанных с материальным стимулированием работников, следует определять на основе данных подрядных организаций за предшествующий период, получивших отражение в приложении к бухгалтерскому балансу.

В приложении отражаются денежные выплаты и поощрения, не связанные с производством продукции, выполнением работ, оказанием услуг, в т.ч.:

— расходы на отдельные виды вознаграждений помимо предусматриваемых в трудовых договорах (контрактах);

— материальная помощь (в т. ч. безвозмездная) работникам для участия в системе ипотечного кредитования или на частичное погашение кредита, предоставленного на индивидуальное жилищное строительство и иные социальные потребности;

— выплата разницы стоимости при реализации по льготным ценам (ниже рыночных) товаров (работ и услуг) работникам организации;

— оплата путевок на лечение или отдых, экскурсий или путешествий, занятий в спортивных секциях, кружках или клубах, посещение культурно-зрелищ-ных или физкультурных (спортивных) мероприятий, а также других аналогичных выплат.

В указанные выплаты и денежные поощрения включаются начисления единого социального налога в соответствии с действующим законодательством, от суммы планируемых средств на оказание материальной помощи рабочим и служащим и др.

3.4. На затраты, определённые в соответствии с п.п. 3.2., 3.3., начисляются налоги в соответствии с действующим законодательством.

3.5. Налог на прибыль определяется в соответствии с расчётными показателями по каждой статье, включаемой в расчет планируемой сметной прибыли.

3.6. Расчет налога на имущество выполняется на основе данных об основных фондах используемых при выполнении строительно-монтажных работ, а также планируемых средств на их приобретение и модернизацию.

3.7. Расчет индивидуальной нормы сметной прибыли осуществляется по формуле:

4. ПОРЯДОК НАЧИСЛЕНИЯ СМЕТНОЙ ПРИБЫЛИ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ

4.2. Порядок начисления норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования.

4.3. При определении сметной стоимости строительной продукции в текущем уровне цен, величина сметной прибыли может быть определена по формулам:

на стадии «рабочая документация»:

на стадии «рабочая документация»:

4.5. При определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину сметной прибыли рекомендуется определять по индивидуальной норме, согласованной с заказчиком.

5. ОРГАНИЗАЦИЯ РАБОТЫ ПО ОПРЕДЕЛЕНИЮ НОРМАТИВОВ СМЕТНОЙ ПРИБЫЛИ

Разработанные проекты нормативов сметной прибыли рассматриваются Межведомственной комиссией (рабочей группой) по разработке документов по ценообразованию в строительстве (МВК) Госстроя России.

С учетом результатов рассмотрения на МВК организации-разработчики вносят в проекты нормативов соответствующие коррективы.

Откорректированные нормативы передаются в Управление ценообразования, которое после окончательной экспертизы представляет их на утверждение в установленном порядке.

5.3. Разработка индивидуальных норм для отдельных подрядных организаций осуществляется непосредственно подрядными организациям или региональными центрами по ценообразованию в строительстве (РЦЦС), проектными и другими организациями на основе заключенных договоров на выполнение указанных работ. Разработанные проекты индивидуальных норм сметной прибыли передаются подрядчиком заказчику-застройщику для рассмотрения и проведения экспертизы. На основе экспертных заключений организации-разработчики вносят соответствующие коррективы в проекты индивидуальных норм сметной прибыли и передают для согласования заказчику-застройщику.

5.4. В случае экономической целесообразности, что должно быть подтверждено проектом организации строительства (ПОС), допускается включение затрат, связанных с инфраструктурой строительно-монтажных организаций и развитием производственной базы (приложение 2, п.3) в главу 9 «Прочие работы и затраты» сводного сметного расчета стоимости строительства и договорные цены на основании расчета, согласованного с заказчиком-застройщиком.

Перечень законодательных и нормативных документов, использованных при подготовке

«Методических указаний по определению величины сметной прибыли в строительстве»

1. Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-Ф З (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 1999, № 28, ст. 3487; 2000, № 2, ст. 134 ).

2. Федеральный закон от 31 июля 1998 г. № 147-ФЗ (Собрание законодательства Российской Федерации, 1998, № 31, ст.3825; 1999, № 28, ст. 3488; 2000, № 32, ст. 3341).

3. Федеральный закон от 5 августа 2000 г. № 118-ФЗ (собрание законодательства Российской Федерации, 2000, № 32, ст. 3341).

4. Закон Российской Федерации от 18 октября 1991 г. № 1759-1 (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, № 44, ст. 1426; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 37, ст. 102; собрание законодательства Российской Федерации, 1994, № 29, ст. 3010; 1995, № 26, ст. 2402; № 35, ст. 3503; 1996, № 1, ст. 4; 1997, № 22, ст. 2545; 1998, № 13, ст. 1473; № 26, ст. 3013; 1999, № 1, ст. 1; № 7, ст. 879; № 16, ст. 1930; № 18, ст.2221).

5. Закон Российской Федерации от 13 декабря 1991 г. № 2030-1 (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, № 12, ст. 599; № 34, ст. 1976; 1993, № 4, с т. 118; № 25, ст. 905; собрание законодательства Российской Федерации, 1995, № 18, ст. 1590).

6. Закон Российской Федерации от 27 декабря 1991 г. № 2118-1 п. 2 статьи 18 и статьи 19,20,21 (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, № 11, ст. 52; № 34, ст. 1976; 1993, № 4, ст. 118; Собрание законодательства Российской Федерации, 1997, № 30, ст. 3593; 1998, № 31, ст. 3816, 3828; № 43, ст. 5213; 1999, № 1, ст. 1; № 7, ст. 879; № 25, ст. 3041; № 28, ст. 3475; 2000, № 32, ст. 3341).

8. Федеральный закон от 19 июня 2000 г. № 82-ФЗ (Собрание законодательства Российской Федерации, 2000, № 26, ст. 2729).

9. Постановление Правительства Российской Федерации от 5 августа 1992 г. № 552 (Собрание актов Президента и Правительства Российской Федерации, 1992, № 9, ст. 602; Собрание законодательства Российской Федерации, 1995, № 27, ст. 2587; № 28, ст. 2686; № 48, ст. 4683; 1996, № 43, ст. 4924; № 49, ст. 5557; 1998, № 2, ст. 260; № 22, ст. 2469; № 37, ст. 4624; 1999, № 29, ст. 3757; 2000, № 23, ст. 2431).

15. Письмо Госналогслужбы России от 27 октября 1998 г. № ШС-6-02/768 (с изменениями от 12 июля 1999 г.).

18. Приказ Минфина России от 9 декабря 1998 г. № 60н (с изменениями и дополнениями от 30 декабря 1999 г.).

20. Приказ Минфина России от 29 июля 1998 г. № 34н (с изменениями и дополнениями от 30 декабря 1999 г., 24 марта 2000 г.).

22. Приказ Минфина России от 6 мая 1999 г. № 32н (с изменениями и дополнениями от 30 декабря 1999 г.).

23. Приказ Минфина России от 6 мая 1999 г. № 33н (с изменениями и дополнениями о т 30 декабря 1999 г.).

24. Приказ Минфина России от 15 июня 1998 г. № 25н (с изменениями и дополнениями от 30 декабря 1999 г., 24 марта 2000 г.).

25. Приказ Минфина России от 3 сентября 1997 г. № 65н (с изменениями и дополнениями от 24 марта 2000 г.).

27. Инструкция Госналогслужбы России от 8 июня 1995 г. № 33 (с изменениями и дополнениями от 12 июля, 9 октября 1995 г., 29 мая, 13 июня 1997 г., 2 апреля 1998 г.).

31. Порядок определения платы и её предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержденный постановлением Правительства Российской Федерации от 28 августа 1992 г. № 632 (Собрание актов Президента и Правительства Российской Федерации. 1992, №10, ст. 726; 1995, №3, ст. 190).

32. Базовые нормативы платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов, утвержденные Минприродой России от 27 ноября 1992 (с изменением и дополнением от 18 августа 1993 г.).

33. Письмо Минфина России от 22 декабря 1992 г. № 9-5-12 и Минприроды России от 21 декабря 1992 г. № 04-04/72-6344 (с изменениями и дополнениями от 23 мая 1995 г., 11 августа 1997 г.).

Затраты, не учитываемые в нормативах сметной прибыли

1. Затраты, не влияющие на производственную деятельность подрядной организации,

— развитие социальной и коммунально-бытовой сферы;

— добровольные пожертвования в избирательные фонды;

— премирование работников непроизводственной сферы;

— оплату дополнительных (сверх установленной продолжительности) отпусков;

— выделение единовременных пособий работникам, уходящим на пенсию, надбавки к пенсиям;

— компенсацию стоимости питания в столовых и буфетах;

— оплату проездов в транспорте общего пользования;

— возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

— оплату подписки на газеты и журналы;

— оплату командировочных расходов сверх установленных норм;

— страхование персонала строительных организаций (кроме обязательного социального страхования и обеспечения медицинского страхования);

— на создание совместных предприятий;

— покупку акций, облигаций и других ценных бумаг, затраты, связанные с выпуском и распространением ценных бумаг;

— содержание аппарата управления объединений, ассоциаций, концернов и других вышестоящих органов управления;

— погашение кредитов коммерческих банков и выплату процентов по ним, а также по отсроченным и просроченным ссудам (сверх сумм по учётной ставке Центрального банка России);

— частичное погашение банковского кредита работникам на жилищное строительство, на обзаведение домашним хозяйством;

— платежи за превышение предельно допустимых выбросов загрязняющих веществ;

— содержание учебных заведений, состоящих на балансе строительных организаций;

— содержание подсобного сельского хозяйства;

— другие расходы, производимые за счёт собственных средств организации.

2. Затраты, связанные с пополнением оборотных средств

Порядок пополнения указанных средств предусматривается при заключении договоров подряда, включая авансирование работ или получение банковского кредита на приобретение материалов, изделий и конструкций.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации

— содержание находящихся на балансе строительно-монтажных организаций объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда, а также покрытие расходов при долевом участии организаций;

— строительство жилых и других объектов непроизводственного назначения;

— техническое перевооружение, реконструкция, расширение и строительство новых объектов производственного назначения.

Нормативы сметной прибыли по видам строительных и монтажных работ

Виды строительных и монтажных работ

В процентах от фонда оплаты труда рабочих (строителей и механизаторов)