Как посчитать и учесть компенсацию НДС в смете при УСН

Упрощенцы освобождены от НДС. Но если они выполняют договоры строительного подряда с заказчиками на ОСНО, налог нужно платить. Это не значит, что придется просто подарить контрагенту 20 % затрат. НДС можно компенсировать, если правильно сформировать смету.

Что такое компенсация НДС при УСН

Организации и предприниматели на УСН не платят НДС, поэтому не должны включать этот налог в цену. Но бывают исключения. Одно из таких — договор строительного подряда с заказчиком на ОСНО.

Материалы, работы и услуги сторонних организаций, которые приобретает подрядчик для выполнения заказа, включаются в смету. Если продавец применяет ОСНО, то дополнительно к цене покупки он предъявляет НДС к уплате. Упрощенец не может предъявить его заказчику, так как не платит НДС. Получается, что заказчик оплачивает стоимость материалов, работ и услуг без НДС, и вся налоговая нагрузка ложится на подрядчика-упрощенца.

Пример. ООО «Мастер» работает на УСН. Для выполнения работ по договору закупили кирпичи на 240 тыс. рублей — 200 тыс. рублей чистая стоимость, 40 тыс. рублей НДС.

Компания на ОСНО купит кирпичи за 240 тыс. рублей, но в будущем оформит 40 тыс. рублей к вычету. В итоге кирпичи обойдутся в 200 тыс. рублей.

Упрощенцы заплатят за кирпичи 240 тыс. рублей без права на возврат НДС. Чтобы не остаться в убытке, НДС нужно заложить в смету, чтобы заказчик компенсировал расходы на налог.

Компенсация НДС — это статья расхода в смете, которую подрядчик составил для заказчика. Она нужна, чтобы защитить упрощенца от убытков, появившихся из-за невозможности предъявить НДС заказчику. По ст. 709 ГК РФ такой НДС должна покрыть цена договора.

Как отразить НДС в смете

Неправильно сформированная смета грозит тем, что подрядчик на УСН потеряет 20 % от суммы заказа, а заказчик не сможет принять налог к вычету.

Как правильно

Единственный правильный вариант — включить в смету приобретенные материалы, работы или услуги в сумме без НДС. Графу «НДС» замените на «Компенсация НДС при УСН». Посчитать сумму компенсации надо по специальной формуле, о ней расскажем ниже.

Как делать не надо

Подрядчики-упрощенцы допускают две распространенные ошибки:

Учитывают НДС в составе расходов и не отражают в смете. Появляются лишние расходы, возможны убытки, так как налог не учтен в цене работ.

Кроме того, есть риск получить претензии от ФНС и доначисление налогов с пенями и штрафами — так как подрядчик занижает налог к уплате, необоснованно увеличивая расходы.

Выписывают смету и счет-фактуру с НДС. Упрощенцы, которые выписали счет-фактуру с НДС, обязаны отчитаться по налогу и уплатить его в бюджет. При этом возместить входной НДС все равно не получится. В итоге подрядчик платит налог два раза: сначала поставщикам, а после расчета с заказчиком еще и в бюджет.

Формула для расчета НДС в смете

Нельзя просто взять и умножить итоговую стоимость работ по смете на ставку налога. Сумму для графы «Компенсация НДС» нужно рассчитать по формуле. Она утверждена письмом Госстроя РФ от 06.10.2003 № НЗ-6292/10:

(Мат + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %, где:

Работая со сметой, помните, что в нее нужно включать все расходы, которые нужны для выполнения работы. Если кроме строителей задействованы офисные сотрудники, учтите их оплату труда, если закупали канцелярию — учтите и ее. В расходы на эксплуатацию машин добавьте топливо, лизинговые и арендные платежи, ремонтные работы.

Учет компенсации НДС у подрядчика и заказчика

Компенсация подрядчику НДС входит в стоимость работ по договору (п. 3 ст. 709 ГК РФ).

Для подрядчика нет никаких особенностей учета компенсации. Учитывайте ее в составе оплаты по договору как доход — на дату поступления денег в кассу или на расчетный счет.

Для заказчика учет оплаты с компенсацией зависит от налогового режима и вида расходов, к которым относятся работы подрядчика. Например, если подрядчик строил склад из состава основных средств, учитывайте оплату одним из способов:

Соблюдайте эти правила работы с НДС, чтобы избежать проблем с налоговой и не понести лишние расходы.

Ведите учет НДС в сервисе Контур.Бухгалтерия. Декларация по НДС по итогам отчетного периода заполняется автоматически на основании данных бухгалтерского учета. Считайте налоги, начисляйте зарплату и сдавайте отчеты через интернет. Все новые пользователи получают 14 дней работы в сервисе в подарок.

НДС в смете в 2019 году, формулы НДС, компенсация НДС, НДС при УСН в сметах в 2019 году

Ценообразование в строительстве

1 подрядчик на общей системе налогообложения (является плательщиком НДС)

Если объект на территории РФ, и Заказчик подписывает акты на выполненные работы КС-2, КС-3, и сметы после 1 января 2019 года ставка НДС = 20% всегда, независимо от даты контракта!

Основание этой позиции:

Контракт заключен до 2019 года а выполнение в 2019 году, Возможно ли увеличение ЦЕНЫ КОНТРАКТА?

Если КОНТРАКТ ГОСУДАРСТВЕННЫЙ-Муниципальный по 44-ФЗ

Письмом от 28 августа 2018 года №24-03-07/61247 Министерство финансов РФ дало разъяснения по вопросам об изменении цены контракта, заключенных в соответствии с Федеральным законом №44-ФЗ «О контрактной системе закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» до вступления в силу Закона №303-ФЗ.

Начальная (максимальная) цена контракта, заключаемого с единственным поставщиком (НМЦК), определяется и обосновывается заказчиком в соответствии со статьей 22 Закона о контрактной системе посредством применения следующих методов: метод сопоставимых рыночных цен, нормативный метод, тарифный метод, проектно-сметный метод, затратный метод.

При установлении НМЦК заказчик должен учитывать все факторы влиящие на цену: условия и сроки поставки, риски, связанные с возмонжностью повышения цены, в том числе налоговые платежи, предусмотренные Налоговым кодексом РФ.

Согласно части 2 статьи 34 Закона о контрактной системе при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством РФ, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке.

Риски, связанные с исполнение контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

Учитывая изложенное, цены контрактов, заключенных до повышения ставки НДС, не подлежат изменению в связи с таким повышением.

Исключение может быть сделано только для крупных контрактов и только по решению Правительства РФ или исполнительного органа власти субъекта РФ местной администрации.

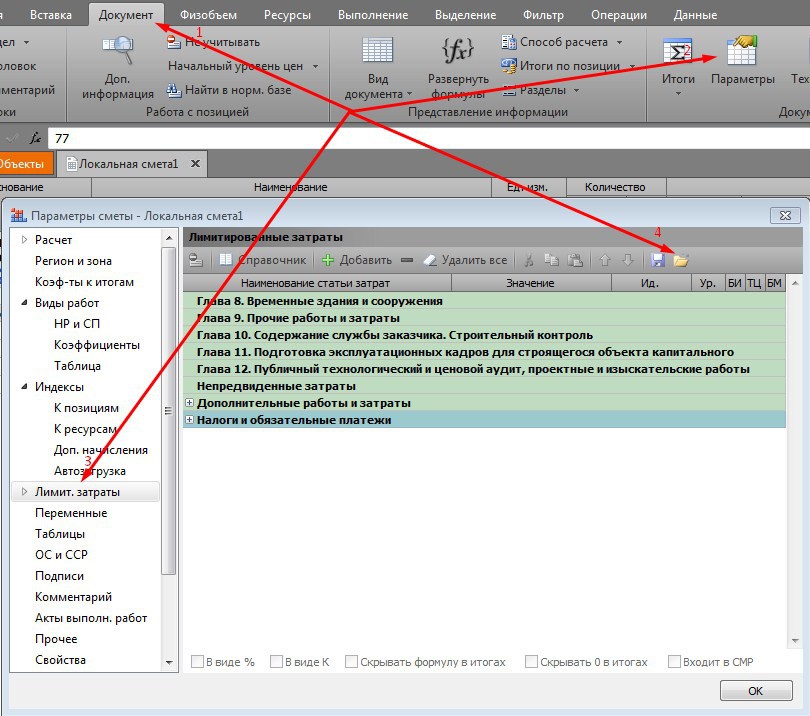

как в ГРАНД-Смете в КС-2 сделать НДС 20%, ПРИ ЭТОМ не увеличив итоговую стоимость сметы?

Мы сделали 2 разные формулы для ГРАНД-Сметы, которые нужно ввести в параметры сметы раздел Лимитированные затраты.

Почему 2? Потому что из-за особенностей округления, в каждом индивидуальном случае нужно будет выбрать один из 2х вариантов чтобы выйти на нужную итоговую цифру.

Для этого нажать кнопку Загрузить как показано на картинке

и указать один из 2х шаблонов лимитированных затрат (которые мы вам пришлем на почту).

Чтобы их получить, заполните заявку и мы бесплатно вышлем эти шаблоны вам на почту

Будем благодарны за ваши отзывы по работе этих шаблонов на почту tagirov@i-tat.ru.

ЕСЛИ КОНТРАКТ ЗАКЛЮЧЕН ПО 223-ФЗ

2 подрядчик, на упрощенной системе налогообложения (не является плательщиком НДС)

Единого мнения среди Заказчиков и официальных писем госорганов на тему компенсации НДС в сметах при УСН в 2016-2019 году нет.

Это не означает, что Подрядчик на УСН должен подарить Заказчику 20% от стоимости материалов и механизмов (так как в государственных сметных расценках стоимости механизмов и материалов учтены без НДС, а подрядчик на УСН закупает материалы и механизмы на рынке с НДС)

Мы рекомендуем придерживаться в 2019 году следующей формулы компенсации НДС при УСН в смете:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15)*0,2

структура формулы приведена согласно Письма Госстроя РФ от 06.10.2003 N НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения»

Чтобы узнать как правильно в ГРАНД-Смете отразить изменение ставки НДС. Обратитесь к нашему онлайн-консультанту в нижнем правом углу этой страницы.

Мы занимаемся информационной и технической поддержкой пользователей ГРАНД-Смета, СметаРУ, ГОССТРОЙСМЕТА, СметаРИК/

Если для вас важна оперативная и компетентная поддержка напишите консультанту в нижнем правом углу экрана для получения предложения по пакету обслуживания.

С уважением, Тагиров Артур АЙТАТ.РФ

WhatsApp +7 9027180602

НДС в смете при УСН

НДС всегда накручивается на итоги сметы, однако как быть если компания работает на упрощенной системы налогообложения (УСН). Для таких случаев есть специальная формула как компенсировать НДС внутри сметы.

Компенсация НДС при упрощенке в смете

Возмещение НДС при УСН в сметах в 2019 году, как, впрочем, и в 2020 году, является актуальным вопросом при составлении сметной документации. И хотя компенсация НДС в смете при «упрощенке» чаще всего является частью бухгалтерских отчетов и прочих комплектов документов, предоставляемых в контролирующие органы, все же НДС в смете при УСН должно быть отражено и специалистами сметного отдела.

Следует отметить, что упрощенная система налогообложения предполагает отсутствие уплаты налога на добавленную стоимость в большинстве случаев. Однако есть и случаи, когда строительной компании на УСН все-таки придется иметь дело с данным налогом. Поэтому возникают логичные вопросы, как пересчитать смету с НДС на «упрощенку» и как произвести возмещение НДС в смете при УСН.

Случаи компенсации НДС в смете

Необходимо отметить, что при работе на упрощенной системе налогообложения предприниматель или строительная компания освобождены от уплаты ряда налогов и взносов. Налог на добавленную стоимость, или НДС, входит в их число. Однако этот факт также лишает налогоплательщиков на данной системе налогообложения получать возврат НДС при УСН в смете.

Также следует отметить, что с 2019 года сумма налога НДС значительно возросла, и на сегодняшний день составляет 20 %. В связи с этим, при возникновении вопроса, как в смете учитывается УСН, важно понять также, как произвести возмещение затрат НДС при УСН в смете.

Ведь строительная организация, работающая на упрощенном режиме, часто сталкивается со сметами по форме №4, локальными ресурсными сметными расчетами, объектными сметами, сводными сметными расчетами и прочими формами сметной документации, в которых обозначена статья затрат на уплату НДС.

Кроме того, при закупке материалов и производстве ремонта машин и оборудования, организация также уплачивает указанный налог. Поэтому вопрос об оформлении УСН в смете встает иногда очень остро. Ведь интересует в данном случае метод того, как вернуть уплаченный НДС и как можно применение возмещения УСН в смете учесть.

В различных нормативных документах о возмещении НДС при УСН в смете уделяется внимание разнообразным случаям возникновения подобной необходимости. Кроме того, данной теме посвящено множество обучающих курсов и лекций, а также различные форумы и семинары. Кроме того, следует иметь в виду, что составление смет при упрощенной системе налогообложения УСН обновлено на 2019 год и должно производиться с учетом всех актуальных нормативных документов и актов.

Формула компенсации НДС при УСН в смете

Формула компенсации НДС при УСН в смете в письме Госстроя № НЗ-6292/10 от 06.10.2003 г. является на сегодняшний день основной формулой. Хотя следует отметить, что существует некоторая неопределенность в решении данного вопроса.

Неопределенность эта связана с тем, что формула УСН в смете и, кроме этого, тезисы, касающиеся определения стоимости накладных расходов и сметной прибыли в сметах на «упрощенке», были рекомендованы разными нормативными документами, иногда несколько противоречащими друг другу. Поэтому о том, какая формула расчета компенсации НДС20% в смете будет применена, должно быть уточнено не только текстом контракта на объект строительства, но и действующими региональными регламентирующими документами.

Итак, возвращаясь к тексту письма №НЗ-6292/10 от 06.10.2003 г., можно выделить несколько направлений. Первым из них является формула упрощенной системы налогообложения для сметы. Следует также уточнить, что как таковой формулы в письме нет, однако, в приложении к письму приведен пример расчета, который позволит понять, как в смете учитывается УСН.

Формула компенсации НДС при УСН в смете. Пример подсчета

Если обратиться к рисунку 1, то можно увидеть пример расчета НДС при УСН в сметах в 2019 году, а также в году 2020. данный расчет составлен на основании примера из приложения вышеуказанного письма.

.jpg)

Рисунок 1. Пример расчета компенсации НДС в сметах на УСН

Как видно, расчет имеет три столбца, в каждом из которых обозначены необходимые данные для расчета образца сметы без НДС при УСН. В первом столбце указываются статьи затрат. К статьям сметных затрат согласно методическому документу в строительстве МДС81-35.2004 отнесены следующие категории: стоимость материалов, эксплуатации машин и механизмов, а также стоимость фонда оплаты труда (ФОТ), которые составляют прямые затраты в смете. Фонд оплаты труда является суммированием показателей зарплаты труда рабочих и зарплаты машинистов.

Плюс к этому существуют в составе сметных форм укрупненные нормативы накладных расходов (НР) и сметной прибыли (СП), которые также являются составными частями сметных статей затрат. Кстати, к нормам НР и СП при УСН письмами Госстроя и Минюста также рекомендуются понижающие коэффициенты, о чем будет рассказано далее по тексту.

Кроме перечисленных выше, в сметную форму включаются затраты на оплату налогов, а также могут быть перечислены различные лимитированные затраты, затраты на непредвиденные расходы и т.д.

Однако назначение УСН в смете состоит в том, что, как отмечалось выше, многие налоги не могут быть и не должны быть отражены в составе сметной формы в связи с налоговым режимом. Поэтому на такие налоги, как НДС на материалы при УСН в смете, предусмотрен расчет подобный тому, что проиллюстрирован на рисунке 1. Таким образом, становится понятно, как расшифровывается в сметах УСН каждая из статей затрат в первом столбце расчета.

Вторым столбцом в примере расчета УСН в смете содержит в себе спонтанную стоимость работ, которые измеряются тысячами рублей. А в третьем столбце произведены расчеты по возмещению затрат НДС при УСН в смете. Для удобства все формулы УСН в смете на рисунке 1 подробно расписаны, однако в реальной смете они могут быть указаны сразу в итогах.

Итак, чтобы вычислить размер компенсации НДС при УСН в смете, следует для начала выяснить сумму налога на добавленную стоимость по каждой статье затрат. Так, если обратиться к строке «Материалы», сумма которых, указанная во втором столбце, равна 5000 тыс. руб., можно вычислить сумму НДС в размере 20% следующим способом: 5000 умножить на 20%. Итогом является 1000 тыс. руб.

Оплата труда рабочих остается без изменений, так как с нее НДС не уплачивается. А вот относительно затрат на эксплуатацию машин применяется тот же принцип, что и при вычислениях НДС в смете при УСН на материалы.

Однако следует учесть, что эксплуатация машин должна быть учтена в данном расчете в чистом виде, то есть без стоимости зарплаты механизаторов. Поэтому формула УСН в смете в данной строке приведена следующим образом: из суммы эксплуатации машин «1800» вычитается зарплата машинистов «350». Дальше производится идентичный расчет, то есть вычисляется сумма НДС. В данном случае это — 290 тыс. руб.

В строке «Итого» приводится сумма НДС на материалы и механизмы, которая учтена в смете УСН: 1000+290 =1290.

Следующим этапом расчета компенсации НДС в смете является вычисление налога в составе накладных расходов и сметной прибыли. Так как НР и СП в смете вычисляются на основании ФОТ, то вычисления будут производиться от суммы зарплат рабочих и машинистов, то есть от 1900+350=2250 тыс. руб.

Как можно увидеть, к показателям накладных расходов в смете применены еще и коэффициенты 1,18 и 0,7. Коэффициент 1,18 включается в расчет на основании приложения 2 МДС 81-4.99 и является укрупненным нормативом в жилищно-гражданском строительстве на данный вид норматива. Также формула УСН в смете в части НР содержит понижающий коэффициент 0,7, о котором будет рассказано далее по тексту в соответствующем абзаце.

Таким образом, получается, что сумму накладных расходов на расчете возврата НДС при УСН в смете на рисунке 1 составляет 1858,5 тыс. руб. К данной сумме применяется показатель удельного веса затрат на материалы в размере 0,183, а также вычисляется сумма НДС 20%.

Относительно показателя сметной прибыли производятся подобные расчеты возмещения затрат НДС при УСН в смете. Однако из формулы исключается показатель укрупненного норматива. Вместо этого в вычислениях должен присутствовать общеотраслевой норматив СП, применяемый на основании МДС81-25.2001. Кроме этого, показатель удельного веса материалов для сметной прибыли равен 0,15 и также должен быть учтен в конечном вычислении.

После произведения всех расчетов необходимо вывести общую сумму по всем строкам. В примере на рисунке 1 это — 1397,57 тыс. руб. Таким образом, компенсация НДС при УСН в смете в данном случае будет составлять 11,43%.

Альтернативная формула компенсации НДС при УСН в смете

Во многих источниках, посвященных сметной тематике, указывается также еще одна формула УСН в смете. На рисунке 2 приведен данный метод расчета. Однако следует отметить, что выбор формулы расчета компенсации НДС20% в смете должен осуществляться строго при согласовании каждого вида вычислений всеми законно заинтересованными сторонами при производстве строительных работ.

.jpg)

Рисунок 2. Формула компенсации НДС

Таким образом, алгоритм расчета на рисунке 2 имеет схожие черты с примером расчета из письма Госстроя №НЗ-6292/10 от 06.10.2003 г., приведенном на рисунке 1.То есть расчеты производятся с использованием тех же параметров из сметной формы: стоимости материалов, механизмов, а также оплаты труда.

Однако можно обратить внимание, что в приведенной формуле компенсации НДС при УСН в смете к нормативам НР и СП применяются несколько иные показатели. К накладным расходам применяется коэффициент удельного веса затрат на материалы из МДС81-33.2004, тот же показатель учтен и для сметной прибыли.

Многие специалисты предпочитают именно эту формулу возмещения НДС при УСН в смете, а не из письма Госстроя. Однако, как было отмечено выше, данный метод должен быть утвержден и согласован компетентными органами.

Кроме того, экономические вычисления данного типа возможно производить и в различных сметных программах. Например, можно произвести компенсацию НДС при УСН в «Гранд-смете». Формула УСН в «Гранд-смете» вводится по тем же алгоритмам, что и прочие формулы в указанном программном комплексе, поэтому данное действие не должно вызвать затруднений.

НР и СП при УСН

Как отмечалось выше, к показателям накладных расходов и сметной прибыли также применяются некоторые коэффициенты в смете УСН. Накладные расходы при УСН в смете 2019 имеют показатель в 0,7, а сметная прибыль — 0,9.

Однако следует отметить некоторые моменты в данной области. Прежде всего, в не раз упоминавшемся в данной статье письме Госстроя НЗ-6292/10 от 06 октября 2003 года рекомендуется применять указанные коэффициенты к укрупненным показателям в размере 0,7 и 0,9. Тем не менее, в 2012 году тем же Госстроем было выпущено новое письмо №2536-ИП/12/ГС, в котором отменялись действующие на тот момент понижающие коэффициенты в сметах УСН. Таким образом, коэффициент 0,7 к накладным расходам был заменен на 0,94. Помимо этого и к НР, и к СП должны были применяться коэффициенты 0,85 и 0,8 соответственно.

Тем временем, 27 апреля 2018 года было выпущено письмо Минюста России под номером 01/57049-ЮЛ, которое признало не подлежащим применению предыдущее письмо Госстроя №2536-ИП/12/ГС от 27.11.2012. Таким образом, в случаях возмещения НДС в смете при УСН рекомендуется включать в расчеты коэффициенты 0,7 и 0,9.

Помимо письма Минюста также существует письмо Росстроя от 18.11.2004 под номером АП-5536/06. В тексте указанного документа рекомендуется учитывать НР и СП при УСН с учетом понижающих коэффициентов 0,7 и 0,9.

Данные о нормативах накладных расходов и сметной прибыли по видам строительно-монтажных работ приведены в приложениях указанного письма Росстроя. Помимо этого, в примечаниях к приложению 1 в письме АП-5536/06 от 18.11.2004г. указывается и рекомендация к применению коэффициента 0,85 к показателю сметной прибыли в сметах на ремонтные работы в случаях, если они производятся по аналогии с работами при новом строительстве. Также данный коэффициент актуален для сметных форм, составленных в базах ФЕР-2001 и ТЕР-2001.

Следует также отметить, что применение или не применение данных коэффициентов на сегодняшний день имеет высокий уровень актуальности и по этому поводу часто ведутся споры.

Таким образом, составление сметы без НДС при УСН имеет ряд тонких нюансов, которые необходимо брать во внимание. Кроме этого, особое значение в подобных сметных расчетах имеют не только вопросы возмещения НДС в смете при УСН, но также и применения коэффициентов НР и СП при УСН. Все эти нюансы помогут избежать финансовых потерь при строительстве объекта и при сдаче его в эксплуатацию.