Формула расчета ндс при упрощенной системе налогообложения в строительстве

В расчёте сметы НДС выделяется отдельной итоговой графой, убрать которую нельзя, даже если подрядчик использует упрощёнку. Для таких бизнесменов предусмотрен механизм возмещения НДС при УСН. Для этого в смете ячейку «НДС» нужно заменить на «Компенсация НДС при УСН».

Ошибки подрядчиков на УСН при включении НДС в смету

Некоторые компании на упрощёнке работают с НДС неправильно: они либо вообще не учитывают НДС, либо рассчитывают и выставляют заказчику счёт-фактуру с ним. Оба эти варианты некорректны.

Не учитывать НДС в смете, принимать как расходы

Иногда упрощенцы вообще не учитывают НДС в смете. А сумму входящего налога по материалам и услугам относят на накладные расходы. В этом случае организация понесет дополнительные убытки из-за того, что НДС не будет учтен при расчете цены работ для заказчика.

А если подрядчик использует УСН с объектом «Доходы минус расходы», то такой вариант учета приведет еще и к претензиям со стороны налоговиков. В этом случае будут завышены затраты подрядчика и, следовательно, занижен упрощённый налог. В итоге инспекторы при проверке доначислят его, а также взыщут штрафы и пени.

Включить НДС в смету и выставить счёт-фактуру

Некоторые строительные компании на УСН рассчитывают НДС и выставляют заказчику счёт-фактуру. Но в этом случае подрядчик должен будет сдать декларацию и заплатить налог в бюджет. А возместить входной НДС по материалам и услугам компания на упрощёнке не сможет. Поэтому подрядчик в этом случае заплатит НДС дважды: сначала поставщикам в цене материалов и услуг, а затем — в бюджет после завершения работ и расчета с заказчиком.

Как рассчитывать НДС в смете при УСН

Упрощенцы должны использовать в смете специальную формулу НДС при УСН (письмо Госстроя РФ от 06.10.2003 № НЗ-6292/10):

(Мат + (ЭМ – ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 20 %.

ЭМ — расходы на эксплуатацию механизмов

ЗПМ — зарплата машинистов

НР — накладные расходы

СП — сметная прибыль

ОБ — затраты на эксплуатацию оборудования

0,1712 — удельный вес материалов в накладных расходах в соответствии с п. 4 приложения 8 к МДС 81-33.2004

0,15 — удельный вес материалов в структуре сметной прибыли. На сегодня этот коэффициент не утвержден никакими нормативными актами, кроме упомянутого письма Госстроя № НЗ-6292/10. Поэтому подрядчик может как ориентироваться на рекомендации Госстроя, так и применять свой коэффициент, согласовав его с заказчиком.

В отличие от компаний на ОСНО, подрядчик на упрощёнке компенсирует для себя входной НДС, который он заплатил за материалы или услуги. То есть формула используется не для начисления налога, а для определения суммы возмещения НДС в смете при УСН. Рассчитанную сумму нужно занести в графу сметы «Компенсация НДС при УСН».

Пример. Заказчик — ООО «Стройбыт» работает на общей системе налогообложения. Компания заключила договор стройподряда на реконструкцию цеха с ООО «ЕвроПлюс», применяющим УСН.

Фирма «ЕвроПлюс» купила материалы для проведения ремонта на сумму 240 тыс. рублей, в том числе НДС — 40 тыс. рублей. Стоимость материалов без налога в сумме 200 тыс. рублей была включена в смету.

Рассмотрим три варианта отражения НДС в данной ситуации: один правильный и два неправильных.

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей

Рассчитать сумму компенсации НДС при УСН в смете по установленной формуле

В строку «Приобретённые материалы» внести сумму 200 тыс. рублей

НДС в размере 40 тыс. рублей включить в общехозяйственные расходы

Сформировать смету с указанием стоимости материалов в сумме 240 тыс. рублей

Выписать счёт-фактуру с НДС в сумме 40 тыс. рублей

Неверный расчет НДС в смете для подрядчика на УСН может повлечь за собой убытки из-за низкой цены работ, занижение налоговой базы или лишние затраты при «двойном» начислении.

Чтобы избежать проблем, нужно рассчитывать компенсацию НДС при УСН в смете в соответствии с разъяснениями Госстроя.

Ваш город не Волгоград?

Как компенсировать НДС при УСН

Упрощенцы, которые работают по договорам строительного подряда с компаниями на ОСНО, должны уметь работать с НДС. Расскажем, как правильно рассчитать компенсацию по этому налогу и сформировать счёт-фактуру, чтобы обе стороны не потеряли деньги.

В каких случаях на УСН платят НДС

УСН освобождает от уплаты НДС. Но НК РФ предусматривает несколько ситуаций, когда плательщики УСН ведут учёт НДС:

В статье рассмотрим первую ситуацию, так как в строительном подряде с помощью компенсации НДС можно законно минимизировать налоговые риски.

Зачем и когда рассчитывают компенсацию НДС

Компенсация по НДС — налоговый инструмент, который даёт плательщикам УСН возможность работать с заказчиками на ОСНО. Компенсация позволяет учесть и принять к вычету НДС, уплаченный упрощенцами при покупке сырья, материалов, ГСМ, используемых в строительных работах. Суммы такого НДС образуют издержки подрядчика, которые должны покрываться ценой договора (ст. 709 ГК РФ).

Когда подрядчик на УСН выполняет работы для заказчика на ОСНО, в случае ошибок в учёте рискуют оба. Заказчик — тем, что уплаченный подрядчику налог не будет включён в состав налогового вычета по НДС. Подрядчик рискует тем, что налоговая признает суммы налога неосновательным обогащением и уменьшит цену контракта на сумму налога. Чтобы этого не произошло, важно изначально правильно оформлять все первичные и учётные документы.

Общая схема взаимодействия сторон договора строительного подряда выглядит так:

Сметный расчёт — первичный документ, который составляют на первом этапе взаимодействия при проведении строительных или иных подрядных работ. Он описывает этапы и порядок проведения работ, полностью учитывает все затраты подрядчика. Все последующие документы (счета-фактуры, акты, КС-2, КС-3 и другие) составляются только на основании утверждённой сметы.

Учёт затрат на НДС при УСН

Составлять локальные сметные расчёты нужно по правилам, которые даны в разделе 4 Постановления Госстроя России от 05.03.2004 № 15/1. Все затраты на строительство формируются по группам: виды работ, ресурсы, эксплуатация техники и другие. Стоимость включает прямые затраты, накладные расходы, сметную прибыль, указанные без налогов.

В строительных работах обычные затраты подрядчика — это расходы на строительные материалы, покупка ГСМ для техники, затраты на ремонт механизмов, проведенный силами сторонних организаций. Покупая материалы или услуги для выполнения работ, упрощенец платит НДС в составе их цены, однако в смете для заказчика должен указать их стоимость уже без НДС.

Например, строительная фирма на УСН «доходы минус расходы» заключила договор подряда и закупила материалы на 120 тыс. рублей, в том числе НДС по ставке 20 % — 20 тыс. рублей. На практике используют три варианта учёта затрат, но правильный только один. Второй вариант не позволит заказчику учесть сумму НДС в составе расходов. А в третьем случае подрядчик будет обязан перечислить в бюджет сумму налога в полном объёме и отчитаться как налоговый агент.

Вариант 1

В смете в графе «Стоимость» проставить сумму без налога.

В разделе «Лимиты, затраты» главы «Налоги и обязательные платежи» добавить графу «Затраты на компенсацию НДС при УСН» и указать в ней сумму уплаченного налога 20 тыс. рублей

Вариант 2

Включить в смету стоимость материалов без налога в размере 100 тыс. рублей, а сумму налога 20 тыс. рублей учесть в составе расходов на УСН

Вариант 3

Подготовить для заказчика смету с НДС на всю сумму затрат. Для получения оплаты по окончании работ выписать счёт-фактуру и выделить в ней НДС

В примере расчёт компенсации дан схематично. На самом деле всё сложнее: компенсация считается по специальной формуле.

Формула расчёта затрат на компенсацию НДС для упрощенцев

Для расчёта компенсации по НДС при УСН необходимо воспользоваться единой формулой:

(МАТ + (ЭМ — ЗПМ) + НР × 0,1712 + СП × 0,15 + ОБ) × 0,20,

Понижающие коэффициенты для накладных расходов (НР) и сметной прибыли (СП) введены специально для упрощенцев. Они используются всегда и не зависят от вида выполняемых работ (новое строительство, реконструкция, ремонт). При составлении сметы рекомендуем использовать «Методические указания по определению величины накладных расходов в строительстве» (МДС 81-33.2004).

Главное правило сметы: в ней нужно учесть все минимально необходимые ресурсы для выполнения работ на объекте. В состав накладных расходов разрешено включать стоимость канцелярских товаров и другие расходы, в том числе на работу офиса. Расходы на эксплуатацию машин и оборудования включают затраты на ГСМ и ремонт механизмов, участвующих в выполнении работ.

Как заказчику на ОСНО учесть компенсацию НДС

Рассчитанные по формуле затраты на компенсацию НДС при УСН включают в смету, и заказчик на ОСНО учитывает их в составе общих расходов, как издержки подрядчика.

Например, если подрядчик создавал основное средство, стоимость работ по договору включается в первоначальную стоимость и учитывается в расходах через амортизацию.

Если подрядчик создал объект, который будет перепродан, то стоимость работ по договору включается в расходы и списывается в зависимости от применяемого метода учета — кассовый или начисления.

Соблюдение этого порядка позволит заказчику на ОСНО избежать претензий со стороны ФНС и учесть НДС, который подрядчик на УСН уплатил в составе приобретенных товаров или услуг, необходимых для выполнения работ по договору.

Подготовила Елизавета Кобрина, редактор-эксперт

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

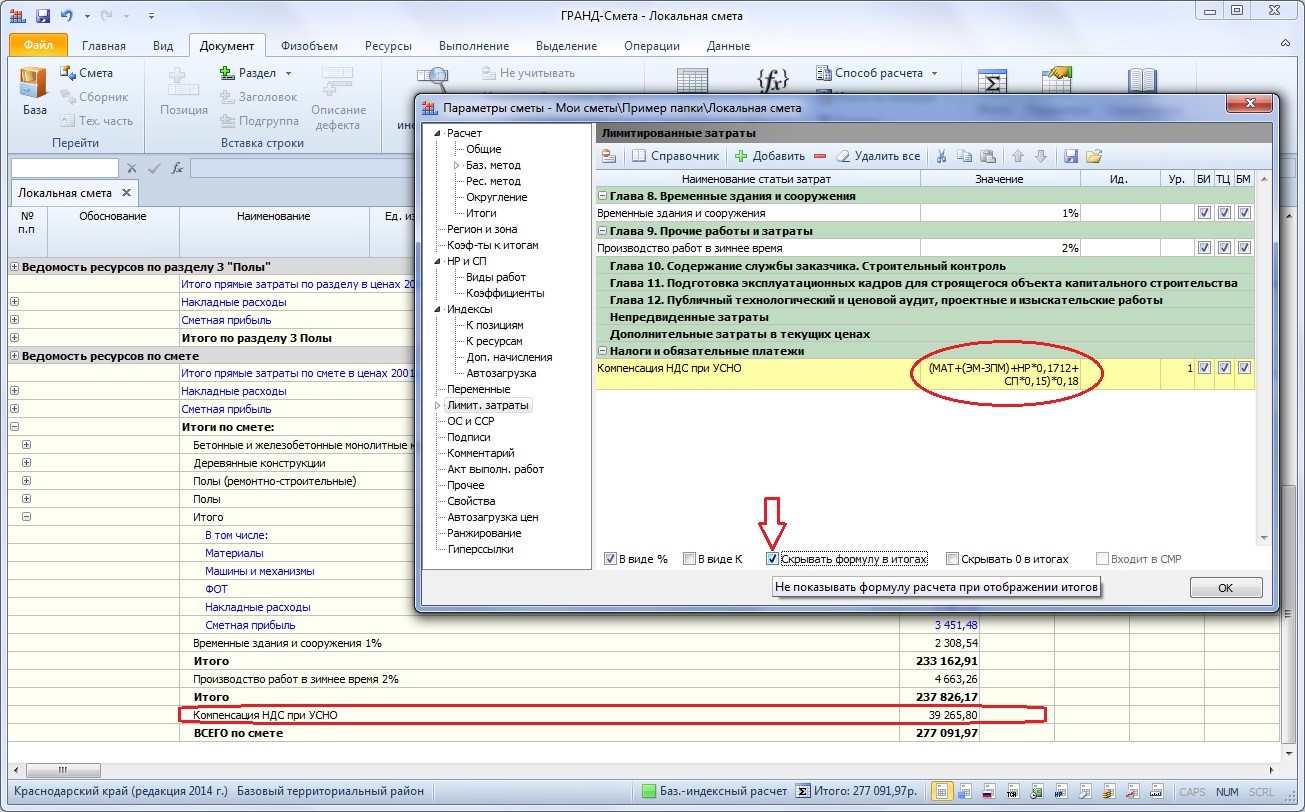

Компенсация НДС при использовании УСН

Для того чтобы рассчитать сумму компенсации НДС при использовании упрощённой системы налогообложения необходимо в окне с параметрами сметы перейти на закладку Лимит. затраты и там добавить статью затрат в главу с названием Налоги и обязательные платежи. В том случае, если статья затрат добавляется вручную, пользователь должен сам указать нужное наименование статьи затрат, а в колонке Значение ввести следующую формулу:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

где 0,1712 (17,12%) – удельный вес затрат на материалы в постатейной структуре накладных расходов согласно МДС 81-33.2004 (для районов Крайнего Севера и местностей, приравненных к ним, требуется применять в формуле значение 0,182 согласно МДС 81-34.2004); 0,15 (15%) – удельный вес затрат на материалы в постатейной структуре сметной прибыли; 0,20 (20%) – ставка НДС.

Если нет необходимости в том, чтобы в документе отображалась такая громоздкая формула, достаточно включить внизу окна опцию Скрывать формулу в итогах.

Напомним, что значения идентификаторов МАТ, ЭМ, ЗПМ, НР и СП возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. При этом следует иметь в виду, что если в смете задан базисно-индексный расчёт ив параметрах сметы на закладке Индексы в группе Индивидуальные индексы для позиций сметы выбран способ применения индексов Применять индексы к СМР(либо установлен переключатель Не использовать индексы), то значения указанных идентификаторов рассчитываются в базисных ценах.

Предложенная формула реализует методику расчёта, описанную в письме Госстроя России № НЗ-6292/10 от 6 октября 2003 года. Данный документ есть в базе данных информационно-справочной системы «ГРАНД-СтройИнфо» в разделе Руководящие документы – Акты Минрегионразвития – Письма.

Обратите внимание! В примере расчёта, который приводится в данном документе, использованы некоторые устаревшие нормативы – например, там фигурирует ставка НДС в размере 20%. Но в предложенной выше формуле все нормативные показатели соответствуют современному состоянию.

Об отмене Письма Госстроя России № НЗ-6292/10 от 6 октября 2003 года и расчете затрат на уплату НДС.

Некоторых специалистов-сметчиков сбивает с толку формулировка письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС об утрате значения примера расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенного в письме Госстроя России от 06.10.2003 № НЗ- 6292/10, и ответ по данному вопросу в «Вестнике ценообразования и сметного нормирования № 4 (157) за апрель 2014 года»:

В связи с выходом письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенную в письме Госстроя России от 06.10.2003 № НЗ-6292/10, утратил свое значение.

отмечая, что формула: (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 не верна.

Дело в том, что формула (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 не соответствует формуле расчета, приведенной в примере к письму Госстроя России от 06.10.2003 № НЗ-6292/10.

Возникает вопрос, почему указывают на данный ответ в журнале «Вестник ценообразования и сметного нормирования» на письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС, аргументируя этими документами, что формула для расчета компенсации НДС при УСН не действует?

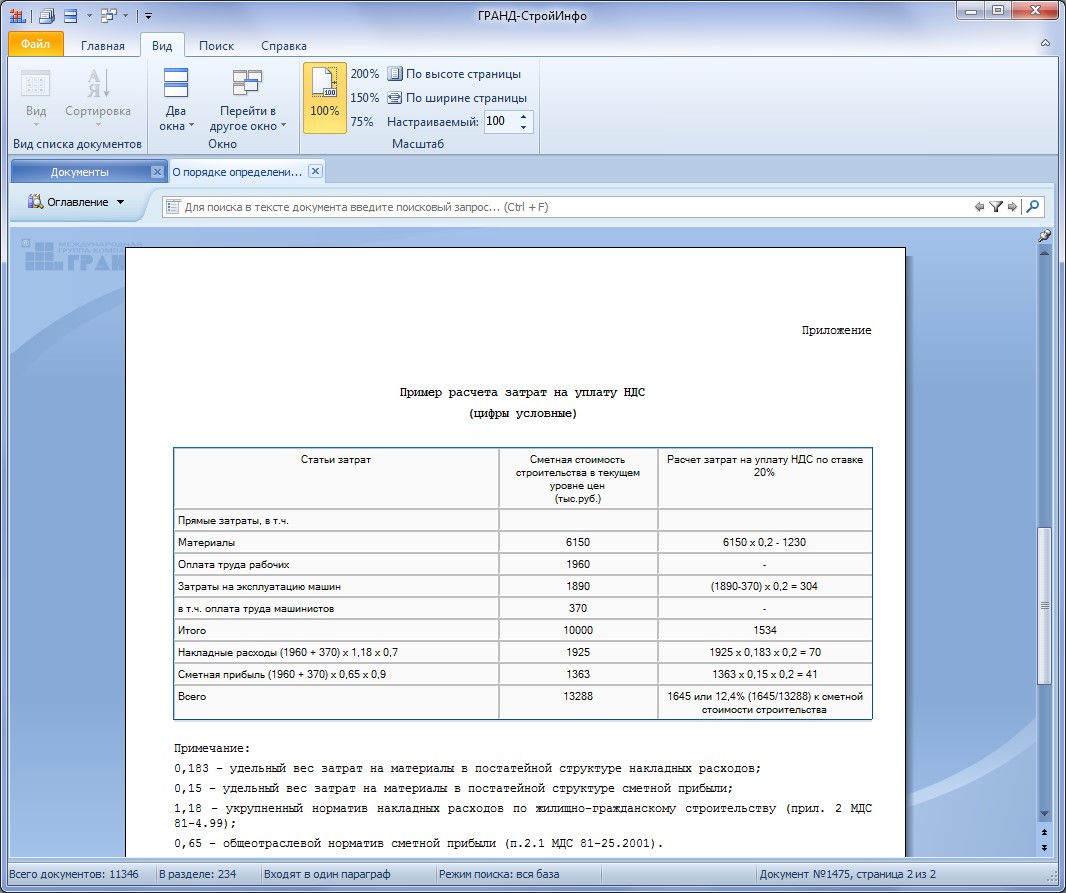

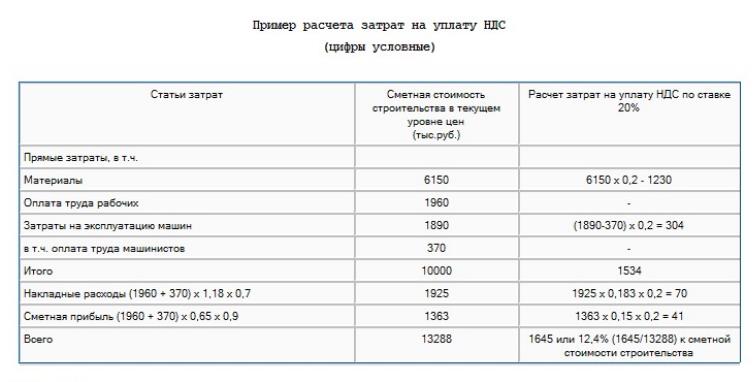

Рассмотрим детальнее письмо Госстроя России от 06.10.2003 № НЗ-6292/10, содержащее не действующий пример расчета компенсации НДС при УСН, конкретно — приложение с примером расчета:

Примечание:

0,183 — удельный вес затрат на материалы в постатейной структуре накладных расходов;

0,15 — удельный вес затрат на материалы в постатейной структуре сметной прибыли;

1,18 — укрупненный норматив накладных расходов по жилищно-гражданскому строительству (прил. 2 МДС 81-4.99);

0,65 — общеотраслевой норматив сметной прибыли (п. 2.1 МДС 81-25.2001).

Назовем этот метод «по письму».

Отличия данных методов в следующем:

Пункты 3, 4 — несоответствий письма расчету можно пропустить. Но пункты 2 и 3 делают два данных метода не соответствующими друг другу, а п. 2 делает письмо еще и не актуальным, так как включает в пример расчета коэффициент 0,7 к НР, отмененный более поздним письмом Госстроя от 27.11.2012 № 2536-ИП/12/ГС, на которое ссылаются в «Вестнике ценообразования и сметного нормирования № 4, апрель 2014 года».

Если в примере есть коэффициент К=0,7 к НР и этот коэффициент на текущий момент уже отменен более поздним документом, значит пример устарел и перестал быть актуальным.

В формуле (МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20 коэффициента к НР нет изначально.

Вывод

1. Пример расчета затрат на уплату НДС при упрощенной системе налогообложения, приведенный в письме Госстроя России от 06.10.2003 № НЗ-6292/10, действительно утратил свое значение, как и говорится в ответах «Консультаций и разъяснений» в журнале «Вестник ценообразования», в связи с выходом письма Госстроя от 27.11.2012 № 2536-ИП/12/ГС.

2. Формула расчета затрат на компенсацию НДС при УСН:

Можно сказать, что в данной формуле учтено современное положение, учтено письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС и учтена «отмена» примера расчета в письме Госстроя России от 06.10.2003 № НЗ-6292/10, так как эти документы влияют на переменные, которых в формуле не содержится.

Результат изменения переменных, а именно коэффициентов к НР, этими документами рассчитывается заранее, и в формулу попадает уже как конечные НР, с учетом коэффициентов.

Поскольку Минюст РФ отменил письмо Госстроя от 27.11.2012 № 2536-ИП/12/ГС, которое в свою очередь отменяло действие Письма Госстроя от 6 октября 2003 г. N НЗ-6292/10от 6 октября 2003 г. N НЗ-6292/10, получается, что на текущий момент это письмо является действующим и для обоснования формулы расчета компенсации НДС при УСН стоит ссылаться на него.

Организация, находящаяся на УСН, уплачивает НДС в составе материальных ресурсов, приобретая их у поставщиков. Также организация уплачивает НДС в составе машин и механизмов, ремонтируя их, приобретая для них смазочные материалы и т.д. также с НДС. По основополагающему принципу в смете должны учитываться все минимально необходимые ресурсы для выполнения объекта. А значит и этот самый НДС в составе материалов и машин также должен быть учтён, поскольку в смете все материальные ресурсы и механизмы учтены без НДС. Формула (МАТ+О+(ЭМ-ЗПМ)+НР*0,182+СП*0,15)*0,20 учитывает именно НДС на материальные ресурсы и эксплуатацию машин.