Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

Учет себестоимости строительных работ

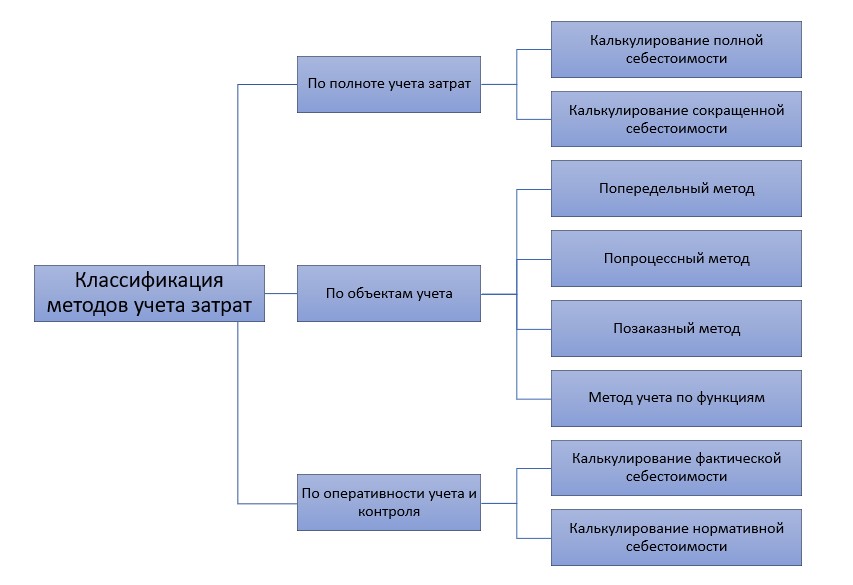

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Себестоимость строительной продукции: состав и структура

Под себестоимостью понимают затраты, связанные с приобретением сырья и материалов, необходимых для производства, выплатой зарплаты сотрудникам, транспортировкой, хранением и продажей готовой продукции.

Необходимо рассчитать себестоимость товара регулярно: каждый квартал, полугодие, год (с целью корректировки).

Строительство: особенности отрасли

Строительная отрасль, относящаяся к сферам материального производства, обладает рядом особенностей благодаря следующим факторам:

Особенности формирования себестоимости в строительстве

Можно определить ряд особенностей строительной отрасли. Данные характерные черты влияют на организацию бухгалтерского учета в строительной компании, а также на формирование себестоимости строительных изделий:

Концепция затрат на строительство

В строительстве используются понятия сметной стоимости, плановой и фактической. Себестоимость СМР включает в себя стоимость приобретения материальных затрат, топливных ресурсов, энергетических ресурсов, зарплаты работников, компенсацию амортизации использованных основных средств и другие расходы.

Состав затрат

Структура себестоимости строительной продукции выражена различными видами затрат.

Все затраты, в зависимости от методов их включения в себестоимость работ, делятся на прямые и накладные (косвенные). Большинство издержек являются прямыми издержками, определяемыми на основе объема выполняемых работ. Под прямыми расходами понимают затраты, которые связаны линейно с объемами производства СМР и выпуском строительной продукции. Они напрямую включены в стоимость конкретных строительных объектов. Прямые затраты включают: основную заработную плату работников, стоимость материальных затрат, расходов на детали и конструкции, стоимость эксплуатации строительной техники.

Затраты на осуществление СМР делятся на текущие и единовременные.

Постоянные затраты, независимо от их взаимосвязи с объемом работы, продуктами и услугами, остаются фиксированными в период времени. Они могут включать: амортизацию основных средств, рассчитанную на основе продолжительности срока службы основных средств; амортизацию нематериальных активов; аренду основных средств; стоимость вознаграждения руководящего персонала и т. д.

Затраты, способные увеличиваться или уменьшаться в зависимости от увеличения или уменьшения объема строительно-монтажных работ, продуктов и услуг, классифицируются как переменные. К ним относятся: стоимость используемых материалов, оплата труда производственного персонала.

Отдельные затраты называются условно фиксированными и условно переменными, что зависит от преобладания фиксированных или переменных издержек.

Расчет затрат

Прямые затраты (ПП) на СМР, продукцию и услуги рассчитываются следующим образом по формуле:

Накладные (косвенные) расходы включают:

Сметная стоимость

Себестоимость СМР, выполняемых строительной компанией самостоятельно, определяется по формуле:

Сметная себестоимость строительной продукции определяется проектной компанией на стадии подготовки необходимого набора проектной документации по установленным сметным нормативам и текущим ценам.

Сметная стоимость является основным индикатором, согласно которому государственные налоговые органы контролируют прибыль конкретной строительной компании.

Плановая себестоимость

Расчетная (планируемая) себестоимость применяется в расчетах прибыли компании и определении ее возможностей и планов развития для создания системы внутреннего учета.

Планирование себестоимости СМР компания может осуществлять самостоятельно. Данный раздел планирования является частью бизнес-плана компании, осуществляемого с использованием технических и экономических затрат. Технико-экономические расчеты проводятся на основе показателей физических объемов по каждому виду работ, структурным элементам, объектам и их стоимости, определяемой по данным расчетов проектно-сметной документации и цен, установленных договорами.

Планируемые затраты на СМР могут быть определены технико-экономическим расчетом статей расходов на основе плана мероприятий по повышению технологического и организационного уровня производства.

Расходы по статье материальных затрат определяются на базе их потребностей, которые установлены проектно-сметной документацией, их стоимости, с учетом стоимости доставки на склад имущества и стоимости приобретения и хранения. Расходы по оплате труда определяются исходя из установленной потребности проекта в оплате труда сотрудников по установленным тарифам, ставкам.

Расходы по статье «Затраты на техническое обслуживание машин и техники» рассчитываются исходя из потребности проекта в том, как они работают по количеству машинных часов. Расходы по статье «Накладные расходы» рассчитываются на основе сметы этих затрат на период планирования.

Плановая себестоимость может быть определена по формуле:

Фактическая себестоимость СМР

Целью учета фактических затрат на СМР является своевременное, полное и надежное отражение фактических затрат, которые связаны с производством и оказанием работ клиенту по видам объектов, выявлением отклонений от ожидаемых значений, а также контролем за применением материальных, трудовых и финансовых ресурсов.

Показатели учета используется в процессе анализа для определения внутренних возможностей и резервов, при расчете фактических показателей финансов строительных организаций.

Учет себестоимости строительной продукции ведется бухгалтерией строительной компании, чаще всего с использованием позаказного метода, в котором объектом бухгалтерского учета является отдельный заказ по каждому объекту строительства (или вида работы) в соответствии с договором, заключенным с клиентом. Для каждого заказа затраты учитываются по завершении работы.

Способы сокращения

Идентификация резервов для снижения издержек может основываться на систематическом, всестороннем, технико-экономическом анализе деятельности фирмы: эффективности производственных мощностей и основных средств, сырьевых ресурсов и материалов, экономической мощности, рабочих взаимоотношений.

Пути снижения себестоимости строительной продукции касаются ее резервов. Под резервами снижения себестоимости СМР понимают возможности снижения затрат за счет роста ресурсной эффективности предприятия.

Способы снижения в строительстве

Основные возможности сокращения значения себестоимости СМР следующие:

Понятие себестоимости строительно-монтажных работ, состав ее затрат.

Себестоимость продукции — один из экономических показателей, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость отражает величину текущих затрат, имеет производственный, некапитальный характер, обеспечивает процесс простого производства на предприятии. Себестоимость является экономической формой возмещения потребления факторов производства. Себестоимость строительно-монтажных работ — важнейший фактор экономических показателей работы строительных организаций.

Определение себестоимости строительно-монтажных работ производимой продукции и услуг, других видов деятельность строительных организаций — задача бухгалтерского учета в строительстве. Себестоимость — это выраженные в денежной форме затраты на производство строительных работ, выпуск продукции и оказание услуг.

В строительстве используются показатели сметной (определенной в сметах), плановой (рассчитанной строительной организацией с учетом конкретных условий) и фактической (реально сложившейся на строительной площадке) себестоимости строительно-монтажных работ. Себестоимость строительно-монтажных работ включает расходы на приобретение материалов, топлива, энергии, оплату труда наемных работников, компенсацию износа используемых основных фондов и другие затраты.

Все издержки в зависимости от способов их включения в себестоимость работ подразделяются на прямые и накладные (косвенные). Наибольшую часть издержек составляют прямые затраты, определяемые на основании объема работ, предусмотренного сметой. Под прямыми затратами подразумевают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость конкретных строительных объектов. В состав прямых затрат входят: основная заработная плата рабочих, стоимость материалов, деталей и конструкций, расходы по эксплуатации строительных машин и механизмов.

Под накладными (косвенными) затратами понимают расходы, связанные с организацией и управлением производством строительных работ. Накладные расходы –это комплексные затраты, связанные с деятельностью организации в целом, которые не могут быть отнесены непосредственно на определенный объект учета в строительном производстве или при выпуске продукции и оказании услуг.

Затраты на производство строительно-монтажных работ, продукции и услуг подразделяются на текущие и единовременные.

Текущими затратами являются производственные расходы, зависимые от объемов работ и количества выполняемых работ, выпускаемой продукции и оказываемых услуг. Единовременными называют затраты, производимые периодически или однократно. Текущие затраты, в свою очередь, в зависимости от их связи с объемами производства строительно-монтажных работ, выпускаемой продукции и оказываемых услуг могут подразделяться на постоянные и переменные.

Постоянные затраты независимо от их связи с объемами производства работ, продукции и услуг остаются неизменными в течение отчетного периода. К ним, в частности, могут относиться: амортизационные отчисления по основным средствам в случае их начисления от первоначальной стоимости по постоянным нормативам, рассчитанным исходя из срока службы основных средств; износ нематериальных активов; арендная плата за основные средства; расходы на оплату труда управленческого персонала по установленным должностным окладам и др.

Затраты, увеличивающиеся или уменьшающиеся в зависимости от роста или снижения объемов выполненных строительно-монтажных работ, продукции и услуг, относятся к переменным. К ним, в частности, относятся: стоимость использованных материалов; расходы на оплату труда персонала, рассчитанные исходя из расценок на единицу объема строительно-монтажных работ, продукции и услуг и др.

Отдельные затраты принято называть условно-постоянными и условно-переменными в зависимости от преобладания в них постоянных или переменных затрат.

В себестоимость строительных работ, а также продукции и услуг не должны включаться затраты, не связанные с их выполнением.

Прямые затраты (ПЗ) на производство строительно-монтажных работ, продукции и услуг определяются по формуле:

М – стоимость материалов;

З – расходы на оплату труда рабочим;

А – расходы на содержание и эксплуатацию машин и механизмов.

Накладные (косвенные) затраты включают:

– административно-хозяйственные расходы, предусматривающие оплату труда административно-хозяйственного персонала, отчисления на социальные нужды;

– расходы на организацию работ на строительных площадках, включающие издержки, связанные с износом и ремонтом малоценных и быстроизнашивающихся инструментов и производственного инвентаря, используемых в производстве подрядных работ и не относящихся к основным доходам и т.д.;

– затраты на обслуживание работников строительства, включающие расходы на подготовку и переподготовку кадров, на обеспечение необходимых санитарно-гигиенических и бытовых условий, издержки на охрану труда и технику безопасности;

– прочие накладные затраты, платежи по обязательному страхованию имущества строительной организации, по кредитам банка в пределах ставки; расходы на рекламу, связи с общественностью;

– издержки, не учитываемые в нормах накладных расходов, но относимые на их счет.

Сметная себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Себестоимость строительно-монтажных работ, выполненных строительной организацией собственными силами, определяется по формуле:

(6.2)

(6.2)

ПЗ – прямые затраты; НР – накладные расходы.

Сметная себестоимость строительно-монтажных работ (СМР) определяется проектной организацией в ходе составления необходимого комплекса проектных документов по сметным нормам и текущим ценам на момент ее расчета.

СМР является базой для расчета плановой себестоимости строительно-монтажных работ и позволяет строительной организации прогнозировать предварительно уровень своих будущих затрат заказчику — оценить пределы, в которых может осуществляться торг с подрядной строительной организацией.

Сметная себестоимость является основным показателем, по которому государственные органы налогообложения контролируют прибыль конкретной сделки строительной организации.

Плановая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ — определение величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации.

Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Затраты по статье «Расходы по содержанию и эксплуатации строительных машин и механизмов» рассчитываются исходя из проектной потребности времени их работы в машино-часах и плановых калькуляций стоимости машино-часов. Затраты по статье «Накладные расходы» определяются на основе смет этих расходов на планируемый период.

Мероприятия по повышению технического и организационного уровня производства разрабатываются в разрезе объектов. Они должны обеспечивать снижение стоимости выполняемых работ по сравнению с установленной в проектно-сметной документации. Это делается за счет применения более дешевых строительных материалов, прогрессивных строительных конструкций, строительной техники и более совершенной технологии производства и др.

Плановая себестоимость (ССПЛ) может быть определена по формуле:

(6.3)

(6.3)

сметная стоимость строительно-монтажных работ;

сметная стоимость строительно-монтажных работ;  плановые накопления;

плановые накопления;  снижение себестоимости в денежном выражении; К – компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

снижение себестоимости в денежном выражении; К – компенсация в связи с увеличением цен и тарифов по сравнению со сметами.

Фактическая себестоимость строительно-монтажных работ: понятие, назначение, порядок определения.

Фактическая себестоимость строительно-монтажных работ — это сумма издержек (затрат), произведенных конкретной строительной организацией в ходе выполнения заданного комплекса работ в сложившихся условиях производства.

Целью учета фактической себестоимости строительно-монтажных работ являются своевременное, полное и достоверное отражение фактических затрат, связанных с производством и сдачей работ заказчику по видам и объектам строительства, выявление отклонений от ожидаемых значений, а также контроль за использованием материальных трудовых и финансовых ресурсов.

Данные учета себестоимости строительных работ используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности строительных организаций и их подразделений.

Учет затрат на производство строительно-монтажных работ ведется бухгалтерией строительного предприятия чаще всего позаказным методом, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (или вид работ) в соответствии с договором, заключенным с заказчиком. Для каждого заказа ведется учет затрат нарастающим итогом до окончания выполнения работ. Этот метод в настоящее время является основным.

Для строительных организаций, выполняющих однородные процессы производства (например, дорожное строительство) или ведущих строительство однотипных объектов с незначительной продолжительностью строительства (например, серийные коттеджи), допускается метод накопления затрат за определенный период по нормативам используемых ресурсов. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, от удельного веса фактических затрат на выполнение работ, находящихся в незавершенном строительном производстве, и их договорной стоимости — к договорной стоимости сдаваемых работ. Учет затрат на производство осуществляется на основе первичной учетной документации, составляемой с обязательным копированием, обеспечивающим учет по объектам строительства и видам работ.

ЛЕКЦИЯ 7. ОСНОВЫ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ В СТРОИТЕЛЬСТВО.

Состав и структура инвестиций, источники, формы и методы финансирования.

Субъекты инвестиционной деятельности. Согласование интересов субъектов инвестиционной деятельности. Инфраструктура и основные элементы рынка инвестиций, проектных и строительно-монтажных работ.

Экономическое регулирование инвестиционной деятельности. Формы и методы регулирования инвестиций: целевые программы, бюджетно-налоговые и кредитно-денежные стимулы.

Седьмая лекция курса «Основы оценки экономической эффективности инвестиций в строительство» посвящена знакомству с инвестиционной деятельностью и оценкой ее эффективности в строительстве. В данной лекции приводятся определения ключевых понятий, сведения об инвестиционной деятельности, ее методах и регулировании.