Принципы и методы формирования цен в строительстве

Система ценообразования в строительстве

Ценообразованием является процесс выбора окончательной стоимости на товар или услугу. В целом система ценообразования в строительстве классифицируется по:

Элементы цены

К элементам цены относят три составляющие: плановую прибыль, накладные расходы и прямые затраты.

Прямые затраты

Прямые затраты прямо связаны с выполнением какого-либо вида строительных или монтажных работ и складываются из следующих составляющих:

Накладные расходы

Накладными называют расходы, которые, как правило, не связаны со строительными работами, они направлены на организацию общих условий производства, ее управление и обслуживание. В накладные расходы включены:

Сметная прибыль

Под сметной прибылью понимается планируемая прибыль строительной организации, которая закладывается в стоимость объекта ещё при его проектировании. Сметная прибыль является источником пополнения фондов организации, источником модернизации собственных оборотных средств, а также источником финансирования собственных капитальных вложений.

Отметим, что сметная прибыль (накладные расходы в том числе) может быть нормативной или договорной. Нормативное значение, обычно определяется заказчиком или инвестором. На практике же прибыль составляет 7-8 процентов от прямых затрат и накладных расходов, а накладные расходы в свою очередь – 15-25 процентов от прямых затрат.

Механизм ценообразования

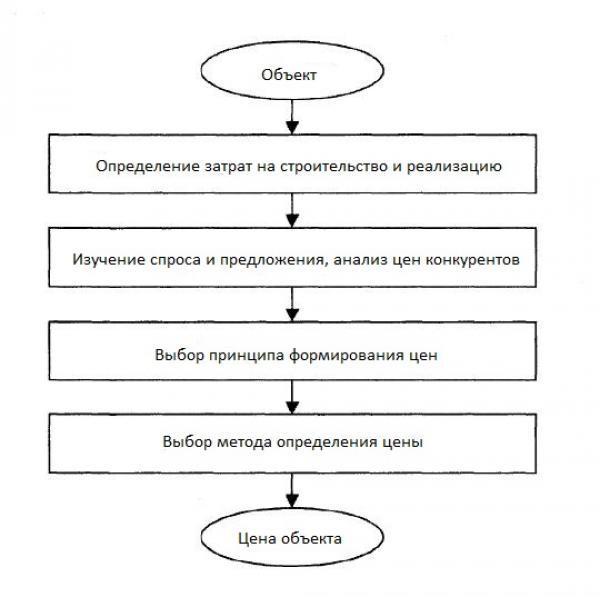

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Механизм ценообразования в строительстве имеет свои определенные особенности, поскольку строительные объекты в подавляющем большинстве случаев различаются по габаритам, общей площади, этажности, используемым материалам конструктивных элементов. Даже возведение объектов по типовым проектам не может иметь одинаковую стоимость из-за расположения строительных площадок и местных условий, то есть каждый объект имеет свою конкретную цену.

Необходимость оценки стоимости того или иного объекта возникает уже на первоначальном этапе строительства. Однако на данном этапе определяется только приблизительная стоимость, а по мере проведения исследований и накопления сведений появляются дополнительные возможности для более точного расчета сметной стоимости сооружения объекта.

Как вы уже поняли, стоимость строительства, в основном рассчитывается индивидуально согласно сметной документации, где прописаны объемы работ, расценки на отдельные виды работ, технологии и методы строительства. Для оценки стоимости также имеется специальная система ценообразования, которая включена отдельной частью в состав общегосударственных нормативов Строительных норм и правил (СНиП), часть IV-2001 «Сметные нормы и правила».

В соответствии с расчетами, утвержденными сметной документацией и учитывая принципы формирования цен в строительстве производится определение балансовой стоимости объекта, а также рассчитываются его технико-экономические показатели и принимается решение о целесообразности строительства.

Принципы образования цен в строительной отрасли

Принципы ценообразования в строительстве основываются на себестоимости продукции, ценах конкурентов на аналогичную продукцию, соотношении рыночных предложения и спроса и определяются четырьмя основными правилами:

Реальное соотношение предложения и спроса

Формирование цены происходит с учетом реальной стоимости расходных материалов, необходимых для создания конечного продукта, под влиянием здоровой конкуренции и с учетом действительного положения на рынке. Этот принцип не действует в условиях государственных заказов, так как цена в этом случае должна быть обоснованной и не может быть свободной.

Равноправие сторон договора подряда

Основой метода служит утверждение, что стороны договора подряда, заказчик и подрядчик, являются полностью равноправными партнерами, которые могут самостоятельно и независимо определять как метод составления сметной документации, так и вид используемой сметно-нормативной базы. Выбранная методика затем должна быть ими совместно согласована. Также возможно заключение и единого проектно-строительного договора.

Использование системы сметных нормативов

Сметно-нормативный метод заключается в определении нормативной потребности в ресурсах, которые должны быть затрачены в цикле производства конечной продукции (трудозатраты, расход материалов, амортизация техники и т.д.), и их фактически необходимом объеме. Итоговая стоимость всего строительства объекта в этом случае определяется на основании нормативных цен или их рыночной стоимости. Именно на этом подходе базируется определение стоимости государственных заказов.

При применении сметно-нормативного метода возможно использование двух подходов:

Применение конкурсной формы выбора подрядчика

Данный подход характеризуется проведением подрядных торгов — конкурсов на размещение заданий на выполнение необходимых видов СМР. Торги представляют собой основу для формирования цены на продукцию строительных организаций. Этот подход наиболее оптимален при выборе объекта инвестиционных вложений, так как соревновательные предложения компаний-претендентов на выполнение строительных видов работ обеспечивают закономерное снижение их стоимости и уменьшение времени строительства.

Методы образования цены в строительстве

Для определения стоимости строительства выделяют следующие методы ценообразования в строительстве:

Ресурсный метод

Суть метода заключается в суммировании элементов затрат и осуществляется в текущих ценах на ресурсы и работы, необходимые для реализации проекта строительства. Для итоговой оценки стоимости суммируют предполагаемые затраты на материалы, изделия, конструкции, стоимость их оптимальной доставки на место строительства, расход электроэнергии и других энергоносителей, расходы по эксплуатации техники, трудозатраты. Все виды затрат берутся из проектной документации или нормативных источников. Главные недостаток этого метода — трудоемкость расчетов и проблематичность обоснования принятых к расчету текущих цен.

Ресурсно-индексный метод

Применение этого метода базируется на сочетании ресурсного метода и системы индексов на применяемые ресурсы (системы поправочных коэффициентов).

Индексы пересчета – это коэффициенты перехода от базовой стоимости к стоимости на текущую дату.

Механизм индексирования цен широко используется во всем мире, т. к. позволяет достаточно просто решать проблему ценообразования в условиях инфляции.

Для определения величины прямых затрат при применении ресурсного и ресурсно-индексного методов в сметах выделяют следующие показатели:

Базисно-индексный метод

Базисный уровень цен – это уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Коэффициенты пересчета применяются:

Базисно-компенсационный метод

Стоимость строительства при использовании этого метода формируется на основании фактических расходов и может быть окончательно рассчитана только поле завершения всех строительных и сопутствующих работ (при сдаче объекта). Расчет выполняется в два этапа:

Окончательная стоимость строительства при использовании базисно-компенсационного метода определяется как сумма базисных показателей и дополнительных, полученных в ходе выполнения работ.

Метод использования банка данных о полной стоимости уже построенных или еще только запроектированных аналогичных объектов.

При использовании этого метода используются данные о стоимости аналогичных объектов, откорректированные при помощи коэффициента удорожания.

Выбор метода определяется на предпроектной стадии совместно заказчиком и исполнителем или только заказчиком. Особое внимание стоит уделить точности оценки, ведь погрешности могут повлиять не только на стоимость всего строительства, но и на принятие решения о его целесообразности.

Ценообразование в строительстве

Цена договора строительного подряда определяется на основании сметной стоимости строительства объекта:

а) либо равна сметной стоимости,

б) либо больше сметной стоимости (в договор включаются статьи, оплачиваемые заказчиком сверх сметной стоимости),

в) либо меньше сметной стоимости, если подрядчик предоставляет скидку к цене за счет плановых накоплений или уменьшения накладных расходов.

Сметная себестоимость с точки зрения бухгалтерского учета это – плановая или нормативная себестоимость строительно-монтажных работ.

Формулы для определения сметной себестоимости и сметной стоимости:

СС – сметная себестоимость, ПЗ – прямые затраты, НР – накладные расходы.

ЗП – заработная плата строительных рабочих, М –материалы, ЭМ – стоимость эксплуатации строительных машин и механизмов (в т.ч. зарплата рабочих-машинистов).

НР = ПЗ х Нн или НР = З х Нн, где

З – заработная плата строителей и машинистов,

Нн – норма накладных расходов (в %).

С – сметная стоимость строительно-монтажных работ,

СП – сметная прибыль.

СП = ПЗ х Нсп или СП = З х Нсп, где

Нсп – норма сметной прибыли.

Методы определения стоимости строительства:

1) ресурсный метод – предусматривает расчет ресурсов, необходимых для реализации проекта, в текущих (прогнозных) ценах (методика введена в действие письмом Минстроя РФ от 10.11.1992 № БФ-926/12);

2) ресурсно-индексный метод – сочетание ресурсного метода с системой индексов на сметную стоимость строительства;

3) базисно-индексный метод – основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне: стоимость работ и затрат в базисном уровне цен умножают на индексы. Индексы (коэффициенты пересчета) – коэффициенты перехода от базовой стоимости (01.01.84г., 01.01.91г., 01.01.2001г.) к стоимости на текущую дату.

Сумму прямых затрат на объем конкретной работы определяют по формуле:

ПЗр – прямые затраты на вид работ, ЕР – единичная расценка, V р – объем работ.

Единичная расценка – стоимость прямых затрат на единицу работы (суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов).

Сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин, потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ. Главная функция сметных норм – определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ.

Примерная структура сметной стоимости строительных работ:

— затраты на материалы, изделия, конструкции – 50-60%,

— заработная плата основных рабочих – 10-17%,

— затраты на эксплуатацию строительных машин и механизмов, включая заработную плату рабочих-машинистов – 5-10%

Итого прямые затраты – 65-80%

— накладные расходы – 12-20%,

— плановые накопления – 8-11%

Итого сметная стоимость строительных работ – 100%

Перечень накладных расходов:

1) административно-хозяйственные работы:

— расходы на оплату административно-хозяйственного персонала,

— расходы на содержание, ремонт и эксплуатацию основных средств, в т.ч. зданий и сооружений,

— амортизация основных средств,

— содержание служебного автотранспорта,

— другие подобные расходы;

2) расходы на обслуживание работников строительства:

— затраты, связанные с подготовкой и переподготовкой кадров,

— расходы по обеспечению санитарно-гигиенических и бытовых условий,

— расходы на охрану труда и технику безопасности (в т.ч. обеспечение СИЗ),

— другие подобные расходы;

3) расходы на организацию работ на строительных площадках:

— приобретение и ремонт инвентаря, инструмента,

— износ и расходы, связанные с ремонтом, содержанием и разборкой временных (нетитульных) зданий, сооружений, приспособлений и устройств;

— содержание пожарной и сторожевой охраны,

— другие подобные расходы;

4) прочие накладные расходы:

— расходы на рекламу,

— амортизация нематериальных активов,

— оплата пособий по временной нетрудоспособности,

— расходы на перебазирование строительной организации,

— расходы по перевозке работников к месту работы и обратно автомобильным транспортом (собственным или арендованным).

Вопросы определения сметной стоимости строительных работ регулируются следующими документами:

— Методика определения стоимости строительной продукции на территории РФ ( МДС 81-35.2004), утв. постановлением Госстроя РФ от 05.03.2004 № 15/1;

— Методические указания по определению величины накладных расходов в строительстве ( МДС 81-33.2004), утв. постановлением Госстроя РФ от 12.01.2004 № 6;

— Методические указания по определению величины сметной прибыли в строительстве ( МДС 81-25.2001), утв. постановлением Госстроя РФ от 28.02.2001 № 15;

— Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций ( МДС 83-1.99), утв. Госстроем РФ, 1999.

Современная система ценообразования в строительстве

Ценообразование в строительстве – это механизм образования стоимости строительной продукции. Он является одной из главных составляющих общей ценовой политики отрасли. Механизм ценообразования основан на принципах, единых для всех сфер хозяйственно-административной деятельности.

Рыночные принципы ценообразования

Составляющие цены

Прямые затраты. В эту группу относят все расходы, непосредственно связанные с монтажом и строительством. Прямыми затратами являются:

Накладные расходы. К этой группе относят затраты, не связанные непосредственно со строительными работами. Это инвестиции, предназначенные для организации, управления, обслуживания процессов:

Сметная прибыль. В это понятие входит планируемая прибыль подрядчика, которая включается в общую стоимость строительства на этапе разработки проекта. Сметная прибыль – это источник пополнения фондов, модернизации собственных оборотных средств, финансирования собственных капитальных вложений организации. Она может быть договорной или нормативной. Нормативную сметную прибыль определяет заказчик. Фактически ее объем обычно составляет до 7–8 % от прямых затрат и накладных расходов. Накладные расходы – это около 15–25 % от прямых затрат.

Цели ценообразования

Этапы ценообразования

Методы ценообразования

Ресурсный. Система расчета основана на суммировании составляющих затрат. Стоимость определяют по текущим ценам на услуги и ресурсы, необходимые для реализации строительного проекта. Итоговая оценка стоимости складывается из возможных затрат по следующим статьям расходов:

Перечень затрат составляют на основании проектной документации или действующих нормативов.

Недостатки ресурсного метода ценообразования: трудности в обосновании текущих цен, используемых в расчетах, и сложность вычислений.

Ресурсно-индексный. Этот метод основан на ресурсном вычислении, но в нем дополнительно используют систему индексов (поправочные коэффициенты). Ресурсно-индексное ценообразование является наиболее востребованным, так как системы индексирования цен распространены во всех странах мира. Метод упрощает решение вопроса ценообразования в условиях инфляции.

В ресурсно-индексном и ресурсном механизмах образования цен необходимо определять сумму прямых затрат. С этой целью в сметах рассчитывают следующие величины:

Базисно-индексный. В данном методе ценообразования в строительстве используют системы текущих и прогнозируемых индексов по стоимости, определенной в базисном уровне цен (установленных на конкретную дату). Итоговая стоимость реализации проекта вычисляется умножением базисных цен на поправочные коэффициенты.

Пересчет применяют в следующих случаях:

Базисно-компенсационный. Этот алгоритм расчета основан на оценке фактических расходов. Итоговую стоимость строительной продукции определяют после завершения всех работ на объекте (при сдаче).

Ценообразование осуществляется в два этапа:

Базисно-компенсационный метод ценообразования определяет итоговую стоимость как сумму базисных и дополнительных значений, установленных в процессе работы.

Метод использования банка данных. Для расчета цен используют информацию о полной стоимости по спроектированным или уже построенным объектам. Соответствующие статьи расходов корректируют по коэффициенту удорожания.

Метод ценообразования определяют на предпроектной стадии по взаимному согласию между заказчиком и подрядчиком либо по указанию заказчика. Важно обеспечить точность оценки. Ошибка в расчетах влияет не только на итоговую стоимость строительной продукции, но и на решение о целесообразности ее производства.

Государственная система регулирования цен на строительную продукцию

Государственное регулирование в современной системе ценообразования в строительстве регламентирует ограничения и условия по уровню сметных затрат, которые учитываются при формировании итоговой цены строительной продукции. Государство не вмешивается в процесс образования цен напрямую, оказывая только косвенное влияние.

Существует три уровня регулирования: