Виды сметной документации

Для определения сметной стоимости строительства зданий и сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и др.

Сметная документация составляется в установленном порядке независимо от метода осуществления строительства – подрядным или хозяйственным способом.

Локальные сметы — это первичная сметная документация. Они составляются на отдельные виды работ и затрат по зданиям и сооружениям.

Локальные сметные расчеты составляют также на отдельные работы и затраты по зданиям и сооружениям или по общеплощадочным работам в тех случаях, когда отсутствуют детальные данные об объемах работ, вследствие чего расчет стоимости выполняется по укрупненным показателям и подлежит уточнению при разработке рабочей документации.

Объектные сметы объединяют в своем составе данные из локальных смет на объект в целом

Объектные сметные расчеты объединяют в своем составе (на объект в целом) данные из локальных сметных расчетов и подлежат уточнению.

Сметные расчеты на отдельные виды затрат предназначены для тех случаев, когда необходимо определить в целом по стройке размер средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например, компенсации в связи с изъятием земель под застройку и т.п.).

Сводный сметный расчет стоимости строительства составляется на основе объектных сметных расчетов (смет) и сметных расчетов на отдельные виды затрат.

Сводка затрат — это сметный документ, определяющий стоимость строительства предприятий, зданий, сооружений или их очередей, когда нарядус объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского идругого назначения.

Основными документами для составления смет являются:

1. Техническое задание или Ведомость объемов работ. В этих документах должны быть подробно прописаны все выполняемые операции с указанием ресурсов и материалов, используемых для выполнения работ, а также их характеристики; геометрические характеристики конструктивных элементов (например, толщина слоя, глубина траншеи и т.д.). В обязательном порядке в документе должны быть указаны объемы работ. Правильность и грамотность сметы зависит от степени подробного описания этих документов.

2. Сметные нормативы (ТСН, МТСН, ФЕР, ТЕР). Основным критерием для сметы является нормативная база, а также месяц и год выпуска индексов пересчета в текущие цены для данной нормативной базы.

3. Условия выполнения работ. Внешние и внутренние условия производства работ. Например, стесненность, выполнения работ в охранной зоне действующих инженерных систем, вредность, работы на высоте и прочее. Грамотно описанные в исходных документах условия выполнения работ могут значительно повлиять на конечный результат сметной стоимости.

4. Требования Заказчика. Необходимо изначально знать требования, выдвигаемые Заказчиком, к оформлениюсметной документации. Типовой расчет (ремонт или строительство), применение поправочных коэффициентов, по какой форме составляется смета и прочее. Желательно иметь пример сметы, взятый у Заказчика.

5. Прочие работы и информация. При составлении смет большую роль играют прочие работы, которые не входят в основные ремонтно-строительные работы, такие как стоимость проектных работ, согласования, технический надзор, авторский надзор, временные здания и сооружения, охрана объекта и т.п.

1.2 Составление смет по единичным расценкам

Составление смет по единичным расценкам осуществляется как в базисном, так и в текущем уровнях цен или в двух уровнях цен одновременно, когда такая необходимость установлена заказчиком сметной документации.

Стоимость материалов, изделий и конструкций, не включенных в стоимость прямых затрат по базисным единичным расценкам (т.н. “неучтенные ресурсы”) и приводимых отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки, принимается, как правило, в текущем уровне цен по условиям поставки (комплектации) или путем индексации базисной стоимости. В актах выполненных работ фактическая, текущая стоимость ресурсов, подтверждается соответствующими расчетно-платежными документами и данными складского и производственного учета.

Указанный подход является основой новой системы сметного ценообразования в строительстве и реализует ее основной принцип – контроль сметной стоимости (как со стороны заказчика), так и со стороны подрядчика (внутрифирменный контроль) через контроль стоимости основных (ценообразующих) ресурсов (строительных материалов, изделий и конструкций).

В процессе строительного производства участвуют огромное количество материальных ресурсов. Детальная выборка материалов из сметы на строительство многоквартирного жилого дома может составлять до 20-25 тысяч наименований по маркам, классам, сортаментам и т.д. Просчитать фактические цены по такой номенклатуре практически не представляется возможным. Все эти материалы делятся на две группы:

1-я группа – вспомогательные (или, как их часто называют, “прочие”) материалы. К ним относятся всевозможные метизы, мелкие металлоконструкции, электроды, добавки, лакокрасочные и битумные материалы и т.д.

2-я группа – основные (ценообразующие) материалы, конструкции и изделия. Это бетонные и железобетонные изделия, кирпич, арматура, растворы и бетоны и т.д.

Номенклатура вспомогательных материалов по сметам в несколько раз превосходит номенклатуру основных материалов, но при этом общая стоимость основных материалов составляет не менее 95% общей стоимости материалов. Влияние вспомогательных материалов составляет около 5%. Следовательно, важнейшей задачей является максимально точное определение сметной стоимости основных материалов, а вспомогательные могут быть приняты по средним ценам. Даже если при детальном расчете (как при ресурсном методе) какие-то прочие материалы окажутся дороже или дешевле среднего уровня, то в своей совокупности происходит “погашение” дешевых и высоких цен, а с учетом 5% влияния – погрешность сметных расчетов окажется ничтожной.

Система единичных расценок предусматривает, что все вспомогательные материалы просчитаны разработчиками расценок и включены по средним (средневзвешенным) базисным ценам. При составлении смет они будут проиндексированы в текущий уровень цен. Из чего следует, что составление локальных смет по единичным расценкам в новой сметно-нормативной базе предусматривает определение стоимости основных (ценообразующих) материалов..

В отдельных единичных расценках (ФЕР-2001, ТЕР-2001) в графу 4 “Прямые затраты” и графу 8 “Материалы” не включена стоимость основных строительных материалов, изделий и конструкций, принимаемая исходя из проектных решений и текущих цен по условиям поставки (комплектации). Такие материалы приводятся отдельной строкой непосредственно в единичных расценках с указанием кода, наименования и расхода на измеритель расценки. Техническая характеристика принимается по проектным данным (рабочим чертежам). Такие расценки получили наименование – “открытые”.

При составлении локальной сметы и при расчетах за выполненные работы стоимость работ по таким расценкам определяется двумя строками:

в первой строке исчисляется стоимость работ по соответствующей единичной расценке;

во второй строке, стоимость не учтенных расценками материалов, изделий и конструкций.

По некоторым материалам, изделиям и конструкциям в расценках указаны только наименования, а расход их принимается по проектным данным (рабочим чертежам).

В случаях, когда на момент составления сметной документации отсутствуют данные о стоимости материалов, необходимо использовать данные о ценах, приводимые в Сборнике средних сметных цен на материалы, изделия и конструкции и другие справочно-информационные материалы о текущих ценах на строительные ресурсы. По материалам поставки заказчика сведения о ценах формируются по данным заказчика.

Позиции смет по открытым расценкам очень наглядны и легко контролируемы. Сразу виден основной материал, его расход и сметная стоимость. Закрытые расценки не обладают данным преимуществом, особенно, когда потом стоимость будет индексироваться в текущий уровень цен.

Поэтому варианты формирования локальных смет могут различаться по следующим признакам и решениям:

По уровню цен основных (выведенных за расценку) материалов:

— в базисном уровне цен;

— в текущем уровне цен;

(в обоих случаях основная строка расценки приводится в базисном уровне, а потом индексируется).

По методу группировки основных материалов в смете:

— основные материалы приводятся сразу под основной строкой расценки;

— основные материалы группируются в конце сметы или раздела с объединением расхода одинаковых материалов.

По методу определения цен на основные материалы:

— основные материалы принимаются по средним (средневзвешенным) ценам из специализированных сборников средних сметных цен на материалы (типа ССЦ);

— основные материалы принимаются по фактическим текущим ценам по данным поставки (комплектации);

— часть материалов принимается по средним ценам, а часть по фактическим;

— основные материалы индексируются из базисного уровня цен (редко применятся, так как ведет к большим погрешностям).

При обосновании фактических цен могут, по просьбе заказчика, составляться калькуляции сметной стоимости материалов и калькуляции сметной стоимости транспортных расходов.

В конце локальной сметы (или раздела) базисные итоги затрат по оплате труда, машинам и включенным в расценки прочим материалам индексируются в текущий уровень цен. При этом общий итог стоимости материалов в текущем уровне цен получается сложением проиндексированной в составе расценок стоимости прочих материалов и основных материалов, уже принятых сразу в текущем уровне цен.

Указанный вариант обеспечивает наименьшую погрешность сметных расчетов, сопоставимую с составлением смет ресурсным методом.

1.3 Состав сметной документации (виды смет)

1.3.1. Локальная смета

Левая половина сметы содержит описательную часть в которой представлен шифр и перечень работ и затрат, необходимых при производстве строительных, ремонтно-строительных, монтажных, пусконаладочных работ. В этой половине также указываются единицы измерения (масса, штуки, метры, комплекты и прочие физические параметры.)

Во второй половине сметы даются прямые затраты в рублях по выполнению описательно части работ на указанную единицу измерения, количество единиц измерения и произведение единиц измерения на их количество.

В результате каждая строчка несет информацию о стоимости работ, описанных в левой части сметы в денежном выражении.

Складывая итоги всех строчек, получаем сумму затрат, необходимых для проведения того или иного вида работ.

Локальная смета может включать следующие разделы:

• строительные работы (земляные работы, фундаменты и стены подземной части, стены, каркас, перекрытия, перегородки, полы и основания, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы);

• специальные строительные работы (фундаменты под оборудование, специальные основания, каналы, химические защитные покрытия и прочие работы);

• внутренние санитарно-технические работы: водопровод, канализацию, отопление,

• газоснабжение;

• монтаж оборудования: приобретение и монтаж технологического оборудования, технологические трубопроводы, технологические металлические конструкции и т.п.;

• вентиляцию и кондиционирование;

• электромонтажные работы;

• низковольтные сети;

• КИП (контрольно-измерительные приборы) и автоматику.

В общем случае смета представляет собой ведомость, в которую сведены единичные расценки, сгруппированные по разделам.

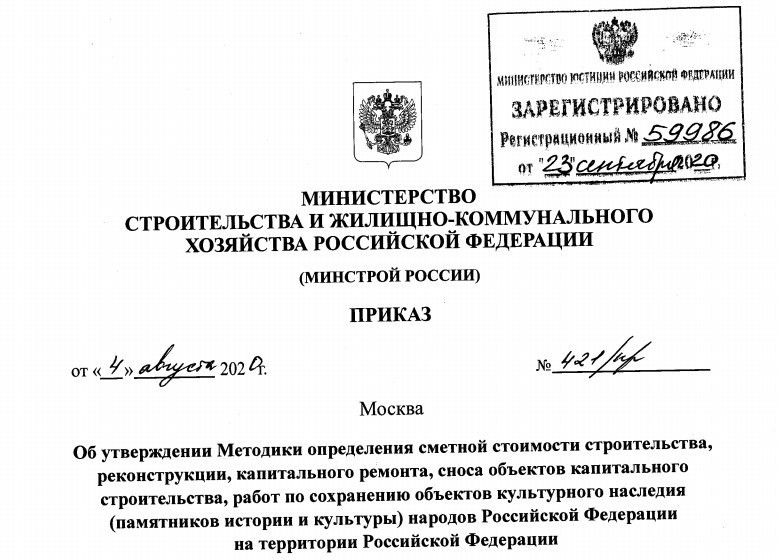

Состав сметной документации и требования к ее оформлению по новой методике

Блог сметчика

С 5 октября вступила в действие новая методика, согласно приказа 421/пр от 4августа 2020г.

С 6 октября отменён мдс-35 приказом минстроя рф от 6 октября 2020г. №592/пр.

Тагиров Артур Маратович, руководитель службы поддержки сметчиков АЙТАТ.РФ, советует в ближайшее время выполнить 7 шагов.

Чтобы знать, как поменяется работа сметчика, продолжаем изучать новую методику.

1.Состав сметной документации и требованияк ее оформлению

Сметная документация

В сметную документацию входит:

Частью сметы являются:

Нумерация смет

Сметам присваивают шифр:

В сметах сквозная нумерация. Например, СР-1 (п.29 методики);

Номера локальных смет – это трех групп цифр:

Номер объектной сметы – это две группы цифр:

В «Своднике» можно указывать этап строительства (п.32 методики);

Сводка затрат без букв и порядкового номера (п.33 методики);

Нумерация локальных и объектных смет можно дополнить группой цифр, указывающих этап строительства (п.34 методики).

Данные для составления смет

Расчеты делаем на основании:

Сметы считаем на конструктивные решения или виды работ учитывая технологию и последовательность (п.36 методики);

Сметы детализируются на элементы или комплексы работ заказчиком. Детализация по архитектурным, функционально-технологическим, конструктивными инженерно-техническим решениям, согласно проектной или иной тех.документации (п.37 методики).

Сметы кроме локальных

Сметы на отдельные виды затрат – это затраты не учтенные сметными расценками (п.38 методики);

Объектные сметы состоят из итоговых сумм локальных смет. Объектную смету не составляют, если одна локальная смета (п.39 методики);

Сводный сметный расчет составляем на объект, включая цифры из объектных или локальных смет (п.40 методики);

Производственные и непроизводственные объекты нельзя объединять в один сводник. Чтобы объединить информацию – делаем сводку затрат (п.41 методики).

Округление в сметах

Локальные сметы в базисно-индексном методе – в рублях с округлением до двух знаков после запятой (до копеек);

Локальные сметы в ресурсно-индексном и ресурсном методах – в рублях с округлением до рублей, без копеек;

Объектные сметы – в тысячах рублей с округлением до двух знаков после запятой;

Сводный сметный расчет – в тысячах рублей с округлением до двух знаков после запятой;

Сводка затрат – в тысячах рублей с округлением до двух знаков после запятой (п.42 методики);

2.Локальные сметные расчеты (сметы)

Базисно-индексный метод

Образцы локальных сметных в приложениях 2-4 (п.43 методики);

Стоимость базисно-индексного метода, приводится в двух уровнях цен: базисном и текущем (п.44 методики);

При расчетах в базисном уровне используем расценки включены в ФРСН (п.44 методики);

Если нет цен на материал или оборудование:

Несколько вариантов индексации:

Ресурсный и ресурсно-индексный метод

Ресурсный и ресурсно—индексный метод рассчитываем в текущем уровне цен (п.46 методики);

По каждой позиции выделяют следующие показатели:

Потребность в ресурсах определяется:

Если в расценке не указан расход ресурсов, то применяем по проектной документации.

Смету делим на разделы, в соответствии с проектной или иной тех.документацией (п.51 методики).

Коэффициенты в смете

Для учета усложняющих факторов и условий работ, используются коэффициенты к расценкам из Приложения N 10 к Методике (п.52 методики);

При применении нескольких коэффициентов перемножаем друг на друга, а результат округляется до семи знаков после запятой (п.56 методики);

Если нет нужных расценок в ремонтных сборниках (ГЭСНр):

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ не применять:

Коэффициенты 1,15 к ОЗП(ЗПМ) и 1,25 к ЭМ, применяются одновременно с другими коэффициентами (п.61 методики).

Перевозка, погрузка-разгрузка, перебазировка

Погрузку, перевозку и разгрузку учитывать дополнительно при демонтаже строительных конструкций и оборудования (п.62 методики);

Учитывать перевозку на расстояние сверх учтенного (п.63 методики);

Перевозку брать отдельной строкой с указанием кода ресурса, к которому относятся перевозка (п.63 методики);

Перебазировки машин дополнительно учитывать по данным из ФРСН (п.64 методики).

Приготовление в построечных условиях, неучтенные материалы, оборачиваемость ресурсов

Приготовление материалов в построечных условиях или на базах дополнительно учитывать по данным из ФРСН (п.65 методики);

Расход материалов, не учтенных в расценках, определяется на основании проекта или иной тех.документации с учетом трудноустранимых потерь и отходов (п.66 методики);

В сметных нормах учтена неоднократной оборачиваемость ресурсов (п.67 методики);

Оборачиваемые ресурсы с литерой «П» применять по нормативной оборачиваемости, указанной в тех.часть сборников (п.68 методики);

Если невозможно достичь нормативного числа оборота ресурсов (опалубка, крепления и т.п.), работаем по методике трудноустранимых потерь и отходов материальных ресурсов включенных в ФРСН (п.69 методики);

Стоимость материалов и оборудования, указывать в смете не зависимо от того, кто их приобретал заказчик или подрядчик – материал заказчика, материал подрядчика (п.70 методики);

Если используется материал повторного использования стоимость определяется заказчиком (п.71 методики).

В сметах учитываются:

Электроэнергия

При использовании передвижных источников снабжения разница в стоимости электроэнергии дополнительно учитывается (п.73 методики);

Электроэнергия для ручного инструмента относится к материальным ресурсам. Данная энергия учитывается дополнительно, при указаниях в тех.части к сборникам расценок (п.74 методики).

Вспомогательные ненормируемые ресурсы

При использовании ГЭСНм и ГЭСНмр дополнительно учитывать вспомогательные ненормируемые ресурсы (ветошь, бумага, керосин, бензин, смазочное масло, солидол):

Накладные расходы и сметная прибыль

Накладные расходы и сметной прибыли определяется по нормативам, включённым в ФРСН:

Итоги в сметах

Итоги по позиции в смете включают:

Итоги по разделам и по смете включают:

Стоимость материалов, оборудования, работ и услуг на основании конъюнктурного анализа указывается отдельно (п.77 методики).

В сметах указывается расчетный измеритель конструктивного решения(например, м 3 кладки, м 2 площади кровли, м 2 суммарной площади) (п.78 методики)

В следующий раз

Продолжение читайте в Базе знаний

Действующий сметчик, сметный блогер

Диляра Сайфутдинова