Как вести управленческий учет в строительстве

Каждая отрасль имеет свою специфику, которую обязательно нужно учитывать при организации учета. Строительная деятельность отличается от большинства других составом бюджетных статей и их сметным характером. Есть и другие важные нюансы планирования. Рассмотрим, какие особенности финансового управления оказывают влияние на ведение и организацию управленческого учета в строительных компаниях.

Что собой представляет управленческий учет

Управленческий учет – это системная деятельность по всестороннему анализу (измерению, обобщению, истолкованию и т.п.) различных производственных показателей, оказывающих влияние на принятие решений по управлению.

Управленческий учет существует наряду с бухгалтерским, напрямую связан с ним. Бухучет является фундаментом и информационной платформой для показателей управленческого учета.

В зависимости от того, какие именно показатели изучаются, управленческий учет можно подразделить на:

На что направлен управленческий учет

Цель управленческого учета – обеспечить руководство информацией, на основе которой будут приниматься решения. В рамках поставленной цели эта деятельность призвана выполнять следующие задачи:

Специфика строительной отрасли с точки зрения управленческого учета

Для строительства как деятельности характерен ряд специфических нюансов, которые обуславливают повышенный финансовый риск при реализации проектов в этой сфере. Управленческий учет позволяет значительно уменьшать степень риска, если он организован и ведется на основе принятых во внимание отраслевых факторов.

НАПРИМЕР. Строительная фирма возводит многоквартирный дом, жилье в котором планируется реализовать. Чем ближе завершение стройки, тем выше цена квартир. В готовом и принятом доме они будут стоить значительно дороже, чем на начальном этапе строительства. Поэтому трудно соотнести план строительства с планом реализации квартир. Нужно вести учет таким образом, чтобы на каждом этапе продавать столько квартир, учитывая меняющуюся цену, чтобы иметь возможность как минимум финансирования данного этапа строительных работ.

Методики управленческого учета

В настоящее время разработано несколько информационных систем управленческого учета, которые по-разному подходят к бюджетированию:

Данные методики применяются в строительстве в интеграции. Особенно важно использование «Стандарт-кост», поскольку проектно-этапный характер данного производства предусматривает достижение конкретных нормированных показателей – строительных стандартов.

К СВЕДЕНИЮ! Знаменитое «правило Гантта» гласит, что расходы, превышающие нормы, не должны включаться в затратные счета, а относиться на тех лиц, кто за них ответственен.

Отечественные сложности внедрения управленческого учета

Главная причина, по которой более 2/3 руководителей компаний принимает управленческие решения большей частью интуитивно, – отсутствие понимания необходимости такого учета. Кроме этого, можно выделить еще ряд препон, стоящих на пути эффективного бюджетирования в строительной отрасли:

Основные принципы организации управленческого учета в строительстве

Принимая во внимание специфику строительной отрасли и объективные трудности внедрения управленческого учета, особенно автоматизированного, можно обобщить рекомендации для строительных компаний, которые стремятся ввести у себя эффективный управленческий учет:

Данные управленческого учета имеют значение не только для бухгалтерии, но и для всей политики менеджмента строительной организации. На их основе могут быть сформированы общепонятные формы финансовой отчетности, такие как баланс, отчет о прибылях и убытках и др. Результативность данного вида учета позволит вывести управление компанией на качественно новый уровень – интегрированный, который увязывает учет с каждым этапом строительной деятельности и помогает достигать запланированного результата, в первую очередь, финансового.

Управленческий учет в строительстве

Автор: Юрий Мартынов

Руководитель проектов 1С-WiseAdvice

Рынок строительных услуг — один из самых крупных, с высокой конкуренцией, и на нем представлены компании различных масштабов от частных мастеров до строительных холдингов. Собственникам и руководителям компаний для принятия решений по управлению бизнесом необходим огромный объем информации.

В качестве базы для формулирования управленческих решений может использоваться бухгалтерский учет, однако, часто необходимо анализировать данные с бо́льшим количеством сопутствующих аналитик, чем это возможно в «1С:Бухгалтерии». Например, если возникла необходимость проанализировать эффект от реализации различных проектов.

Чтобы повысить эффективность управления текущей деятельностью, строительные фирмы используют управленческий учет и бюджетирование. Использование программ для управленческого учета и бюджетирования в строительной организации обеспечивают руководителей и менеджеров компании необходимой информацией. Строительные организации являются наиболее специфическими, в которых классические принципы бюджетирования не всегда применимы, поэтому для получения качественных результатов при внедрении необходимо учитывать особенности строительной отрасли.

Особенности управленческого учета в строительной отрасли

Основной особенностью строительной деятельности является то, что подрядные фирмы реализуют несколько проектов одновременно. В такой ситуации необходимо собирать и сортировать большой объём финансовой информации по каждому проекту. Каждый строящийся объект является уникальным, необходимо рассчитывать маржинальную стоимость каждого объекта. На рынке есть ряд программ, предназначенных для ведения управленческого учета в строительстве.

В строительной организации бюджетирование по объекту определяется договором с Заказчиком, при этом затраты по проекту часто появляются еще до подписания договора. Дополнительной спецификой строительства как вида деятельности является:

Эти особенности обусловлены техническими особенностями строительного производства и организацией строительства, территориальной разрозненностью объектов строительства. Данные пункты характерны как для крупных строительных холдингов, так и для небольших подрядных организаций.

Автоматизация управленческого учета в строительной организации

Программа управленческого учёта в строительстве позволяет получать оперативную информацию в режиме реального времени по любому этапу работ. Многие небольшие компании для планирования своей деятельности используют Excel. Программа имеет весь необходимый функционал для формирования основных управленческих отчетов по анализу строительного бизнеса:

Использование Excel для автоматизации оперативного учета в строительстве может быть оправдано для небольших компаний, где объем финансовых данных небольшой. Однако, по мере развития бизнеса, таблицы Excel увеличиваются и требуют очень много времени для поддержания корректности учета. Чем крупнее бизнес, тем сложнее поддерживать актуальность учета в огромных связанных таблицах.

Не обладая специальным образованием и навыками программирования, вполне вероятно сделать ошибку при составлении отчетов, что может повлечь за собой реализацию неверных управленческих решений. Данная ситуация абсолютно недопустима для бизнеса. Именно по этой причине наиболее оптимальным решением будет выбор специализированных программных продуктов для автоматизации управленческого учета и бюджетирования в строительной организации.

Альтернативой Excel для автоматизации управленческого учета строительных компаний малого бизнеса являются готовые онлайн-сервисы, поддерживающие разделение учета по проектам.

Одним из таких решений является «Управленка» – уникальный сервис, который учитывает специфику строительной отрасли.

Данный сервис позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию как по финансам компании в целом, так и по каждому проекту в отдельности, рассчитать прибыль и рентабельность проектов кассовым способом.

Рис. 1 Сервис «Управленка»

Сервис предлагает массу возможностей для автоматизации финансового учета в строительстве:

В распоряжении клиента, который пользуется «Управленкой», будут:

С помощью сервиса можно точно определить, сколько денег приносит тот или иной проект, а, может быть, он вообще тянет компанию на дно. Также он помогает планировать платежи и избегать кассовых разрывов, и вам не нужно беспокоиться о том, хватит ли денег на выплату зарплаты или оплату подрядчикам.

Результативность управленческого учета позволит вывести управление компанией на качественно новый уровень, который увязывает учет с каждым этапом строительной деятельности и помогает достигать запланированного результата, в первую очередь, финансового.

Новости

Категории

В. Ларионова. Построение системы управленческого учета в строительной компании

Построение системы управленческого учета в строительной компании.

Статья опубликована в газете «Строительный эксперт» №7

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ.

В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи:

Существует 2 варианта организации управленческого учета:

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения.

Необходимо разработать целую систему, включающую в себя:

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

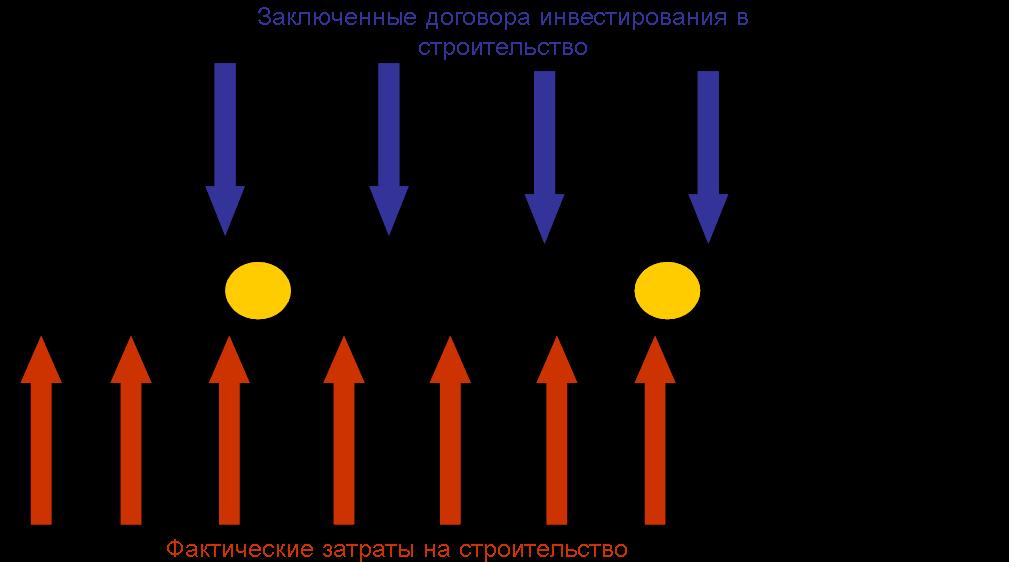

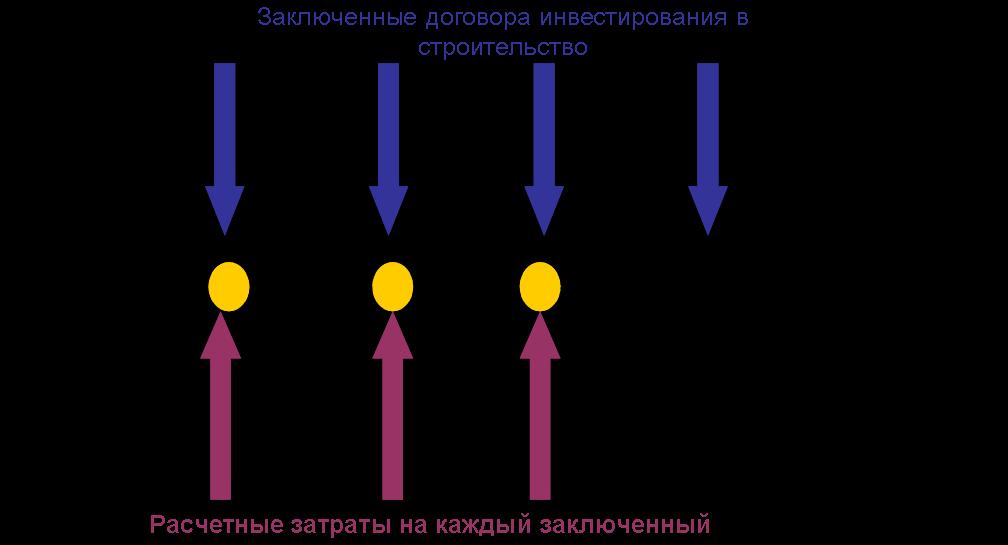

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще).

Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету строительной компании