Фццс вопросы и ответы по ценообразованию в строительстве

Ответы Минстроя и Главгосэкспертизы на вопросы о реформе ценообразования в строительстве

Мы воспользовались отличной возможностью задать вопросы представителям Минстроя и Главгосэкспертизы в рамках международной выставки Batimat 2020.

Про новые прогрессивные, достоверные, пересчитанные индексы, которые полностью отражают действительность так, что от исполнителей на конкурсах по строительству бюджетных объектов, которым достаточно одного такого индекса на регион, будет не отбиться…

Про привязку ГЭСН к постоянно актуализирующемуся КСР и что с этим всем теперь делать. Про отсутствующие РТМ в открытом доступе… Про презентации и разъяснения представителей Минстроя с ответами на вопросы сообщества о реформе. Про потраченные деньги (и сколько их еще потребуется влить)? Про план реформы и научно-экспертный совет…

Тема очень актуальна для строителей, подрядчиков, проектировщиков, производителей и поставщиков материалов и технологий.

Ситуация с ценообразованием

Заместитель директора департамента ценообразования Минстроя (и попутно Председатель Комитета ОМОР РСС по ценообразованию и сметному нормированию в строительстве) Сергей Головин рассказал про текущее состояние реформы ценообразования в строительстве, разработку методических и нормативных документов в сфере ценообразования, про утвержденную базу 2020 года (правда в ценах 2000 года, но обещал пересчитать в текущих ценах), определение НМЦК и составление сметы контракта.

О доработке и планируемом выпуске методик Минстроя России, регламентирующих вопросы ценообразования в строительстве

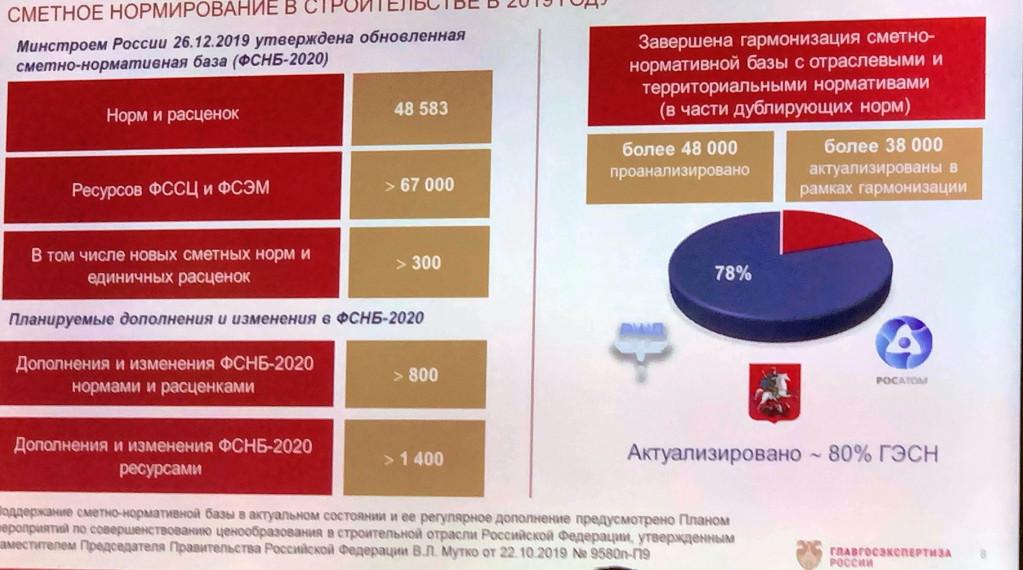

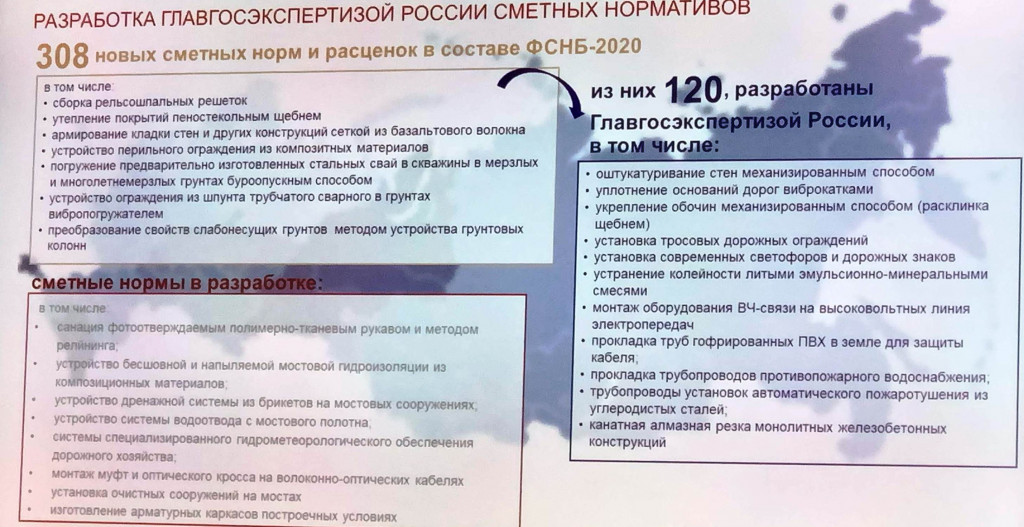

Начальник Управления сметного нормирования ФАУ «Главгосэкспертиза России» Андрей Савенков подробно и понятно остановился на порядке планирования, разработки, рассмотрения, экспертизы и утверждения сметных нормативов, вопросах формирования и ведения классификатора строительных ресурсов (смотрите приказ Минстроя России от 13 января 2020 года № 2/пр). О ежегодном планировании разработки (актуализации) сметных норм, методик нормативных затрат по инженерным изысканиям (СБЦ), собственно самих методик, необходимых для определения сметной стоимости. Очень профессиональное и подробное выступление, все «по-полочкам». Все бы так.

Рассказал о планах выпуска дополнения №1 к база ГЭСН и ФЕР 2020 до момента ввода ее в действие (до 31 марта 2020).

Заместитель начальника управления контроля строительства и природных ресурсов ФАС России рассказал о переходе субъектов градостроительных отношений к единой цифровой среде. О планах ФАС на базе ФГИС ЦС создать технологическую цифровую платформу в сфере строительных ресурсов, которая даст возможность производителям, поставщикам и покупателям совершать цифровые сделки купли-продаж строительных ресурсов на открытом рынке.

Начальник отдела нормотверчества и взаимодействия с территориальными органами Антон Селезнев рассказал о следующем:

Наши вопросы к коллегам из Минстроя и их ответы

Почему так долго утверждали План реформы?

Ответ: Все дело было в вице-премьере, который его так долго согласовывал. Теперь у нас новый вице-премьер и все будет не так, как раньше.

Что происходит с научно-экспертным советом при Минстрое, на результаты деятельности которого по анализу методик, баз, дополнений постоянно ссылаются в Главгосэкспертизе и Минстрое? Кто входит в его состав, по какому принципу отбирались эти люди, где результаты их работы на сайте Минстроя?

Ответ: а что там не так? Неужели ничего нет? Проверим, насколько актуальна информация.

Когда подрядчикам будет интересно участвовать в торгах?

Ответ: Процесс поступательный, начали с вопроса улучшения самих сметных нормативов, подошли к НМЦК и смете контракта. Теперь еще индексы. Без достоверного мониторинга цен регионами и изменении ситуации с индексами этого добиться невозможно. Изменение уровня зарплат (рост 10-20% по регионам) позволило пересмотреть все индексы (путем расчетного метода) в сторону увеличения.

Что с ресурсным методом?

Ответ: Переход будет, даже возможно раньше. Сметчики уже на 50% работают ресурсным методом, когда составляют сметы по прайс-листам. Во ФГИС будет создан личный кабинет субъектов, добавится возможность подавать сведения от основных поставщиков торговых для расчета индексов будет использоваться для дальнейшего перехода на ресурсно-индексный метод. И 2022 года ждать не будем, если субъекты к этому будут готовы.

Почему в новой базе 2020 снижены трудозатраты?

Ответ: Эта проблема тянется с давних времен. Еще с разработки СНиР-91Р 1991 года, когда применяли поправочные коэффициенты. Л.Н.Подгорная, кстати, при разработке базы ТСН 98 года не допустила дублирования поправочных коэффициентов. И всегда заявляла, что в ГЭСН с учетом двойного учета дифференцированного коэффициента, были завышены трудозатраты. К сожалению, на федеральном уровне это ранее замалчивали. Получается, что в этот раз вернули справедливость, хоть это многим и не нравится. Да, есть такое, что после гармонизации с базой ТСН сделано это было не повсеместно, а лишь там, где затраты труда по ТСН-2001 оказались меньше, чем были в ГЭСН-2017. Думаем, как это решать…

Об утверждении (второй год) 23 новых методик.

Как относятся юристы к тому, что базу 2020, НЦС многократно перевыкладывали на сайт Минстроя?

Ответ: Мы про это с ними не разговаривали.

Что с методиками по НР и СП?

Ответ: Ждем в марте. Хороших изменений там ожидается много. Например, в перечень учтенных нормативами накладных расходов затрат теперь не будет входить банковская гарантия, расходы на добровольное страхование страховых рисков объектов, производимых по требованию заказчика. Исключение понижающих коэффициентов к нормативам накладных расходов 0,85 и 0,94. Благодаря росту ЗП размер НР также возрастет.

О ситуации с базой 2020

Проведена большая работа, много изменений, актуализаций. Базу специально выпустили раньше, чтобы получить обратную связь от разработчиков сметных программ, сообщества. Все ошибки будут исправлены (где какие строчки, тексты, таблички поплыли) замечания и корректировки будут учтены в дополнении №1.

Классификатор строительных ресурсов (КСР) и федеральный сборник сметных цен (ФССЦ) также будут коррелироваться.

Когда пересчитаете базу 2020 в ценах 2020?

Ответ: Можно хоть сейчас рассчитать ФЕР в уровне 2020 для Мособласти, но что делать с регионами? Существует реальная проблема с достоверностью мониторинга в регионах и мы занимаемся ее решением. Один Минстрой без активного участия регионов эту проблему не решит.

Когда будут обещанные индексы к элементам затрат?

Ответ: планируем выпустить в течение года ежеквартальные. Многое опять же зависит от качества работы регионов.

А вы готовы к изменениям?

По материалам Telegram-канала «Просто о сметах». При перепечатке ссылка обязательна.

От редакции: На прошлой неделе Президент нам говорит про «. стабильность, спокойное развитие страны, побольше уверенности в себя, побольше ресурсов всяких, жирка, что называется. »

Многое «застряло» с прошлого года. Обещания прошлого года остались обещаниями. Реформа и выпуск методик затягивается. Прекрасный повод под предлогом не только коронавируса, но и упавшего курса рубля чиновникам вообще ничего не делать. Что будет со строителями с их повышенными индексами, пересчетом базы 2020 (теперь вообще не пересчитывать? а если считать, то в каких ценах? до обвала или подождать ЧТО будет после? Минстрой как знал).

Теперь ответы на все эти вопросы не знает никто.

Да кому теперь до них есть дело? Тут проблемы поважнее.

Фццс вопросы и ответы по ценообразованию в строительстве

Вопросы-ответы ФАУ ФЦЦС

ABK

Дата: Суббота, 20.04.2013, 08:11 | Сообщение # 11

Вопрос: К каким затратам относится стоимость Малых архитектурных форм изготовленных промышленными предприятиями (скамья, урна, детские игровые комплексы и прочее): к стоимости СМР (4 графа ССР) или к стоимости оборудования, мебели и инвентаря (6 графа ССР); каким нормативным документом следует руководствоваться при составлении смет на их установку.

Ответ: Стоимость малых архитектурных форм, изготовленных промышленными предприятиями, включается в объем строительно-монтажных работ (графа 4 ССР).

Извлечение из письма от 07.04.2010 №13177-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:11 | Сообщение # 12

Вопрос: Наше учреждение является муниципальным заказчиком и в рамках своих полномочий проводит аукционы на строительство объектов. В последнее время Государственное автономное учреждение ЯО «Государственная экспертиза в строительстве» выдвигает требования о предварительном (до выдачи соответствующего положительного заключения) согласовании стоимости материалов и оборудования, отсутствующих в действующих сметных нормативах и учтенных в сметах по прайс-листам, которые в свою очередь, являются приложением к сметной документации.

Просим дать разъяснение в части соответствия действующему законодательству требований учреждений, осуществляющих государственную экспертизу проектно-сметной документации, о предварительном «согласовании» стоимости материалов и оборудования, отсутствующих в сметных нормативах.

Ответ: До утверждения федерального сборника сметных цен на оборудование, применяемое в строительстве, оценку достоверности сметной стоимости оборудования, принятую при разработке сметной документации, а также стоимость материалов, изделий и конструкций, отсутствующих в сборнике государственных сметных нормативов «Федеральные сметные нормативы на материалы, изделия и конструкции, применяемые в строительстве» следует определять в текущем уровне цен на основании информации о текущей стоимости применяемого оборудования, материалов, изделий и конструкции, представленной проектировщиком и согласованной с заказчиком.

При этом государственной экспертизой должен осуществляться сопоставимый анализ представленной стоимости оборудования, материалов, изделий и конструкций со стоимостью сообщаемой производителем (поставщиком).

Извлечение из письма от 23.04.2010 №16387-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:12 | Сообщение # 13

Вопрос: Согласно Методике определения стоимости строительной продукции на территории РФ (МДС 81-35.2004 п. 4.48) цена оборудования может определяться на основании информации, предоставляемой отечественными и зарубежными производителями. Цена материалов, отсутствующих в сметно-нормативной базе, согласно Указаниям по применению федеральных единичных расценок на строительные и специальные строительные работы (МДС 81-36.2004 п. 6.4) также может определяться по текущим ценам.

Проектные организации принимают стоимость оборудования, материалов по прайс-листам, размещенным в Интернете, по телефону от поставщика и др. Материалы и оборудование с одинаковыми техническими характеристиками могут иметь в зависимости от производителя, фирм-поставщиков и дизайна различные стоимости, кроме того, стоимость некоторого оборудования подтверждается фирмой только после официального запроса от потенциального покупателя.

При проверке обоснованности и достоверности сметной стоимости экспертными органами возникает вопрос: должен ли заказчик-инвестор согласовывать стоимость (прайс-листы) материалов и оборудования (Ф.И.О., подпись, печать) на стадии разработки сметной документации рабочего проекта. Если такого согласования не требуется, что должно являться подтверждением стоимости материалов и оборудования.

Ответ: До утверждения Федерального сборника сметных цен на оборудование, применяемое в строительстве оценку достоверности сметной стоимости оборудования, принятого при разработке сметной документации, а также стоимость материалов, изделий и конструкций, отсутствующих в сборнике государственных сметных нормативов «Федеральные сметные нормативы на материалы, изделия и конструкции, применяемые в строительстве» следует определять в текущем уровне цен на основании информации о текущей стоимости применяемого оборудования, материалов, изделий и конструкций, представленной проектировщиком и согласованной с заказчиком.

При этом государственной экспертизой также может осуществляться сопоставимый анализ представленной стоимости оборудования, материалов, изделий и конструкций со стоимостью сообщаемой производителем (поставщиком).

Извлечение из письма от 12.03.2010 №9155-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:12 | Сообщение # 14

Вопрос: В соответствии с положением «О проведении проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета» утвержденным постановлением Правительства РФ № 427 от 18 мая 2009 года, п.18: «До включения норматива цены конструктивного решения в федеральный реестр сметных нормативов оценка расчетов, содержащихся в сметной документации, проводится в целях установления их соответствия иным сметным нормативам (в том числе элементным сметным нормам), включенным в федеральный реестр сметных нормативов».

В соответствии с п. 7 сборника «Федеральных сметных цен на материалы, изделия и конструкции, применяемые в строительстве. Общие положения. Приложения» «При отсутствии в настоящих сметных ценах какого-либо наименования (марки) материалов, изделий и конструкций, используемых строительной организацией применительно к конкретному проекту, стоимость таких материальных ресурсов принимается по обосновывающим документам в уровне цен на I января 2000 г.».

Допускается ли при составлении сметной документации применение п.7 сборника «Федеральных сметных цен на материалы, изделия и конструкции, применяемые в строительстве», поскольку определенная указанным образом сметная цена будет отсутствовать в федеральном реестре сметных нормативов?

Ответ: Стоимость материалов, изделий и конструкций, отсутствующих в сборнике государственных сметных нормативов «Федеральные сметные цены на материалы, изделия и конструкции, применяемые в строительстве» следует определять в текущем уровне цен на основании информации о текущей стоимости материалов, изделий и конструкций, представленной проектировщиком и согласованной с заказчиком.

При этом пересчет в базисный уровень цен производится установленным порядком с применением индекса на материалы.

Извлечение из письма №7104-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:13 | Сообщение # 15

Вопрос: 13 октября 2008 года приказом Министерства регионального развития РФ №207 утверждены Государственные сметные нормативы. Государственные элементные сметные нормы на ремонтно-строительные работы, раздел 63 «Стекольные, обойные и облицовочные работы» предусматривают в работах «смена обоев» следующее разделение обоев: 63-6-1 обычного качества, 63-6-2 улучшенных, 63-6-3 высококачественных.

28 июля 2009 года приказом Министерства регионального развития РФ №308 утверждены Государственные сметные нормативы «Федеральные сметные цены на материалы, изделия и конструкции, применяемые в строительстве». В разделе группы: «Обои» обои виниловые моющиеся имеются позиции: 101-1992 обои высококачественные, 101-1831 обои улучшенные, грунтованные, а также использован термин «обыкновенного» качества позиция 101-1830.

В связи с приведенной в данных документах классификацией обоев, просим разъяснить каким документом необходимо руководствоваться в сметной работе, так как нормативные акты (ГОСТ, ТУ и др.) не содержат классификации обоев по указанным выше показателям.

Ответ: Сметно-нормативные документы, классифицирующие обои в качестве ресурсов в составе сборников сметных цен, не разрабатывались. По информации ФГУ «Федеральный центр ценообразования в строительстве» приведенные в федеральном сборнике сметных цен на материалы, изделия и конструкции, применяемые в строительстве, обои подразделяются на обои низкой, средней и высокой стоимости.

Извлечение из письма №45323-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:13 | Сообщение # 16

Вопрос: Наша организация за счет средств федерального бюджета, выделенных на реализацию федеральной адресной инвестиционной программы, осуществляет строительство и оснащение оборудованием зданий радиологического корпуса и пристройки к главному корпусу.

В соответствии с проектной документацией в указанных зданиях размещаются информационная система управления радиологическим оборудованием, а также рабочие места административного и медицинского персонала, задействованного в организации оказания высокотехнологичной медицинской помощи.

Для достижения поставленных при реализации проекта целей должна быть создана сетевая и серверная инфраструктура, для чего требуется приобретение соответствующего программного обеспечения.

Просим разъяснить может ли программное обеспечение, необходимое для построения сетевой и серверной инфраструктуры вновь построенных объектов, приобретаться за счет средств, выделенных на строительство этих объектов.

Ответ: Если техническим заданием на проектирование строительства нового радиологического корпуса и разработанной проектной документацией предусмотрено, что для достижения поставленных при реализации проекта целей (вводе объекта в эксплуатацию) необходимо создать сетевую и серверную инфраструктуры, то приобретение для указанных систем необходимого программного обеспечения, по мнению Минрегиона России, должно осуществляться за счет строительства указанного объекта с отнесением затрат на стоимость оборудования.

Извлечение из письма №44194-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:13 | Сообщение # 17

Вопрос: В связи с отсутствием в СЦМ и ФСЦМ цен на многогранные опоры, фундаменты на буронабивных сваях, провод AERO-Z, ограничителей напряжения ОПН-110 кВ, спиральную арматуру, возможно ли определение их стоимости по прайс-листам заводов (поставщиков) с пересчетом в базу 2000 года? Если возможно, то требуется ли в данном случае прайс-листы от разных поставщиков для возможности сравнения цен?

Ответ: В случае отсутствия базисных цен на отдельные материалы, изделия, конструкции и оборудование в сметно-нормативной базе 2001 года возможно применение стоимостных показателей в текущем уровне цен.

При этом стоимостные показатели указанных материалов, изделий и конструкций в текущем уровне цен рекомендуется принимать по данным регионального центра по ценообразованию и сметному нормированию, а в случае отсутствия, по данным подрядной организации, согласованным с заказчиком.

Извлечение из письма №38292-ИП/08

ABK

Дата: Суббота, 20.04.2013, 08:14 | Сообщение # 18

Ответ: Для более достоверного определения в базисном уровне цен стоимости материальных ресурсов, отсутствующих в федеральных или территориальных сборниках цен, Минрегион России рекомендует осуществлять пересчет фактической текущей стоимости требуемого материального ресурса в базисную цену с помощью индекса, установленного для соответствующей группы материалов.

Извлечение из письма №28526-ИП/08

ABK

Дата: Воскресенье, 30.06.2013, 15:44 | Сообщение # 19

Вопрос: Прошу дать разъяснения, каким образом должен быть учтен возврат стоимости материалов в локальной смете от разборки металлоконструкций при реконструкции зданий и сооружений. А так же правомерно ли, требование Заказчика о включении возвратных сумм в сметную документацию, если металлолом был утилизирован на полигоне с получением соответствующих справок, а не реализован.

Ответ: В соответствии с п. 4.12 методики определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 в случаях, когда согласно проектным решениям осуществляется разработка конструкций или снос зданий и сооружений, по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений).

Эти суммы не исключаются из итога локальных смет и из объема выполняемых работ.

Они показываются отдельной строкой под названием «в том числе возвратные суммы» и определяются на основе приводимых также за итогом сметы номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом расходов по приведению их в пригодное для использования состояние и доставке к месту складирования.

В случае невозможности использования или реализации материалов от разборки, их стоимость в возвратных суммах не учитывается.

Письмо от 28.12.2012 №3883-ИП/12/ГС

ABK

Дата: Вторник, 02.07.2013, 02:37 | Сообщение # 20

Вопрос: До вступления в силу дополнений № 8 к федеральной сметно-нормативной базе (ГЭСН-2001, ФЕР-2001 редакции 2009 года) для учета в локальных сметах стоимости асфальтобетонных смесей ЩМА-15 и ЩМА-20, использовались стоимости согласно прайс-листов и коммерческих предложений поставщиков, сложившихся на момент разработки проектно-сметной документации, т.к. в территориальной сметно-нормативной базе Краснодарского края отсутствуют стоимости на данные асфальтобетонные смеси.

Министерство регионального развития РФ приказами № 260, 261, 262, 263 от 29 июня 2012 г утвердило дополнения № 8 к федеральной сметно-нормативной базе (ГЭСН-2001, ФЕР-2001 редакции 2009 года), вследствие чего, при прохождении государственной экспертизы проектно-сметной документации, Ростовский филиал ФАУ «Главгосэкспертиза России» требует в локальных сметах учитывать стоимость асфальтобетонных смесей ЩМА-15 и ЩМА-20 по базе ФЕР-2001, которая не отражает ценовой ситуации в Краснодарском крае.

Просим дать разъяснения о возможности использования при составлении сметной документации цен на материальные ресурсы, принятых по прайс-листам и коммерческим предложениям поставщиков (с переводом в базовые цены) или по данным филиала ФАУ «ФЦЦС» по Краснодарскому краю в случае значительного отклонения базовой стоимости материальных ресурсов от рыночной стоимости, сложившейся на текущий момент времени.

Ответ: В случае отсутствия базисных цен на отдельные материалы, изделия, конструкции в территориальной сметно-нормативной базе 2001 года (ТЕР-2001), их стоимость рекомендуется определять на основании региональных сборников средних сметных цен в текущем уровне цен, выпускаемыми региональными центрами ценообразования в строительстве, а в случае их отсутствия, на основании фактических затрат с приведением в базисный уровень цен ежеквартальными индексами пересчета. Пересчет стоимости материальных ресурсов из базисного в текущий уровень цен необходимо осуществлять с применением того же индекса.

Включение в сметную документацию, составленную на основании территориальных единичных расценок, стоимости материальных ресурсов с использованием сборников федеральных сметных цен, по мнению Госстроя, некорректно.

Одновременно сообщается, что ежеквартальные индексы изменения сметной стоимости строительно-монтажных работ разрабатываются на полный комплекс строительно-монтажных работ в целом на объект капитального строительства и учитывают оплату труда рабочих-строителей, стоимость эксплуатации строительных машин и механизмов, стоимость материальных ресурсов, накладные расходы и сметную прибыль.

Определение сметной стоимости материальных ресурсов с применением ежеквартальных индексов изменения сметной стоимости строительно-монтажных работ не соответствует действующей методологии ценообразования.