Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

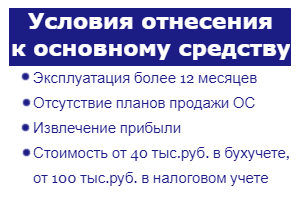

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Документальное оформление строительства

Владислав КАПЛАН

ООО «Файюм»

Реконструкция, расширение или возведение нового помещения давно престали быть уделом исключительно строительных фирм. Многие организации производят строительно-монтажные работы хозяйственным способом. Закон говорит по этому вопросу много и путано, а между тем несоблюдение его требований может вылиться в массу неприятностей.

Виды работ

Прежде всего: что следует понимать под строительно-монтажными работами? Перечень их содержится в Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству (утв. постановлением Госкомстата России от 03.10.96 № 123).

К строительным работам, в частности, относятся:

Подряд или хозспособ?

Сначала необходимо определить способ строительства:

Вопрос № 1: самостоятельно ли осуществляются строительно-монтажные работы? При хозяйственном способе строительно-монтажные работы осуществляются организацией самостоятельно без привлечения подрядчика. При подрядном способе строительно-монтажные работы производятся специализированной подрядной организацией.

Вопрос № 2: заключается ли договор? При хозяйственном способе договорные отношения между структурными подразделениями организации отсутствуют, при подрядном способе заключается договор строительного подряда.

Внимание: к работам, выполненным хозяйственным способом, не относятся отдельные объемы работ, выполненные подрядными организациями, при осуществлении стройки в целом хозяйственным способом.

Нужна ли лицензия?

Строительство хозспособом предваряет целый ряд мероприятий:

Лицензия нужна не только для осуществления функций заказчика-застройщика, но и для непосредственного выполнения строительно-монтажных работ. В законе о лицензировании вы не найдете этого вида деятельности.

Выполнение функций заказчика-застройщика отнесено к лицензируемой деятельности Положением о лицензировании деятельности по строительству зданий и сооружений (утв. постановлением Правительства РФ от 21.03.02 № 174). Однако при рассмотрении иска о признании незаконным указанного положения Верховный Суд РФ решением от 02.10.03 № ГКПИ 03-1073 отказал в признании недействующим данного положения в части включения в состав лицензируемого вида деятельности выполнение функций заказчика-застройщика. Кассационная инстанция оставила данное решение без изменения (определение от 25.12.03 № КАС 03-603).

Не забудьте разрешение

В соответствии со статьей 222 ГК РФ строительство объектов недвижимости:

При наличии хотя бы одного из трех вышеуказанных признаков строение, сооружение или иная недвижимость будут признаны возведенными самовольно, что влечет за собой ряд неблагоприятных последствий.

Лицо, осуществившее самовольную постройку, не приобретает на нее право собственности. Оно не вправе распоряжаться постройкой (продавать, дарить, сдавать в аренду, совершать другие сделки). Самовольная постройка подлежит сносу осуществившим ее лицом либо за его счет.

Постройка в любом случае будет подлежать сносу, если она нарушает права и законные интересы других лиц либо создает угрозу для жизни и здоровья граждан.

Есть два случая, когда возможно принятие судом решения о признании права собственности на самовольную постройку:

Выдача разрешения на строительство не требуется, если изменения объектов капитального строительства и (или) их частей не затрагивают конструктивные и другие характеристики их надежности и безопасности, не нарушают права третьих лиц и не превышают предельные параметры разрешенного строительства, реконструкции, установленные градостроительным регламентом.

При переходе прав собственности на объекты недвижимости действие разрешения на строительство сохраняется, но подлежит повторной регистрации на нового собственника.

Разрешение на выполнение работ

Кроме разрешения на строительство и лицензии на выполнение строительных работ необходимо получить также разрешение на выполнение строительно-монтажных работ.

Разрешение на выполнение строительно-монтажных работ выдается заказчику на основании решения территориальных органов исполнительной власти о строительстве данного объекта (п. 2 Примерного положения о порядке выдачи разрешений на выполнение строительно-монтажных работ; утв. приказом Минстроя России от 03.06.92 № 131)

Разрешение выдается органами архитектуры и градостроительства и подразделяются на два вида:

Разрешение подлежит продлению также в случае, если в течение одного года со дня выдачи разрешения выполнение строительно-монтажных работ по объекту не началось.

При передаче права на строительство объекта другому инвестору, изменении организационно-правовой формы предприятия-заказчика или передаче подряда на строительство другой строительной организации разрешение подлежит перерегистрации в инспекции в трехнедельный срок.

Для получения разрешения на выполнение всех строительно-монтажных работ по объекту заказчик представляет в инспекцию Госархстройнадзора следующие документы и материалы:

Проектно-сметная документация

Объем и содержание работ определяются технической документацией и сметой (ст. 743 ГК РФ).

Цена выполняемых работ может состоять из двух частей:

С 9 марта 2004 года введена в действие Методика определения стоимости строительной продукции на территории РФ (по заключению Минюста России не нуждается в государственной регистрации; письмо Минюста России от 10.03.04 № 07/2699-ЮД). Методика рекомендует для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) составлять следующую документацию (п. 3.23):

(Следует отметить, что в соответствии с поручением Правительства РФ от 27.11.03 № ВЯ-П10-14161 положения, приведенные в этой методике, распространяются на все предприятия строительного комплекса РФ вне зависимости от источников финансирования)

Проектно-сметная документация утверждается руководителем организации, осуществляющей строительство.

Окончание строительства и незавершенка

По окончании строительства организация определяет инвентарную стоимость объекта в размере фактических затрат по его возведению. К законченному строительству относятся принятые в эксплуатацию объекты основных средств, приемка которых оформлена в установленном порядке.

Акт составляется и подписывается представителями исполнителя работ, руководителем организации, а также членами приемочной комиссии. В состав приемочной комиссии должны входить представители органов:

К акту приемки законченного строительством объекта должна быть приложена следующая документация: