Непредвиденные расходы в смете

Непредвиденные расходы в смете

Непредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета.

Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены.

Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование.

Резерв непредвиденных расходов в смете

Одним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы.

Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства.

При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат.

Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов.

Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета.

В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога.

Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика.

То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования.

Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

Рисунок 1. Непредвиденные расходы в смете

Размер непредвиденных расходов в смете

Что касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004.

Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте.

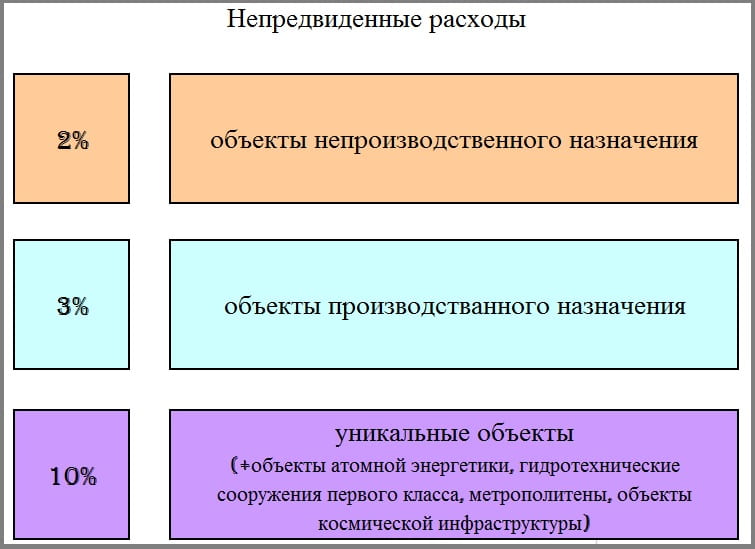

Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты.

Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России.

И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель.

В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов

Резерв средств на непредвиденные работы и затраты

До сих пор остается много вопросов, споров и неразберихи с использованием средств на непредвиденные работы и затраты в практическом применении. Изначально – это средства заказчика, и они подлежат отражению в сводном сметном расчете (объектной смете) на строительство или капитальный ремонт. Измеряются эти затраты в %-ном соотношении по итогу глав 1-12 для строительства и 1-9 для капитального ремонта.

Описания, что включают в себя эти затраты имеются только в МДС 81-35.2004 пункт 4.96 в последней редакции:

4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте.

Но эти описания не полные, трактовка данного пункта оставлена на откуп содержания Госконтракта. Но не всегда и не везде данный момент отражается. Человеческий фактор присутствует везде.

Всем нам известны источники законодательно закрепленного применения резерва средств на непредвиденные работы и затраты. В связи с редакцией МДС 81-35.2004 легче не стало, даже наоборот.

Согласно последней редакции МДС 81-35.2004:

« 4.33. С целью определения полной стоимости объекта, необходимой для расчетов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ, определенной в текущем уровне цен, рекомендуется дополнительно включать средства на покрытие лимитированных затрат, в том числе:

часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, с учетом размера, согласованного заказчиком и подрядчиком для включения в состав твердой договорной цены на строительную продукцию.

При расчетах между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика. В этом случае объемы фактически выполняемых работ фиксируются в обосновывающих расчеты документах, в том числе и тех работ, которые дополнительно могут возникать при изменении заказчиком в ходе строительства ранее принятых проектных решений»

Таким образом, «достать» подрядчику эти средства довольно сложно на практике. Цена контракта является твердой! Согласно ГК РФ и договору, в котором не описано иное, но торги, оплата гарантий и т.д. рассчитывается от суммы по ССР, заведомо зная, что непредвиденные, в большинстве случаев на практике, подрядчик не увидит. Тогда вопрос: «Какая же эта цена твердая?».

Тут и возникают вопросы: доказать, что затраты были непредвиденные, характер этих затрат, доказать размер заявляемых сумм и тому подобное. Подрядчику самому приходится решать эти вопросы. Им легче вообще не заявлять о подобной необходимости компенсации этих затрат, ведь установленного порядка использования резерва в законодательстве нет.

Разве не было бы более логично не включать сумму непредвиденных в общую сумму контракта, а оставлять их как лимит резерва, в рамках соответствующего Госконтракта, на дополнительные работы, возникающие при уточнении РД… и прописать эти моменты в контракте (договоре), а лучше всего законодательстве. Торги и соответствующие затраты подрядчика по аукциону проводить от суммы без непредвиденных расходов.

Т.е. твердой ценой контракта считать суммы без непредвиденных, а сумму с непредвиденными 2%, 3% и 10% соответственно, общей ценой контракта. При возникновении затрат, покрываемых за счет непредвиденных, составляется смета и к ней применять тендерное снижение, как и к основной смете.

Конечно, необходимо вносит изменения в законодательные акты по применению и расшифровки непредвиденных расходов, с возможностью в договоре отражать нестандартные случаи.

В итоге: средства заложены, а воспользоваться ими — задача не из простых. При расчетах за фактически выполненные работы по договорам с твердой договорной ценой, средства на непредвиденные работы и затраты, предусмотренные в сметном расчете, остаются в распоряжении заказчика, если подрядчик не сможет доказать и обосновать эти затраты, а заказчик, (что очень важно), с ними согласится.

Например, в Казахстане уже подняли данный вопрос на законодательном уровне в 2018 году. «Национальная палата посчитала целесообразным исключить резерв средств заказчика на непредвиденные работы и затраты, предоставив в расположение подрядчика безусловные средства на непредвиденные работы и затраты на подрядные работы в размере 2%. Соответствующая редакция проекта государственного норматива находится в министерстве юстиции РК на стадии государственной регистрации».

Все непредвиденные затраты и их распределение, в т.ч. и в меньшую сторону твердой договорной цены, должны быть четко прописаны в договоре! Кто, кому и сколько — чтобы избежать решения вопросов в судебном порядке.

Автор: Ольга Мостепан, разработчик и преподаватель авторских курсов в области «Ценообразования и сметного нормирования в сфере ЖКХ», стипендиат мэрии Москвы и президента Российской Федерации, г. Москва

Что нового в Методике определения сметной стоимости. Часть 7. Объектный и сводный сметные расчеты

Нововведений по объектному сметному расчету немного.

1. При расчете ресурсным и ресурсно-индексным методами в ОСР приводятся итоговые данные по оплате труда, стоимости эксплуатации машин и механизмов, материальных ресурсов, накладных расходов, сметной прибыли, оборудования и перевозки.

2. При соответствующем обосновании в проектной и (или) иной технической документации дополнительно приводятся:

а) средства на строительство и разборку титульных временных зданий и сооружений;

б) дополнительные затраты при производстве работ в зимнее время;

в) отдельные виды прочих затрат, относимые на сметную стоимость объекта капитального строительства.

В графе 6 помимо стоимости оборудования учитывается также стоимость мебели, инвентаря и произведений искусства.

А в Сводном сметном расчете появилось много чего нового.

1. По МДС81-35.2004 Сводный сметный расчет в выходной форме никак не сокращался. По новой Методике в шапке Сводного сметного расчета указывается: СВОДНЫЙ СМЕТНЫЙ РАСЧЕТ СТОИМОСТИ СТРОИТЕЛЬСТВА № ССРСС-__________. Скорее всего это сделано для разделения строек на этапы. Другого объяснения я не вижу.

2. При составлении смет ресурсным и ресурсно-индексном методе составляется один ССРСС в текущем уровне цен. Если сметы составляются базисно-индексным методом, то, помимо ССРСС в текущем уровне цен, составляется еще и ССРСС в базисно уровне.

3. Состав и количество глав в ССРСС не изменились. Но и здесь не обошлось без казусов.

В сводном сметном расчете сметные затраты распределяются по главам в соответствии с Положением № 87.

Вот что подумает начинающий сметчик? Почему нельзя было написать Постановление Правительства № 87 «Положение о составе разделов проектной документации и требованиях к их содержанию»? Это было бы понятнее.

4. Для учета особенностей отдельных объектов строительства (например, линейных объектов, в том числе в нескольких субъектах Российской Федерации) в главах сводного сметного расчета предусматриваются разделы.

К сожалению, более подробного разъяснения как это должно выглядеть и для чего, я не нашел в Методике.

5. Как и ранее, сметная стоимость в ССРСС определяется суммированием итоговых стоимостных показателей объектных и локальных сметных расчетов, сметных расчетов на отдельные виды затрат с их распределением по следующим элементам сметной стоимости:

— стоимость строительных (ремонтно-строительных) работ,

Итоговые показатели включаются в главы сводного сметного расчета без учета затрат на временные здания и сооружения, зимнее удорожание и прочие затраты, учитываемые в соответствующих главах ССРСС.

6. За итогом глав сводного сметного расчета приводятся резерв средств на непредвиденные работы и затраты и сумма налога на добавленную стоимость.

Как видим, из Сводного сметного расчета убрали возвратные суммы от разборки зданий и сооружений за итогом Сводного сметного расчета.

7. В сводном сметном расчете приводятся итоговые данные по каждой главе (в том числе по разделам), по итогам глав 1-7, 1-8, 1-9, 1-12, а также после резерва средств на непредвиденные работы и затраты и суммы налога на добавленную стоимость.

8. В главу 1 ССРСС включаются затраты, связанные с оформлением земельного участка, с созданием геодезической разбивочной основы для строительства и освоением территории строительства, произведенных на момент подготовки проектной документации или планируемых к осуществлению в период строительства.

9. В главу ССРСС включается сметная стоимость прочих работ и затрат, не учитываемых в других главах сводного сметного расчета.

Рекомендуемый перечень работ и затрат, учитываемых в главах 1, 9 и 12 сводного сметного расчета стоимости, приведен в Приложении № 9 к Методике.

Данные затраты требуют внимательного изучения и будут рассмотрены в отдельных статьях.

10. В главу 2 сводного сметного расчета включается сметная стоимость строительства объектов капитального строительства, являющихся основными для объекта строительства. При наличии в одном объекте капитального строительства основного и подсобного производств его сметная стоимость учитывается также в главе 2 сводного сметного расчета.

11. Глава 3 предназначена для учета стоимости объектов подсобного и обслуживающего назначения.

При этом уточнены данные виды объектов.

Для объектов производственного назначения в главу 3 включается сметная стоимость строительства предназначенных для подсобных производственных целей, (не относящихся к энергетическим объектам и объектам транспортного хозяйства и связи, предусматриваемым в соответствующих главах), а также для обслуживания предприятия.

— здания предприятий общественного питания, медицинского и бытового обслуживания работников производства, относящегося к строительству объекта производственного назначения, и другие.

Для объектов непроизводственного назначения в главу 3 включается сметная стоимость:

Для автомобильных дорог и искусственных дорожных сооружений в главу 3 включается сметная стоимость:

— зданий эксплуатационных служб,

— зданий дорожно-диспетчерских служб,

— пунктов весового и габаритного контроля,

Для объектов строительства железнодорожного транспорта в главу 3 включается сметная стоимость:

— объектов защиты путевого хозяйства,

— охраны пути и искусственных сооружений,

— сети и устройства автоматизированной очистки стрелок,

— служебно-технические здания подсобного и обслуживающего назначения всех служб,

— локомотиворемонтные и вагоноремонтные депо

Для объектов инфраструктуры воздушного транспорта в главу 3 включается сметная стоимость:

— контрольно-пропускных пунктов для осуществления пропускного режима, проведения досмотра, дополнительного досмотра и повторного досмотра в целях обеспечения транспортной безопасности.

12. В главу 4 сводного сметного расчета включается сметная стоимость строительства объектов энергетического хозяйства, входящих в объект строительства: трансформаторных подстанций, линий электропередач (воздушных и кабельных) и др. Сметная стоимость электротехнических установок, запроектированных в составе объектов капитального строительства, учитывается в их сметной стоимости.

13. В главу 5 включается сметная стоимость объектов транспортного хозяйства и связи:

— подъездные дороги к предприятиям и дороги на территории предприятий (автомобильные, железнодорожные),

— причальные и прочие портовые сооружения,

— площадки для стоянки транспортных средств,

— здания и сооружения по техническому обслуживанию,

— гаражи и другие подобные объекты.

Для объектов строительства железнодорожного транспорта в главу 5 включаются:

— пешеходные мосты и тоннели, не связанные с обслуживанием пассажиров.

В главе 5 сводного сметного расчета предусматриваются средства на устройство сетей связи всех видов (телефонной, телевизионной, радиосвязи и другой) с относящимися к ним зданиями и сооружениями, а также технических средств обеспечения транспортной безопасности.

14. В главу 6 сводного сметного расчета включается сметная стоимость сетей водоснабжения, водоотведения, теплоснабжения и газоснабжения.

К ним относятся трубопроводы с относящимися к ним зданиями и сооружениями, в том числе плотинами, водозаборными сооружениями, насосными станциями, зданиями перекачки, водонапорными башнями, очистными сооружениями, фильтрами, котельными и другими сооружениями.

В главу 6 не включаются сметные затраты на устройство систем инженерно-технического обеспечения, учитываемые в сметной стоимости соответствующих объектов капитального строительства.

15. В главу 7 сводного сметного расчета включается сметная стоимость затрат по благоустройству и озеленению территории объекта строительства:

— работы по вертикальной планировке (без образования рельефа),

— устройство дорожек, тротуаров, малых архитектурных форм,

— посадка деревьев, кустарников, устройство газонов и клумб

— другие элементы благоустройства и озеленения.

16. В главу 8 сводного сметного расчета включаются затраты на устройство и ликвидацию титульных временных зданий и сооружений.

Перечень затрат, относящихся к титульным временным зданиям и сооружениям, включаемым в главу 8 сводного сметного расчета, приведен в сметных нормативах, сведения о которых включены в ФРСН.

В настоящее время этим нормативом является ГСН 81-05-01-2001 «Сборник сметных норм затрат на строительство временных зданий и сооружений».

Размер средств, предназначенных на строительство и разборку титульных временных зданий и сооружений, определяется одним из способов:

а) по сметным нормативам (ГСН 81-05-01-2001);

б) по расчету на основании данных ПОС, в соответствии с указанным в нем перечнем и характеристиками титульных временных зданий и сооружений.

Одновременное использование способов, указанных в подпунктах «а» и «б» пункта 154 Методики, не допускается за исключением случаев, приведенных ГСН 81-05-01-2001.

Затраты на устройство и ликвидацию (нетитульных) временных сооружений и временных специальных вспомогательных сооружений и устройств определяются дополнительно.

При определении размера средств на строительство и разборку титульных временных зданий и сооружений по расчету на основании данных ПОС — осуществляется разработка локальных сметных расчетов (смет) и калькуляций затрат.

17. Затраты на строительство и разборку титульных временных зданий и сооружений включаются отдельными строками для соответствующих объектов капитального строительства при определении затрат на основании сметных нормативов;

Если расчет строительства временных зданий и сооружений выполнен по ПОС, то затраты на их строительство и разборку включаются в графы 4-8 сводного сметного расчета, а расходы на их содержание и эксплуатацию учитываются в графе 7 главы 9 сводного сметного расчета.

18. При необходимости строительства вахтового поселка затраты на его устройство так же включаются в 8 главу ССРСС.

19. Резерв средств на непредвиденные расходы остался неизменным и составляет:

а) 2 % — для объектов капитального строительства непроизводственного назначения;

б) 3 % — для объектов капитального строительства производственного назначения, линейных объектов;

в) 10 % — для уникальных, особо опасных и технически сложных объектов капитального строительства, предусмотренных статьей 481 Градостроительного кодекса Российской Федерации.

За итогом сводного сметного расчета приводится сумма налога на добавленную стоимость, принимаемого в размере, установленном законодательством Российской Федерации.

Расчет суммы налога на добавленную стоимость выполняется от итогов глав 1-12 сводного сметного расчета с учетом резерва средств на непредвиденные работы и затраты, за исключением стоимости работ и услуг, не подлежащих налогообложению в соответствии со статьей 149 Налогового кодекса Российской Федерации .

И здесь Методика немного затрагивает интересы частных инвесторов и входит в противоречие с Налоговым Кодексом.

Сумма НДС должна показываться полностью. Просто представьте, что подрядчиком на СМР запланирована организация, применяющая упрощенную систему налогообложения. В таком случае на СМР не должен начисляться НДС, но инвестор данные средства будет обязан начислить на выплаченную подрядчику сумму и перечислить их в бюджет. Но средства то выделены на инвестирование в пределах ССРСС. Где инвестору взять дополнительные ресурсы на уплату данного налога?

И ка Минюст смог зарегистрировать такой ляп? Не понятно.

Ждите обзор содержания Глав 1,9 и 12 Сводного сметного расчета.