Непредвиденные затраты в строительстве в смете

Непредвиденные расходы-2%

| paninata | Дата: Понедельник, 15.09.2008, 10:40 | Сообщение # 1 | |

|

| ||

|

| ptica | Дата: Понедельник, 15.09.2008, 10:59 | Сообщение # 3 | |

| ||

|

| smet4uk | Дата: Понедельник, 15.09.2008, 13:26 | Сообщение # 4 | |

Работаю в: Гранд-Смета 7.3.4, Смета.Cloud | ||

|

| smet4uk | Дата: Понедельник, 15.09.2008, 13:28 | Сообщение # 5 | |

|

я бы сказал, что заказчик не вправе, а обязан потребовать сметы на эти 2%, но только в момент подписания актов выполненных работ.. Работаю в: Гранд-Смета 7.3.4, Смета.Cloud | ||

|

| Ялло | Дата: Понедельник, 15.09.2008, 17:46 | Сообщение # 6 | |

Бизнес — это искусство извлекать деньги из чужого кармана, не прибегая к насилию. | ||

|

| smet4uk | Дата: Понедельник, 15.09.2008, 19:22 | Сообщение # 7 |

|

Резерв средств на непредвиденные работы и 4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте. Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования. Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения. По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства. При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%. Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с: — уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта); При расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачиваются заказчиком по норме согласованной при формировании договорной цены. Непредвиденные расходы в смете

Непредвиденные расходы в сметеНепредвиденные затраты в смете рекомендуется учитывать при произведении расчетов на все виды строительных объектов. Данный вид расходов, как правило, включается в состав сводного сметного расчета. Однако иногда можно включить непредвиденные расходы в сметы локального и объектного типа, например, в смету по форме №4, локальный сметный расчет и т.д. В МДС81-35.2004 уточняется, что резерв на данный вид затрат должен быть учтен на основании соглашения между заказчиком и подрядчиком при оформлении твердой договорной цены. Однако обоснование для непредвиденных расходов в смете и их размере все же существует. Кроме того, резерв средств по данному виду затрат и их включению в состав сметной документации также имеет обоснование. Резерв непредвиденных расходов в сметеОдним из документов, в которых предоставляется основная информация о начислении непредвиденных расходов в смете на текущий ремонт и на прочие виды строительно-монтажных работ, является методический документ в строительстве МДС81-35.2004. В составе указанного документа выделена отдельная часть, касающаяся данной темы. Так, в пункте 4.96 приведенных методических указаний даются сведения о резерве непредвиденных расходов в смете на каждый вид объекта и методах учета данной статьи в составе сводного сметного расчета. Прежде всего, следует отметить, что непредвиденные работы включаются в состав сметной формы для того, чтобы была возможность оплатить расходы, связанные с работами и затратами, возникшими в процессе строительства. При этом важно иметь в виду, что непредвиденные расходы в смете — это затраты на работы, которые возникли в результате уточнения проектной документации, или условий производства строительных работ, которые изначально не были заложены в проектные решения. То есть если в процессе строительства произошел какой-то инцидент по вине одной из сторон, то затраты на его устранение не являются частью непредвиденных затрат. Начисление непредвиденных расходов в смете обычно происходит, как отмечалось выше, в составе сводного сметного расчета. В пункте 4.96 МДС81-35.2004 приведен порядок учета данного вида затрат для разных типов строительных объектов. Так, непредвиденные расходы в смете на капитальное строительство и реконструкцию объектов должны быть включены при подведении итогов по главам 1-12. Если производится капитальный ремонт, то указанный вид затрат также учитывается при подведении итогов, однако уже на основании суммарной стоимости глав 1-9 сводного сметного расчета. В составе локальной сметы или локального ресурсного сметного расчета непредвиденные расходы также учитываются при подведении итогов. Однако начисление непредвиденных затрат в смете производится от общей суммы без НДС. То есть данный вид расходов должен быть указан в итоговой части сметы, но до подведения общего итога. Необходимо также отметить то, что в пункте 4.33 упоминавшегося методического документа в строительстве указано, что если в процессе строительства того или иного объекта не возникло факторов для включения в стоимость непредвиденных затрат в смете, то данный резерв остается в распоряжении заказчика. То есть если в процессе производства работ не возникло необходимости изменения проектных решений или учета условий на объекте, которые не были учтены в изначальной проектной документации, но оказывают влияние на строительство, то и задействовать резерв непредвиденных затрат в смете не представляется возможным. Поэтому стоимость данного вида расходов может быть учтена в пользу организации подрядчика только при наличии весомого обоснования. Однако необходимо также отметить, что согласно пункту 4.65 МДС81-35.2004 непредвиденные расходы в смете все же могут включать в себя некоторые другие затраты, связанные с оборудованием на объекте. Например, за счет резерва непредвиденных расходов может быть оплачена стоимость предмонтажной ревизии оборудования. Данный вид работ должен производиться, если было нарушение гарантийного срока оборудования, или условия хранения не соответствовали требованиям.

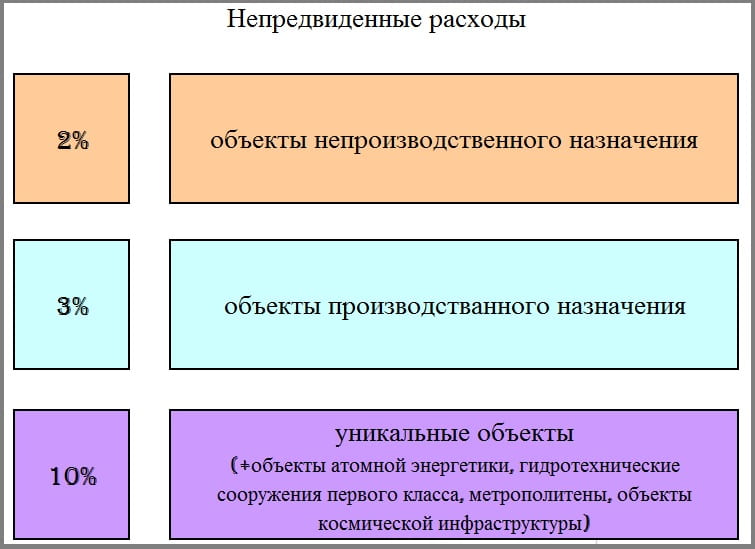

Рисунок 1. Непредвиденные расходы в смете Размер непредвиденных расходов в сметеЧто касается суммы непредвиденных затрат в смете, то, как было отмечено выше, для каждого отдельного объекта данная статья является частью договора между заказчиком и подрядчиком. Об этом написано в упоминавшемся выше пункте 4.33 методического документа МДС81-35.2004. Однако для строительных объектов, финансирование которых производится из бюджетных средств, обоснованием для непредвиденных расходов в смете является пункт 4.96 того же МДС. При этом следует иметь в виду, что сумма накладных расходов будет стандартной независимо от того, строительные, ремонтные работы или работы по реконструкции производятся на объекте. Таким образом, в пункте 4.96 МДС81-35.2004 рекомендуется применять непредвиденные расходы в смете в размере 2%, если предусмотрено капитальное строительство объектов непроизводственного значения. Этот показатель является одним из самых часто применяемых в сметах гражданского строительства и в расчетах на прочие объекты. Непредвиденные затраты в смете в размере 3% учитываются для объектов производственного назначения. Данный показатель также является довольно частотным при определении стоимости строительства многих объектов во всех регионах России. И, наконец, непредвиденные расходы в смете в размере 10% применяются к уникальным объектам. Кроме того, данный процент указывается в расчетах на объекты космической инфраструктуры и атомной энергетики. В сметных формах на метрополитены и гидротехнические сооружения первого класса также применяется данный показатель. В связи со всем вышеизложенным можно сделать вывод, что непредвиденные расходы в смете важно учесть на любой тип объекта и на любой вид строительно-монтажных работ. Однако следует помнить, что данный вид затрат является резервным, поэтому при успешном выполнении комплекса работ на объектах без веских оснований он не вводится в стоимость оплаты выполненных работ.

Рисунок 2. Размер непредвиденных расходов Нужно ли составлять смету на непредвиденные затраты?Автор: Сметный Здравствуйте, нужно ли составление смет на непредвиденные затраты? Лучше всего обратиться к МДС 81-35.2004. п. 4.96: 4.96. В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или в ходе строительства в результате уточнения проектных решений или условий строительства в отношении объектов (выполнения видов работ), предусмотренных в утвержденном проекте. Резерв средств на непредвиденные работы и затраты определяется от итога глав 1-12 (1-9 по объектам капитального ремонта) и показывается отдельной строкой с распределением по графам 4-8 в зависимости от стадии проектирования. Резерв средств может определяться в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения. По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть установлен в размере до 10% по согласованию с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства. При составлении сметных расчетов по объектам-аналогам и другим укрупненным нормативам на предпроектной стадии резерв средств на непредвиденные работы и затраты возможно принимать в размере до 10%. Резерв средств на непредвиденные работы и затраты предназначен для компенсации дополнительных затрат, связанных с: — уточнением объемов работ по рабочим чертежам, разработанным после утверждения проекта (рабочего проекта); При расчетах за выполненные работы по договорам с установленной твердой договорной ценой, резерв средств на непредвиденные работы и затраты в актах приемки выполненных работ не расшифровывается и оплачиваются заказчиком по норме согласованной при формировании договорной цены. Как видно из последних двух абзацев п. 4.96 МДС 81-35.2004, смету на непредвиденные затраты следует составлять при четких условиях, но только в том случае, если договорная цена не является твердой. Если в договоре прописана конкретная цена и она окончательна, а к договору прилагается смета, с включенным в нее резервом средств на непредвиденные затраты в размере, например, 2% или 3%, то смету на непредвиденные затраты составлять не стоит и они подлежат оплате в пользу подрядчика без оговорок. Читайте также: Подписаться авторизуйтесь Пожалуйста, войдите, чтобы прокомментировать 0 Комментарий Старые |