Приложение 3. Основная (укрупненная) номенклатура строительных материалов, изделий и конструкций

Основная (укрупненная) номенклатура

строительных материалов, изделий и конструкций

01. Сборные железобетонные и бетонные изделия

01. Сборные железобетонные и бетонные изделия

Колонны, стойки, опоры, рамы

Балки, прогоны, ригели

Панели наружных стен

Панели внутренних стен, перегородки

Плиты покрытий, перекрытий, ребристые и плоские

Плиты перекрытий многопустотные

Лестничные марши и площадки

Трубы напорные и бензонапорные

Стойки опор ЛЭП, линий связи, наружного освещения

Шпалы для железных дорог

02. Сборные бетонные изделия

Блоки из тяжелого бетона

Плиты бетонные для полов

Камни бетонные бортовые

Изделия из ячеистого бетона, плиты из легкого бетона

02. Бетоны, растворы

03. Стеновые материалы (кроме бетона и железобетона)

тыс. условных кирпичей

тыс. условных кирпичей

03. Гипсовые и гипсобетонные изделия

04. Нерудные материалы

05. Металлические конструкции и изделия

01. Стальные конструкции

Стальные конструкции, изготавливаемые по чертежам «КМ»

Стальные несущие конструкции, изготавливаемые по типовым проектам

Конструкции многослойные облегченные ограждающие

Переплеты оконные стальные

Арматура для монолитного

03. Алюминиевые конструкции и изделия

Окна, двери, витражи, перегородки

06. Изделия лесопильной и деревообрабатывающей промышленности

02. Деревянные конструкции

Блоки оконные промышленных зданий

Блоки оконные жилых и общественных зданий

Доски чистых полов

Шпалы для железных дорог

03. Плиты на древесной основе

07. Теплоизоляционные материалы

01. Теплоизоляционные материалы

08. Плитки керамические

01. Плитки керамические

Плитки керамические метлахские

Плитки керамические глазурованные облицовочные

09. Листы асбестоцементные

01. Листы асбестоцементные

Листы обыкновенного профиля

10. Рулонные и полимерные материалы

01. Рулонные и полимерные материалы

Рулонные кровельные материалы

Линолеум и полимерные плиточные материалы

Стекло профильное строительное

Стекло листовое полированное витринное

13. Лакокрасочные материалы

01. Лакокрасочные материалы

14. Трубы и изделия

01. Трубы металлические

Трубы стальные электросварные

Трубы стальные горячекатаные

Трубы стальные водогазопроводные

02. Трубы неметаллические

Трубы керамические канализационные

03. Сантехнические изделия

15. Изделия для электротехнических работ

02. Арматура осветительная

Светильники с люминесцентными лампами

Светильники с лампами накаливания

03. Электроустановочные изделия и конструкции и электроконструкции

Электроустановочные изделия и конструкции

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Приложение 5. Унифицированная номенклатура строительных материалов, изделий и конструкций, учитываемых в РТМ

Унифицированная номенклатура строительных материалов, изделий и конструкций, учитываемых в РТМ

К. Класс материалов

П. Подкласс материалов

Г. Группа материалов

I. Местные материалы

01. Сборные железобетонные и бетонные изделия

01. Сборные железобетонные изделия

02. Колонны, стойки, опоры, рамы

03. Балки подкрановые

04. Балки, прогоны, ригели

06. Панели наружных стен для промышленного строительства

07. Панели внутренних стен, перегородки

08. Плиты покрытий, перекрытий ребристые и плоские

09. Плиты перекрытий многопустотные

10. Лестничные марши и; площадки

11. Трубы напорные и безнапорные

12. Стойки опор ЛЭП, линии связи, наружного освещения

13. Шпалы для железных дорог

14. Изделия специального назначения для лотков, тоннелей, облицовок, камер

02. Сборные бетонные изделия

01. Блоки из тяжелого бетона

02. Плиты бетонные для полов

03. Камни бетонные бортовые

04. Изделия из ячеистого бетона, плиты из легкого бетона

05. Другие бетонные изделия

02. Бетоны, растворы

02. Раствор товарный

03. Стеновые материалы (кроме бетона и железобетона)

01. Кирпич керамический

02. Кирпич силикатный

03. Гипсовые и гипсобетонные изделия

02. Панели гипсобетонные

04. Нерудные материалы

05. Гравий керамзитовый

II. Привозные материалы

05. Металлические конструкции и изделия

01. Стальные конструкции

01. Стальные конструкции по чертежам «КМ»

02. Стальные несущие конструкции, изготавливаемые по типовым проектам

03. Конструкции многослойные облегченные ограждающие

04. Переплеты оконные стальные

03. Профилированный настил

04. Арматура для монолитного железобетона

05. Рельсы железнодорожные

03. Алюминиевые конструкции и изделия

01. Окна, двери, витражи, перегородки

02. Потолки подвесные

06. Изделия лесопильной и деревообрабатывающей промышленности

02. Деревянные конструкции

Блоки оконные промышленных зданий

Блоки оконные жилых и общественных зданий

Доски чистых полов

Шпалы для железных дорог

03. Плиты на древесной основе

01. Плиты древесно-волокнистые

02. Плиты древесно-стружечные

03. Плиты цементно-стружечные

07. Теплоизоляционные материалы

01. Теплоизоляционные материалы

01. Плиты теплоизоляционные

02. Плиты минераловатные

03. Вата минеральная

08. Плитки керамические

01. Плитки керамические

01. Плитки керамические метлахские

02. Плитки керамические глазурованные облицовочные

09. Листы асбестоцементные

01. Листы асбестоцементные

01. Листы обыкновенного профиля

02. Листы усиленного профиля

10. Рулонные и полимерные материалы

01. Рулонные и полимерные материалы

01. Рулонные кровельные материалы

02. Линолеум и полимерные плиточные материалы

02. Стекло профильное строительное

03. Стекло листовое полированное витринное

12. Вяжущие материалы

01. Вяжущие материалы на минеральной основе

02. Битуминизированные материалы

13. Лакокрасочные материалы

01. Лакокрасочные материалы

14. Трубы и изделия

01. Трубы металлические

02. Трубы стальные электросварные

03. Трубы стальные горячекатаные

04. Трубы стальные водогазопроводные

02. Трубы неметаллические

01. Трубы керамические канализационные

02. Трубы асбестоцементные

03. Сантехнические изделия

01. Умывальники фаянсовые

02. Унитазы фаянсовые

03. Ванны чугунные эмалированные

05. Радиаторы отопительные

15. Изделия для электротехнических работ

02. Арматура осветительная

01. Светильники с люминесцентными лампами

02. Светильники с лампами накаливания

03. Электроустановочные изделия и электроконструкции

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Номенклатурные группы в 1С 8.3

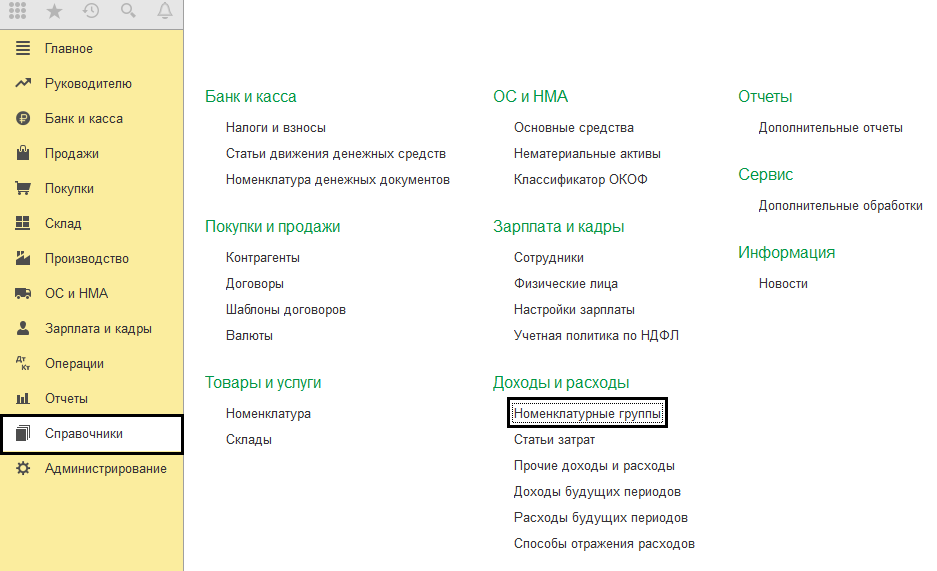

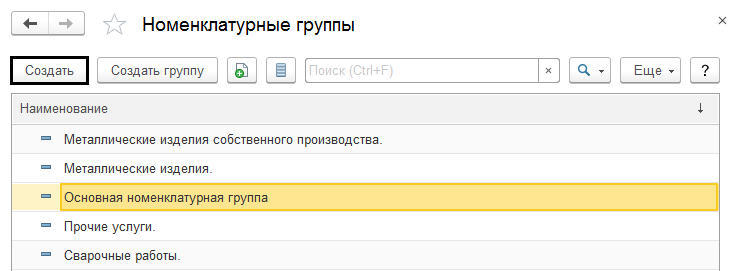

В версии 1С «Бухгалтерия предприятия 3.0» предусмотрен справочник «Номенклатурные группы», который содержит подраздел «Основная номенклатурная группа». Он формируется одновременно с базой данных. Очень часто пользователи не знают, для чего нужен данный справочник, как с ним работать. Поэтому по умолчанию проставляют его в формы различных документов. Чтобы открыть вкладку «Номенклатурные группы» в главном меню выберем раздел «Справочники», затем «Доходы и расходы».

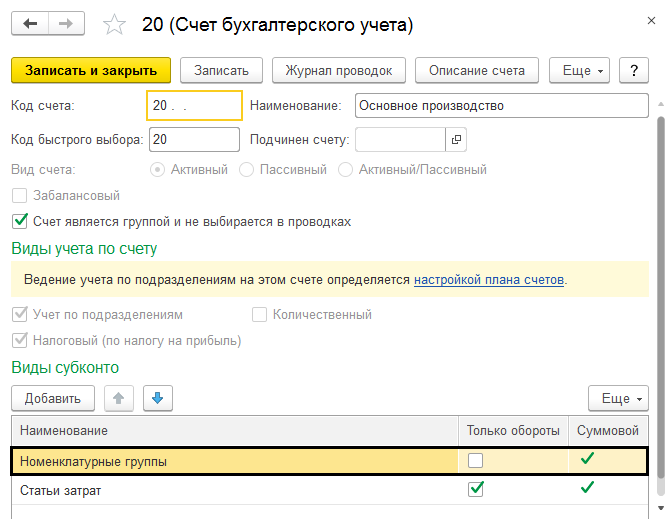

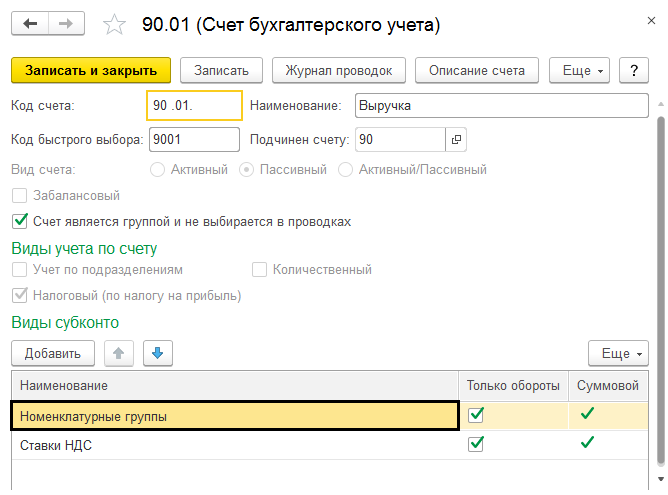

Рассматриваемое понятие «номенклатурная группа» не имеет никакого отношения к группам, содержащимся в справочнике «Номенклатура», которые нужны для объединения позиций справочника. Сейчас имеются в виду составляющие аналитики некоторых счетов. По ним можно настроить учет затрат, выручки, себестоимости продукции, работ, услуг с детализацией. Речь идет о счетах 20 «Основное производство» и 90 «Продажи». Они предназначены для отражения выручки и формирования себестоимости. Для их аналитического учета предусмотрено субконто «Номенклатурные группы».

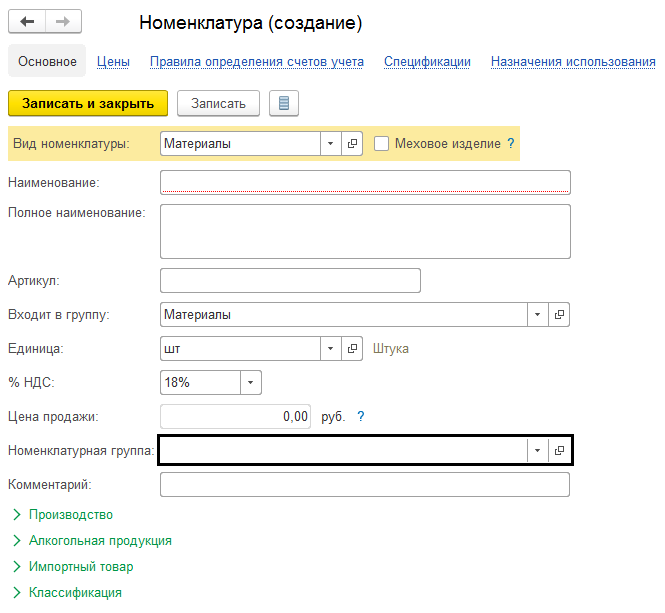

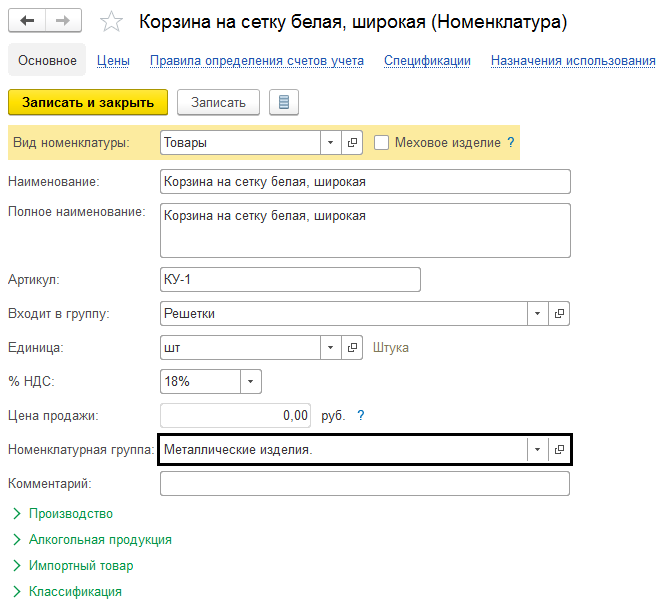

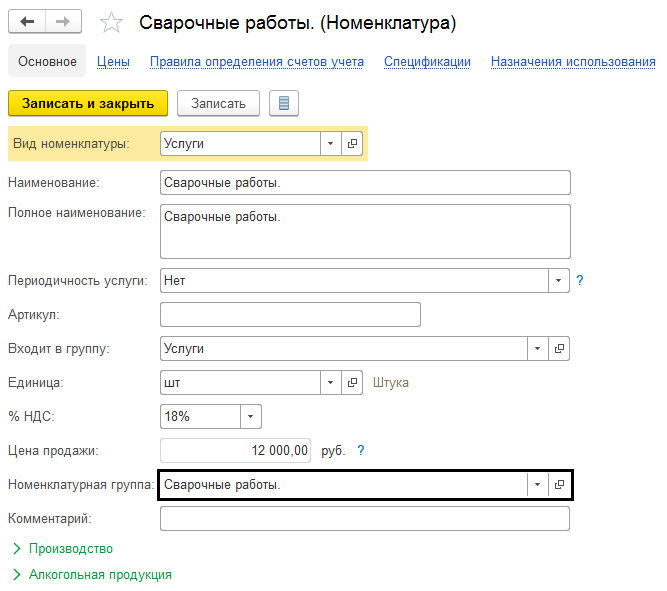

Если открыть любую карточку «Номенклатуры» будь то материалы, товары, готовая продукция (счета 10, 41, 43), мы увидим поле ««Номенклатурная группа». Оно дает возможность отнести каждый элемент к определенной группе для дальнейшей аналитики.

Что же представляют собой данные группы? Это будет зависеть от рода деятельности предприятия и затрат, по которым необходима детализация. Создавать много подвидов нецелесообразно. Рекомендуются обобщенные группы. Каждая из них – это субконто к счету. Так, при формировании себестоимости, затраты будут разделяться по видам созданных групп.

К примеру, мы имеем дело с хлебозаводом, выпускающим огромный ассортимент продукции. Для ведения раздельного учета затрат можно создать следующие группы: «Хлебобулочные изделия»- включает хлеб, батоны; «Выпечка» — булочки, пирожки. Обычно предприятия не ограничиваются продажей только собственной продукции и реализуют через свои магазины приобретенные сопутствующие товары. В этом случае заводят отдельную группу «Покупные товары».

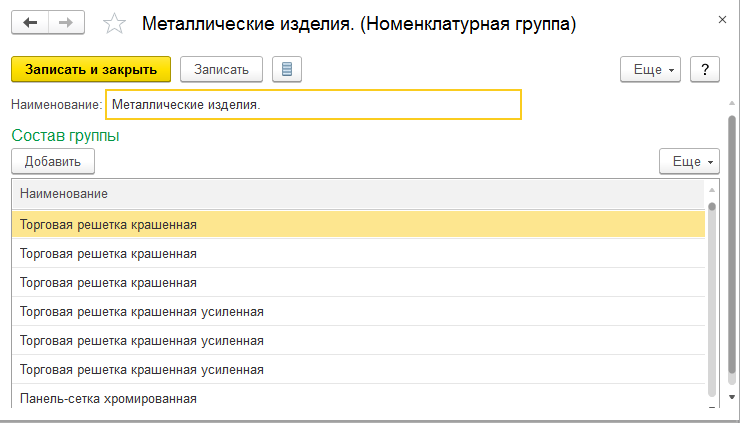

Рассмотрим более подробно другой пример. Фирма производит металлопродукцию (ворота, ограды, решетки), реализует покупные металлические изделия. В качестве дополнительных видов деятельности она выполняет сварочные работы, оказывает услуги по доставке. Номенклатурные группы могут выглядеть так: «Металлические изделия собственного производства», Металлические изделия», «Сварочные работы», «Прочие услуги».

Создание и настройка номенклатурной группы в 1С

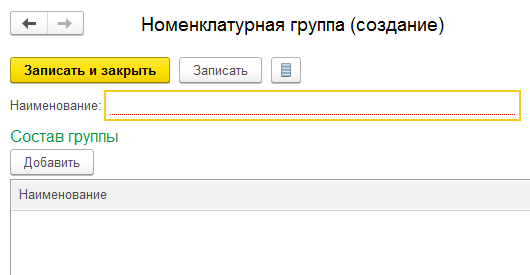

Откроем вкладку «Номенклатурные группы» (меню «Справочники» → «Доходы и расходы»). Автоматически уже образована «Основная номенклатурная группа». Если вам не нужен раздельный учет, то все сведения будут накапливаться здесь. Чтобы добавить свою вкладку жмем кнопку «Создать». В новом окне забиваем название и не забываем сохранить.

Если это не первая запись в номенклатуре, то посредством опции «Добавить» вносим ее к ранее созданному списку. Допустим еще один вариант. При добавлении нового элемента номенклатуры в его карточке выбирается нужная группа.

Таким образом, наши группы будут содержать только те элементы, которые к ним относятся.

Если изначально проставить группу в каждой позиции номенклатуры, программа автоматически учтет это при совершении бухгалтерских проводок. В дальнейшем нужно следить за этапами движения продукции. При отражении операций по выпуску и реализации одной и той же позиции номенклатурные группы должны совпадать. В противном случае аналитический учет будет искажен.

Учет в разрезе номенклатурных групп

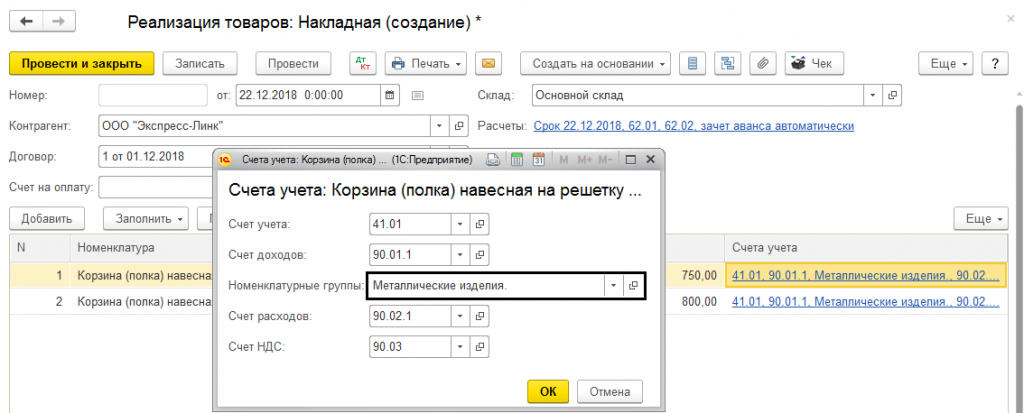

Рассмотрим действия при продаже нашего товара (металла). Откроем документ «Реализация товаров: Накладная (создание)» (меню «Продажи»). Выбирая элементы из справочника, мы видим, что проводки формируются с учетом соответствующей номенклатурной группы. В нашем случае это «Металлические изделия».

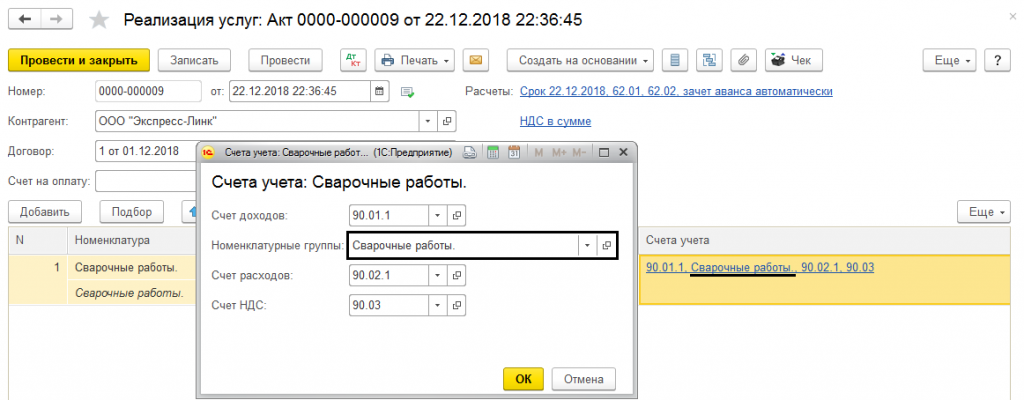

Аналогично при оказании услуг в документе «Реализация услуг: Акт» указанная в карточке номенклатурная группа «Сварочные работы» учтена в бухгалтерской записи.

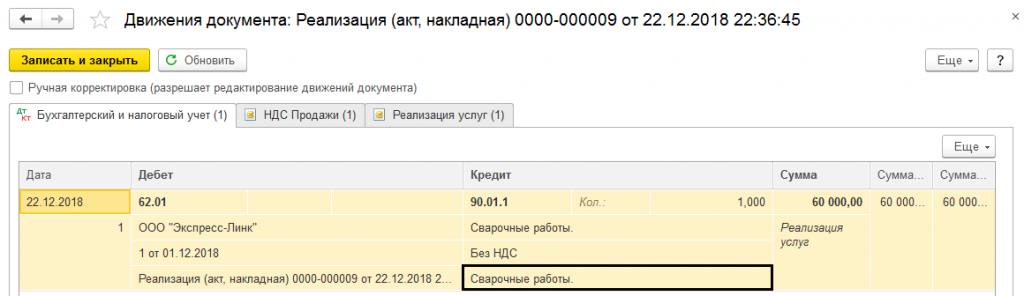

Если мы откроем вкладку «Показать проводки и другие движения документа», то увидим аналитику в разрезе. Учтена проводка Дт 62.01 Кт 90.01. Субконто счета 90 — это наша группа «Сварочные работы».

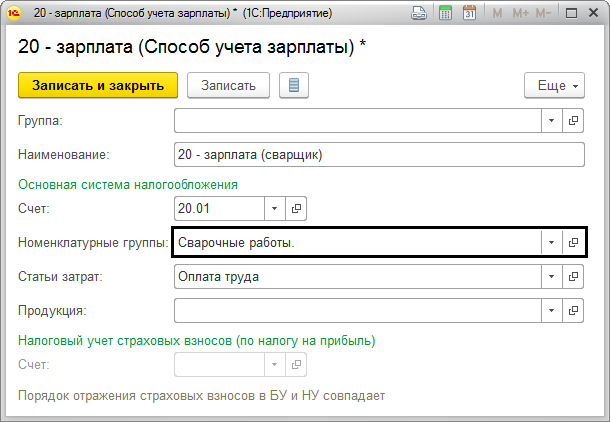

При начислении заработной платы также ведут раздельный учет. Если работник непосредственно занят на выпуске продукции и его зарплата является прямыми затратами, то в «Способах учета зарплаты» указывают номенклатурную группу. Применяют счет 20. Его субконто будет соответствующая группа, в нашем примере «Сварочные работы».

Данные сведения фиксируются в личной карточке сотрудника.

Указанная группа будет отражаться не только при начислении зарплаты, но и при учете страховых взносов.

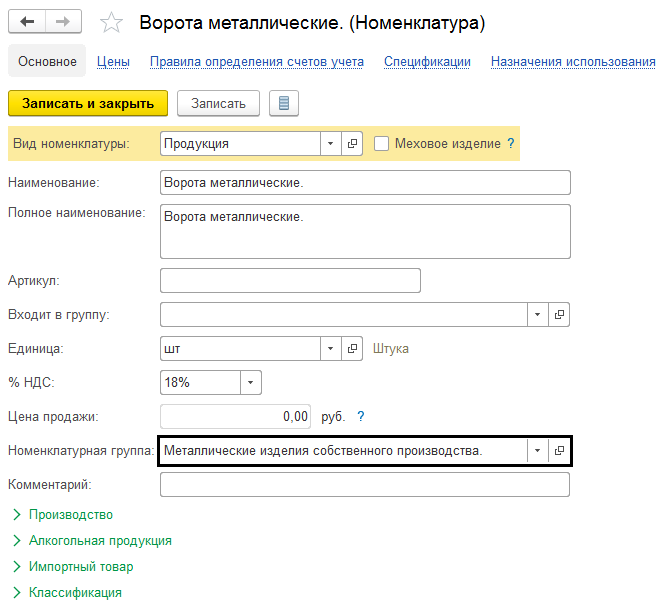

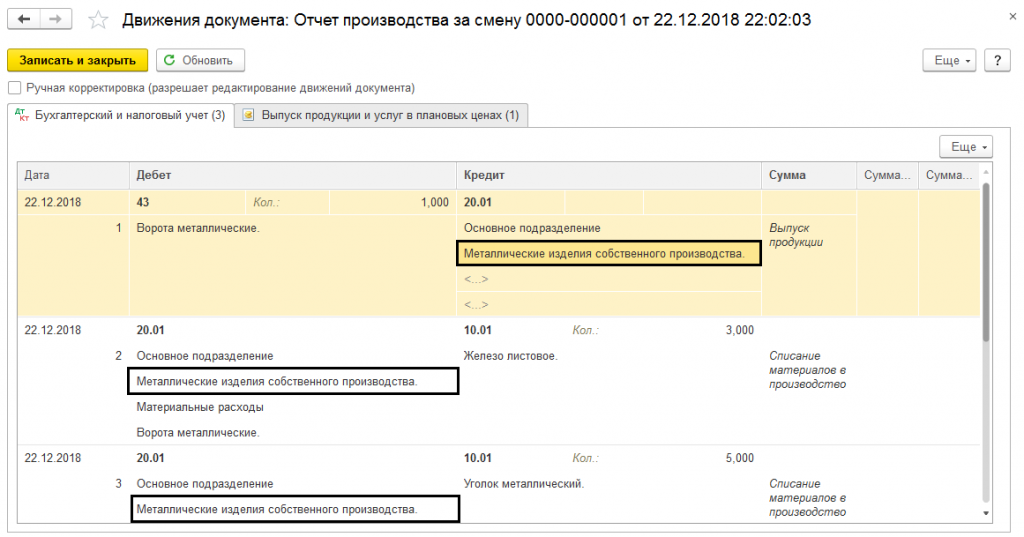

Теперь рассмотрим номенклатурные группы при выпуске продукции собственного производства на примере позиции «Ворота металлические». Она находится в группе «Металлические изделия собственного производства».

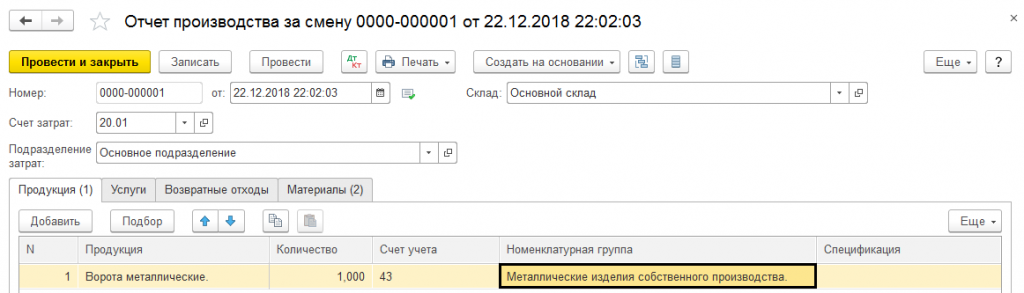

Создадим «Отчет производства за смену». Для этого зайдем в меню «Производство» → «Выпуск продукции». Графа «Номенклатурная группа» содержит соответствующую запись.

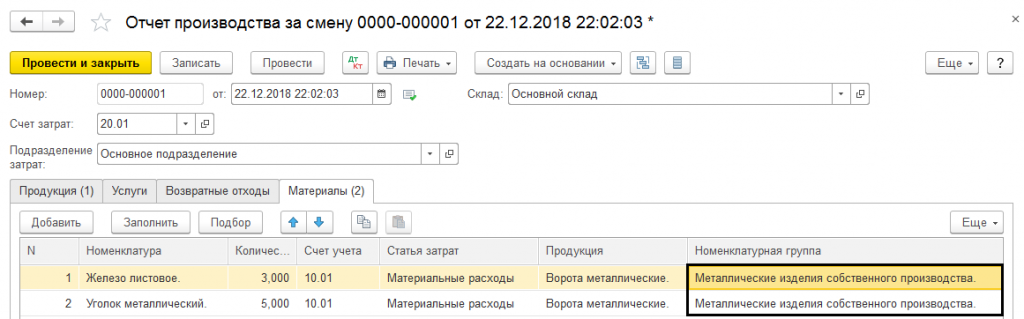

Обратите внимание, что во вкладке «Материалы», напротив каждой позиции, подлежащей списанию, указана та же самая номенклатурная группа.

Когда документ проведется сформируются проводки с указанием субконто. Это можно увидеть при просмотре движения документа.

Таким образом, каждая операция сопровождается бухгалтерскими записями с отражением номенклатурных групп. И для дальнейшего учета в вашем распоряжении будет база с детализацией затрат.

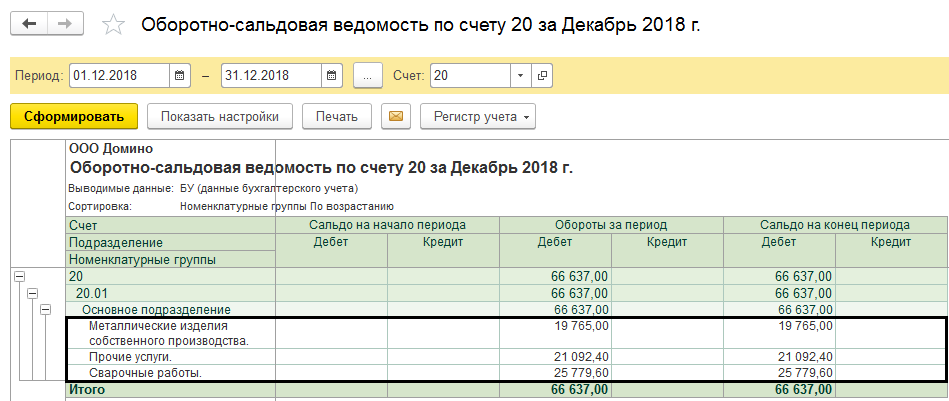

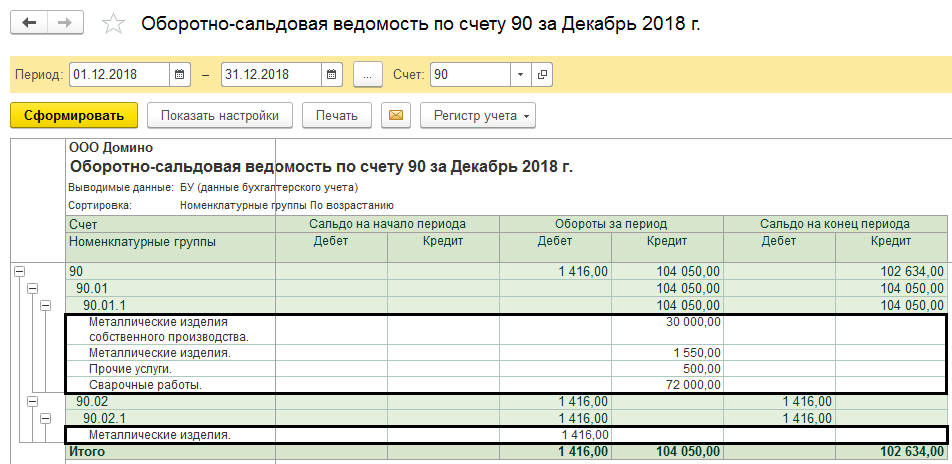

Для наглядного примера зайдем в меню «Отчеты» → «Стандартные» и сформируем отчет «Оборотно-сальдовая ведомость по счету» по счетам 20 и 90.

В бухгалтерских регистрах видно, что операции распределяются по группам. Это дает возможность проанализировать затраты по каждому виду деятельности, что в свою очередь способствует правильному расчету таких показателей как прибыль и себестоимость.