Порядок учета затрат в строительстве (нюансы)

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24.10.2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29.12.2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.12.1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение. Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

- Как отдельный договор (а следовательно, и объект учета) следует рассматривать:

- объект, на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых» регламентах);

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- Как один договор (и объект учета) следует рассматривать несколько договоров, если:

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной. Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Как подтвердить расходы на материалы при строительстве узнайте в экспертном решении от КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 12.01.2020, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в январе 2020, составляет 8 млн руб. Величина уже понесенных по договору затрат на 31.03.2020 составила 5 млн руб. Документы о приемке произведенных работ заказчиком оформлены в апреле 2020. Подрядчик определяет готовность работ по доле произведенных затрат. Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику?».

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

- Определяем долю условно заработанной выручки исходя из степени готовности объекта:

Нормативное регулирование учета в строительных организациях

экономические науки

- ПРОДУКЦИЯ

- ПРИБЫЛЬ

- РАСХОД

- ДОХОД

- НОРМАТИВНЫЙ ДОКУМЕНТ

- БУХГАЛТЕРСКИЙ УЧЕТ

- ПЛАН СЧЕТОВ

- ЗАТРАТЫ

Похожие материалы

Законодательством российской федерации установлена четырехуровневая структура нормативного регулирования бухгалтерского учета:

- федеральные стандарты бухгалтерского учета;

- отраслевые стандарты, устанавливающие особенности применения федеральных стандартов в отдельных видах экономической деятельности;

- рекомендации в области бухгалтерского учета;

- стандарты экономического субъекта, то есть конкретной компании.[3]

К первой группе документов, регулирующих организацию учета строительных работ относятся:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ «О бухгалтерском учете»;

- Налоговый Кодекс РФ, часть 2 от 05.08.2000г. № 117-ФЗ (в ред. Федеральных законов от 28.12.2016 N 475-ФЗ).

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, это так называемые стандарты бухгалтерского учета. Стандарты регулируют общие и частные вопросы построения учета и формирования учетной политики.

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденном приказом Минфина России № 34н от 29.07. 98г. (ред. от 24.12.2010 N 186н, с изм., внесенными Решением Верховного Суда РФ от 08.07.2016 N АКПИ16-443) определяет правила оценки незавершенного производства и расходов будущих периодов.[4]

2. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 применяется если:

- заключенный договор носит долгосрочный характер — длительность его выполнения составляет более одного отчетного года;

- срок начала и окончания договора приходятся на разные отчетные периоды.

ПБУ 2/2008 не применяется:

- подрядчиками и исполнителями к кратковременным (менее одного отчетного года) договорам строительного подряда и сопутствующим договорам, имеющим характер разового выполнения работ (оказания услуг);

- заказчиками, застройщиками, инвесторами [7].

3. ПБУ 18/02 «Учет расчетов по налогу на прибыль организации».

Для целей Положения сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на обособленном субсчете по учету условных расходов (условных доходов) по налогу на прибыль к счету по учету прибылей и убытков.

4. ПБУ 10/99 «Расходы организации», утв. приказом Минфина РФ от 06.05.99г. № 33н, (в ред. от 27.11.2006).[6 определяет общие правила формирования, классификации, оценки и признания расходов по обычным видам деятельности.

К третьей группе документов нормативного регулирования бухгалтерского учета в строительных организациях относятся методические документы — план счетов бухгалтерского учета, инструкции, рекомендации, методические указания и т.п.

План счетов бухгалтерского учета и инструкция по его применению, утвержденные Приказом Минфина № 94н от 31.10.2000 (в ред. Приказа Минфина РФ от 07.05.2003 N 38н) представляет краткую характеристику каждого счета и приводит типовую корреспонденцию счетов[7]

В соответствии с методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях «Расходы по обычным видам деятельности (расходы) — часть затрат, которые соответствуют произведенной и одновременно проданной (реализованной) в отчетном периоде продукции». Не конкретизировано определение понятия «затраты», оно полностью отождествляется с понятием «расходы». Затраты — это принятая к учету стоимостная оценка использованных в хозяйственной и производственной деятельности ресурсов, накопление которых по окончанию определенного периода приводит к образованию активов (оборотных и внеоборотных) либо расходов, если затраты не признаны воспроизводящими активами в соответствии с внутренними стандартами организации.

Методические рекомендации дают в том числе указания по учету производственных затрат. Здесь достаточно четко и наглядно показаны методы учета затрат, объекты учета затрат, места возникновения затрат.

Подробные конкретные рекомендации даны по калькулированию себестоимости продукции (работ и услуг) по самым разным объектам калькуляции (от основных и укрупненных до побочных и элементных).

В Плане счетов бухгалтерского учета указывается, что группировка затрат по местам возникновения и другим признакам, а также калькуляционный учет может осуществляться в отдельной системе счетов, состав и методика использования которой устанавливаются организацией исходя из особенностей производственной деятельности, структуры, организации управления.[8]

Четвертую группу составляют рабочие документы, формирующие учетную политику предприятия в организационных вопросах.

Учетная политика организации ООО «ЮФИС ТиК» разработана в соответствии с:

- Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»,

- Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина России от 29 июля 1998 г. № 34н),

- ПБУ 1/2008 «Учетная политика организаций» (утверждено приказом Минфина России от 6 октября 2008 г. № 106н),

- Планом счетов бухгалтерского учета и Инструкцией по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н),

- Приказом Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций».

Таким образом, в российском законодательстве сегодня отсутствуют какие-либо преграды для развития бухгалтерского управленческого учета. Назрели объективные предпосылки для его становления и развития на предприятиях с учетом ранее накопленного опыта и традиций, а также международных стандартов отчетности. Однако в отечественной практике понятие управленческого учета еще не широко распространено. Многие его элементы ходят в наш бухгалтерский учет, оперативный учет, анализ хозяйственной деятельности. Вместе с тем отечественная учетная практика еще не увязана с маркетингом, не определяются отклонения фактических затрат от прогнозных.

Список литературы

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» п.4 ст.9.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» п.3 ст.7.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» п.4 ст.20.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 (утверждено приказом Минфина России от 06.07.1999 № 43н, в ред. приказа от 18.09.2006 № 115н). — М.: СПС «Гарант».

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утверждено приказом Минфина России от 24.11.2008 № 116н). – М.: СПС «Гарант».

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н). – М.: СПС «Гарант».

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утверждено приказом Минфина России от 24.11.2008 № 116н). – М.: СПС «Гарант».

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (Утверждены приказом Минсельхоз РФ от 06.06.03г. №792).

Создание электронного архива по направлению «Науки о Земле и энергетика»

Электронное периодическое издание зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), свидетельство о регистрации СМИ — ЭЛ № ФС77-41429 от 23.07.2010 г.

Соучредители СМИ: Долганов А.А., Майоров Е.В.

Проблемы учета затрат в строительной отрасли

Рубрика: Экономика и управление

Дата публикации: 20.06.2016 2016-06-20

Статья просмотрена: 1682 раза

Библиографическое описание:

Хныкина, Е. Ю. Проблемы учета затрат в строительной отрасли / Е. Ю. Хныкина. — Текст : непосредственный // Молодой ученый. — 2016. — № 12 (116). — С. 1511-1515. — URL: https://moluch.ru/archive/116/31956/ (дата обращения: 10.11.2020).

Развитие экономики любой страны неразрывно взаимосвязано с финансово-хозяйственной деятельностью предприятия. Оценка потребностей и потенциала субъекта предпринимательства позволяет спланировать эффективную стратегию развития [1, 2]. От того насколько результативно развивается хозяйствующий субъект зависят и поступления в бюджет, создание рабочих мест, уровень валового внутреннего продукта, социальная обстановка государства. Результатом деятельности предприятия является размер полученной прибыли, сформированный как разница между доходами и расходами. При этом необходимо контролировать не только размер полученной выручки, а обеспечивать невысокую себестоимость продукции (работ, услуг).

Особенность строительной сферы является тот факт, что в результате деятельности компаний осуществляется материальное производство, напрямую связанное с осуществлением большого количества затрат. При этом порядок ведения бухгалтерского учета должен быть налажен таким образом, чтоб руководство организаций могли оперативно получать достоверную информацию, в том числе и о затратах с целью их регулирования. Кроме этого немаловажным участком бухгалтерских работ является определение сметной стоимости строительно-монтажных работ, своевременное списание затрат и отнесение их на финансовый результат.

Результатом работ, как вида экономического продукта выступает строительство. Строительство — это самостоятельная отрасль национальной экономики, предназначенная для ввода в действие новых, а также реконструкции, расширения, модернизации, технического перевооружения и капитального ремонта действующих объектов производственного и непроизводственного назначения [3, с. 10]. Роль строительной отрасли связана с удовлетворением потребностей общества, так как в результате данного вида деятельности создаются и модернизируются производственные и непроизводственные фонды.

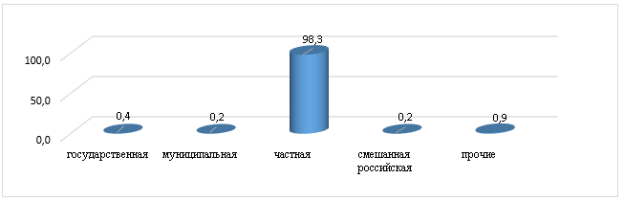

Все строительные компании Российской Федерации можно разделить по формам собственности, при этом большая часть находится в частной собственности и с численностью работников до 100 человек (один из критериев субъектов малого предпринимательства). В таблице 1.2 на основании информации Федеральной службы государственной статистики представлена классификация строительных предприятий по формам собственности [4].

Распределение действующих строительных организаций вРФ по численности работников иформам собственности на 1 января 2015г.

Формы собственности

Число организаций

в том числе счисленностью работников, человек

до 100

от 101–250

свыше 250

Общая доля частных строительных компаний составляет 98,3 %, при этом их удельный вес практически не изменяется в зависимости от численности работников компании (рисунок 1).

Рис. 1. Структура строительных организаций по формам собственности

На основании классификации можно сделать вывод, что строительство является одной из значимых отраслей народного хозяйства и сложным многофакторным процессом, требующим больших затрат экономических ресурсов. Выполнение строительных работ связано с возникновением большого количества затрат (стоимость ресурсов). Как и любой вид производственной сферы, в том числе и строительство, в большей степени обусловлено материальными затратами. В таблице 2 проанализированы данные о структуре затрат на производство строительных работ [4].

Структура затрат на производство строительных работ вРФ (%)

Элементы затрат

2012

2013

2014

Затраты на оплату труда

Страховые взносы в государственные внебюджетные фонды

Амортизация основных средств

Таким образом, на основании данных Федеральной службы государственной статистики строительные предприятия относятся к типу материалоемкого производства, то есть производства с высокой долей затрат на материалы.

Как и любой вид экономической деятельности, на строительство воздействуют факторы, ограничивающие производственную деятельность данных хозяйствующих субъектов. Согласно выборочного наблюдения, которое было осуществлено Федеральной службой государственной статистики в период с 2015 по 2016 год были выявлены факторы, ограничивающие развитие строительной отрасли на территории Российской Федерации (рисунок 2) [4].

Рис. 2. Факторы, ограничивающие производственную деятельность строительных предприятий

На основании рисунка 2, можно сделать вывод, что большинство респондентов видят причины в замедлении темпов роста строительной сферы в высоком уровне налогового бремя, низкой платежеспособности заказчиков, а также высокой стоимостью материальных ресурсов. При этом именно доля материальных затрат в структуре себестоимости строительных компаний занимает наибольший удельный вес (таблица 2).

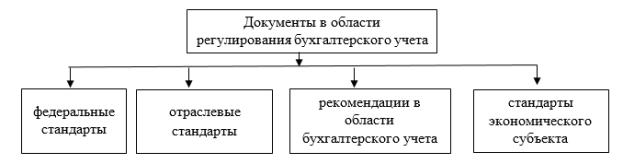

Ведение хозяйственного учета в строительных организациях требует получение достоверной информации посредством: оперативного, статистического и бухгалтерского учета. Бухгалтерский учет — это формирование документированной систематизированной информации об объектах, предусмотренных законом «О бухгалтерском учете», в соответствии с требованиями к бухгалтерскому учету, и составление на ее основе бухгалтерской (финансовой отчетности). [5]

Организация бухгалтерского учета и составление финансовой отчетности на предприятии осуществляется согласно 21 статьи ФЗ № 402 «О бухгалтерском учете» на основании четырех групп документов в области регулирования бухгалтерского учета (рисунок 3). [5]

Рис. 3. Нормативное регулирование бухгалтерского учета в РФ

Для строительных компаний свойственно осуществление большого количества затрат, при этом для эффективности деятельности необходимо производить контроль сохранности имущества, формировать оперативно и правильно себестоимость работ, обеспечивать производственный процесс необходимым количеством материальных ресурсов и т. д. Всё это может быть осуществлено, если достоверно и своевременно производить учет затрат, согласно нормативным документам представленным в таблице 3.

Нормативное регулирование учета затрат встроительстве

Наименование документа

Назначение документа

Федеральный закон «О бухгалтерском учете» № 402 от 06.12.2011 г.

Регулирует правила формирования в бухгалтерском учете информации о затратах коммерческих организаций

Приказ Минфина от 6 мая 1999 г. № 33н Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (ред. от 06.04.2015)

Регулирует особенности учета расходов, связанных с выполнения работ или для управленческих нужд

Приказ Минфина России от 24.10.2008 № 116н Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008) (ред. от 06.04.2015)

Устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о затратах организаций выступающими в качестве подрядчиков (субподрядчиков) в договорах строительного подряда, длительностью выполнения более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы

Рекомендации в области бухгалтерского учета

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

Устанавливают порядок оформления результатов инвентаризации, в том числе и недостачи. Правила отнесения суммы недостачи на затраты компании

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержден Постановлением Госкомстата РФ от 11.11.1999 № 100

Определяет перечень форм первичной учетной документации по учету затрат строительной организации, при этом данные формы не являются обязательными с 2013 года, но если они используются, то утверждаются приказом по учетной политики

Стандарты экономического субъекта

Отражает основные методы бухгалтерского учета затрат в организации

Особенностью бухгалтерского учета затрат в строительных организациях главным образом выступает применение ПБУ 2/2008 «Учет договоров строительного подряда». При этом, расходы по договору строительного подряда признаются организацией расходами по обычным видам деятельности в соответствии с ПБУ 10/99 [6].

Стоит отметить, что не все подрядные организации обязаны руководствоваться положениями ПБУ 2/2008. Так согласно пункта 2.1 раздела I данного положения по бухгалтерскому учету, ПБУ 2/2008 может не применяться организациями, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. [7]

К расходами по договору подряда относятся:

− прямые расходы, которые связанны непосредственно с исполнением договора подряда;

− косвенные расходы — это часть общих расходов организации на исполнение договоров;

− прочие расходы, то есть те, которые не относятся к строительной деятельности организации, но возмещаемые заказчиком по условиям договора.

По мимо перечисленных в состав прямых расходов включаются ожидаемые неизбежные расходы (предвиденные), возмещаемые заказчиком по условиям договора. Предвиденные расходы принимаются к учету либо по мере их возникновения в процессе выполнения работ по строительству (по устранению недоделок в проектах и строительно-монтажных работах, по разборке оборудования из-за дефектов антикоррозийной защиты и т. п.), либо путем образования резерва на покрытие предвиденных расходов (на гарантийное обслуживание и гарантийный ремонт созданного объекта и т. п.) [8].

Косвенные расходы включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно. [7]

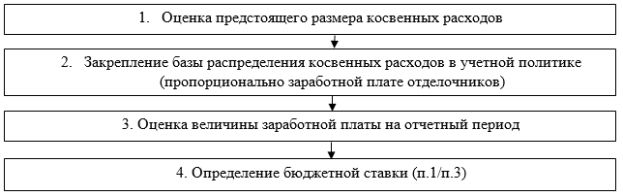

Главной проблемой учета затрат в строительстве является распределение косвенных расходов, так возникает вероятность того, что данная категория затрат в конце отчетного периода будет недораспределённой по объектам калькулирования, тем самым компания часть расходов не покроет, что приведет к уменьшению финансового результата. Кроме этого для формирования точной себестоимости заказа необходимо заранее определить все затраты. Для решения данной проблемы, то есть оперативности получения информации о косвенных расходах их нужно распределять предварительно посредством бюджетной ставки. Расчет бюджетной ставки распределения косвенных расходов рекомендуется выполнять бухгалтеру компании накануне наступающего отчетного периода в три этапа, представленных на рисунке 4.

Рис. 4. Методика расчета бюджетной ставки

Для эффективного развития строительным предприятиям необходимо производить всестороннюю оценку деятельности с учетом полученной информации, в том числе и посредством бухгалтерского учета, что позволит:

− Оптимизировать систему налогообложения;

− Определять уровень дебиторской задолженности, с учетом сумм задолженности с просроченным сроком исковой давности;

− Отслеживать уровень материальных затрат;

− Проводить анализ конкурентной среды;

− Изыскивать финансовые ресурсы и прочее.

Таким образом можно сделать вывод, что строительство является одной из важнейшей отраслью народного хозяйства страны, посредством которой происходит возведение новых объектов, улучшаются качества уже существующих основных фондов. Наряду с этим, строительные компании пополняют бюджет налоговыми платежами и сборами, предоставляют рабочие места и поддерживают социальную защищенность населения. Для развития компаний им постоянно необходимо контролировать уровень затрат, посредством правильной организации бухгалтерского учета.