Нормы выдачи спецодежды в строительной отрасли

На строительных объектах и в строительных подразделениях от грамотных выполнений правил охраны труда и техники безопасности зависит не только личное здоровье и работоспособность работника, но и жизнь находящихся на объекте людей. Для предотвращения возникновения травм, охраны здоровья и создания комфортных и благоприятных условий труда для строителей существуют специальные одежда и обувь, а также средства индивидуальной защиты (СИЗ). Нормы выдачи спецодежды в строительстве определены документом «Типовые нормы бесплатной выдачи сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты (СИЗ) работникам, занятым на строительных, строительно-монтажных и ремонтно-строительных работах с вредными и (или) опасными условиями труда, а также выполняемых в особых температурных условиях или связанных с загрязнением» (далее Типовые нормы), который утвержден Министерством здравоохранения и социального развития России — приказ от 16.07.2007г. № 477.

Общие положения

Обязанность работодателя, в том числе и строительной организации любой формы собственности, обеспечивать работников специальной одеждой, обувью и средствами индивидуальной защиты законодательно закреплена статьей 212 Трудового Кодекса РФ. Вся выдача осуществляется только за счет работодателя, никаким образом работники не должны компенсировать ее за счет собственной заработной платы.

При приеме нового работника работодатель в обязательном порядке должен ознакомить его с перечнем средств защиты, положенных для конкретного вида работы и конкретной профессии.

Данный перечень формируется следующим образом:

- Изначально в полном соответствии с наименованиями из Единого тарифно-квалификационного справочника на предприятии формируется и утверждается список профессий и должностей, которым полагается бесплатная выдача средств индивидуальной одежды.

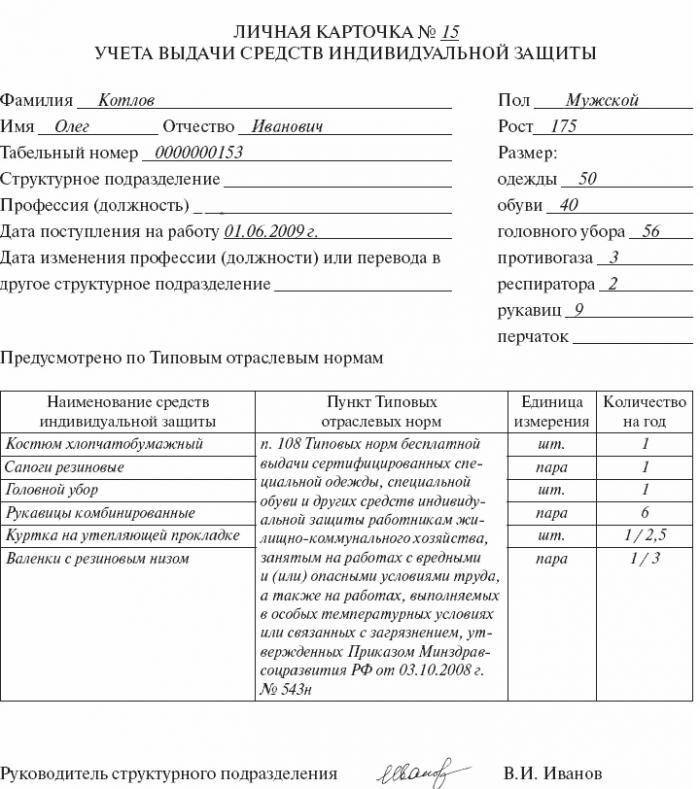

- Далее согласно этому списку формируется выписка из Типовых правил, которой в дальнейшем нужно пользоваться при составлении Личных карточек учета выдачи специальной одежды, обуви и других СИЗ. В этой Личной карточке указывается полный перечень защитных средств, положенных конкретному работнику, и его индивидуальные метрические размеры, и обязательно должна быть проставлена подпись работника об ознакомлении. На обратной стороне Личной карточки должны содержаться сведения о выданных работнику средствах защиты и его подпись в получении. Как правило, при возникновении спорных ситуаций, Государственный инспектор по охране труда без подписи в получении СИЗ самого работника считает перечисленные средства защиты невыданными, а самого работника — необеспеченным.

Может ли работодатель изменять перечень СИЗ, утвержденный Типовыми нормами? Такое право закреплено 221 статьей ТК РФ. Работодатель имеет возможность, учитывая условия труда, отраженные в картах аттестации рабочих мест по условиям труда, или финансовое положение предприятия, заменять одни виды средств индивидуальной защиты другими, не ухудшающими по сравнению с Типовыми нормами защиту работника. Согласование с профсоюзным органом при этом обязательно.

В том случае, если работодатель по какой-либо причине не имеет возможности обеспечить работников спецодеждой, спецобувью или положенными средствами индивидуальной защиты, допуск работников на объект должен быть запрещен. Простой компенсируется работодателей в размере 2/3 заработной платы работника.

Типовые нормы

Снижение числа несчастных случаев при выполнении строительных и ремонтных видов работ в значительной мере зависит от своевременного использования качественных средств индивидуальной защиты. Профессии и должности работников, связанных со строительством, в Типовых нормах сгруппированы в 92 пункта. Каждый пункт включает в себя родственные профессии работников, которые выполняют работу в одинаковых условиях труда.

Также Типовые нормы определяют максимально допустимый срок носки или использования средств индивидуальной защиты и разъясняют порядок выдачи зимних видов СИЗ зависимости от дислокации строительного подразделения в климатических поясах. Кроме этого, сегодня каждый работодатель имеет право, самостоятельно корректировать нормы выдачи спецодежды и обуви в строительстве, заранее согласовав это с профсоюзом.

Специальная одежда

К спецодежде для строителей должны предъявляться повышенные требования (к качеству ткани и пошива особенно), так как она предназначена для защиты людей, работающих в экстремальных условиях.

Спецодежда для работников строительных организаций должна отвечать следующим условиям:

- Полное соответствие заявленным защитным функциям.

- Создание и поддержание комфортного внутриодежного микроклимата независимо от окружающих погодных условий.

- Повышенная устойчивость к механическим повреждениям, износостойкость.

- Использование качественных материалов при пошиве.

- Удобство в носке — наличие необходимых карманов, отделов, усиленной защиты в подвергающихся травмам местах.

- Соответствие гигиеническим нормам.

- Эстетичность.

В Типовых нормах имеется ряд примечаний, объясняющий порядок выдачи средств защиты. Нормы выдачи СИЗ в строительстве разъясняют порядок замены отдельных видов спецодежды, порядок выдачи дежурных СИЗ и дополнительных СИЗ при выполнении нетипичных работ.

Виды специальной одежды, которые могут использоваться в строительной отрасли в соответствии с Типовыми нормами:

- Комбинезон и костюм хлопчатобумажный или костюм из смешанных тканей (применение — для защиты от общих производственных загрязнений, а также от механических воздействий);

- Костюм сигнальный третьего класса защиты;

- Костюм хлопчатобумажный с огнезащитной пропиткой (костюм сварщика);

- Костюм защитный из синтетической ткани с пленочным покрытием (защита от воды) ;

- Костюм хлопчатобумажный с кислотозащитной пропиткой;

- Костюм для защиты от растворов кислот из смешанных тканей;

- Костюм сигнальный утепленный с водоотталкивающей пропиткой;

- Рубашка хлопчатобумажная;

- Костюм брезентовый;

- Жилет сигнальный второго класса защиты;

- Куртка хлопчатобумажная;

- Брюки брезентовые;

- Полуплащ и плащ непромокаемый сигнальный третьего класса защиты;

- Куртка и брюки с утепляющей прокладкой;

- Защитный костюм от пониженных температур из шерстяной или смешанной ткани;

- Шапка-ушанка.

- Дополнительно в зимний период работникам может производиться выдача утепленного белья.

Наименования всей приобретаемой работодателем спецодежды должны соответствовать Типовом нормам, в противном случае замена должна быть оформлена документально и согласована с Государственным инспектором по охране труда во избежание правовых споров.

Единых требований к цветовой гамме строительной спецодежды нет, но так сложилось, что спецодежда рабочих профессий изготавливается в синей цветовой гамме, так как синий — эстетически приятный к зрительному восприятию и не маркий цвет. А одежда руководителей и инженерно-технических работников традиционно отшивается из зеленой ткани. Все сигнальные элементы выполняются из ткани яркого оранжевого цвета с использованием светоотражающих вкладок.

Специальная обувь

К спецобуви строителей, учитывая экстремальную специфику работы, предъявляются особые и повышенные требования, в том числе по обеспечению безопасности ног работника при различных внешних неблагоприятных воздействиях, которые могут привести к травмированию или развитию профессиональных заболеваний.

Виды специальной обуви, которые могут выдаваться работникам строительных профессий в соответствии с Типовыми нормами:

- Сапоги резиновые, в том числе и с меховыми чулками;

- Сапоги резиновые болотные;

- Ботинки кожаные или полусапоги кожаные (с жестким подноском или без него);

- Сапоги резиновые с жестким подноском;

- Валенки или валенки с резиновым низом;

- Ботинки кожаные утепленные;

- Ботинки кожаные утепленные с жестким подноском.

Средства индивидуальной защиты

Качество всех средств индивидуальной защиты в обязательном порядке должно подтверждаться специальными сертификатами, копия которых выдается к каждой партии продукции. Средства индивидуальной защиты строителей подразделяются на группы в зависимости от защитных функций.

Средства защиты лица и глаз:

Средства защиты органов дыхания:

Средства защиты головы:

- Каска строительная. На территории строительной площадки всем без исключения, без строительной каски находиться запрещено. В холодное время года каска дополнительно должна быть укомплектована утепленным подшлемником. Каски руководителей и ИТР должны отличаться от касок рабочих по цвету. Руководители носят каски белого цвета, рабочие — оранжевого.

Средства защиты органов слуха:

- Противошумные наушники (с креплением на каску и без него);

- Вкладыши противошумные;

- В особо шумных строительных подразделениях работодатель вправе выдавать работникам дополнительные средства защиты органов слуха, например, специальные беруши.

Средства защиты рук:

- Рукавицы комбинированные;

- Перчатки с полимерным покрытием;

- Перчатки резиновые;

- Перчатки резиновые на трикотажной основе;

- Перчатки кожаные;

- Перчатки с защитным покрытием, с шерстяными вкладышами, морозостойкие;

- Рукавицы брезентовые (двупалые);

- Рукавицы антивибрационные (двупалые);

- Рукавицы с наладонниками из Т-прерывистой винилискожи (двупалые);

- Рукавицы кислотозащитные (двупалые).

На часть средств защиты рук Типовыми нормами предусмотрен конкретный срок службы для разных профессий, часть выдается до износа, который определяется комиссионно.

Другие средства защиты

Исходя из условий выполнения работ и их вида, дополнительно могут выдаваться:

- Наколенники и налокотники брезентовые на вате;

- Фартук прорезиненный или фартук брезентовый;

- Нарукавники из полимерных материалов;

- Перчатки диэлектрические и галоши диэлектрический при работах с электрооборудованием;

- Пояс предохранительный и лямочный при работах на высоте.

При наличии финансовой возможности работодатель имеет право выдавать работникам строительных подразделений различные профессиональные сертифицированные крема: очищающие кожу, восстанавливающие и регенерирующие, специальные увлажняющие.

Порядок использования средств индивидуальной защиты

Работники строительных предприятий имеют право забирать специальную одежду и специальную обувь домой на время отдыха или технического простоя. Но работодатель обязан организовать место хранения личных средств защиты и личной одежды работников на территории предприятия. Стирка и химчистка спецодежды осуществляется за счет работодателя, в случае невозможности профессиональной обработки СИЗ, работникам в обязательном порядке должна быть налажена безвозмездная выдача стирающих и моющих средств.

Контроль над состоянием личной рабочей одежды должен осуществлять работник. При возникновении неисправностей или механических повреждений он должен незамедлительно сообщить об этом своему непосредственному руководителю. Далее должен быть составлен акт о списании неисправной одежды или средства защиты, в котором в том числе оценивается и личная вина работника, и на основании акта производится выдача новых СИЗ.

Учет средств индивидуальной защиты

Основные документы, которыми должен руководствоваться бухгалтер строительной организации при учете спецодежды и других средств защиты, — Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, вступившие в силу утверждением приказа Министерства Финансов РФ от 26.12.2002г. N 135 н. и Положение по бухгалтерскому учету «Учет материально-производственных запасов», утвержденное Приказом Министерства Финансов РФ от 09.06.2001г. N 44 н.

Все средства защиты, приобретаемые предприятием в соответствии с Типовыми нормами, должны учитываться на счете «Материалы» и включаться в состав оборотных активов. На этом счете открываются субсчета, учитывающие нахождение СИЗ на складе и уже выданные в эксплуатацию.

Вся спецодежда и средства защиты, выданные работникам для эксплуатации при выполнении производственных задач, являются собственностью строительной организации и подлежат обязательному возврату при завершении исполнения работником своих обязанностей (перевод, увольнение), а также при завершении их нормативного срока носки.

Документы, подтверждающие использование СИЗ:

- Личная карточка учета СИЗ работника;

- Оборотные ведомости;

- Комиссионные акты обследования поступающих на склад и возвращенных от работников средств индивидуальной защиты.

- Складские документы.

В случае невозврата СИЗ увольняемым или увольняющимся работником, составляется «Акт невозврата СИЗ с незавершенным сроком носки при увольнении», к акту прилагается объяснительная записка работника или второй акт об отказе дачи объяснительной записки. На основании этих документов в полном соответствии с главой 39 Трудового кодекса Российской Федерации с работника удерживается ущерб, нанесенные предприятию невозвратом одежды.

Списание спецодежды в бухгалтерском учете в 2019 — 2020 годах

Условия, учитываемые при списании спецодежды

Бухгалтерский учет спецодежды регулируется приказом Минфина РФ «Методические указания по бухгалтерскому учету спецодежды» от 26.12.2002 № 135н (далее — методические указания № 135н).

Спецодеждой признаются одежда, обувь и предохраняющие приспособления для работников, используемые в обязательном порядке при проведении вредных, опасных, грязных или связанных с высокими (низкими) температурами работ (пп. 2, 7, методических указаний № 135н, ст. 209, 212, 221 ТК РФ).

За полученную спецодежду работник должен расписаться. Для этого нужно оформить карточку выдачи средств индивидуальной защиты на каждого сотрудника и ведомость на выдачу спецодежды. Образцы заполнения этих документов можно найти в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

При списании спецодежды учитываются определенные условия. Изучим их на простом примере.

ООО «Дизайн Ремонт», предоставляющее услуги по ремонту квартир, в мае закупило для работника, проводящего малярные работы, одежду:

- защитный костюм;

- головной убор;

- перчатки;

- защитные очки.