Оборачиваемость активов и капитала предприятия

Оборотные активы представляют собой часть авансированного капитала. В их стоимость включаются материальные запасы, незавершенное производство, готовая продукция, дебиторская задолженность и денежные средства. Здесь получает отражение прежде всего все, что связано с трудом – предметы, средства, оплата. В интересах предприятия организовать работу с оборотными средства наиболее рациональным способом, так как от этого напрямую зависит его финансовое состояние. Система показателей оборачиваемости оборотных средств основывается на двух взаимосвязанных финансовых коэффициентах: коэффициенте длительности одного оборота и коэффициента оборачиваемости, характеризующих эффективность использования оборотного капитала. Последний оказывает влияние на деловую активность, капиталоотдачу и также рентабельность активов или деятельности предприятия.

Содержание

Разновидности оборачиваемости

• Оборачиваемость активов

• Оборачиваемость постоянных активов

• Оборачиваемость чистых активов

• Оборачиваемость дебиторской задолженности

• Средний период погашения дебиторской задолженности

• Оборачиваемость товарно-материальных запасов

• Оборачиваемость товарно-материальных запасов по себестоимости

• Оборачиваемость кредиторской задолженности

• Средний период погашения кредиторской задолженности

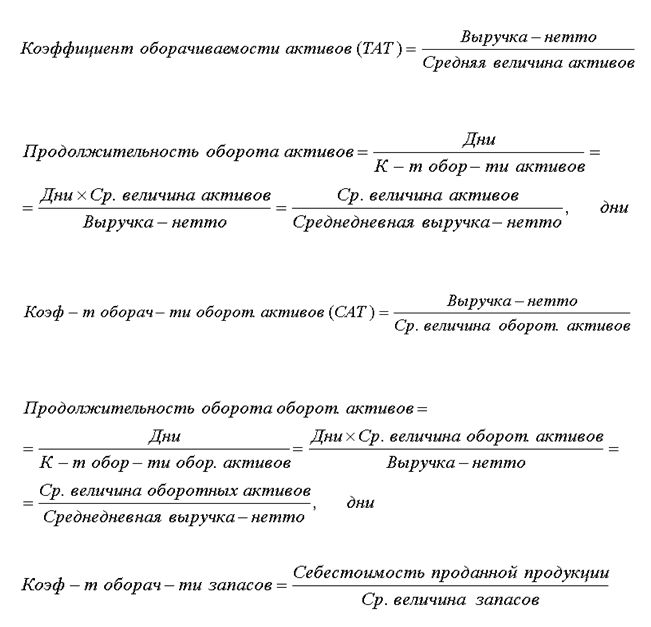

О скорости оборота средств или обязательств дает представление коэффициент оборачиваемости. Показатель характеризует деловую активность предприятия и эффективность использования ресурсов.

Оборачиваемость активов

Концепция управления оборотом активов, вероятно, менее известна менеджерам, чем управление рентабельностью с продаж. Тем не менее следует особо подчеркнуть, что каждый доллар вложенных в дело активов необходимо заставить работать, а еще лучше «потеть», ради достижения максимально возможного уровня продаж.

Что это значит на практике? Возьмем гостиницу с бальным залом, который используется только по вечерам для танцев посетителей ресторана или банкетов. Сравнительно небольшие инвестиции в раздвижные перегородки позволили бы использовать помещение в течение дня для проведения конференций различного масштаба. Введение вечерней смены или 7-дневной работы на предприятии позволило бы повысить оборачиваемость активов и «выжать» из дорогостоящего производственного оборудования больший объем продаж.

Темп работ имеет существенное значение и тогда, когда вкладываются средства в строительство нового магазина компании или в установку ценного производственного оборудования. Цель — максимально быстро запустить их в работу и повысить оборачиваемость активов. Неиспользуемые производственные площади, неважно собственные или арендуемые, стоят денег. Возможные решения здесь зависят от ожидаемых сроков простоя и могут включать либо временную сдачу неиспользуемых площадей в поднаем, либо переезд в другое помещение с тем, чтобы все здание можно было сдавать в аренду или продать.

Оборотный капитал должен использоваться столь же производительно, как и долгосрочные активы. Основными элементами оборотного капитала являются товарно-материальные запасы, незавершенное производство, дебиторы (задолженность покупателей) и кредиторы (задолженность компании поставщикам). Некоторые менеджеры полагают, что за состояние запасов, незавершенного производства, дебиторской и кредиторской задолженности несет ответственность финансовая служба. Это абсурд. Менеджеры должны осуществлять управление этими элементами оборотного капитала, опираясь на помощь финансовой службы.

Отдельные показатели должны рассчитываться для:

- товарно-материальных запасов и незавершенного производства;

- дебиторской задолженности;

- кредиторской задолженности.

Ниже представлены формулы и комментарии по каждой из указанных позиций:

Показатели запасов

Показатели запасов обычно выражаются одним из двух способов:

- либо числом дней, за которые запасы и незавершенное производство совершают оборот,

- либо числом оборотов запасов и незавершенного производства в течение года.

Может показаться неожиданным, что для расчета оборачиваемости запасов используется себестоимость проданных за год товаров, а не сам годовой объем продаж. Причина в сравнимости показателей: стоимость запасов и себестоимость продаж рассчитываются на одной и той же основе.

Рассмотрим следующий пример:

$ млн.

Годовой объем продаж 10,00

Себестоимость продаж 3,88

Валовая прибыль 6,12

Запасы и незавершенное производство:

в начале года 1,87

в конце года 2,21

Средний уровень запасов

и незавершенного производства 2,04

Из двух приведенных коэффициентов оборачиваемость запасов в днях, видимо, более информативна для менеджеров. Например, если в следующем году ожидается замедление оборота запасов и незавершенного производства со 192 до 199 дней, то, очевидно, потребуется дополнительная неделя, чтобы превратить их в проданные товары. Соответствующее изменение годовой оборачиваемости запасов с 1,9 до 1,83 оборота выглядит менее наглядно.

В производственной компании с крупными вложениями в товарно-материальные запасы, возможно, имеет смысл рассчитывать отдельные коэффициенты для:

- сырья,

- незавершенного производства,

- готовой продукции на складе.

Это позволит определить, где прежде всего необходимы корректирующие действия.

Расчет основных показателей оборачиваемости

Высокий показатель оборачиваемости, как правило, свидетельствует об эффективном использовании капитала и благоприятной обстановке внутри компании: низкий уровень запасов уменьшает риск остаться с нереализованной продукцией на складе. Однако если величина коэффициента значительно больше среднеотраслевой, то налицо дефицит закупаемых товаров и материалов и, как следствие, риск вызвать недовольство заказчиков.

Оборачиваемость дебиторской задолженности

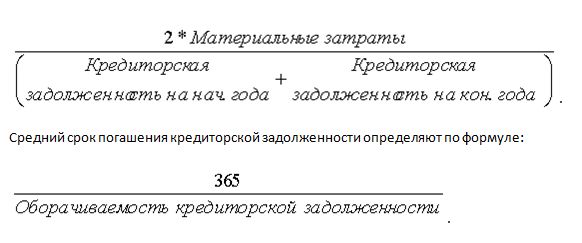

Ключевым для данного показателя является вопрос: а соответствует ли сумма неоплаченной дебиторской задолженности сумме продаж в кредит, которая тоже должна оставаться неоплаченной? Для ответа на данный вопрос определяют возраст всех счетов дебиторов и сравнивают их с условиями кредитования по каждой из сделок. Регулярная оценка оборачиваемости кредиторской задолженности рассчитывается так:

Показатель дебиторской задолженности

В годовом измерении он обычно рассчитывается по формуле. На месячной основе он часто рассчитывается исходя из эквивалентного количества дней. Например, рассмотрим вычисление показателя дебиторской задолженности на июнь 200_ года:

Сумма дебиторской задолженности на конец июня = $130 000

Выставлены счета-фактуры:

— июнь = $57 000

— май = $63 000

— апрель = $50 000

Дебиторская задолженность в сумме $130 000 эквивалентна продажам в:

Июне на $57 000 = 30 дней

Мае на $63 000 = 30 дней

Апреле на $10 000 = 6 дней (пропорционально продажам в этом месяце

66 дней на $ 50 000)

Любая компания, независимо от размера, должна отслеживать количество дней дебиторской задолженности ежемесячно. Ее увеличение всего лишь на один день в течение месяца требует немедленных корректирующих действий. Рассмотрим влияние увеличения количества дней дебиторской задолженности на относительно небольшую компанию с годовым оборотом в 3,65 млн. долл., то есть в среднем 10 000 долл. в день. Предположим, что дебиторской задолженности позволили вырасти на 7 дней в течение финансового года, то есть покупатели получили дополнительную неделю для оплаты счетов. Воздействие этого и на банковский овердрафт, и на прибыль будет значительным:

- банковский овердрафт увеличится на 70 000 долл. (поскольку будут оставаться неоплаченными дополнительные 7 дней продаж по 10 000 долл. в день);

- дополнительные процентные платежи по дополнительному заимствованию в объеме 70 000 долл. в течение года по ставке, например, 14% составят почти 10 000 долл. в год.

В компаниях с крупными объемами экспорта, оплата которого может растянуться на длительные сроки, имеет смысл ежемесячно подсчитывать количество дней дебиторской задолженности отдельно для:

- продаж на внутреннем рынке,

- экспортных поставок,

- суммарных продаж.

На месячной основе он часто рассчитывается исходя из эквивалентного количества дней, аналогично дебиторской задолженности. Зная, сколько дней кредита фактически взято у поставщиков, менеджер может обеспечивать соблюдение в целом установленной платежной политики компании.

Ссылки

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Assets turnover (Оборачиваемость активов)

Что показывает оборачиваемость активов?

Оборачиваемость активов (Assets turnover) – демонстрирует интенсивность использования активов компании для получения выручки. Простыми словами это отношение выручки к средневзвешенной стоимости активов компании.

Следственно, если коэффициент оборачиваемости активов увеличивается – скорость обращения активов растёт. Если показатель оборачиваемости низкий – компания неэффективно использует свои активы для увеличения выручки. Вероятнее всего у предприятия снизились продажи из-за сокращения количества продаваемого товара или услуг, а также возможно упали цены на товары или услуги из-за пониженного спроса.

Также, хотим отметить, что оборачиваемость зависит от уровня рентабельности продаж. При высокой рентабельности, значение коэффициента оборачиваемости активов, как правило, ниже, а при низком уровне рентабельности – выше.

Напомним, что все показатели оборачиваемости от отрасли к отрасли имеют разные цифры из-за специфики, общих утвержденных мер не существует. Как правило, инвесторы сравнивают коэффициенты компаний друг с другом в скринере акций но лучше оборачиваемость активов сравнивать в динамике по компании, по-простому в разрезе нескольких лет.

Помимо коэффициента оборачиваемости активов, оборачиваемость можно рассматривать в количестве дней, которое занимает один оборот. Для этого необходимо 365 дней поделить на годовой Assets turnover.

Оборачиваемость активов в днях (Assets turnover in days) = 365 / Коэффициент оборачиваемости активов (Assets turnover)

Как рассчитать коэффициент оборачиваемости активов?

Assets turnover — это отношение выручки к среднегодовой стоимости активов:

Assets turnover = Выручка (Revenue) / Среднегодовая стоимость капитала (Average annual asset value)

Выручка (Sales, Revenues) — это денежные средства, получаемые компанией от реализации, продажи ее товаров или услуг.

Для расчёта коэффициента оборачиваемости активов возьмём финансовые результаты Walmart по итогам 2019 г. в долларах.

Источник: финансовая отчетность Walmart.

Среднегодовая стоимость активов (Average annual asset value) – это сумма стоимости активов на начало периода и конец периода, деленное на два.

Стоимость активов — это сумма внеоборотных и оборотных активов предприятия. То есть балансовая стоимость всех активов предприятия по данным бухгалтерского баланса на последнюю отчетную дату.

Источник: финансовая отчетность Walmart.

Таким образом, мы считаем Assets turnover = $514405 млн / (($219295 млн + $204522 млн)/2) = $514405 млн / $211909 = 2,4. Не забываем приводить к общему числителю и знаменателю до «миллионов долларов».

Совместно с оборачиваемостью активов, рассчитываем длительность одного оборота в днях: Оборачиваемость активов в днях = 365 / 2,4 = 152 дней

Плюсы и минусы показателя Assets turnover

● Позволяет измерить скорость получения выручки за счёт активов;

● Учитывает обязательства компании в отличие от оборачиваемости капитала;

● Не даёт представление о прибыльности предприятия, в отличие от рентабельности активов , соответственно показатель оборачиваемости активов не будет отражать убытки компании.

Коэффициент оборачиваемости активов (коэффициент трансформации, ресурсоотдача)

Объяснение сущности показателя оборачиваемости активов

Оборачиваемость активов (англоязычный аналог — Total Asset Turnover) – показатель деловой активности, который демонстрирует эффективность использования активов компании. Коэффициент является соотношением между выручкой и среднегодовой суммой активов. Значение показателя говорит о том, сколько товаров и услуг продано за исследуемый период на каждый рубль использованных активов.

Нормативное значение оборачиваемости активов:

Нормативное значение показателя зависит от сферы, в которой действует компания. Для того, чтобы сформулировать выводы о достаточной или недостаточной оборачиваемости активов, необходимо сделать следующее. Во-первых, стоит рассмотреть показатель в динамике. Положительной тенденцией является увеличение значения коэффициента в течение периода исследования. Во-вторых, целесообразно сравнить значение показателя со значениями прямых конкурентов. Более высокое значение будет говорить о том, что компания эффективней использует свои ограниченные ресурсы.

Связанные материалы

Направления решения проблемы нахождения показателя вне нормативных пределов

Если показатель недостаточно высокий, то необходимо работать в направлении оптимизации суммы активов. Для этого можно продать часть незагруженных внеоборотных активов (если увеличение загруженности не планируется), снизить сумму запасов (если их объем чрезмерный), предпринять меры по возврату дебиторской задолженности и т.д. Мероприятия по увеличению выручки компании также положительно влияют на оборачиваемость активов.

Формула расчета оборачиваемости активов:

Оборачиваемость активов (за год) = Выручка (Чистый доход) / Среднегодовой объем активов (1)

Здесь стоит отметить следующее. Для того, чтобы получить максимально точное значение показателя, необходимо иметь доступ к внутренним данным компании. Дело в том, что среднегодовая сумма активов рассчитывается как сумма активов на конец рабочего дня разделенная на количество рабочих дней. Если эти данные отсутствуют, то можно взять данные о стоимости активов на конец месяца и разделить на двенадцать. Если в аналитика есть только годовые данные финансовой отчетности, то для определения среднегодового объема активов рассчитывается сумма активов на начало года и на конец года, и этот показатель делится на два.

Формула расчета среднегодовой суммы активов:

Среднегодовой объем активов (наиболее правильный способ) = Сумма объемов активов на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем активов (при наличии только ежемесячных данных) = Сумма объемов активов на конец каждого месяца / 12 (3)

Среднегодовой объем активов (при наличии только годовых данных) = (Объем активов на начало года + объем активов на конец года) / 2 (4)

Пример расчета оборачиваемости активов:

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 | На 31 12 2014 |

| Активы | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ I | 150 | 151 | 143 |

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| ИТОГО ПО РАЗДЕЛУ II | 211 | 271 | 266 |

| Баланс | 361 | 422 | 409 |

| Отчет о финансовых результатах | На 31 12 2016 | На 31 12 2015 |

| Выручка | 814 | 713 |

Оборачиваемость активов (2016 г.) = 814/ (361/2+422/2) = 2,08

Оборачиваемость активов (2015 г.) = 713/ (422/2+409/2) = 1,72

Данные показывают, что эффективность использования активов компании «Веб-Инновация-плюс» повышается. Если в 2015 г. на каждый рубль привлеченных средств было предоставлено услуг на сумму 1,72 рублей, то в 2016 г. – уже 2,08. Для дальнейшего повышения показателя можно продать часть неиспользуемых активов, например, один из двух принтеров, так как первый принтер загружен не более чем на 4 % в течение рабочего времени (по результатам исследования резервов повышения эффективности работы компании).

Форма пользователя

Статьи по финансовому анализу

Новости проекта

07.07.2020 Снова обновлена основная часть выводов

27.04.2020 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

08.02.2020 Обновлена текстовая часть следующих оптимизационных мероприятий, рекомендаций, предложений.

31.01.2020 Текстовая часть к инвестиционному анализу переписана для обеспечения высокого уровня оригинальности при проверке в антиплагиате

30.01.2020 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

17.11.2019 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

17.02.2019 Выводы финансового анализа полностью переписаны для обеспечения высокого уровня оригинальности при проверке в антиплагиате

30.01.2019 В студенческий результат добавлена возможность сгенерировать мероприятия и предложения для улучшения различных параметров финансово-хозяйственного положения предприятия. Такие оптимизационные рекомендации учитывают текущее положение предприятия. В каждом файле представлены описание мероприятия и экономический эффект. Функционал доступен в разделе «Выполнить анализ».