Акт передачи давальческих материалов

Акт передачи давальческих материалов – важная бумага в схеме документального оформления взаимодействия контрагентов в качестве давальческой организации и переработчика. От того, насколько правильно он будет оформлен, будет зависеть степень заинтересованности налоговых служб в проведении проверок в той или иной организации.

При каких условиях возможна передача давальческих материалов

Между организацией, которая использует материалы, и их давальцем заключается договор подряда. В этом договоре обязательно должны учитываться интересы обеих сторон. Обычно проговариваются следующие принципиально важные моменты:

- Наименование материалов.

- Их количество.

- Сроки передачи.

- Определенный вариант транспортировки. Если в процессе передачи участвуют третьи стороны в виде транспортных компаний, то эти условия также могут упоминаться.

- Если оборудование или сооружение сложное, то вместе с ним обязательно передается техническая или конструкторская документация. Этот принципиально важный момент оговаривается особо. Владелец материалов может как изготовить верные копии, так и передать оригиналы этих документов. Все будет зависеть от позиций контрагентов по этому вопросу.

- В какой срок или при каких условиях давальческие материалы возвращаются.

- Что происходит с остатками давальческого материала, прописываются действия в случае обнаружения недостач, невыполнений одной из сторон условий соглашения и пр. При заключении подобного рода договоров рекомендуется пользоваться услугами профессионального юриста, особенно если речь идет о материалах с существенной рыночной стоимостью.

Приложения

Акт является приложением к договору. Помимо него, к соглашению может прилагаться бланк акта несоответствия количества давальческого материала. При возникновении разногласий и противоречий обе стороны должны будут заполнить подобный документ. Если же разногласий не окажется, то эти приложения будут страховкой от «несчастного случая».

Отражение в бухгалтерском учете

При этом описанное имущество будет числиться в бухгалтерском учете давальческой организации в строке «Материалы» как основные средства. А та компания, которая их принимает, должна оформить на оборудование (или иное имущество) забалансовый счет с соответствующим перечислением позиций.

Что же касается бухгалтерского учета этого вопроса, то также необходимо разделять на разные счета давальческое сырье по территориальному признаку, а также разносить в отдельные счета сырье от разных контрагентов.

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

Элементы документа

Акт является приложением к составленному договору и подписывается сторонами непосредственно после передачи. Если нет отметки «приложение», то в самом теле бумаги обязательно приводится ссылка на договор, в рамках которого производится передача.

Важный момент: информация в подписанном между сторонами договоре должна соответствовать данным в акте. При изменении хотя бы одной позиции в списке давальческих материалов либо пересмотре сроков после подписания необходимо заново заключать соглашение (конечно, если такие изменения в нем не предусмотрены).

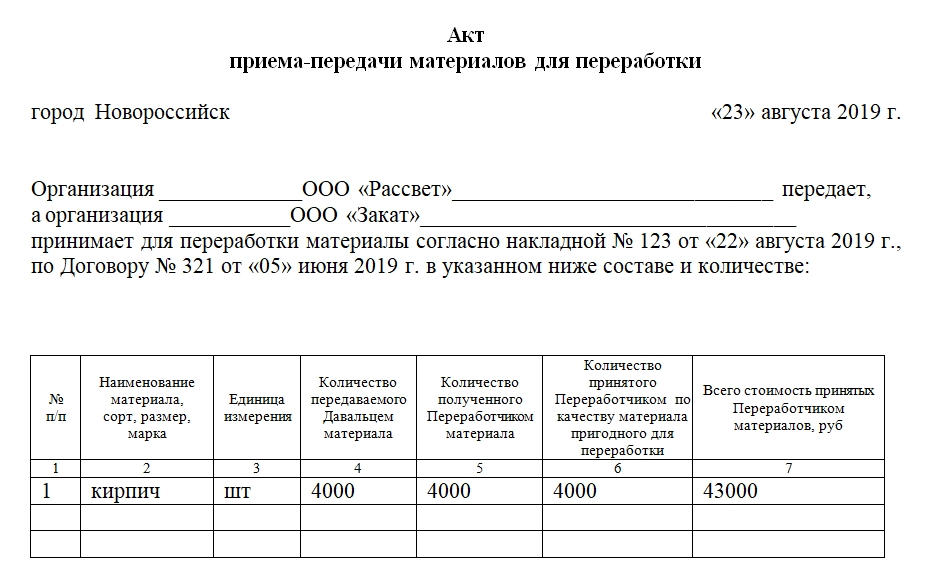

В самом верху акта приема-передачи давальческих материалов располагаются официальные данные: наименование документа, город подписания, число. Потом идет основная часть. В теле основной части указываются стороны, заключившие договор, приводится ссылка на накладную с ее номером и датой. Помимо этого, в акте должно присутствовать перечисление давальческих материалов. Оно может оформляться в виде списка, но в приложенном образце находится таблица с необходимыми данными.

Содержание таблицы

В каждой строке таблицы акта должно содержаться единственное наименование материала. Недопустимо перечислять в одной строке несколько наименований. В столбцах при заполнении также описывается информация о:

- Порядковом номере строки.

- Сорте, размере, марке давальческих материалов.

- Единице измерения.

- Количестве переданного материала.

- Количестве полученного материала.

- Какая часть из полученного пригодна для дальнейшей переработки в рамках предварительно заключенного контракта.

- Стоимость принятых материалов в рублях.

Завершается акт подписями представителей обеих сторон. В судебной практике особенно подчеркивается, что этот документ должен быть подписан после передачи. Это исключит возможное недопонимание между контрагентами.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Нюансы

При оформлении приема и передачи рекомендуется пользоваться формой накладной М-15. Также обязательно оформление минимум двух экземпляров акта, по одному для каждой из сторон. Срок хранения документации зависит от периода хранения основного договора между контрагентами.

Предложенная форма составления документа является только рекомендованным видом. С 2013 года ее применение, как и строгое соответствие перечисленным графам, не является обязательным. Но рекомендуется. Детали в бланках могут быть изменены. В большинстве случаев они перестраиваются в соответствии с конкретной спецификой работы организации.

Оформляем передачу давальческих материалов и конструкций

Строительная организация работает на давальческих материалах. Как правильно оформляется передача давальческих материалов и конструкций и их списание?

Договором строительного подряда можно предусмотреть не только выполнение работ с использованием материалов подрядчика, но и с использованием деталей, конструкций или оборудования заказчика (п. 1 ст. 745 ГК РФ). При этом договором должен быть также предусмотрен порядок передачи материалов (конструкций) подрядчику и сдачи-приемки выполненных строительных работ (готовой строительной продукции).

Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания), давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Исходя из того, что право собственности на давальческие материалы остается у заказчика, материалы (конструкции), полученные в переработку на давальческой основе, учитываются обособленно от собственного имущества на отдельном забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной договором (п. 2 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ, п. 156 Методических указаний).

Оформление передачи давальческих материалов

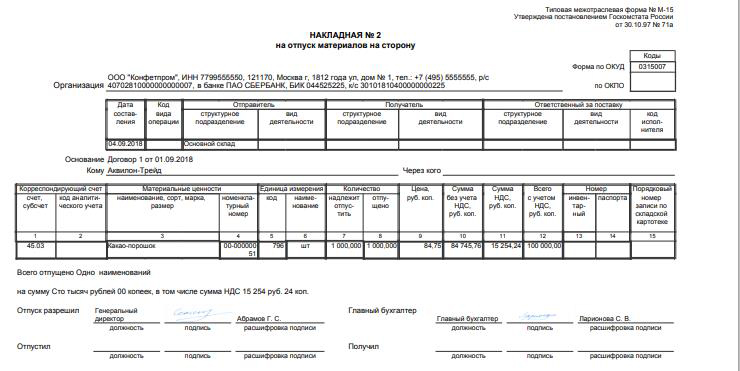

Сразу отметим, что передача конструкций оформляется аналогично передаче материалов, в связи с этим далее в тексте будем употреблять только термин «материалы». В соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ. Унифицированные формы по учету материалов утверждены постановлением Госкомстата РФ от 30.10.1997 N 71а (далее — Постановление N 71а).

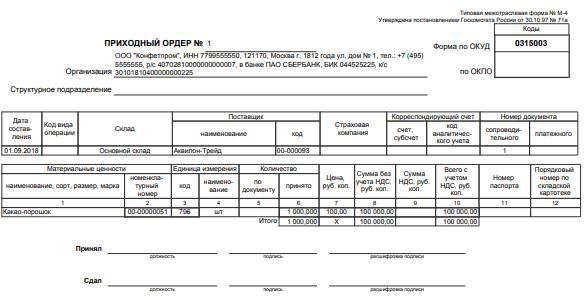

Для передачи материалов на сторону, в том числе и на давальческой основе, организации-заказчику необходимо оформить накладную по форме N М-15 «Накладная на отпуск материалов на сторону» с пометкой «Давальческие материалы». Организация — исполнитель при поступлении указанных материалов на склад оформляет приходный ордер по форме N М-4 с отметкой, что материалы поступили в организацию на давальческой основе.

Операции по поступлению давальческих материалов и выполнению работ будут отражены в учете следующими проводками:

Дебет 003 _ поступление давальческих материалов;

Дебет 20 Кредит 02 (10, 23, 25, 26, 60, 69, 70, 76 . ) — учтены расходы организации на технологическую обработку (переработку) материалов;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20 — сформирована себестоимость работ;

Дебет 62 Кредит 90 субсчет «Выручка» — выполненные работы приняты заказчиком.

Отметим, что, если подрядчик помимо использования давальческих материалов (конструкций) расходует и собственные материалы, он должен вести раздельный учет как по материальным, так и по иным затратам. Списание давальческих материалов производится после их использования в строительстве на основании отчета об израсходованных материалах, принятого заказчиком согласно п. 1 ст. 713 ГК РФ.

Отчет о расходовании материалов может содержать следующие сведения:

— наименование и количество поступивших и использованных в производстве материалов;

— результат обработки (переработки);

— данные о полученных отходах, в том числе возвратных. В зависимости от того, на каких условиях заключен договор, излишки материалов возвращаются заказчику или остаются у исполнителя.

Списание давальческих материалов осуществляется проводкой:

Кредит 003 — отражено списание стоимости давальческих материалов при передаче готового объекта заказчику. Передача готового объекта заказчику оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденных постановлением Росстата от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». Порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется.

Исходя из сложившейся практики по заполнению строительными организациями форм N КС-2 и КС-3 для отражения использованных давальческих материалов в Акте выполненных работ по форме N КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. Это раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). Перед строкой «Итого» делается запись «За минусом материалов заказчика», указывается их стоимость. Таким образом, в строке «Итого» определена стоимость работ подрядчика (включающая в себя стоимость СМР, стоимость использованных собственных материалов подрядчика — в случае, если подрядчик использовал собственные материалы). Иными словами, давальческие материалы не формируют стоимость выполненных подрядчиком работ, а перечень давальческих материалов, приведенный в форме N КС-2, носит справочный характер.

Справка КС-3 заполняется на основании Акта КС-2 и применяется для расчетов с заказчиком за выполненные работы. В форме N КС-3 перечень и стоимость давальческих материалов не приводится. Отдельной строкой в справке указывается сумма НДС. Объектом обложения НДС у подрядчика является объемы выполненных работ без учета стоимости давальческих материалов.

Таким образом, при передаче давальческих материалов подрядчику без перехода права собственности расчеты с заказчиком за выполненные работы производятся на основании справки КС-3, в которой не приводятся перечень и стоимость давальческих материалов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

Компания «Гарант», г.Москва

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

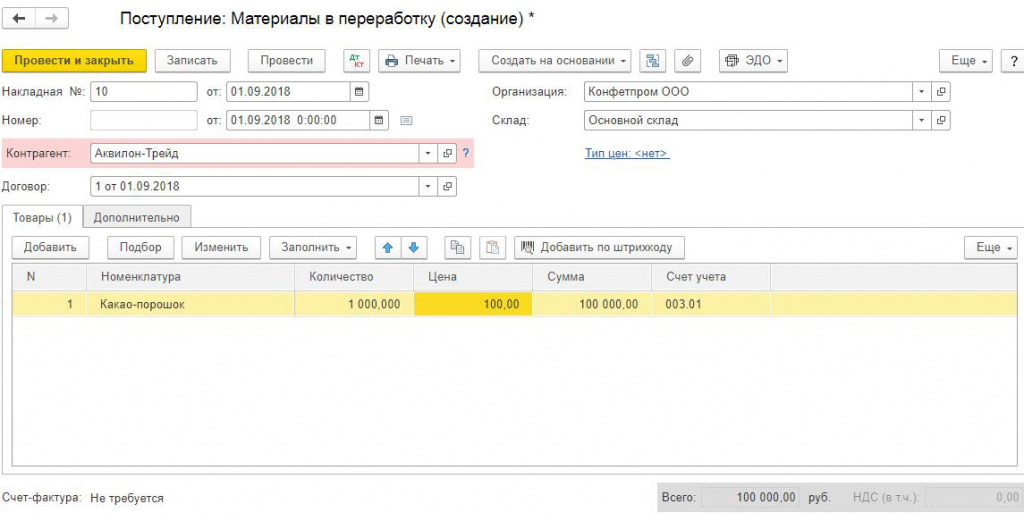

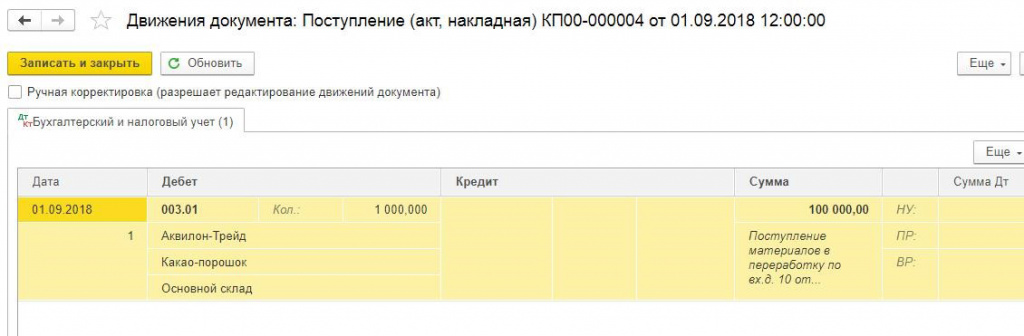

Как переработчик отражает в 1С движение давальческих материалов

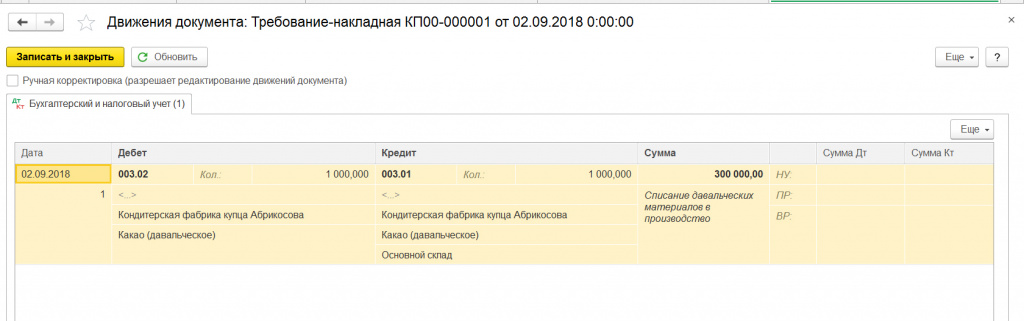

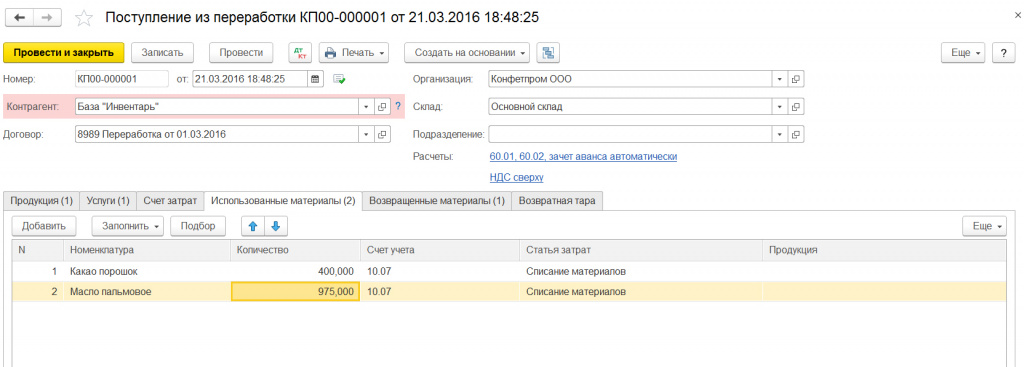

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

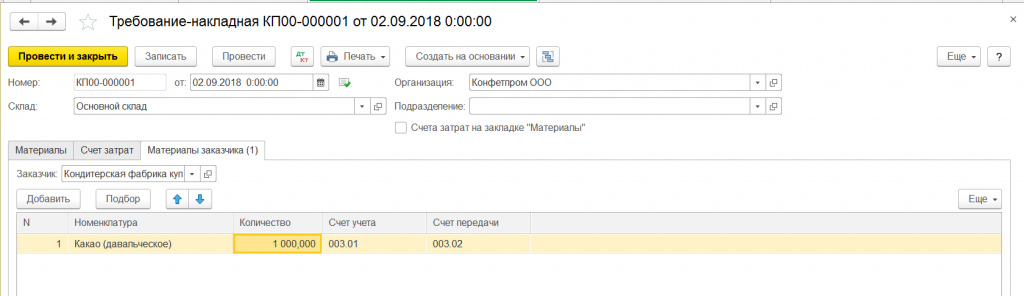

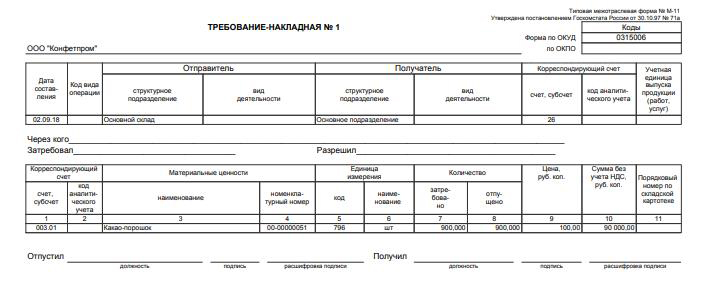

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

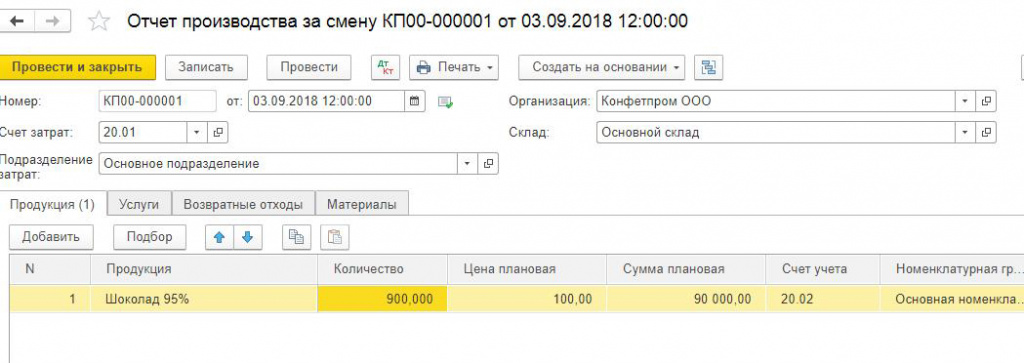

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

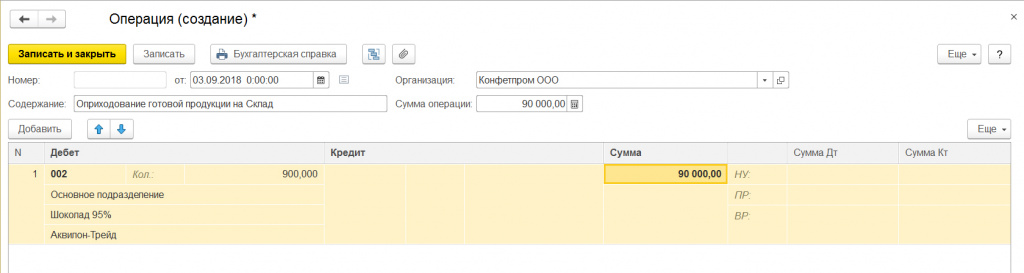

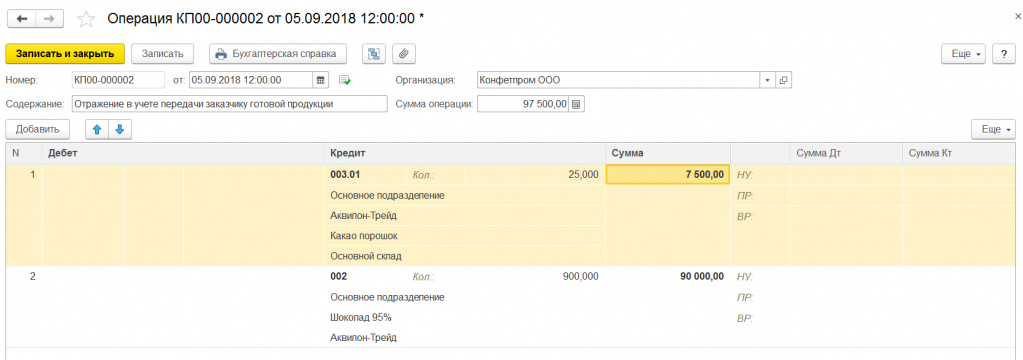

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

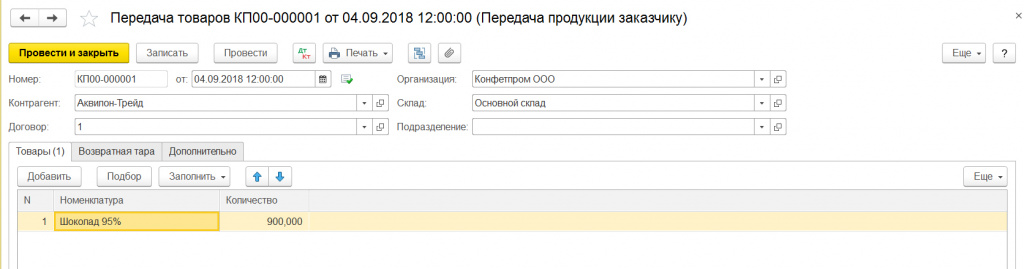

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

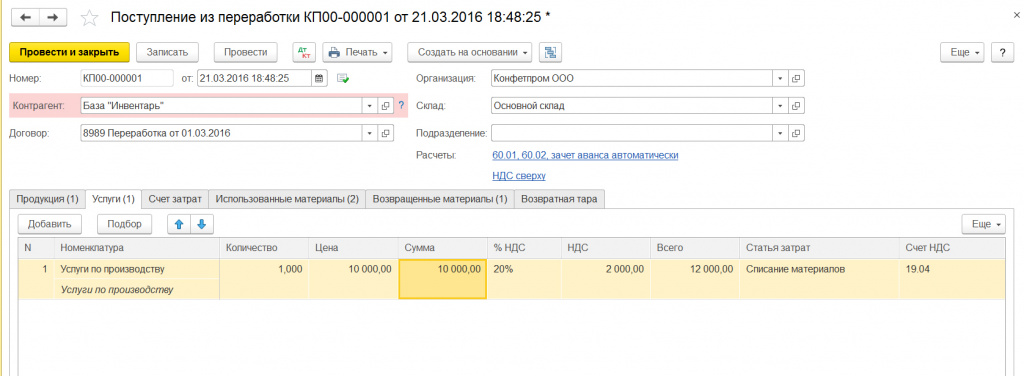

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

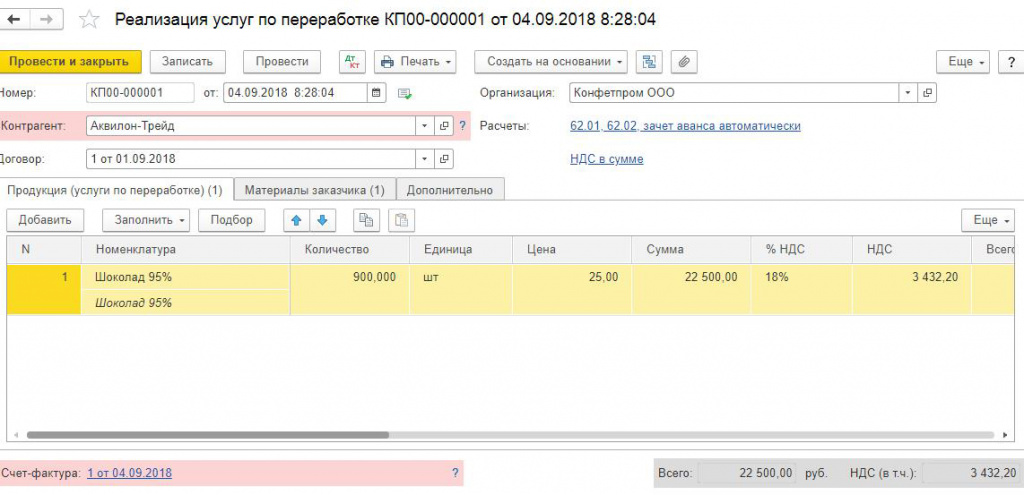

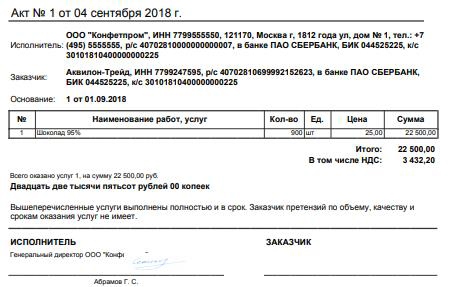

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

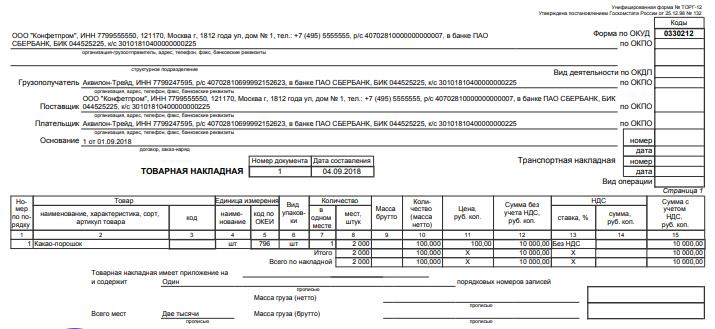

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

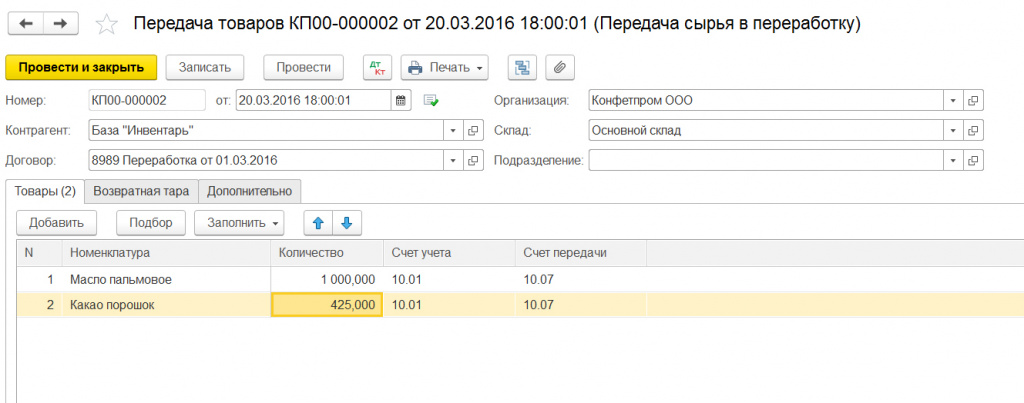

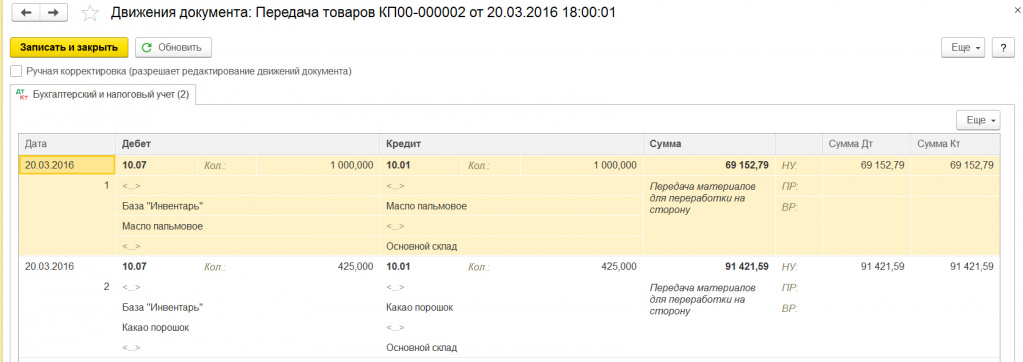

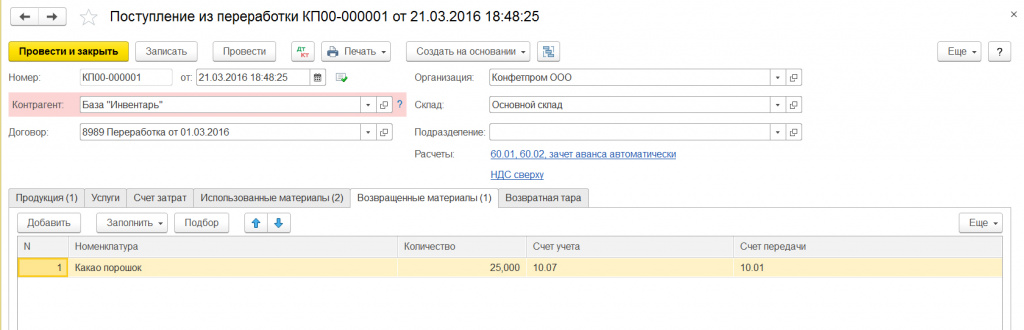

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

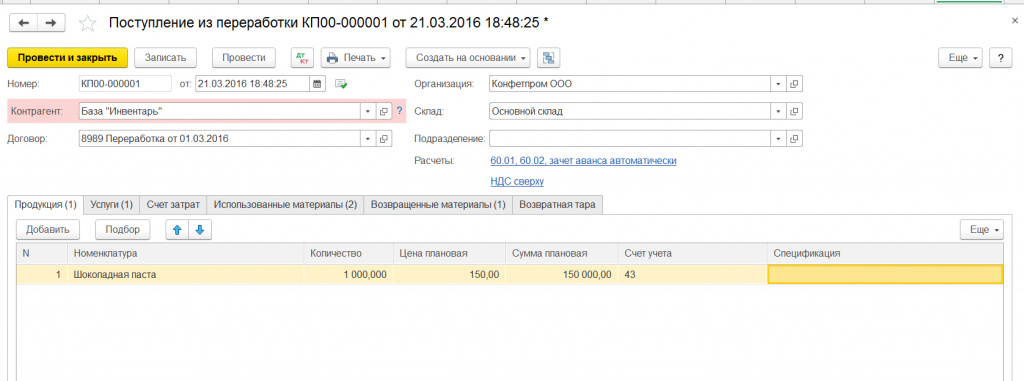

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

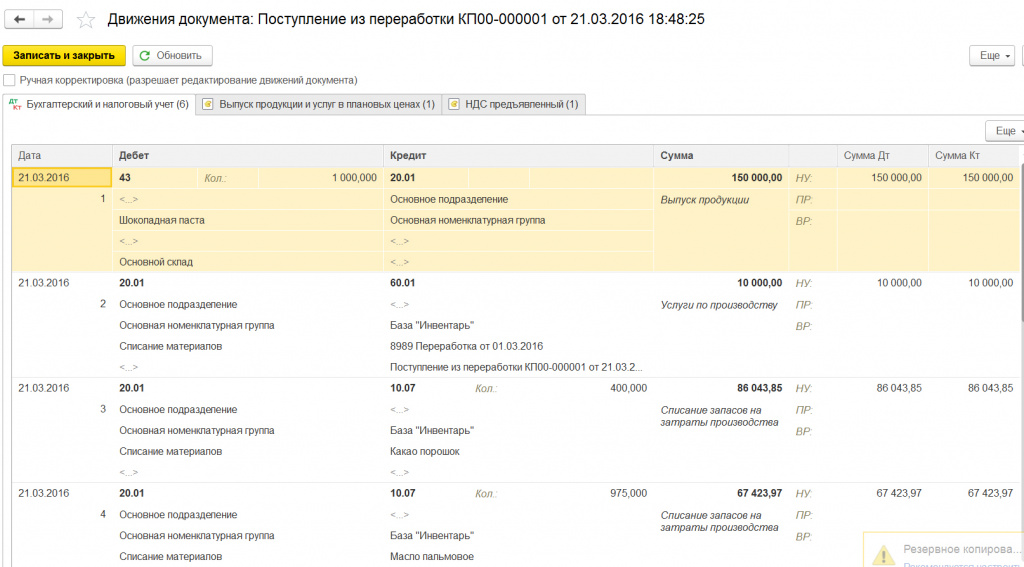

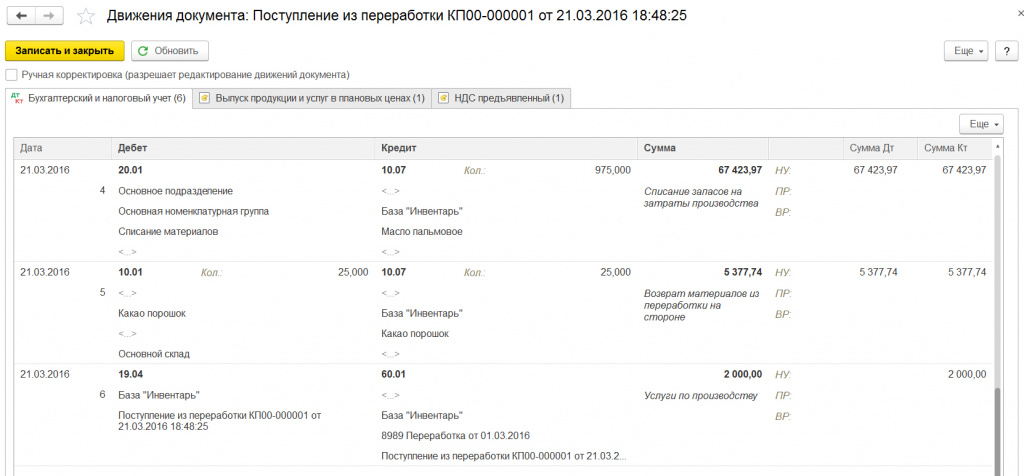

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.