Для чего нужна форма М-29 и что в нее записывать

В 2013 году отпала необходимость обязательного использования отчетных унифицированных форм документов в процессе строительно-монтажных работ, но, несмотря на это, до сих пор пользуется популярностью форма учета М-29, разработанная еще в 1982 году. Подробнее о том, что это за форма, и как заполняется бланк отчета о расходе материалов в строительстве, рассказывается в данной статье.

Что такое форма М-29

Форма М-29 является унифицированной формой, разработанной еще в советские времена с целью учета расхода строительных материалов при осуществлении строительно-монтажных работ. На основании этой формы происходит списание израсходованных стройматериалов в процессе строительства. Отчет по данной форме ведется на каждый отдельно взятый объект строительства старшим прорабом, ответственным за строительный объект.

Под строительным объектом понимается отдельно взятое возводимое здание с совокупно используемым оборудованием, задействованным инвентарем, инженерными сетями, объектами благоустройства. На основании формы М-29 осуществляется списание использованных материалов в счет себестоимости работ. В то же время документ дает возможность сопоставить запланированные траты с фактическими тратами, произведенными в ходе возведения объекта.

Инструкция по заполнению

Форма состоит из двух разделов. Общий объем практически неограничен, так как имеется возможность добавить дополнительные листы. Для заполнения используются данные следующих документов:

- Журнал работ, содержащий информацию о фактически произведенных работах на объекте;

- Сметы с расчетными данными запланированных норм стройматериалов;

- Документы, отражающие первичные сведения учета стройматериалов.

Первый раздел частично заполняется инженерами ПТО – вносятся сведения о виде запланированных работ и материалах, которые будут использованы в ходе выполнения конкретного вида работ. Конкретизируются единицы измерения, применяемые к указанным стройматериалам. На второй странице ведомости вносятся данные, соответствующие израсходованному объему. Данная информация заполняется прорабом, руководящим строительством, по итогу каждого отчетного месяца.

Во втором разделе ведомости происходит сопоставление запланированного расхода с реально произведенным. От фактических данных израсходованных стройматериалов отнимается их первоначально запланированная величина, остаток вносится со знаком «плюс» или «минус», в зависимости от того, имели ли место перерасход или экономия. При наличии перерасхода стройматериалов от прораба требуется написание объяснительной, обосновывающей излишне произведенные затраты.

Кто заполняет

Заполнение документа возлагается на прораба или начальника стройучастка. Компетентное лицо вносит необходимые сведения, связанные с осуществленными расходами стройматериалов в документ на протяжении всего периода ведения строительно-монтажных работ. Дополнительные сведения, касаемо норм использования строительных материалов, вписываются сотрудниками производственно-технического отдела (ПТО). Отдельный документ ведется на каждый отдельно взятый объект строительства.

Что можно списывать

Списание на себестоимость фактически израсходованных стройматериалов производится тогда, когда реальные затраты оказались ниже изначально запланированных. В противном случае, когда превышен запланированный объем, списанию подлежит количество, которое укажет в своем распоряжении руководитель организации, осуществляющей строительно-монтажные работы. Подобное распоряжение руководство формирует после того, как была установлена обоснованность использования сверхлимитного количества расходных материалов.

Форма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Форма М-29. Отчет о расходе материалов в строительстве

Отчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

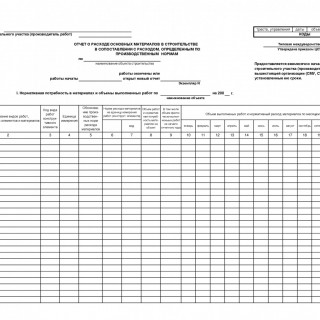

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно — технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.