В производство отпущены материалы. (проводка). Учет выбытия материалов. Бухгалтерские проводки

Большинство всех существующих предприятий не обходится в своей деятельности без материально-производственных запасов (МПЗ), использующихся для производства продукции, предоставления услуг или выполнения работ. Поскольку МПЗ являются наиболее ликвидными активами предприятия, крайне важен правильный их учет.

Ликвидность – это способность вещей превращаться в деньги. МПЗ в списке таких вещей занимает одно из первых мест, так как именно за счет МПЗ предприятие получает прибыль.

В данной статье будет рассмотрена общая информация об МПЗ, бухгалтерские проводки — отпущены материалы в производство, для других нужд, выбытие и продажа МПЗ.

Что такое МПЗ?

Прежде чем приступить к описанию проводок — отпущены материалы в производство и других проводок, разберем некоторые понятия.

МПЗ признаются активы, участвующие в основной деятельности предприятия. МПЗ определяются по трем признакам: использование их в производственном цикле, непосредственно под продажу и для прочих нужд организации. Иными словами МПЗ – это материалы, используемые на предприятии. Поскольку МПЗ относится к оборотным активам, еще одним важным критерием, определяющим МПЗ, является срок их использования, который должен быть короче 12 месяцев или одного цикла производства.

Помимо МПЗ, расхожим термином еще также является товарно-производственные запасы (ТМЦ). Многих интересует разница между этими понятиями. На самом деле, разницы между ними нет никакой, и в разных источниках как МПЗ, так и ТМЦ означают одно и то же. До вступления в силу ПБУ 5/01 для обозначения запасов чаще использовался термин ТМЦ.

Поступление и оценка МПЗ

Поступление материалов может производиться через покупку или создание их средствами самой фирмы. При поступлении мат-в оформляются соответствующие сопроводительные документы и приходный ордер (не путать с приходно-кассовым ордером), в котором должна содержаться вся основная информация о ТМЦ. Также могут использоваться методы учета и хранения. К ним относятся партионный метод и сортовой метод. Использоваться МПЗ могут в целях производства (по счету 20) или их дальнейшей продажи. При списании ТМЦ должна производиться их оценка. Существует три варианта оценки МПЗ при списании: по цене единицы, по средней цене или по цене первых по времени покупки (ФИФО).

Расход (отпуск) МПЗ

Расход мат-в означает их выдачу со складов для дальнейшего использования в производственном цикле или для нужд фирмы. Чаще всего запись по расходу ТМЦ производится по дебету счета 20. Движение ТМЦ внутри самого предприятия с одного склада на другой или для строительства на территории предприятия расценивается как внутреннее движение МПЗ. Документальное оформление данных хозяйственных операций подразумевает использование следующих документов: накладная на внутреннее перемещение, лимитно-заборная карта М-8, требование-накладная М-11 и накладная М-15. Они указаны в скобках после характеристики хозяйственной операции.

Проводки — отпущены материалы в производство и для других целей

- Дбт 20 Кдт 10 – расход мат-в в осн. производство (М-8, М-11, М-15).

- Дбт 23 Кдт 10 – во вспомогательные пр-ва (М-8, М-11, М-15).

- Дбт 25 Кдт 10 – на общепр-венные цели (М-8, М-11, М-15).

- Дбт 26 Кдт 10 – на общехоз-венные цели (М-8, М-11, М-15).

- Дбт 10 Кдт 10 – внутреннее движение ТМЦ (накладная на внутреннее перемещение).

Прочие выбытия МПЗ

Помимо обычного расхода мат-в, существуют и прочие выбытия ТМЦ. К прочим выбытиям относятся списания МПЗ и передача их в дар. Списание происходит в трех случаях: приход ТМЦ в негодность, старение (моральное), обнаружение недостачи или кражи МПЗ и их порча (вследствие обстоятельств непреодолимой силы тоже). Под моральным старением понимается снижение ликвидности МПЗ, ввиду появления на рынке новых улучшенных аналогов.

Списание мат-в производится по решению специально созданной для этого комиссии, в которой обязательно должны присутствовать материально ответственные за ТМЦ лица. Производится осмотр МПЗ и подготавливается акт на выбытие. Дарение мат-в должно происходить через первичные документы на расход ТМЦ – накладных, заявлений на расход на сторону и прочих. При этом факт дарения облагается налогом, также как и обычная реализация МПЗ за деньги. Прочий учет выбытия материалов производится с использованием следующих документов: акт списания мат-в (далее АСМ), бухгалтерская справка-расчет (далее БСР), счет фактура (далее СФ), приходно-кассовый ордер (далее ПКО), накладная М-15, форма КО-1, книга продаж.

В отличие от предыдущих проводок (отпущены материалы в производство и для других целей), проводок по выбытию ТМЦ гораздо больше.

Проводки по выбытию МПЗ

- Дбт 94 Кдт 10 – списание при порче (АСМ).

- Дбт 20 Кдт 94 – списание при порче в границах естественной убыли на расходы осн. пр-ва (БСР, АСМ).

- Дбт 23 Кдт 94 – списание при порче в границах ест. уб. на расходы вспом. пр-в (БСР, АСМ).

- Дбт 25 Кдт 94 – списание при порче в границах ест. уб. на общепр-венные расходы (БСР, АСМ).

- Дбт 26 Кдт 94 – списание при порче в границах ест. уб. на общехоз-венные расходы (БСР, АСМ).

- Дбт 29 Кдт 94 – списание при порче в границах ест. уб. на расходы обслуживающих пр-в (БСР, АСМ).

- Дбт 73.2 Кдт 94 – списание при порче сверх границ ест. уб. на виновных лиц, если они обнаружены (БСР, АСМ).

- Дбт 91.2 Кдт 68.2 – восстановление НДС по порче сверх границ ест. уб. (БСР, СФ).

- Дбт 50 Кдт 73.2 – гашение виновником задолженности по порче наличкой (ПКО, КО-1).

- Дбт 70 Кдт 73.2 – гашение виновником задолженности по порче из заработной платы (БСР).

- Дбт 91.2 Кдт 94 – списание при порче сверх границ ест. уб. при невозможности обнаружить виновных, либо если суд отказал во взыскании денег с виновных (БСР, АСМ).

- Дбт 99 Кдт 10 – списание при стихийных бедствиях (АСМ).

- Дбт 99 Кдт 68.2 — восстановление НДС, если он уже предъявлялся к вычету, по утрате МПЗ от стихийных бедствий (БСР, СФ).

- Дбт 91.2 Кдт 10 – выбытие в дар (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС по выбытии в дар (М-15, СФ, книга продаж).

Продажа МПЗ

Продажа мат-в осуществляется по сумме, согласованной между продавцом и покупателем. Начисление и плата налогов с продажи мат-в регулируется законодательно. При продаже МПЗ должна быть выписана накладная на расход мат-в на сторону, должен быть оформлен договор и СФ. Если мат-лы перевозятся через стороннюю организацию, должна быть оформлена товарно-транспортная накладная. Документы по операциям, связанным с продажей МПЗ: накладная М-15, счет фактура, банковская выписка (далее БВ), платежное поручение (далее ПП), бухгалтерская справка-расчет, книга продаж, книга покупок.

Проводки при продаже МПЗ

- Дбт 91.2 Кдт 10 – выбытие при продаже после выгрузки или по предоплате. Значение (сумма) проводки отражается исходя из выбранного варианта оценки МПЗ – по цене единицы, по средней стоимости или ФИФО (М-15).

- Дбт 62 Кдт 90.1 – выручка от продажи вместе с НДС после выгрузки (М-15, СФ).

- Дбт 91.2 Кдт 68.2 – НДС от продажи (М-15, СФ, книга продаж).

- Дбт 51 Кдт 62 – оплата покупателя после выгрузки или предоплата (БВ, ПП).

- Дбт 76 Кдт 68.2 – НДС с предоплаты (ПП, СФ, книга продаж).

- Дбт 62 Кдт 91.1 – выручка от продажи вместе с НДС по предоплате (М-15, СФ).

- Дбт 62 Кдт 62 – предоплата для гашения долга покупателя (БСР).

- Дбт 68.2 Кдт 76 – НДС от погашенной предоплаты (СФ, книга покупок).

На этом список проводок (отпущены материалы в производство и для других целей, проводки по выбытию и продаже МПЗ) можно закончить. Надеемся, что данная статья оказалась полезной.

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

- собственными силами сформировать объект;

- задействовать в процессе подрядные организации и сторонние ресурсы — бухгалтерский учет при подрядном способе строительства.

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

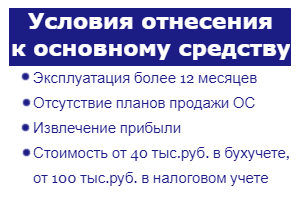

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

- Длительный срок эксплуатацию – свыше 12 месяцев.

- Извлечение прибыли от использования – объект должен участвовать в экономической деятельности для получения выгоды.

- Отсутствие намерения продать актив в ближайший год.

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

- Объект, самостоятельно созданный, будет использоваться самой организации и не будет передан другим лицам;

- Сотрудники компании самостоятельно монтируют объект.

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

- Д 19 К 68 – отражение начисление налога по работам;

- Д 68 К 19 – принят к вычету налог по работам, если создаваемый объект будет занят в облагаемой НДС деятельности;

- Д08.3 К 19 – налог по работам включен в стоимость возводимого ОС, если создаваемый объект будет полностью занят в необлагаемой деятельности.

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.