Жизненный цикл строительной продукции. Понятие инвестиционного строительного проекта. Определение показателей эффективности ИСП.

Жизненный цикл объекта недвижимости как физического объекта — это последовательность процессов существования объекта недвижимости от замысла до ликвидации (утилизации).

Стадии жизненного цикла объекта недвижимости именуются по другому: предпроектная—проектная—строительства—эксплуатации—закрытия.

1. Предпроектная (начальная) стадия включает: анализ рынка недвижимости, выбор объекта недвижимости, формирование стратегии проекта, инвестиционный анализ, оформление исходно-разрешительной документации, привлечение кредитных инвестиционных средств.

2. Стадия проектированиявключает: разработку финансовой схемы, организацию финансирования, выбор архитектурно-инженерной группы, руководство проектированием.

3. Стадия строительства заключается в выборе подрядчика, координации ведения строительных работ и контроле качества строительства, смет затрат и расходов. На данной стадии появляются реальные свидетельства соответствия строящегося объекта требованиям сегмента рынка недвижимости, обусловленные логикой жизненного цикла. На этой стадии решаются задачи увеличения доли вложений потенциальных потребителей, так как рост объема предложений и прибыли свидетельствует о достаточно широком рыночном признании.

4. Стадия эксплуатации объектанедвижимости предполагает: эксплуатацию, объектов, их обслуживание и ремонт. Эксплуатация объектов недвижимости, являясь многомерной функцией в системе управления, включает в себя следующие направления: эксплуатацию оборудования помещений, материальный учет, противопожарную охрану и технику безопасности, управление коммуникациями, утилизацию и переработку отходов, перемещение и переезды, изменения и перестройки, устранение аварийных ситуаций, обеспечение эксплуатации и ремонта, установку мебели и охрану объекта.

5. Стадия закрытия объекта — полная ликвидация его первоначальных и приобретенных функций, результат чего либо снос, либо качественно новое развитие. На этой стадии жизненного цикла объекта недвижимости требуются значительные затраты на ликвидацию. Эти затраты являются результатом владения объектом недвижимости. В случае если объект недвижимости получает новое качественное развитие, то затраты на изменение относятся к затратам владения в расчете на новую функцию.

Инвестиционный цикл-это период времени между началом осуществления проекта и его ликвидацией.

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

пред инвестиционнуюот предварительного исследования до окончательного решения о принятии инвестиционного проекта;

инвестиционнуювключающую проектирование, заключение до говора или контракта, подряда на строительные работы и т.п.;

операционную(производственную) стадию хозяйственной деятельности предприятия (объекта);

• ликвидационнуюкогда происходит ликвидация последствий реализации ИП.

Пред инвестиционная фазавключает несколько стадий:

а) определение инвестиционных возможностей;

б) анализ с помощью специальных методов альтернативных вариантов проектов и выбор проекта;

в) заключение по проекту;

г) принятие решения об инвестировании.

Инвестиционная фазазаключается в принятии стратегических плановых решений, которые должны позволить инвесторам определить объемы и сроки инвестирования, а также составить наиболее оптимальный план финансирования проекта. В рамках этой фазы осуществляется заключение контрактов и договоров подряда, проводятся капитальные вложения, строительство объектов, пусконаладочные работы и др.

Операционная (производственная) фазаинвестиционного проекта заключается в текущей деятельности по проекту: закупка сырья, производство и сбыт продукции, проведение маркетинговых мероприятий и т.п. На этой стадии проводятся непосредственно производственные операции, связанные с взаиморасчетами с контрагентами (поставщиками, подрядчиками, покупателями, посредниками), формирующие денежные потоки, анализ которых позволяет оценивать экономическую эффективность данного инвестиционного проекта.

Ликвидационная фазасвязана с этапом окончания инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал заложенные в нем возможности. На данной стадии инвесторы и пользователи объектов капитальных вложений определяют остаточную стоимость основных средств с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или консервируют выбывающее оборудование, устраняют в необходимых случая последствия осуществления ИП.

Прединвестиционная этап строительствазаключается в ознакомлении с объектом инвестиций, инвестором, и будущим владельцем объекта, по результатам которого выносится решении о целесообразности инвестирования. На данном этапе реализации проектаосуществляется формулировка инвестиционного замысла, затем находящего свое отражение во всем проекте.

Инвестиционныйзамысел формулируется в Декларации о намерениях – документе, содержащем сведения об инвесторе, местоположении объекта, характеристикахинвестиционного проекта, потребности в ресурсах, источниках финансирования, условиях сбыта готовой продукции.

Следующим документом, разрабатываемым в прединвестиционной фазе, является Обоснование инвестиций. В нем находят свое отражение сведения об общей характеристике отрасли и предприятия, цели и задачи разрабатываемого проекта, данные о характеристиках объектов и сооружений, возможности по обеспечению ресурсами, текущее состояние рынка продукции и прогноз его развития на ближайшее будущее, структура управления проектоми оценка его эффективности. Обоснованиеинвестицийдолжно составляться в соответствии с требованиями государственных органов и подлежит обязательной экспертизе. На основе анализа всей предоставленной информации делается вывод о целесообразности инвестированияв данный проект.

Следующим этапом прединвестиционной фазы является проведение всех необходимых экспертиз, служащих для обеспечения соответствия возводимых объектов требованиям и нормам российского законодательства, а также для выявления эффективности инвестируемых в проектсредств.

Завершением прединвестиционного этапа является разработка технико-экономического обоснования — комплекта документов, отражающих исходные данные по проекту, технические, технологические, расчетно-сметные, оценочные,

Критерии и методы оценки инвестиционных проектов

Финансово-экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. В значительной степени она основывается на проектном анализе. Цель проектного анализа — определить результат (ценность) проекта. Для этого используют выражение:

Результат проекта = цена проекта – затраты на проект.

Принято различать техническую, финансовую, коммерческую, экологическую, организационную (институциональную), социальную, экономическую и другие оценки инвестиционного проекта.

Прогнозная оценка проекта является достаточно сложной задачей, что подтверждается рядом факторов:

1) инвестиционные расходы могут осуществляться либо в разовом порядке, либо на протяжении достаточно длительного времени;

2) период достижения результатов реализации инвестиционного проекта может быть больше или равен расчетному;

3) осуществление длительных операций приводит к росту неопределенности при оценке всех аспектов инвестиций, то есть к росту инвестиционного риска.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов в зависимости от интересов его участников.

Оценка жизненного цикла строительство

Особенность строительных проектов состоит в том, что затраты на эксплуатацию зданий и сооружений, как правило, существенно превышают первоначальные инвестиции [1, 2]. В связи с этим возникает необходимость анализа затрат жизненного цикла («Life-Cycle Costing Analysis», LCCA), в котором заинтересованы в том числе и добросовестные строители, так как конкуренция строительных решений касается и фазы использования объекта [3].

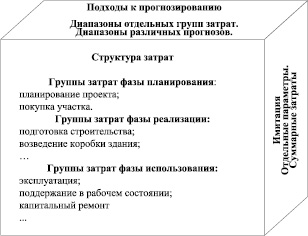

На наш взгляд, модель анализа затрат жизненного цикла должна учитывать три основных элемента: структуру затрат, подходы к прогнозированию и подходы к имитации (см. рис. 1).

Рис. 1. Элементы модели анализа затрат жизненного цикла строительного проекта

Названные элементы обусловливают этапы формирования модели.

На первом этапе определяется структура затрат для фаз планирования и реализации проекта, затем – для фазы использования возведенного здания или сооружения.

На втором шаге разрабатывается программа, необходимая для приведения полученных от конечного пользователя показателей к произвольно выбранному моменту времени. Обычно таким моментом является дата приемки объекта и начала его эксплуатации.

На третьем шаге проводится собственно имитация и оценка полученных результатов.

Целью выявления структуры затрат является охват всех без исключения затрат жизненного цикла. Для достижения названной цели сначала рассматривается структура затрат по отдельным фазам проекта, а затем затраты объединяются в единую таблицу.

Затраты фазы планирования включают совокупные затраты, приводящие к положительному решению об инвестировании (затраты на определение потребности в объекте, оценку экономической эффективности, собственно затраты на планирование объекта) [4, 5].

Затраты фазы реализации (строительства), например, высотного здания включают элементы, которые можно объединить в следующие группы:

● «коробка здания» с элементами «общие затраты для возведения здания», «здание до обустройства территории», «здание с обустроенной территорией»;

● «организация и оборудование» с элементами «организация строительства», «строительное оснащение», «оборудование»;

● «финансы» с элементами «сопутствующие затраты», «гонорары», «затраты на передачу объекта», «непредвиденные затраты» [6, 7].

Затраты фазы использования в модели анализа затрат жизненного цикла подразделяются на три следующих группы:

● затраты на эксплуатацию;

● затраты на текущий ремонт (строительные, технические, архитектурные);

● затраты на капитальный ремонт и реновацию.

В то время как затраты на эксплуатацию и текущий ремонт осуществляются периодически в течение года, затраты на капитальный ремонт и реновацию реализуются в соответствии с нормами использования оборудования или строительных конструкций.

Очевидно, что невозможно подобрать единые подходы к прогнозированию всех групп затрат. Никто не сможет точно предсказать развитие всех влияющих на затраты факторов. В частности, на цену энергии оказывают влияние такие плохо предсказуемые события, как нефтяное эмбарго, война в Ираке и т.п. Тем не менее неопределенность необходимо учитывать и оценивать ее влияние на затраты.

Особое значение для анализа затрат жизненного цикла имеет дисконтирование. Группы затрат объединяются по следующим критериям:

● время затрат (до или после приема в эксплуатацию);

● определение затрат (заработная плата, материалы и т.п.);

● периодичность затрат (одноразовые или периодические).

Для сформированных групп разрабатываются общие подходы к прогнозированию.

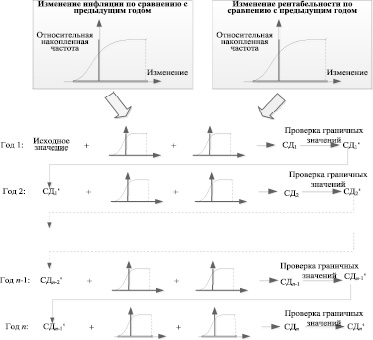

Ставка дисконта (СД) определяется следующими тремя факторами:

● рентабельностью аналогичных инвестиций на рынке капитала (при условии, что применяется только собственный капитал, для заемного капитала – важнее процент на капитал);

● платой за ожидаемую инфляцию.

В качестве предварительной работы для прогнозирования строится функция плотности, как для рентабельности, так и для инфляции, которые учитывают изменения за прошедший год. Информацию для построения этих функций можно получить в Государственном комитете по статистике. Прогнозирование проводится в форме имитации, при которой в каждом отдельном сценарии для каждого года рассматриваемого периода определяется ставка дисконта. Процесс имитации представлен на рис. 2.

Рис. 2. Процесс имитации ставки дисконтирования

Во избежание грубых, нереалистичных отклонений могут быть установлены границы, при нарушении которых в качестве расчетного значения ставки дисконта автоматически принимается соответствующее граничное значение.

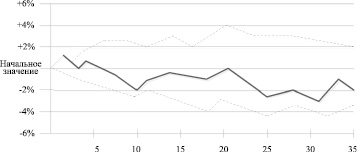

Ставки дисконта, полученные в результате имитации трех случайно выбранных сценариев и используемые в дальнейших расчетах, показаны на рис. 3.

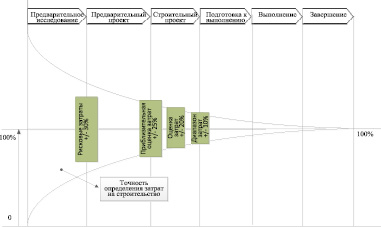

Так как период от начала планирования до приема здания в эксплуатацию составляет лишь незначительную часть жизненного цикла, неточность прогнозов затрат до приема в эксплуатацию не столь критична, как их неточность их прогнозов после начала эксплуатации. Кроме того, для затрат в период строительства имеется достаточно точная информация из ранее реализованных проектов, с помощью которой диапазон затрат можно оценить [8].

Наряду с рыночной неопределенностью на ширину диапазона затрат влияет качество планирования. Целесообразно, например, как в европейских странах, регламентировать гонорары архитекторов и инженеров, стоимость оказания строительных услуг, потому что лица, принимающие решения, предъявляют постоянно растущие требования к точности прогнозов затрат и соответственно к уменьшению их диапазонов (см. рис. 4).

В отличие от затрат на планирование и выполнение проекта затраты на покупку участка под строительство можно считать практически постоянными.

При среднем периоде функционирования здания от 40 до 60 лет представляется целесообразным рассмотреть детальные прогнозы отдельных групп затрат. Важным критерием при делении на группы является рост затрат. Кроме того, существуют заметные различия между динамикой заработной платы и стоимостью материалов. Соответственно, необходимо систематизированное исследование и прогнозирование затрат, разделенных на группы (эксплуатационные, на текущий ремонт, на капитальный ремонт).

Рис. 3. Сценарии изменения ставки дисконта на 35-летний период

Рис. 4. Диапазон затрат в фазах планирования и реализации проекта

Затраты на эксплуатацию практически на 100 % состоят из затрат на заработную плату. Исключение составляют группы «энергия» и «водоснабжение и канализация», которые исследуются и прогнозируются отдельно.

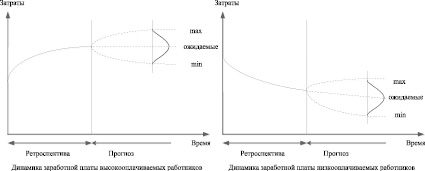

Динамику средней заработной платы в Российской Федерации отслеживает Государственный комитет по статистике. Но для отдельных видов работ требуются различные квалификации исполнителей, поэтому заработная плата сильно дифференцирована. Следовательно, необходимо разделение работников на классы. Для повышения точности прогнозов желательно, чтобы такое деление было детализированным, но, к сожалению, с каждым дополнительным классом увеличиваются время и затраты, связанные с анализом жизненного цикла. По этой причине мы предлагаем разделять работников на высокооплачиваемых (например, управленцев) и низкооплачиваемых (например, уборщиков). Разрыв в заработной плате названных классов работников постоянно растет. Можно предположить, что он станет еще более выраженным (см. рис. 5).

Рис. 5. Тенденции заработной платы высокооплачиваемых и низкооплачиваемых работников

В модели анализа затрат жизненного цикла затраты на текущий ремонт разделяются на две подгруппы: заработная плата и материалы. По мнению экспертов, заработная плата составляет 80 % затрат, а стоимость материалов – 20 % [9]. Что касается заработной платы, то представляется целесообразным разделить работников не на высокооплачиваемых и низкооплачиваемых, а на высококвалифицированных и низкоквалифицированных. Зарплаты высококвалифицированных работников растут существенно быстрее, чем низкоквалифицированных.

Стоимость материалов также необходимо дифференцировать по группам материалов, особенно если отдельные материалы имеют несопоставимо высокую стоимость.

Затраты на капитальный ремонт и реновацию также делятся на заработную плату и стоимость материалов, но доля стоимости материалов составляет уже до 40 % [9], и, по-видимому, требуется выделение большего числа групп материалов. В отличие от затрат на эксплуатацию и текущий ремонт, осуществляемых постоянно, затраты на капитальный ремонт должны учитывать частоту его проведения. Она зависит от вида объекта и от ряда неопределенных факторов.

Из-за комплексности и многочисленности задач, решаемых в рамках анализа затрат жизненного цикла, точное определение оптимального строительного решения не представляется возможным. Для учета всей системы отношений предлагается использовать имитационную модель. В качестве подхода к имитации выбран метод латинского гиперкуба, предпосылкой применения которого является представление всей исходной информации в виде функций распределения вероятностей. Основой имитации служит генератор случайных чисел, который с использованием чисел от 0 до 1 случайным образом определяет величину затрат по каждой группе. Этот процесс проводится для всех случайных переменных, прогноз и дисконтирование которых необходимы. В заключение определяется сумма затрат жизненного цикла. Это – единственный целевой показатель модели.

Такой подход используется для каждого сценария. Обычно имитируется не менее 10000 сценариев, и строится функция распределения суммарных затрат проекта.

В отличие от паутинообразной диаграммы Фланагана [10] в модели затрат жизненного цикла снимается ограничение на исследование влияния единственного фактора на величину затрат проекта, а также учитывается временная стоимость денег. Предлагаемая модель позволяет в рассматриваемом временном периоде изучить вариацию большого числа различных показателей с учетом распределений их вероятностей. Вместо единственного значения суммарных ожидаемых затрат оценивается их диапазон с соответствующим распределением вероятностей, что оказывает существенную поддержку в процессе принятия решений инвесторам и заказчикам строительства.