Оформляем передачу материалов на давальческой основе

Организация учитывает строительные материалы на счете 10-8. Ей передаются материалы на давальческой основе подрядчику, осуществляющему строительные работы. Как организации отразить это в бухгалтерском учете?

Согласно п. 1 ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

При этом договором строительного подряда может быть предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ).

Отметим, что передача материалов подрядчику в переработку подразумевает, что право собственности на них остается за Вашей организацией (п. 1 ст. 220, ст. 703 ГК РФ).

Для целей бухгалтерского учета материалы, переданные организацией для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты их стоимости и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции), определены как давальческие материалы (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания)).

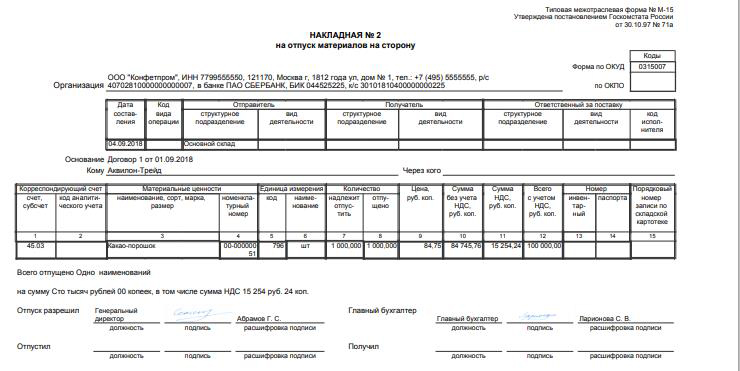

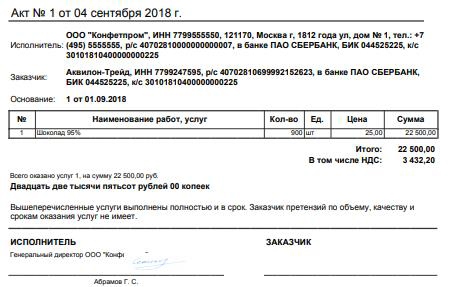

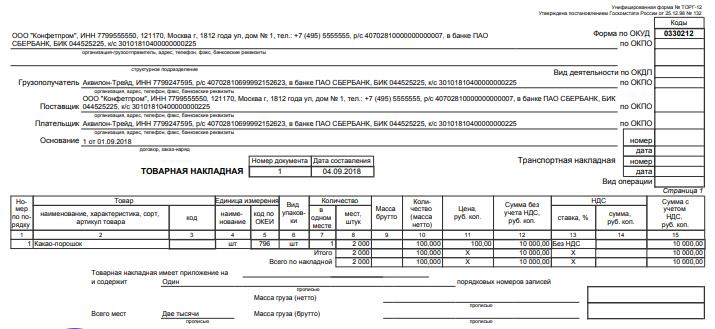

В момент передачи материалов Ваша организация должна оформить накладную на отпуск материалов на сторону по форме N М-15, утвержденной постановлением Госкомстата РФ от 30.10.1997 N 71а, с пометкой «давальческие материалы».

Поскольку при передаче своих материалов подрядчику для переработки (обработки, выполнения работ, изготовления продукции) как давальческих право собственности на них не переходит к подрядчику, стоимость таких материалов организация с баланса не списывает, а учитывает на счете 10, субсчет 10-7 «Материалы, переданные в переработку на сторону». На это указывается и в п. 157 Методических указаний.

Подрядчик обязан использовать предоставленные Вашей организацией материалы экономно и расчетливо. После окончания работы он обязан представить отчет об израсходовании материала, а также возвратить его остаток либо с согласия Вашей организации уменьшить цену работы с учетом стоимости остающегося у него неиспользованного материала (п. 1 ст. 713 ГК РФ).

Поскольку унифицированная форма отчета не утверждена, стороны могут согласовать ее при заключении договора подряда либо подрядчик разрабатывает ее самостоятельно. При этом нужно соблюдать требования к реквизитам, установленные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Передача подрядчиком выполненных работ Вашей организации оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденным постановлением Росстата от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Отметим, что порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС-2 включают отдельный справочный раздел «Материалы заказчика» с указанием их стоимости. Этот раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). В окончательную сумму по акту стоимость израсходованных давальческих материалов не включается. Справка по форме N КС-3 заполняется без учета стоимости материалов генподрядчика. В форме N КС-3 перечень и стоимость давальческих материалов не приводится.

Таким образом, Ваша организация в течение всего времени осуществления подрядчиком строительных работ учитывает переданные в переработку материалы на субсчете 10-7 «Материалы, переданные в переработку на сторону». По окончании работ на основании отчета подрядчика и Акта выполненных работ по форме N КС-2 затраты на переработку и стоимость материалов относятся на счета учета затрат (08 «Вложения во внеоборотные активы», 20 «Основное производство» и т.п.).

Таким образом, в бухгалтерском учете у Вашей организации операции передачи и списания материалов отражаются следующими записями:

Дебет 10, субсчет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10, субсчет 10-8 «Строительные материалы»

— переданы материалы в переработку подрядчику (основание — накладная по форме N М-15);

Дебет 08, 20, и т.д. Кредит 10, субсчет 10-7 «Материалы, переданные в переработку на сторону»

— списаны материалы на изготовление готовой продукции (основание — отчет подрядчика и Акт выполненных работ по форме N КС-2).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Макаренко Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Оформляем передачу давальческих материалов и конструкций

Строительная организация работает на давальческих материалах. Как правильно оформляется передача давальческих материалов и конструкций и их списание?

Договором строительного подряда можно предусмотреть не только выполнение работ с использованием материалов подрядчика, но и с использованием деталей, конструкций или оборудования заказчика (п. 1 ст. 745 ГК РФ). При этом договором должен быть также предусмотрен порядок передачи материалов (конструкций) подрядчику и сдачи-приемки выполненных строительных работ (готовой строительной продукции).

Согласно п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания), давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

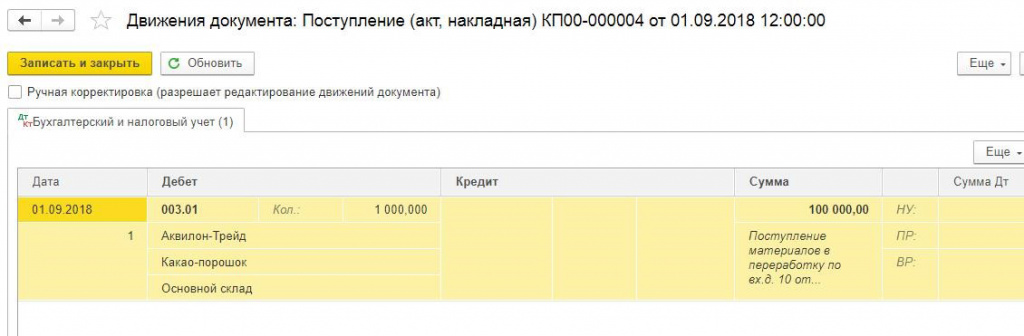

Исходя из того, что право собственности на давальческие материалы остается у заказчика, материалы (конструкции), полученные в переработку на давальческой основе, учитываются обособленно от собственного имущества на отдельном забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной договором (п. 2 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ, п. 156 Методических указаний).

Оформление передачи давальческих материалов

Сразу отметим, что передача конструкций оформляется аналогично передаче материалов, в связи с этим далее в тексте будем употреблять только термин «материалы». В соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 Закона N 129-ФЗ. Унифицированные формы по учету материалов утверждены постановлением Госкомстата РФ от 30.10.1997 N 71а (далее — Постановление N 71а).

Для передачи материалов на сторону, в том числе и на давальческой основе, организации-заказчику необходимо оформить накладную по форме N М-15 «Накладная на отпуск материалов на сторону» с пометкой «Давальческие материалы». Организация — исполнитель при поступлении указанных материалов на склад оформляет приходный ордер по форме N М-4 с отметкой, что материалы поступили в организацию на давальческой основе.

Операции по поступлению давальческих материалов и выполнению работ будут отражены в учете следующими проводками:

Дебет 003 _ поступление давальческих материалов;

Дебет 20 Кредит 02 (10, 23, 25, 26, 60, 69, 70, 76 . ) — учтены расходы организации на технологическую обработку (переработку) материалов;

Дебет 90 субсчет «Себестоимость продаж» Кредит 20 — сформирована себестоимость работ;

Дебет 62 Кредит 90 субсчет «Выручка» — выполненные работы приняты заказчиком.

Отметим, что, если подрядчик помимо использования давальческих материалов (конструкций) расходует и собственные материалы, он должен вести раздельный учет как по материальным, так и по иным затратам. Списание давальческих материалов производится после их использования в строительстве на основании отчета об израсходованных материалах, принятого заказчиком согласно п. 1 ст. 713 ГК РФ.

Отчет о расходовании материалов может содержать следующие сведения:

— наименование и количество поступивших и использованных в производстве материалов;

— результат обработки (переработки);

— данные о полученных отходах, в том числе возвратных. В зависимости от того, на каких условиях заключен договор, излишки материалов возвращаются заказчику или остаются у исполнителя.

Списание давальческих материалов осуществляется проводкой:

Кредит 003 — отражено списание стоимости давальческих материалов при передаче готового объекта заказчику. Передача готового объекта заказчику оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденных постановлением Росстата от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». Порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется.

Исходя из сложившейся практики по заполнению строительными организациями форм N КС-2 и КС-3 для отражения использованных давальческих материалов в Акте выполненных работ по форме N КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. Это раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). Перед строкой «Итого» делается запись «За минусом материалов заказчика», указывается их стоимость. Таким образом, в строке «Итого» определена стоимость работ подрядчика (включающая в себя стоимость СМР, стоимость использованных собственных материалов подрядчика — в случае, если подрядчик использовал собственные материалы). Иными словами, давальческие материалы не формируют стоимость выполненных подрядчиком работ, а перечень давальческих материалов, приведенный в форме N КС-2, носит справочный характер.

Справка КС-3 заполняется на основании Акта КС-2 и применяется для расчетов с заказчиком за выполненные работы. В форме N КС-3 перечень и стоимость давальческих материалов не приводится. Отдельной строкой в справке указывается сумма НДС. Объектом обложения НДС у подрядчика является объемы выполненных работ без учета стоимости давальческих материалов.

Таким образом, при передаче давальческих материалов подрядчику без перехода права собственности расчеты с заказчиком за выполненные работы производятся на основании справки КС-3, в которой не приводятся перечень и стоимость давальческих материалов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор Горностаев Вячеслав

Компания «Гарант», г.Москва

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

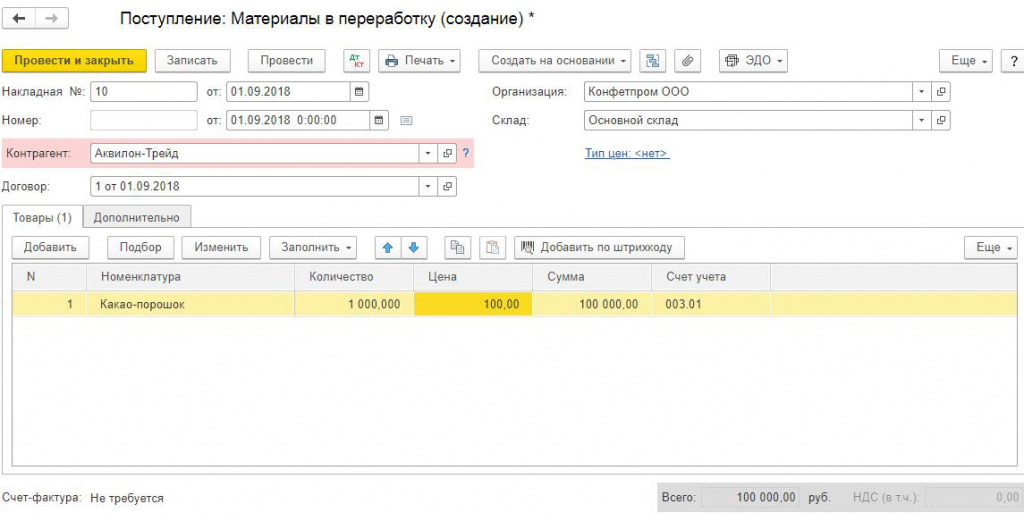

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

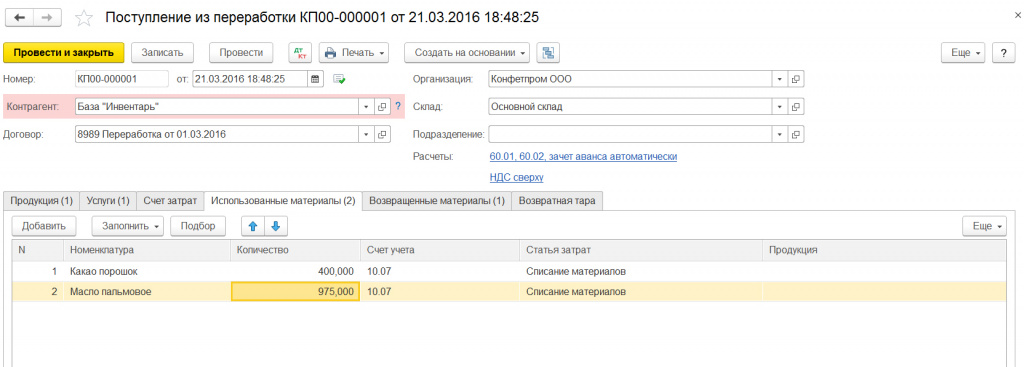

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

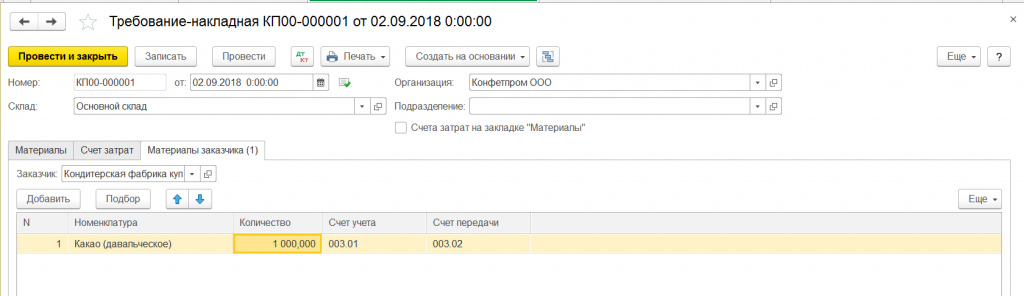

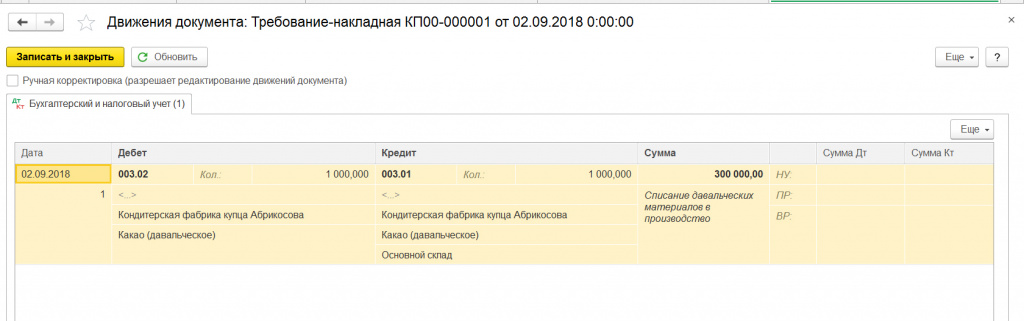

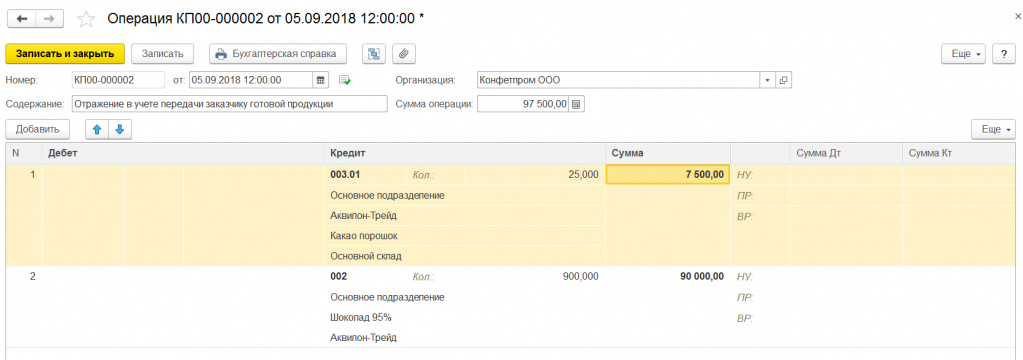

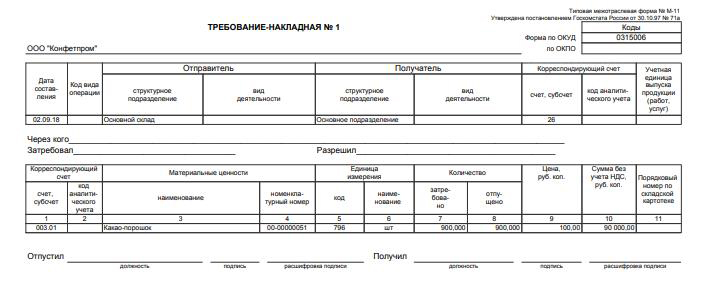

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

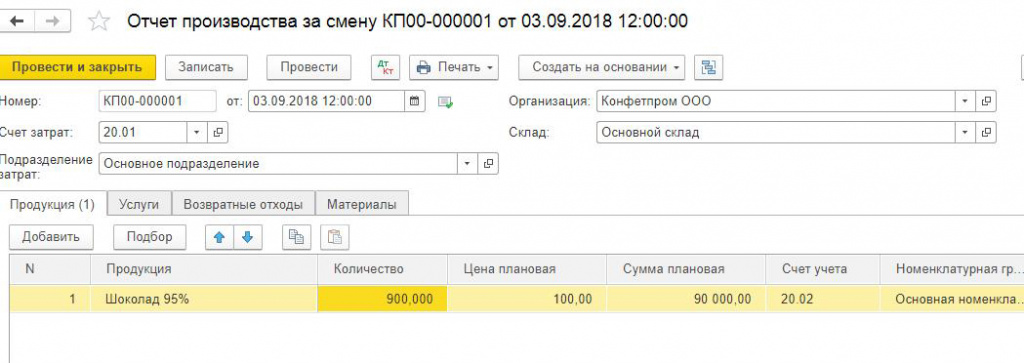

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

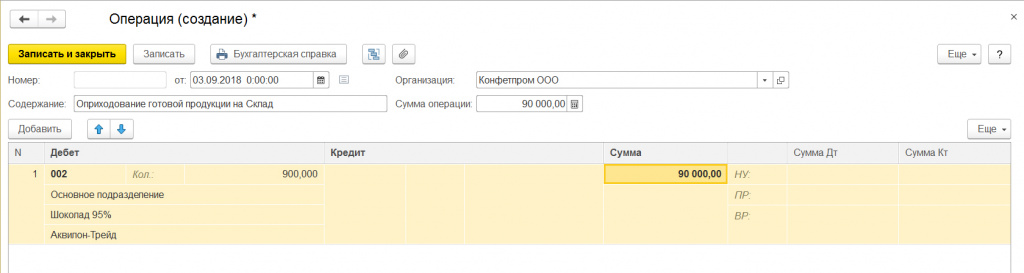

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

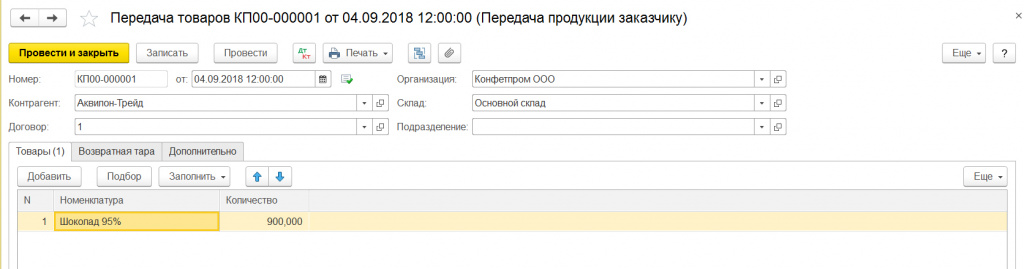

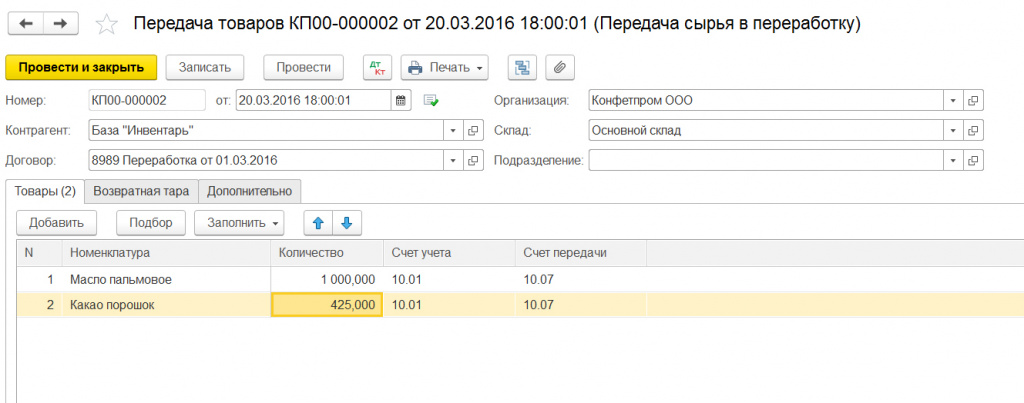

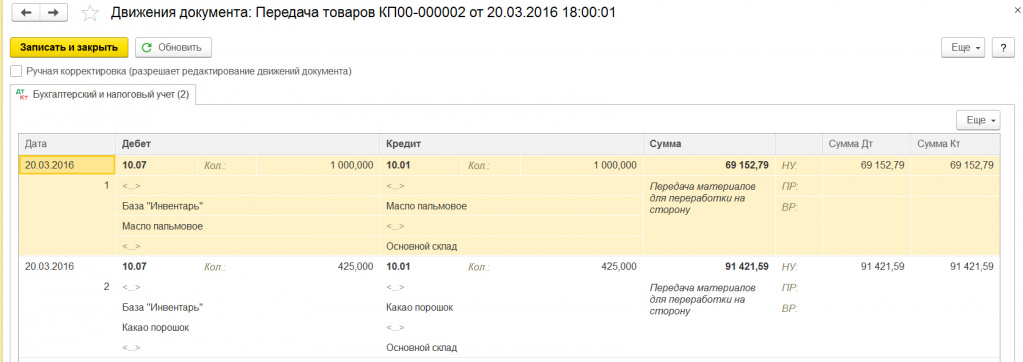

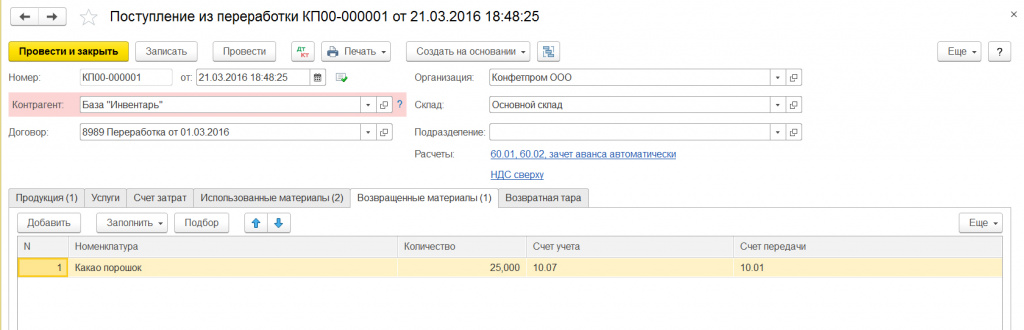

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

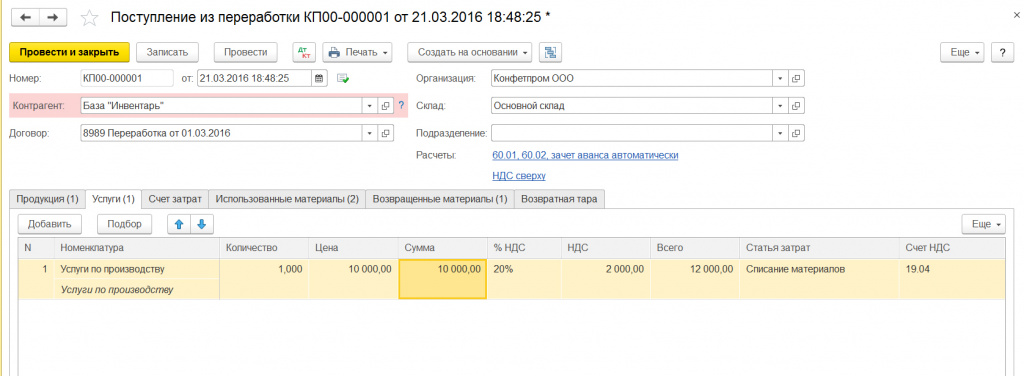

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

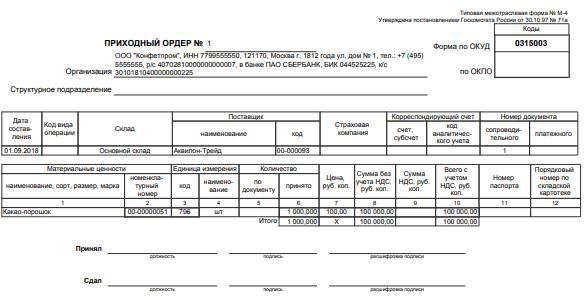

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

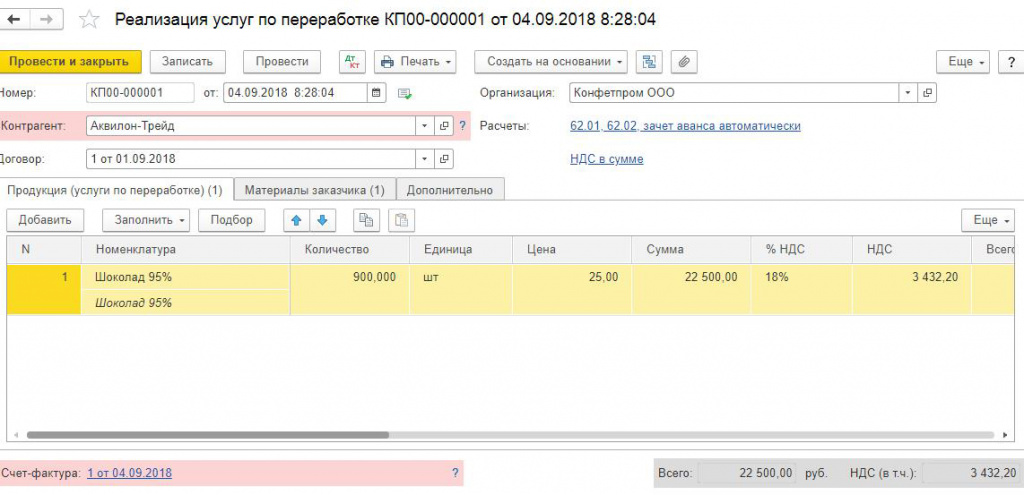

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

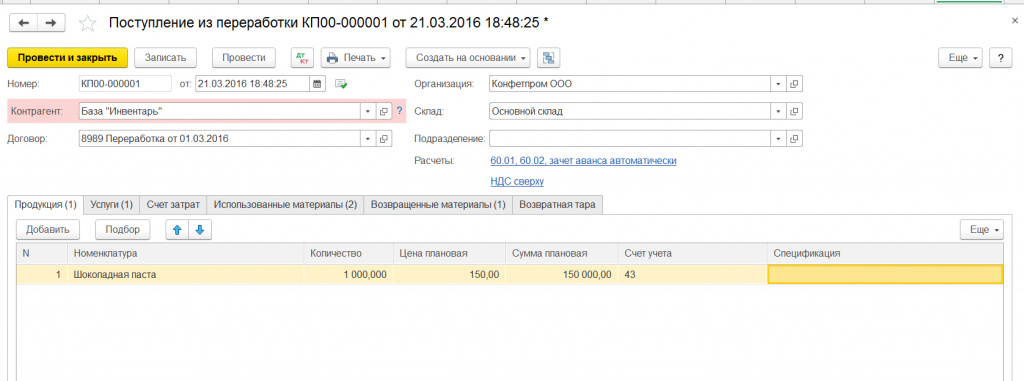

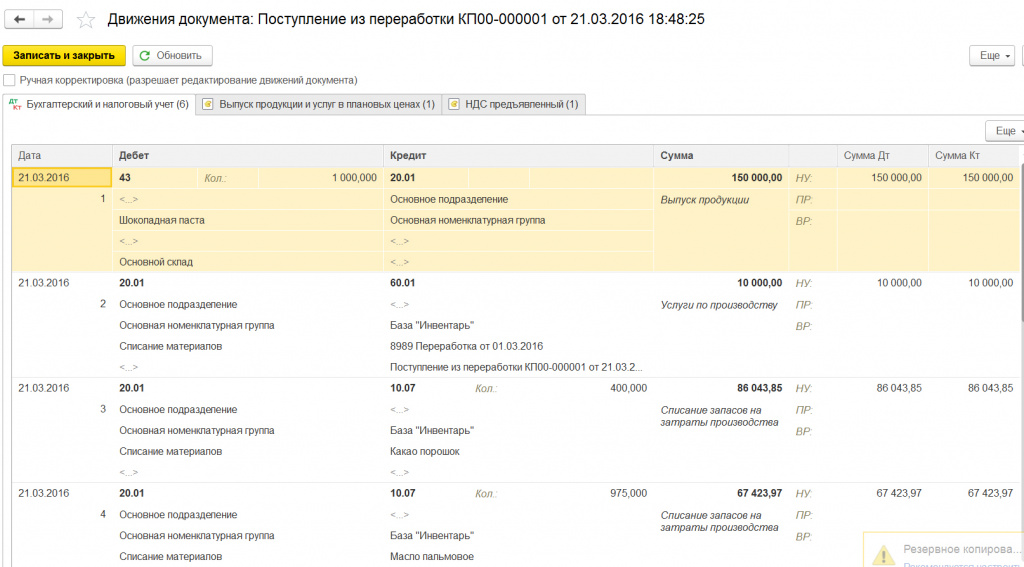

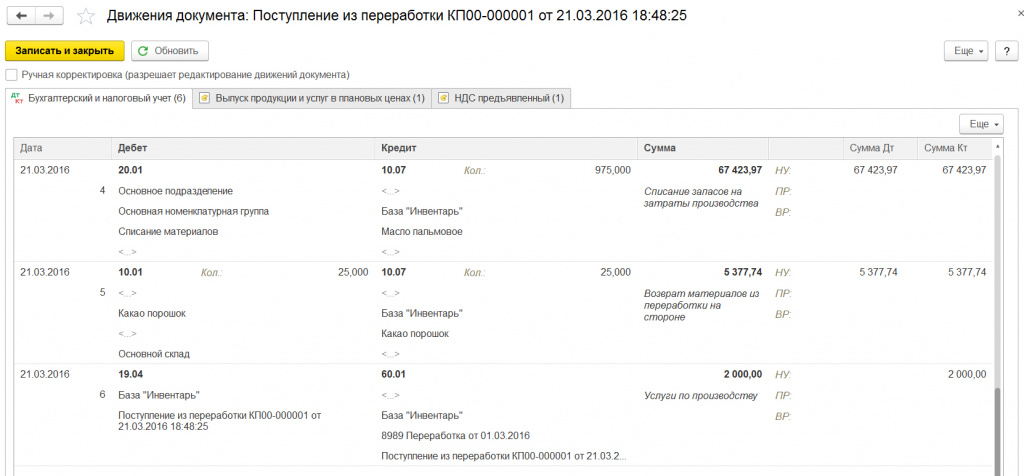

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.