Оформляем передачу материалов на давальческой основе

Организация учитывает строительные материалы на счете 10-8. Ей передаются материалы на давальческой основе подрядчику, осуществляющему строительные работы. Как организации отразить это в бухгалтерском учете?

Согласно п. 1 ст. 740 ГК РФ по договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

При этом договором строительного подряда может быть предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ).

Отметим, что передача материалов подрядчику в переработку подразумевает, что право собственности на них остается за Вашей организацией (п. 1 ст. 220, ст. 703 ГК РФ).

Для целей бухгалтерского учета материалы, переданные организацией для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты их стоимости и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции), определены как давальческие материалы (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания)).

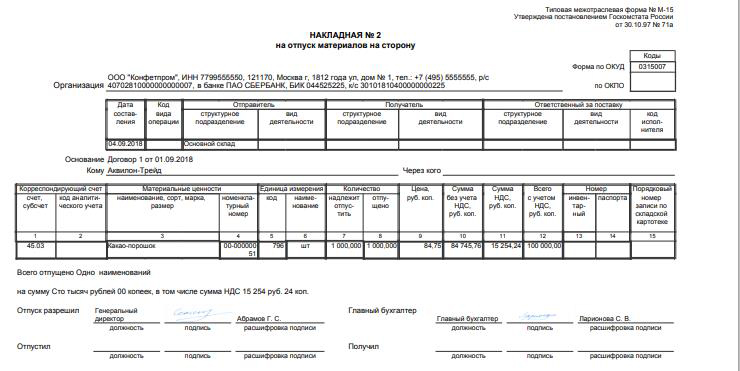

В момент передачи материалов Ваша организация должна оформить накладную на отпуск материалов на сторону по форме N М-15, утвержденной постановлением Госкомстата РФ от 30.10.1997 N 71а, с пометкой «давальческие материалы».

Поскольку при передаче своих материалов подрядчику для переработки (обработки, выполнения работ, изготовления продукции) как давальческих право собственности на них не переходит к подрядчику, стоимость таких материалов организация с баланса не списывает, а учитывает на счете 10, субсчет 10-7 «Материалы, переданные в переработку на сторону». На это указывается и в п. 157 Методических указаний.

Подрядчик обязан использовать предоставленные Вашей организацией материалы экономно и расчетливо. После окончания работы он обязан представить отчет об израсходовании материала, а также возвратить его остаток либо с согласия Вашей организации уменьшить цену работы с учетом стоимости остающегося у него неиспользованного материала (п. 1 ст. 713 ГК РФ).

Поскольку унифицированная форма отчета не утверждена, стороны могут согласовать ее при заключении договора подряда либо подрядчик разрабатывает ее самостоятельно. При этом нужно соблюдать требования к реквизитам, установленные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Передача подрядчиком выполненных работ Вашей организации оформляется Актом выполненных работ по форме N КС-2 и справкой по форме N КС-3, утвержденным постановлением Росстата от 11.11.1999 N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Отметим, что порядок отражения в формах N КС-2 и N КС-3 стоимости давальческих материалов данным документом не регламентируется. На практике строительные организации при использовании давальческих материалов в Акт выполненных работ по форме N КС-2 включают отдельный справочный раздел «Материалы заказчика» с указанием их стоимости. Этот раздел заполняется на основании отчета об израсходованных материалах заказчика (давальческих материалов). В окончательную сумму по акту стоимость израсходованных давальческих материалов не включается. Справка по форме N КС-3 заполняется без учета стоимости материалов генподрядчика. В форме N КС-3 перечень и стоимость давальческих материалов не приводится.

Таким образом, Ваша организация в течение всего времени осуществления подрядчиком строительных работ учитывает переданные в переработку материалы на субсчете 10-7 «Материалы, переданные в переработку на сторону». По окончании работ на основании отчета подрядчика и Акта выполненных работ по форме N КС-2 затраты на переработку и стоимость материалов относятся на счета учета затрат (08 «Вложения во внеоборотные активы», 20 «Основное производство» и т.п.).

Таким образом, в бухгалтерском учете у Вашей организации операции передачи и списания материалов отражаются следующими записями:

Дебет 10, субсчет 10-7 «Материалы, переданные в переработку на сторону» Кредит 10, субсчет 10-8 «Строительные материалы»

— переданы материалы в переработку подрядчику (основание — накладная по форме N М-15);

Дебет 08, 20, и т.д. Кредит 10, субсчет 10-7 «Материалы, переданные в переработку на сторону»

— списаны материалы на изготовление готовой продукции (основание — отчет подрядчика и Акт выполненных работ по форме N КС-2).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Макаренко Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

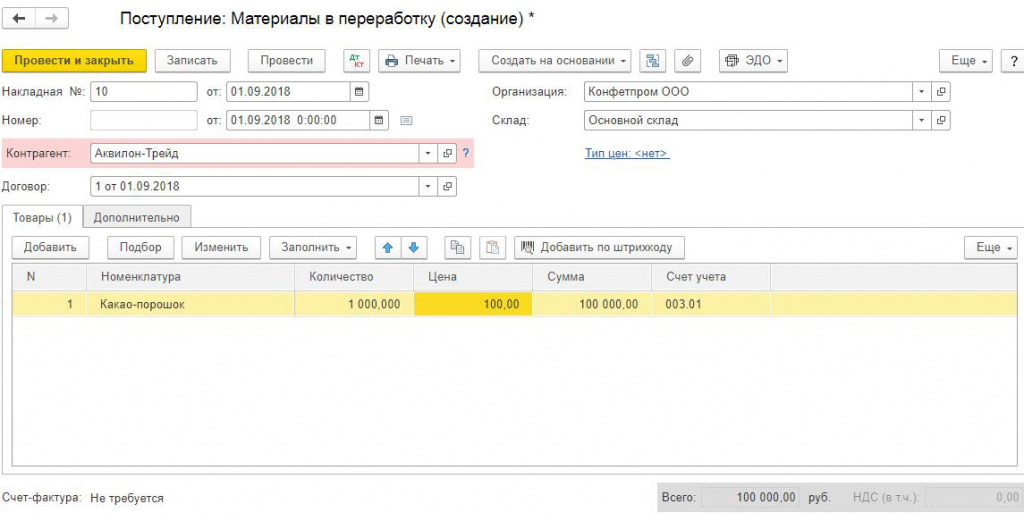

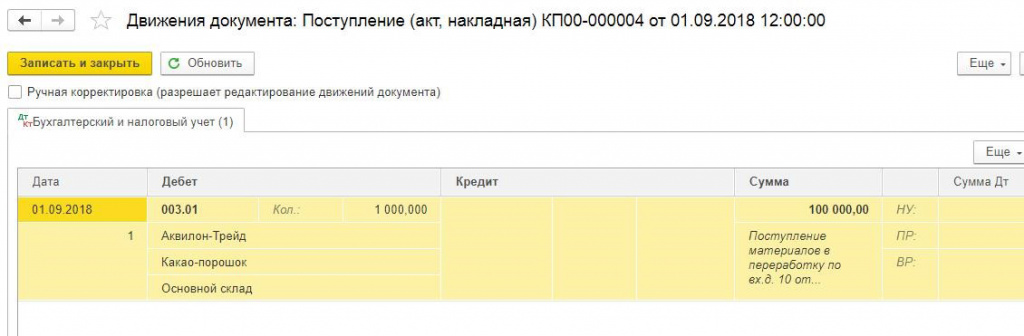

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

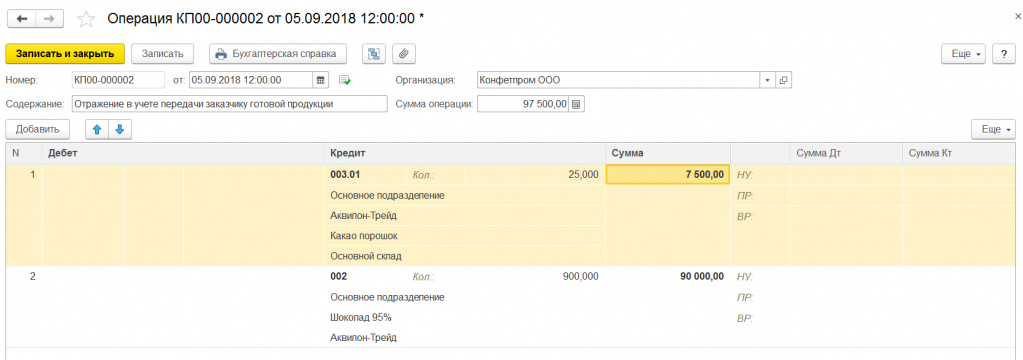

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

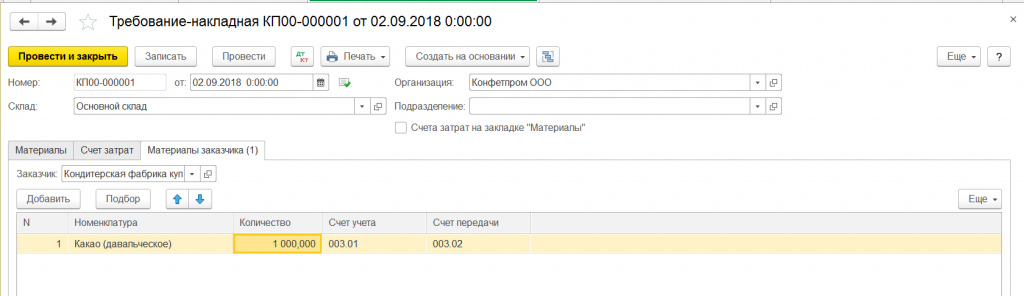

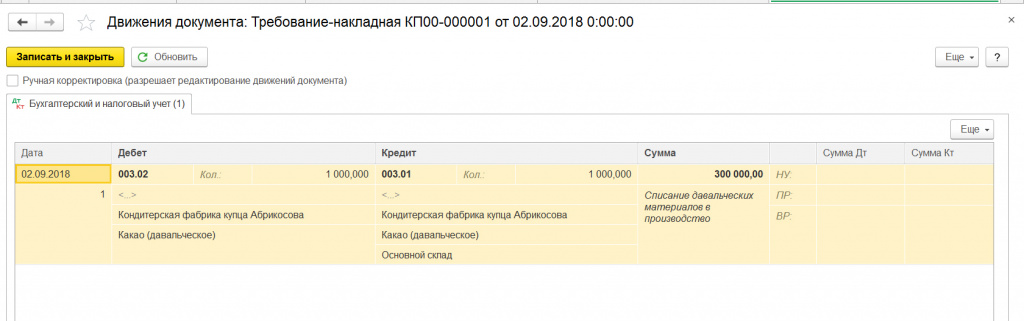

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

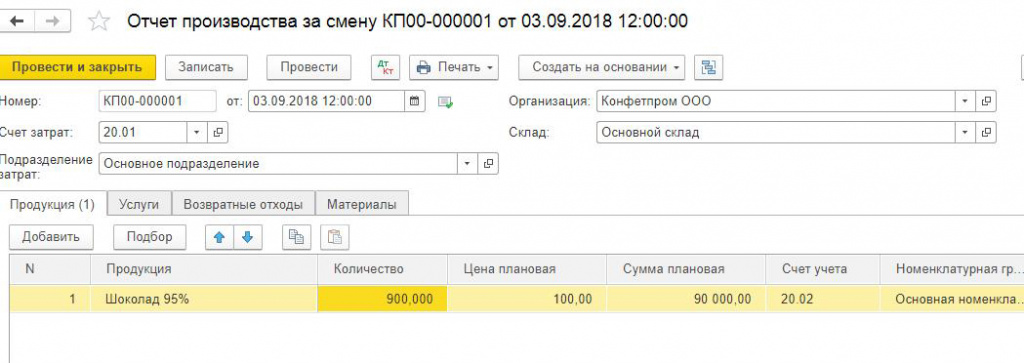

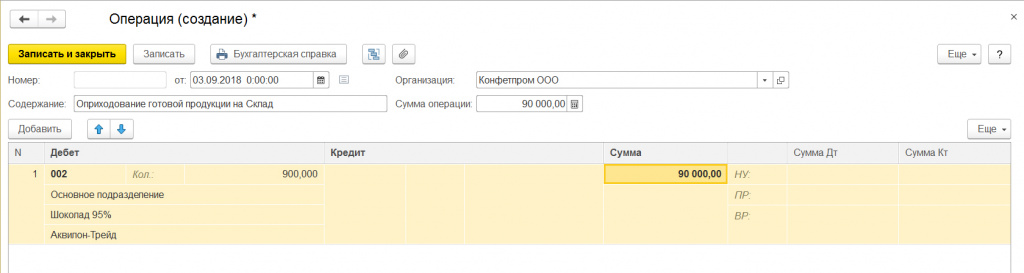

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

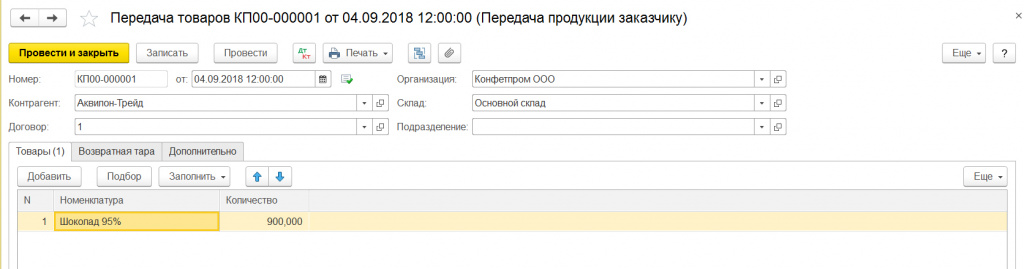

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

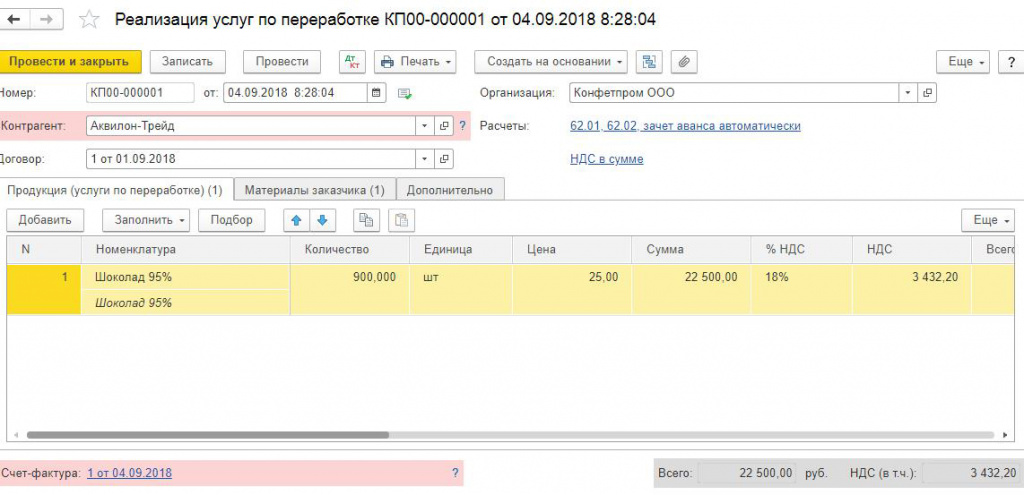

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

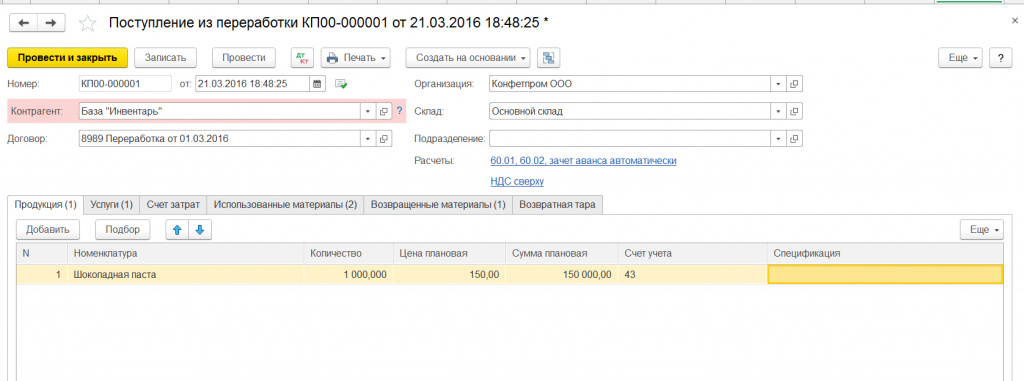

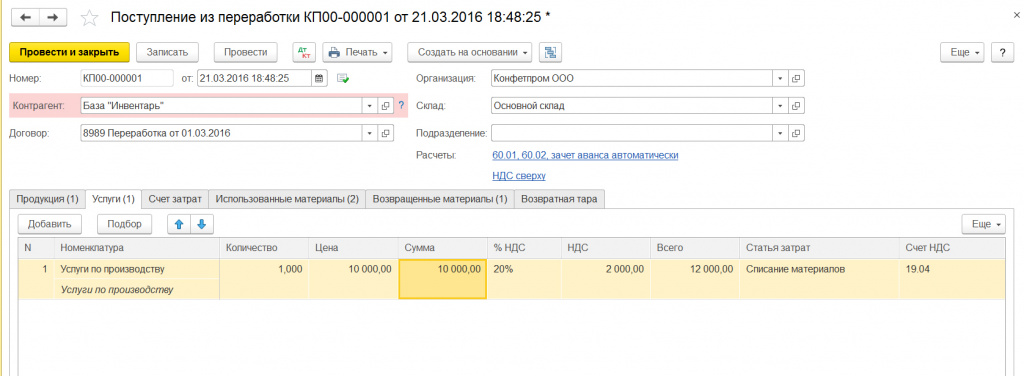

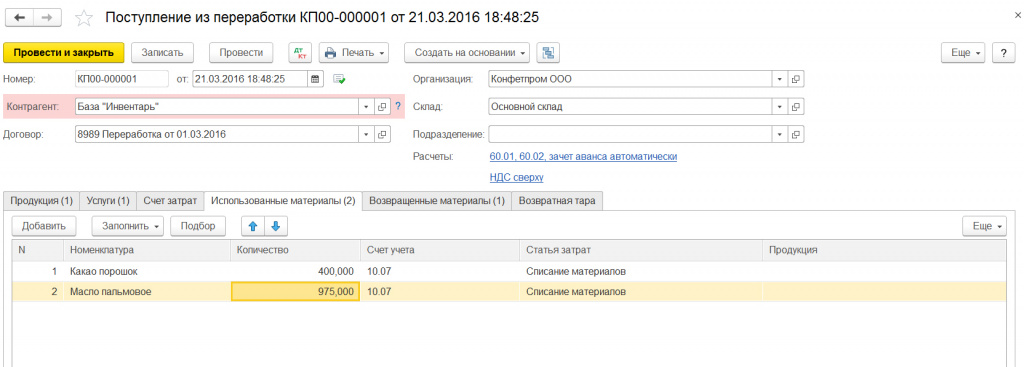

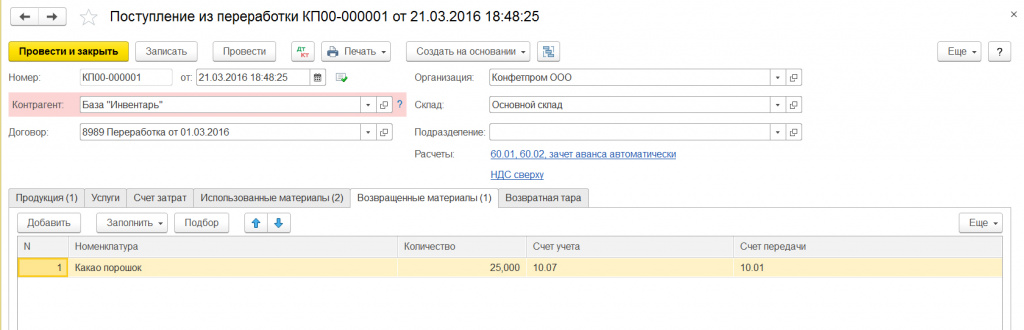

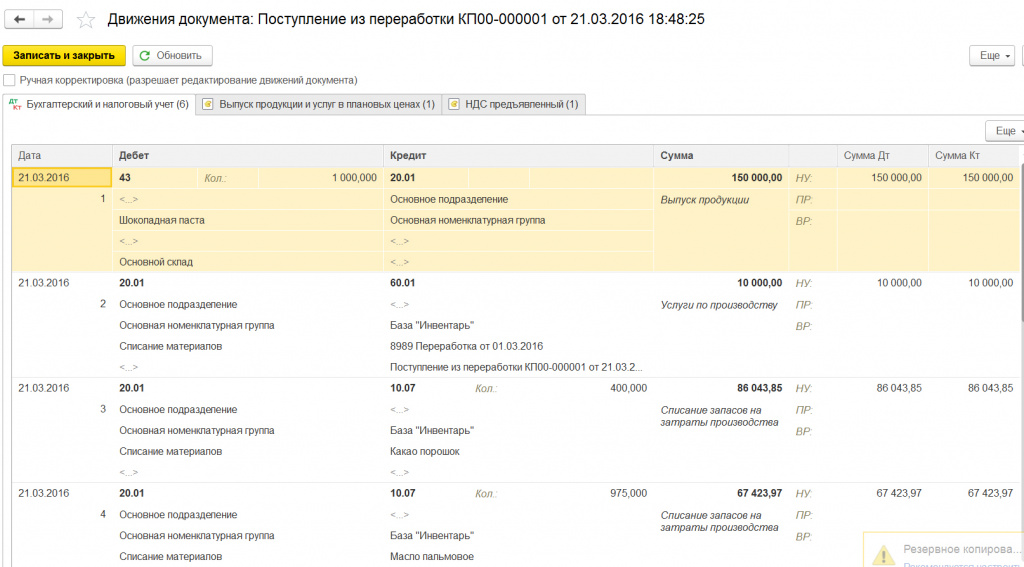

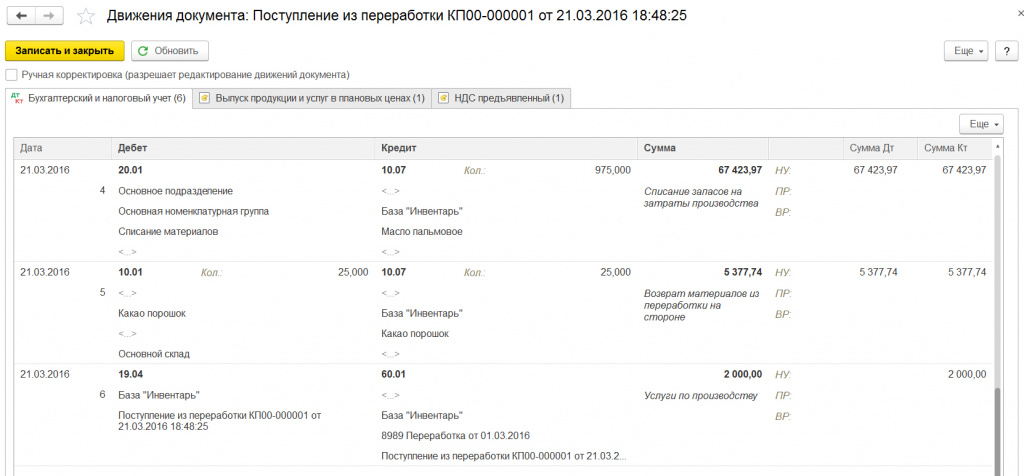

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.

Передача строительных материалов субподрядчику

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

Для выполнения строительных и специализированных работ, например для установки лифтов или сантехнического оборудования, подрядчик вправе привлечь к исполнению своих обязательств других лиц (субподрядчиков). В этом случае подрядчик выступает в роли генерального подрядчика (или просто основного подрядчика, если не получает вознаграждения от субподрядчиков).

Согласно пункту 3 статьи 709 ГК РФ генеральный подрядчик несет перед заказчиком ответственность за последствия неисполнения или ненадлежащего исполнения обязательств субподрядчиком, а перед субподрядчиком — ответственность за неисполнение или ненадлежащее исполнение заказчиком обязательств по договору подряда.

По отношению к субподрядчику генеральный подрядчик выполняет функции заказчика. Договором строительного подряда может быть предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик.

Статье 713 Гражданского Кодекса РФ определено, что подрядчик обязан использовать предоставленный заказчиком материал экономно и расчетливо, после окончания работы представить заказчику отчет об израсходовании материала, а также возвратить его остаток либо с согласия заказчика уменьшить цену работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Право собственности на передаваемые в переработку материалы остается у заказчика (статья 220 ГК РФ). В этом случае материалы должны учитываться как давальческое сырье. Давальческими считаются те материалы, которые принимаются без оплаты их стоимости и подлежат переработке. В данном случае материалы могут учитываться следующим образом:

· Материалы переданы заказчиком подрядчику без перехода права собственности, что должно быть закреплено договором;

· Подрядчик занимается переработкой материала, в результате чего из строительных материалов заказчика образуется готовое здание или его часть;

· Право собственности на строительные работы переходит от подрядчика к заказчику за исключением собственности на материалы, переданные заказчиком подрядчику, что должно быть закреплено договором.

Передача строительных материалов должна оформляться соответствующими накладными, со ссылкой о передаче на давальческую переработку. Субподрядная организация составляет отчет об израсходованных материалах. Остаток неиспользованных материалов субподрядная организация либо возвращает генподрядчику, либо уменьшает на их стоимость размер платежа за выполненные работы, так как получает на данные материалы право собственности.

Поскольку операции по реализации строительных материалов не происходит, у заказчика не возникает дополнительных объектов налогообложения.

Рассмотрим отражение операций в бухгалтерском учете генподрядчика и субподрядчика при передаче давальческих материалов субподрядчику и расчеты по налогу на добавленную стоимость по этим материалам.

Методическими указаниями по учету материально – производственных запасов, утвержденными Приказом Минфина РФ от 28 декабря 2001 года № 119н (далее – Методические указания) дано определение, что давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции.

Аналитический учет давальческих материалов у субподрядчика ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

В соответствии с пунктом 157 Методических указаний, организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

У субподрядчика давальческие материалы учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Заказчик, передающий материалы в переработку, учитывает их в течение всего времени строительства на субсчете 10-7 «Материалы, переданные в переработку на сторону». По окончании строительства затраты на переработку и стоимость материалов относятся на увеличение первоначальной стоимости объекта строительства у заказчика, либо на себестоимость строительных работ генерального подрядчика.

При этом генеральным подрядчиком производятся следующие записи:

– отражено приобретение материалов, планируемых в дальнейшем передать организации-подрядчику на давальческих условиях;

– отражен НДС со стоимости приобретенных материалов;

– оплачена задолженность перед поставщиком материалов;

Д-т 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» К-т 19 «НДС по приобретенным ценностям»

– предъявлен к вычету НДС по приобретенным, принятым на учет и оплаченным материалам;

Д-т 10-7 «Материалы, переданные в переработку на сторону» К-т 10-1 «Сырье и материалы»

– списана учетная стоимость сырья и материалов, переданных в переработку;

– отражена стоимость субподрядных работ по строительству (за минусом НДС), принятых к оплате (то есть без стоимости давальческих материалов);

– отражен НДС от стоимости строительных работ по переработке материалов; не переходящих в собственность субподрядчика.

Д-т 20 «Основное производство» К-т 10-7 «Материалы, переданные в переработку на сторону»

– списана учетная стоимость сырья и материалов, переданных в переработку (не переходящие в собственность субподрядчика), при приемке готового объекта строительства.

Д-т 10-6 субсчет «Прочие материалы» К-т 10-7 субсчет «Материалы, переданные в переработку на сторону»

– отражена стоимость возвращенных материалов, полученных от подрядчика.

Д-т 10-1 «Сырье и материалы» К-т 10-6 субсчет «Прочие материалы»

– отражена стоимость возвращенных материалов, полученных от подрядчика, которые можно использовать при проведении следующих строительных работ.

Как следует из записей, передача материалов в переработку не рассматривается как их реализация.

Организация, являющаяся генподрядчиком, привлекла для выполнения работ субподрядную организацию, договором было установлено, что строительные материалы предоставляет генподрядчик.

Генеральный подрядчик приобрел у поставщика строительные материалы на сумму 118 000 руб. (в т. ч. НДС 18% — 18 000 руб.) и передает их субподрядчику.

В учете генподрядчика данные хозяйственные операции находят следующее отражение:

Д-т 10-1 К-т 60 – 100 000 руб. – приобретены сырье и материалы, планируемые в дальнейшем передать подрядчику на давальческих условиях (без учета НДС);

Д-т 19 К-т 60 – 18 000 руб. – НДС со стоимости приобретенных сырья и материалов;

Д-т 60 К-т 51 – 118 000 руб. – погашена задолженность перед поставщиком материалов;

Д-т 68 К-т 19 – 18 000 руб. – зачтена сумма НДС по оплаченным и полученным материалам;

Д-т 10-7 К-т 10-1 – 100 000 руб. – отражена стоимость сырья и материалов, переданных в переработку.

Условия применения вычетов установлены пунктами и пунктом 2 статьи 171 НК РФ и 1 статьи 172 НК РФ:

· материалы должны быть приняты к учету и использоваться в налогооблагаемой деятельности;

· произведена оплата предъявленных сумм налога;

· в наличии имеется счет – фактура с выделенной суммой НДС.

Особенностями применения вычетов является то, что налоговые органы полагают, что они не могут применяться до момента возникновения сумм налога к уплате в бюджет, при этом они, отстаивая данную точку зрения, неизменно проигрывают в суде. Это следует из определения суммы налога, подлежащего уплате в бюджет, установленного пунктом 1 статьи 173 НК РФ. А строительным организациям приходится расходовать много средств на приобретение материалов, услуг, товаров.

Если строительная организация получит аванс (предоплату на подрядные работы) у нее в соответствии со статьей 162 НК РФ уже возникает обязанность уплатить НДС. Тогда в периоде получения авансов она может сразу применить вычет по налогу за приобретенные и оплаченные товары, работы, услуги.

Для применения вычетов по НДС, не важно, по какому объекту возникает обязанность по уплате НДС. Например, организация ведет строительство нескольких объектов и один из них принят к учету для собственного потребления. У организации возникает обязанность начислить НДС на стоимость выполненных работ и заплатить его в бюджет. В этом же периоде правомерно применить вычет налога по затратам на любой объект, по которому данная организация является подрядчиком.

Строительная субподрядная организация, принимающая материалы в переработку, должна вести их учет следующим образом:

– отражается стоимость материалов, принятых в переработку;

– отражаются затраты по переработке сырья и материалов;

– списываются затраты по передаче готовой продукции заказчику;

– отражается выручка от выполнения работ по переработке (без учета стоимости материалов, полученных на давальческих условиях);

Д-т 90-3 «Налог на добавленную стоимость» К-т 68-2 «Расчеты по НДС»

– отражена задолженность по НДС от выручки;

Д-т 90-9 «Прибыль/убыток от продаж» К-т 99 «Прибыли и убытки»

– определен финансовый результат;

Д-т 99 «Прибыли и убытки» К-т 68-4 «Расчеты по налогу на прибыль»

– отражено погашение дебиторской задолженности за услуги, связанные с переработкой материала.

– списана стоимость сырья и материалов, принятых в переработку;

Строительная организация-субподрядчик получила от генерального подрядчика (заказчика) давальческие строительные материалы на сумму 118 000 руб. (в т. ч. НДС 18% – 18 000 руб.) и использует их в ходе проведения строительных работ. Согласованная между сторонами стоимость работ равна 35 400 руб. (в т.ч. НДС 18% – 5 400 руб.). Прием материалов оформляется приходным ордером (форма № М-4) с пометкой, что материалы поступили в организацию на давальческих условиях.

В учете организации-субподрядчика производятся следующие записи:

Д-т 003 «Материалы, принятые в переработку» – 100 000 руб. – отражена стоимость материалов, принятых от заказчика;

Д-т 20 К-т 70 , 69 и т.д. – 20 000 руб. – отражены затраты по оказанию услуг по строительству объекта;

Д-т 62 К-т 90-1– 35 400 руб. – отражена согласованная сторонами стоимость услуг по строительству объекта (включая сумму НДС);

Д-т 90-2 К-т 68-2– 5 400 руб. – отражен НДС со стоимости оказанных услуг;

Д-т 90-2 К-т 20 – 20 000 руб. – отражено списание на реализацию фактических затрат, связанных с оказанием услуг заказчику;

Д-т 51 К-т 62 – 35 400 руб. – отражена фактическая оплата заказчиком стоимости оказанных услуг;

К-т 003 «Материалы, принятые в переработку» – 100 000 руб. – отражено списание стоимости давальческих материалов при передаче готового объекта заказчику.

Таким образом, учет операций, связанных с договором на переработку давальческих материалов у подрядчика ведется на забалансовом счете 003 «Материалы, принятые в переработку» без применения двойной записи до момента принятия строительных работ заказчиком (передачи готовой продукции).

Аналитический учет сырья и материалов на данном счете осуществляется в разрезе заказчиков, по видам ценностей и в оценке, предусмотренной в договорах (пункт 156 Методических указаний).

Обращаем Ваше внимание

Если генеральный подрядчик реализует строительные материалы субподрядчику по отдельному договору (передает право собственности на материал) то в учете генподрядчика передача материалов отражается так:

Д- т 62/субсчет «Расчеты за ТМЦ» К — т 91/субсчет «Прочие доходы» — отражена поставка материалов по договорным ценам;

Д — т 91/субсчет «Прочие расходы» К – т 10 — списана покупная стоимость стройматериалов (без НДС);

Д — т 91/субсчет «Прочие расходы» К — т 68/субсчет «Расчеты по НДС» – отражен НДС по реализованным материалам;

Д — т 91/субсчет «Сальдо прочих доходов и расходов» К — т 99 — учтена прибыль от реализации материалов;

Д — т 60/субсчет « Расчеты с субподрядчиком» К — т 62/субсчет «Расчеты за ТМЦ» — зачтена задолженность субподрядчика за материалы.

Организация, являющаяся генподрядчиком, привлекла для выполнения работ субподрядную организацию. В соответствии с отдельным договором строительные материалы в январе 2004 года поставил генподрядчик на сумму 118 000 руб. (в т. ч. НДС 18% — 18 000 руб.). При этом себестоимость материалов у генподрядчика составляет 90 тыс. руб. По договору субподряда подрядчик в апреле 2004 года выполнил работы на 1 180 000 руб., в том числе НДС 180 000 руб., а генподрядчик засчитал в стоимости работ стоимость поставленных субподрядчику материалов.

В учете генподрядчика данные хозяйственные операции находят следующее отражение:

Д — т 62 К — т 91 – 118 000 руб. — отражена поставка материалов по договорным ценам;

Д — т 91 К — т 10 – 90 000 — списана покупная стоимость стройматериалов (без НДС);

Д – т 91 К — т 68 – 18 000 — отражен НДС по реализованным материалам;

Д — т 91 К — т 99 — 10 000 – отражена прибыль от реализации материалов;

Д – т 20 К – т 60 1 000 000 – отражена стоимость работ выполненных субподрядчиком;

Д — т 19 К — т 60 180 000 — отражен НДС по выполненным работам;

Д — т 60 К — 62 — 118 000 — зачтена задолженность субподрядчика за материалы;

Д – т 68 К — т 19 18 000 НДС по выполненным и оплаченным работам принят к вычету.

В апреле 2004 года генподрядчик и субподрядчик составили акт о взаимозачете встречной задолженности. И только после проведенного зачета взаимных требований генподрядчик имеет право применить вычет по выполненным работам.

В отличие от бартерных операций (условия мены в которых, предусмотрены договором), взаимозачет производится при наличии взаимной задолженности и в соответствии с пунктом 2 статьи 167 НК РФ считается оплатой.

Более подробно с учетом и налогообложением в строительной отрасли Вы можете познакомиться в разработке ЗАО «Интерком – Аудит» «Строительство».