Что такое план-факт и как рассчитать процент отклонения с помощью факторного анализа

Для современного предприятия факт-план анализ – это пример того, насколько эффективно действует экономическая стратегия, маркетинговые и аналитические отделы в целом. Фактически без постоянного проведения ряда подобных мероприятий невозможно не только предсказать падения ликвидности или сокращение потенциальных статей бюджета, но и даже провести обработку текущей ситуации.

Подготовка

По общим правилам подобные плановые исследования принято проводить ежеквартально. Но иногда положение вынуждает участить это действие. В первую очередь это инициируется при определенных сферах проверок. К примеру, изучение бюджета движения денежных средств.

Выявление отклонения строится на сверке прогнозируемых показателей, определенных в стратегии развитии проекта, и текущих цифр, которыми может похвастаться бухгалтерия. Разумеется, в идеале, расхождений быть не должно. Но это практически недостижимая ситуация. Поэтому стоит ориентироваться на процент изменений. А вот критический его уровень или просто показатель, заслуживающий отдельного внимания, каждое предприятие обычно определяется самостоятельно. Опять же, вопрос зависит от конкретной сферы, а также от специфики деятельности компании.

По сути, что такое план-факторный анализ? Это сверка фактических и планируемых показателей. Именно поэтому процедура имеет такое «говорящее» название.

Подготовка предполагает на превентивном этапе разделение статей на два основных направления. Первое — те, что в теории еще могут оказать влияние на будущее движение денежных средств, изменение результатов. То есть актуальные расхождения на конкретном этапе. А вот вторая группа — это те различия между стратегическими расчетами и текущей ситуацией, которые уже не могут оказать влияния и принести последствий. Разумеется, изучение их остается необходимым, но уже для внутреннего исследования, выявления ошибок, которые следует исключить.

Решения для бизнеса

Неизрасходованные денежные средства зачастую переносятся на следующий период. Это называется перебросом, что также нужно отобразить в этом комплексе мероприятий.

Ну и главная подготовительная мера заключается в выявлении процентных расхождений. Учитывая, что план-факторный анализ – это выявление размера отклонений, именно на них мы и обратим внимание. Разделение подразумевается ровно на столько позиций, чтобы текущее исследование было способно предоставить практические рекомендации к действию.

- 5-10%, первая точка. Эти размеры обычно считаются несущественными. Они заслуживают внимания, но не вызывают необходимости немедленных действий. Сопутствующий коммерческому движению шум, избежать которого практически невозможно.

- 20-30%, умеренный диапазон. Уже понадобится провести проверку, почему возникла такая разница, в чем причина. А также выявить решения, которые позволят избежать серьезных последствий.

- 30-50%, существенный размер. Требует внесения корректировок в стратегию, поиск утечек.

- Свыше 50%, критический размер. Срочно необходимо составить план мер, которые будут направлены на поиск ошибок, нивелирование последствий, предвосхищения подобного в будущем.

Как провести процедуру

Мероприятие носит сугубо расчетный характер. Итоговые результаты проверки оформляются в Excel таблице или с помощью сходного инструментария. Стоит обращать внимание на выявление конкретных статей, бюджетов, а также расчет относительных расхождений.

Понадобится изучить и обозначить условные цифры в абсолютном значении. Это покажет нам, насколько в принципе финансовое поступательное движение предприятие обоснованно.

Также стоит обращать внимание на то, какие тенденции предполагает результат. И в принципе, есть ли какая-либо взаимосвязь между периодическими просадками. Не стоит забывать и о том, что знаки в итоговом изыскании бывают как положительные, так и отрицательные. То есть, минус — это недостача, а плюс — прирост бюджетных средств, которые был не отображен в начальном плане. Пристального внимания заслуживают обе ситуации. Но причины интереса разные.

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

- Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями. Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

- Обратите внимание на знак. Плюс или минус. Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

- Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

- Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

План-фактный анализ, пример проверки результативности

Первый способ проведения изысканий основывается на результативности деятельности проекта. А также на конкретно составленном плане движения финансовых потоков. Представленный образец будет схематичным и затронет лишь некоторые показатели, чтобы продемонстрировать сам принцип.

Единица измерения значения

Запланированный результат на 2019 год

Текущий результат по итогам 2017 года

Наличие расхождений в абсолютном значении

Процент отклонения, то есть, относительный уровень

Полный объем закупленной для реализации продукции

Количество сотрудников осуществляющих работу на предприятии за отчетный период

Заработная плата, выданная работникам. Устанавливается усреднений размер для упрощения

Тысяч рублей на одного человека

Иные затраты материального характера необходимые для ведения хозяйственной деятельности

Прибыль за отчетный период без учета конкретного источника

Рентабельность по общим показателям

План-факторный анализ, пример проверки производительности

А теперь обратим внимание на другой упрощенный пример.

Запланированный результат в денежном выражении

Ожидаемый уровень в процентном отношении

Фактический выход в финансовом эквиваленте

Выход в процентном показателе

Уровень отклонений в денежном виде

Доход, который был получен вне зависимости от конкретного источника, включая дебиторку

1С:Управление нашей строительной фирмой

Решение «1С:Управление нашей строительной фирмой» разработано с учетом лучших отечественных практик автоматизации среднего и малого строительного бизнеса и учитывает опыт, накопленный при внедрении автоматизированных систем в проектах более чем сотни строительных компаний. Особое внимание при разработке программного обеспечения было уделено реализации функциональных возможностей, востребованных небольшими компаниями в сфере строительства и ремонта, в том числе планирование и контроль выполнения строительных работ, учет затрат, контроль обеспеченности строительства материалами и ресурсами.

Конфигурация «Управление нашей строительной фирмой» состоит из типовой конфигурации «Управление нашей фирмой» со встроенной в нее подсистемой «Управление строительным производством» и позволяет автоматизировать следующие строительные бизнес-процессы:

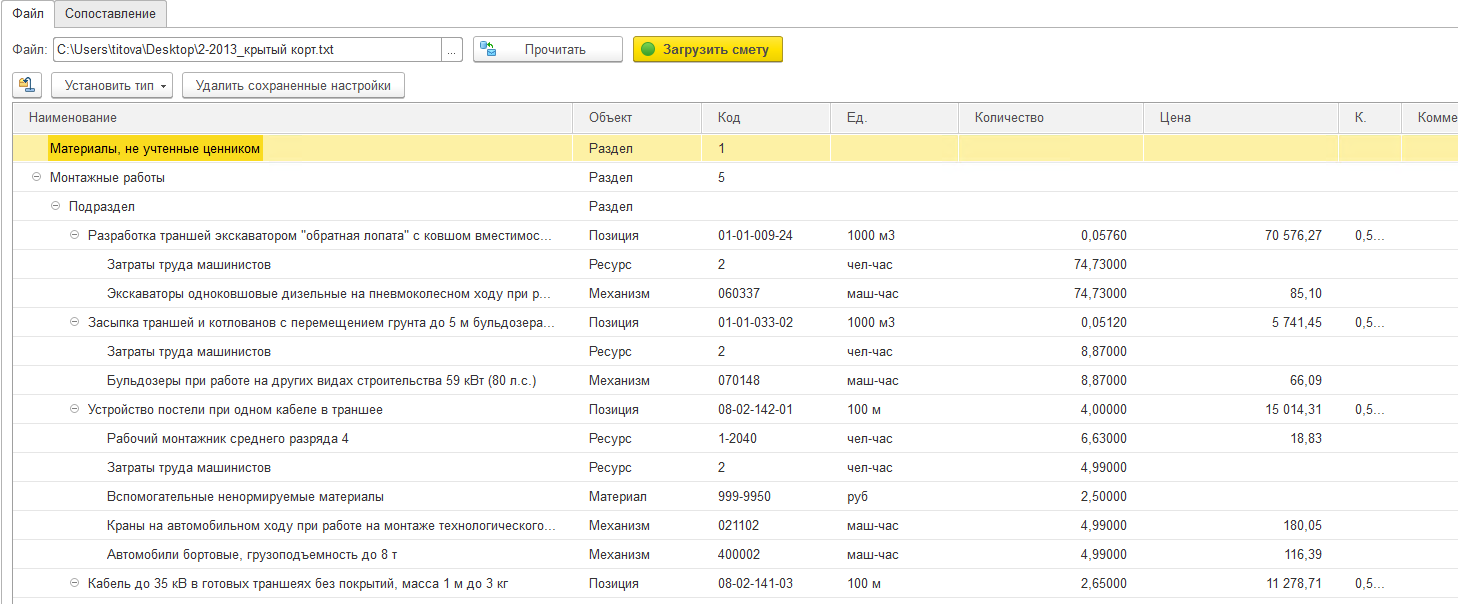

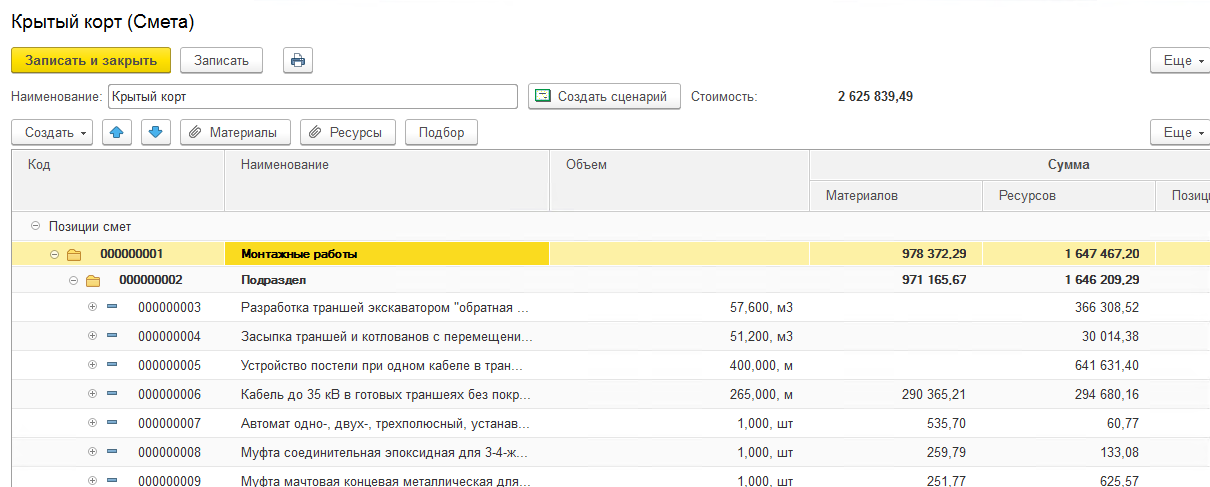

- загрузка сметы в формате АРПС 1.10;

- планирование в разрезе объектов строительства;

- формирование календарных планов-графиков на основании сметы;

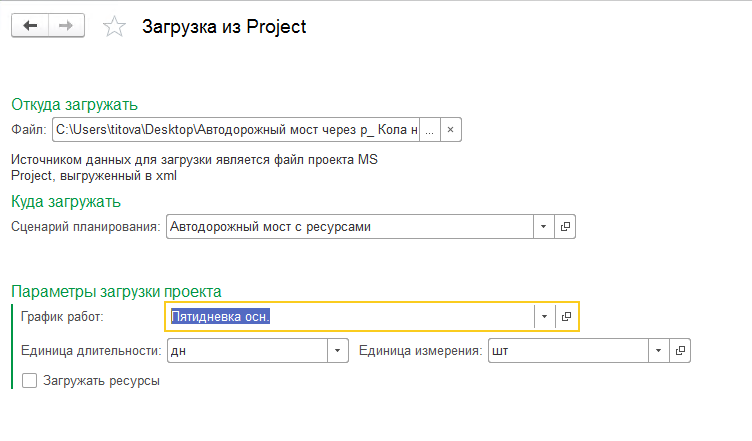

- загрузка календарного плана-графика из Microsoft© Project;

- построение диаграммы Ганта;

- формирование «Разделительной ведомости» для учета субподряда;

- заключение договоров с заказчиком и подрядчиками;

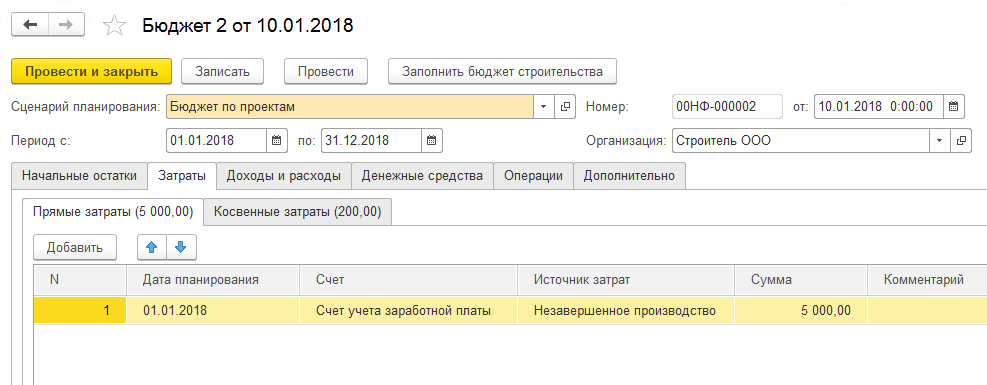

- подготовка бюджетов доходов и расходов и движения денежных средств по объектам строительства на основе утвержденного календарного графика, стоимости материалов и ресурсов, по данным договора с заказчиком и договоров с подрядчиками;

- формирование плана потребностей в материалах в разрезе работ и периодов;

- назначение на производство работ сотрудников организации.

- закупка материалов, оплата поставщикам, приемка материалов на склад от поставщиков;

- пообъектный учет в строительстве;

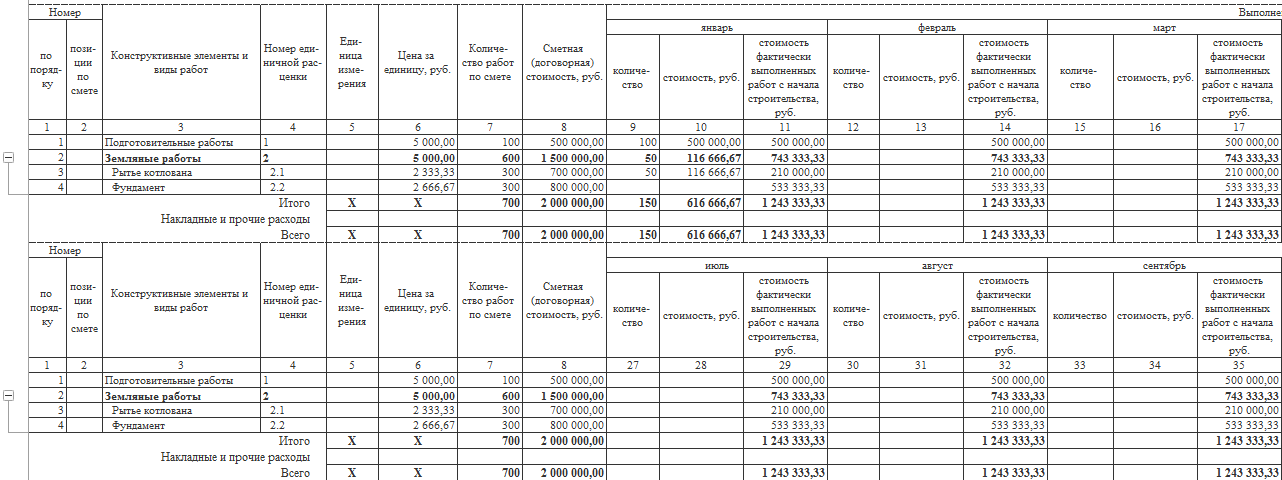

- отражение выполнения работ и формирование журнала выполненных работ (форма КС-6а);

- списание материалов в производство;

- учет в строительстве трудозатрат, начисления заработной платы работникам;

- управление строительной бригадой;

- приемка выполненных работ от подрядчиков;

- сдача выполненных работ заказчику и формирование акта о приемке выполненных работ (форма КС-2 и КС-3).

- выполнения работ;

- обеспечения и использования материалов;

- использования ресурсов;

- выручки и затрат по объектам строительства;

- расходования денежных средств;

- исполнения бюджета строительства;

- финансового результата.

Планирование строительных работ

В системе реализована возможность составления смет ресурсным способом на базе фирменных расценок, а также путем обмена данными в формате АРПС 1.10 с различными сметными программами для будущего руководства стройкой.

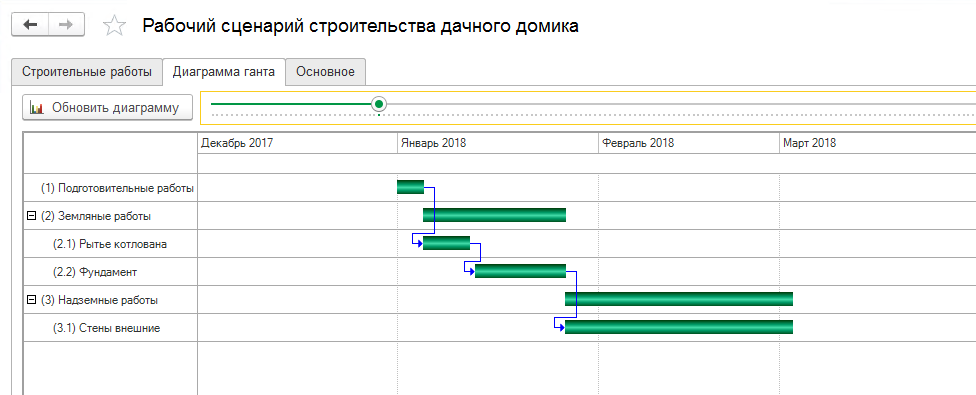

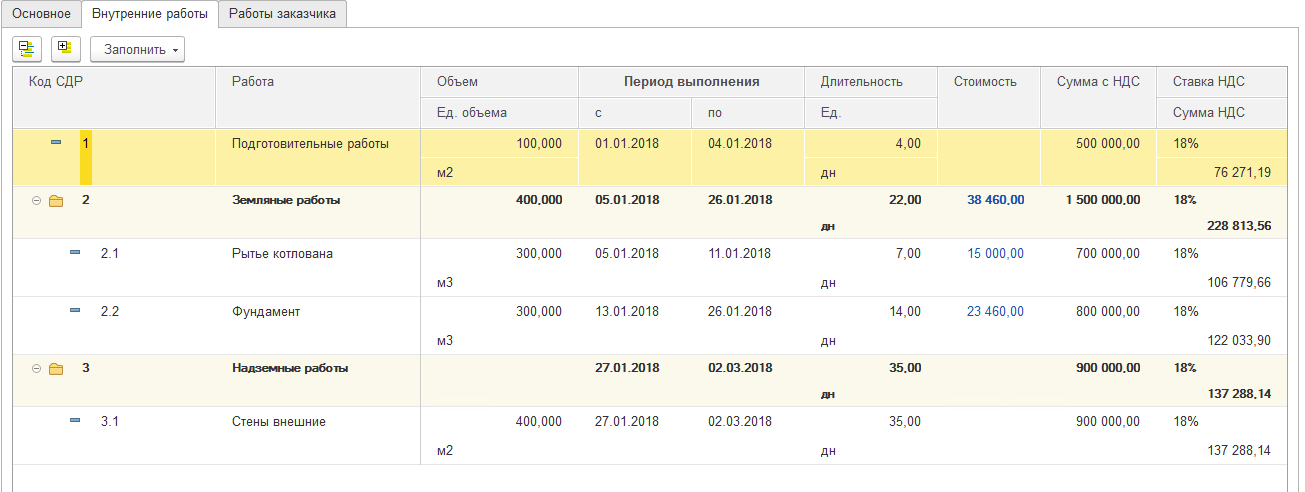

Календарное планирование строительства

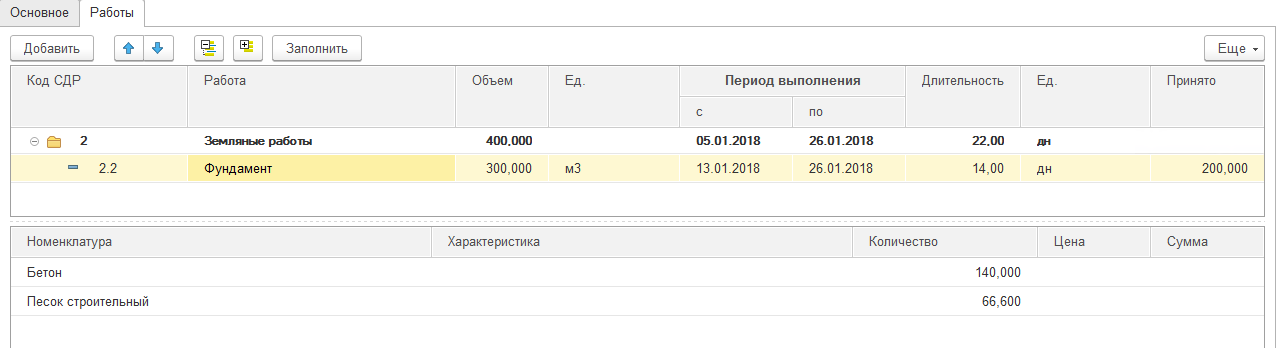

На основании сметных данных формируется сценарий выполнения работ, представляющий собой календарный план-график строительных работ, который содержит перечень работ, объемы, сроки, список необходимых материалов и ресурсов для их выполнения.

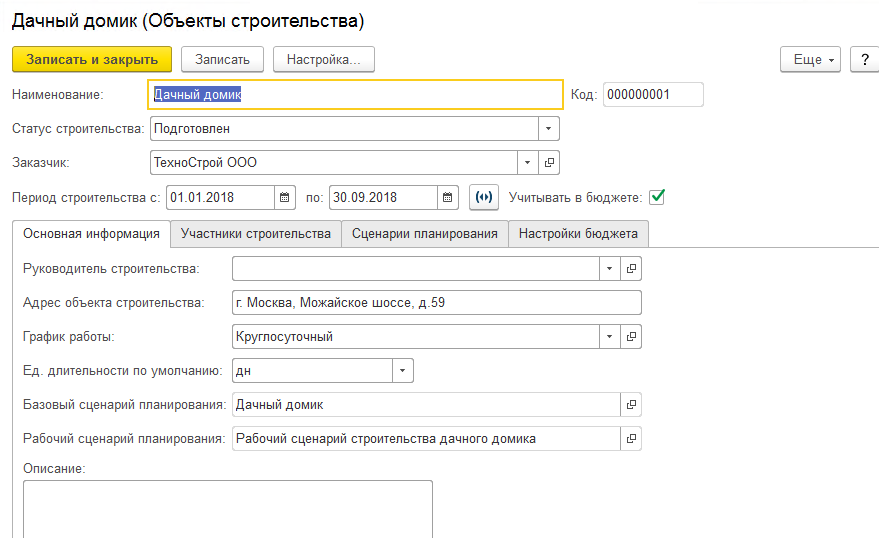

Перечень объектов строительства хранится в справочнике «Объекты строительства».

Для каждого объекта строительства в рамках одной организации может быть только один рабочий сценарий.

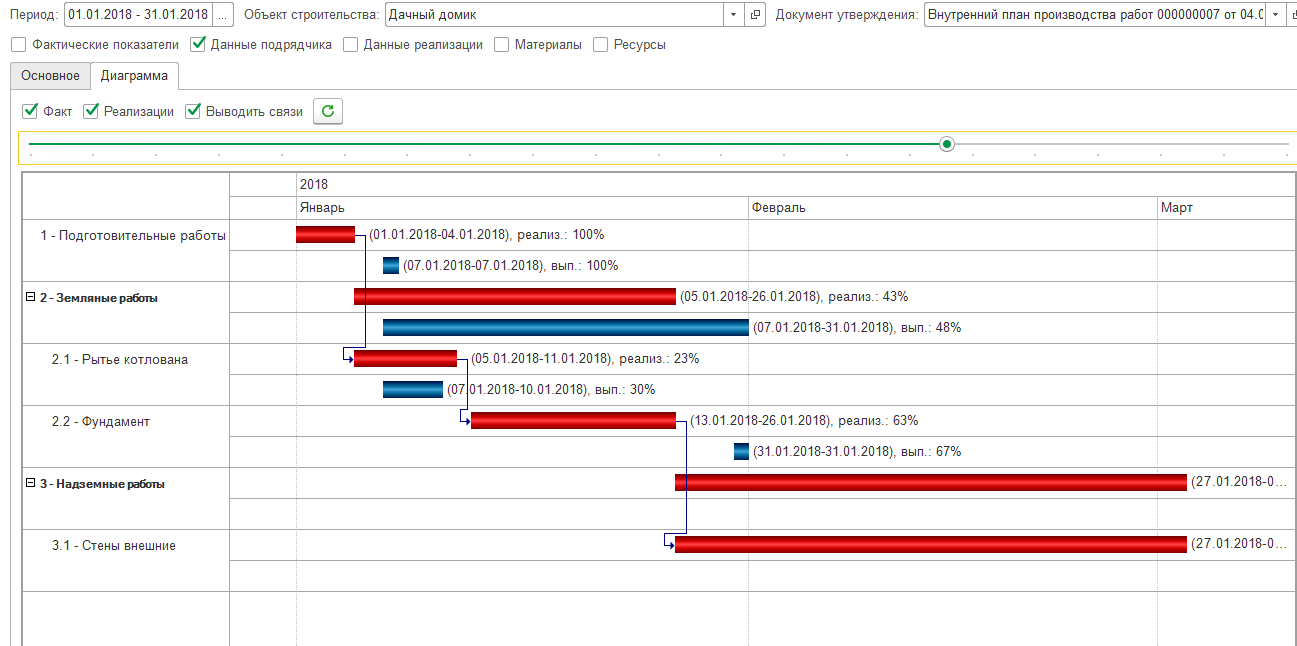

Наглядно календарное планирование строительства представлено в виде диаграммы Ганта, в которой каждый элемент графика представляет собой элемент справочника «Строительные работы».

Для каждой работы можно установить связи с предшествующими и/или последующими работами, а также заполнить сведения о материалах и ресурсах, необходимых для выполнения работы. Система управления строительством может хранить несколько вариантов планов-графиков для возможности их анализа и сравнения. Выполняется автоматический контроль на наличие одного рабочего сценария выполнения работ.

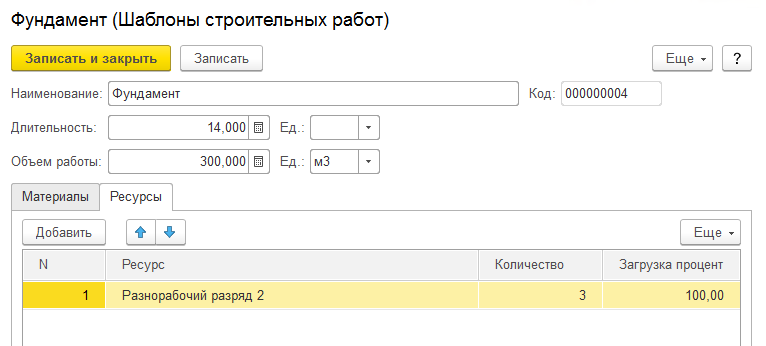

Работы можно создавать из шаблонов:

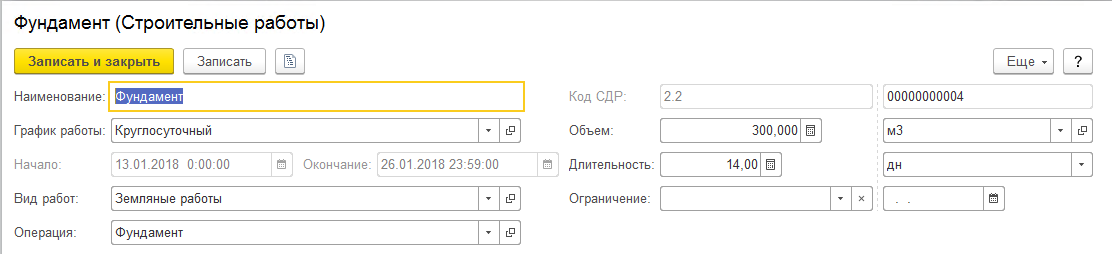

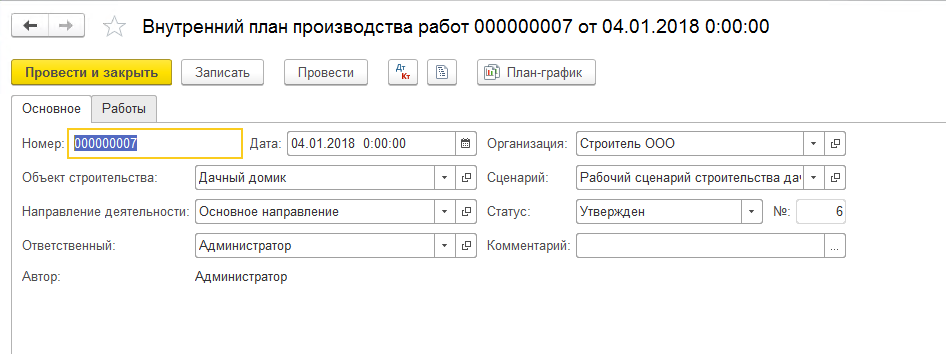

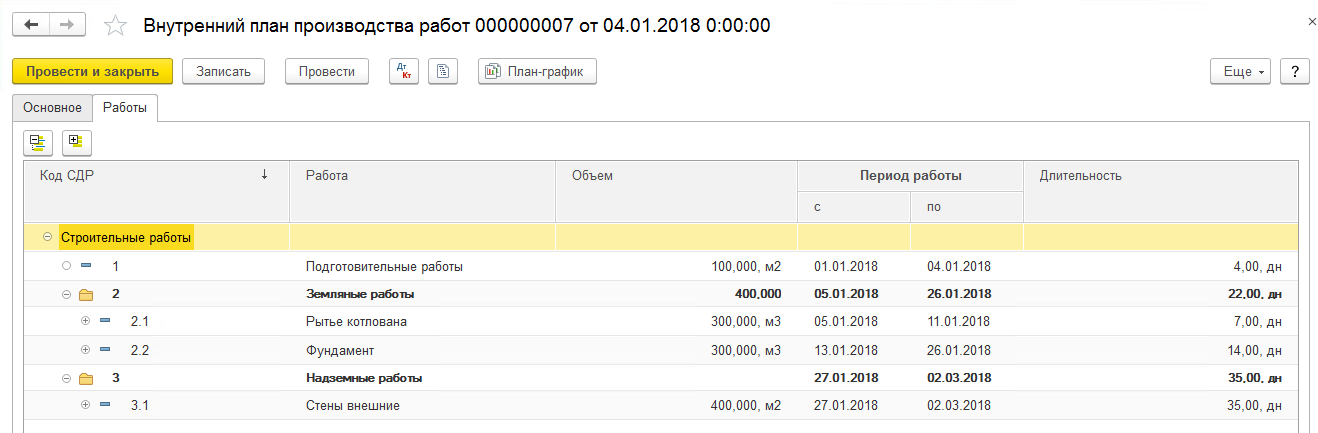

На основании заполненного сценария создается внутренний план производства работ,

в котором фиксируются перечень работ, сроки, материалы и ресурсы:

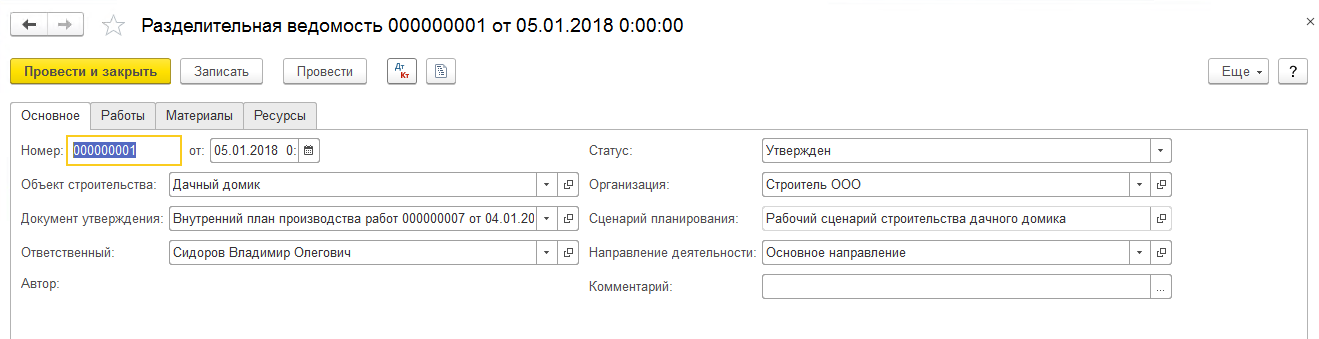

На основании утвержденного плана-графика руководства стройкой вводится «Разделительная ведомость», которая предназначена для:

распределения работ между собственными силами и субподрядными организациями;

распределения материалов между собственной поставкой и поставкой субподрядчика;

распределения исполнителей и ресурсов между собственным выполнением и выполнением субподрядной организацией.

По каждой работе назначается исполнитель:

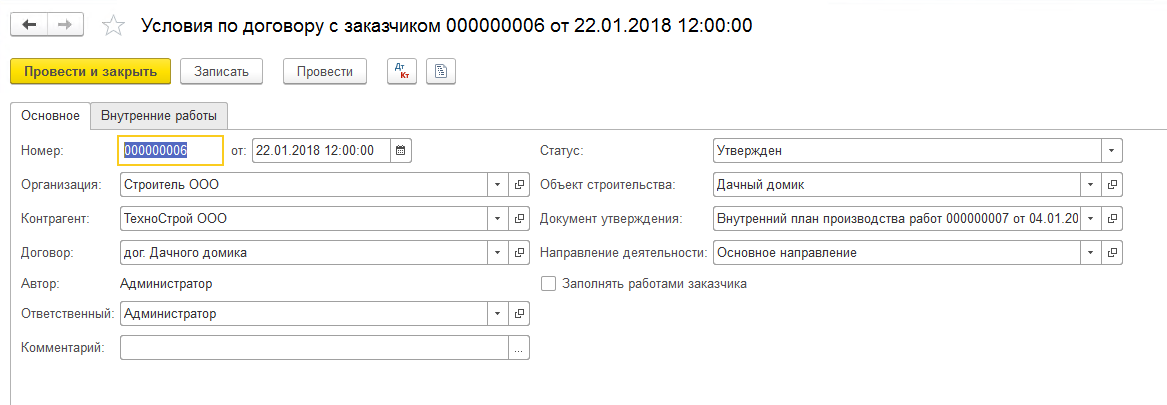

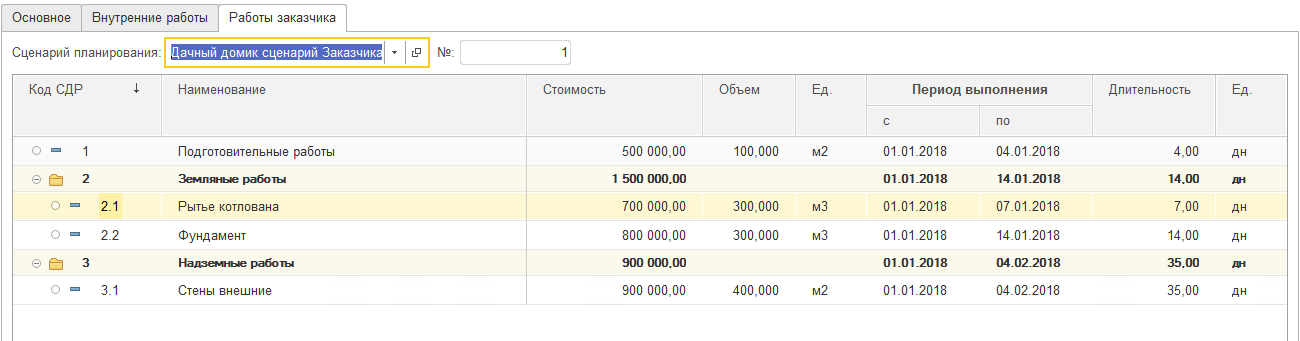

Для фиксации стоимости выполнения работ используется документ «Условия по договору с заказчиком», учитывающий:

сроки выполнения работ;

Предусмотрена работа с различными вариантами планов-графиков: например, рабочим и планом-графиком, утвержденным заказчиком. Для заказчика можно зафиксировать перечень работ, отличный от внутреннего плана-графика, например, в более обобщенном виде.

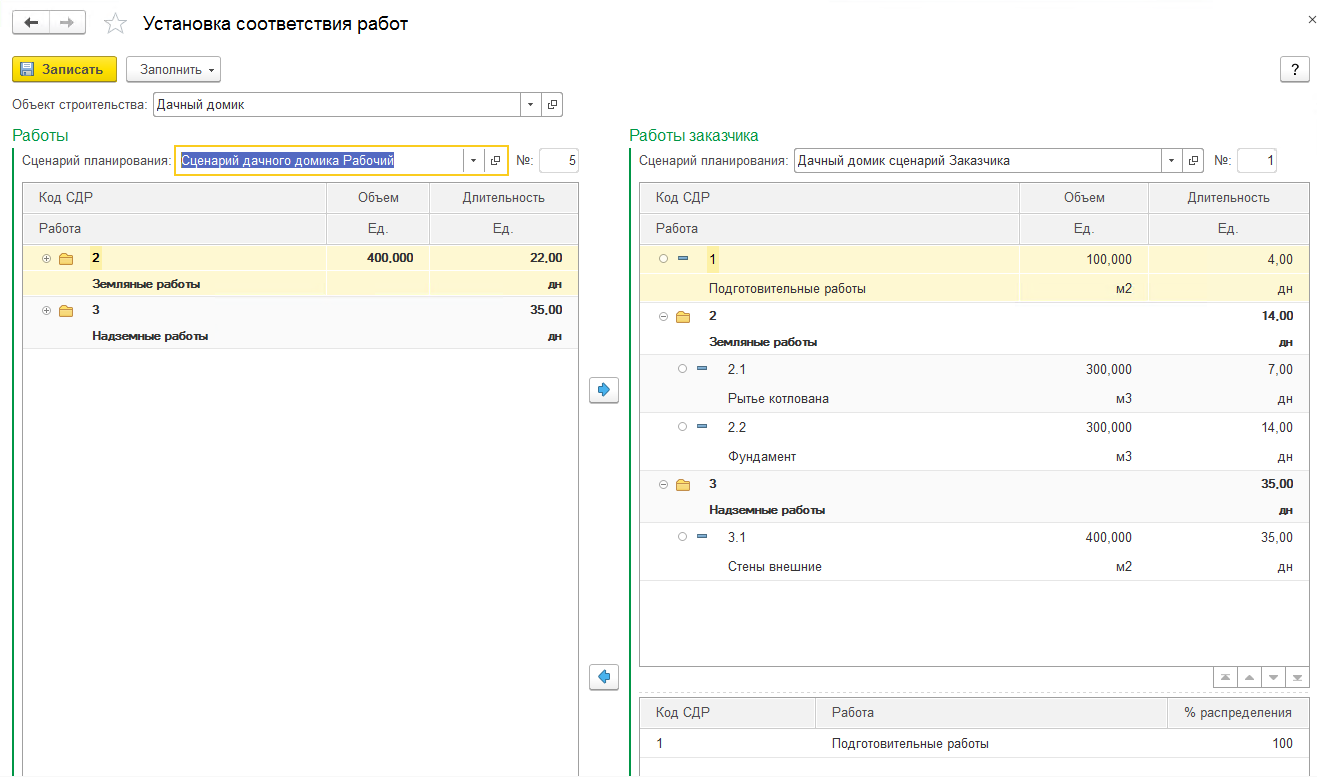

Отражение договорных отношений в выполнении строительных работ (формы КС-2 и КС-3) в позициях плана заказчика проводится сопоставление строительных работ по внутреннему плану производства работ и работам, утвержденным у заказчика.

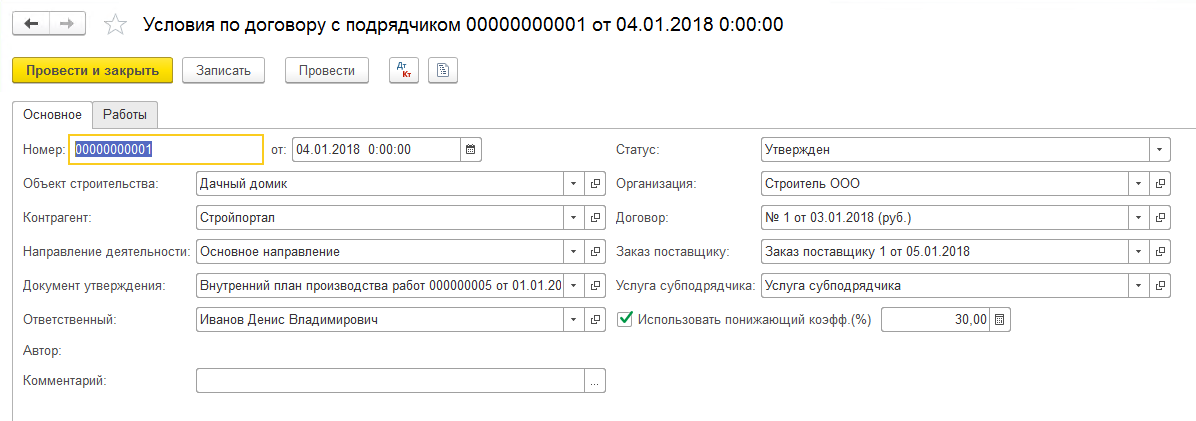

Фиксация перечня работ и стоимости выполнения работ субподрядчиком формируется документом «Условия по договору с подрядчиком», фиксирующим:

переданный объем работ;

сроки их выполнения;

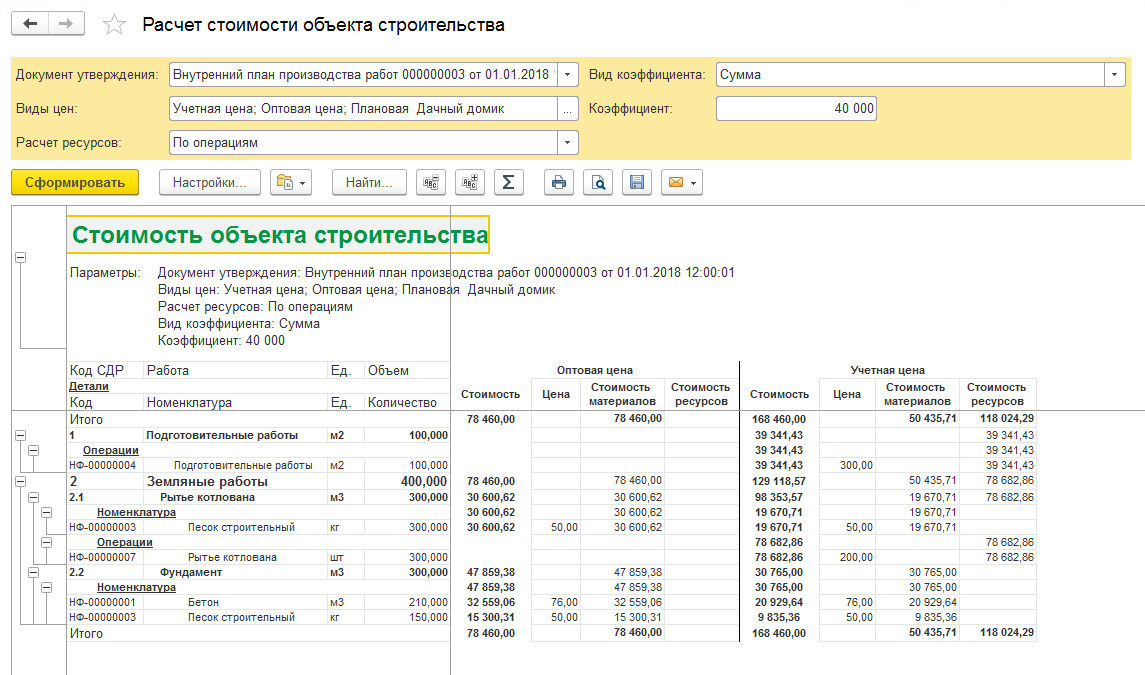

Для расчета себестоимости строительства и оценки затрат на производство работ и планирования денежных потоков на основании введенных данных можно сформировать бюджет строительства,

ввести перечень планируемых доходов и расходов,

спланировать движение денежных средств.

План-график работ для системы управления строительными проектами может быть загружен в систему из файла формата Microsoft© Project, по загруженным данным можно сформировать отчеты «Объемно-календарный план график» и «Расчет стоимости объекта строительства»

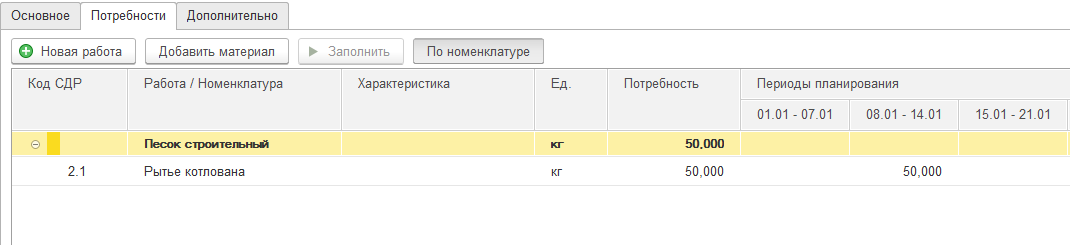

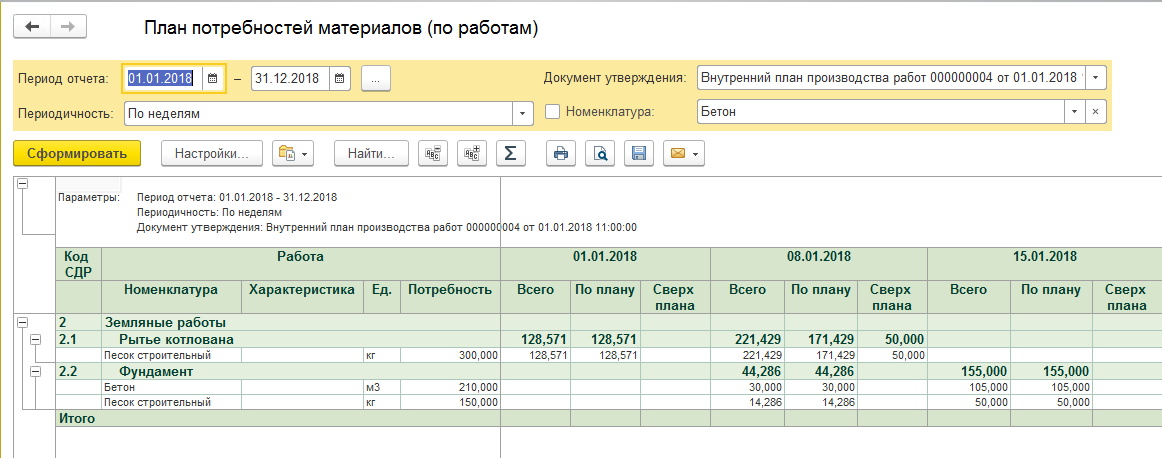

Планирование материалов и ресурсов

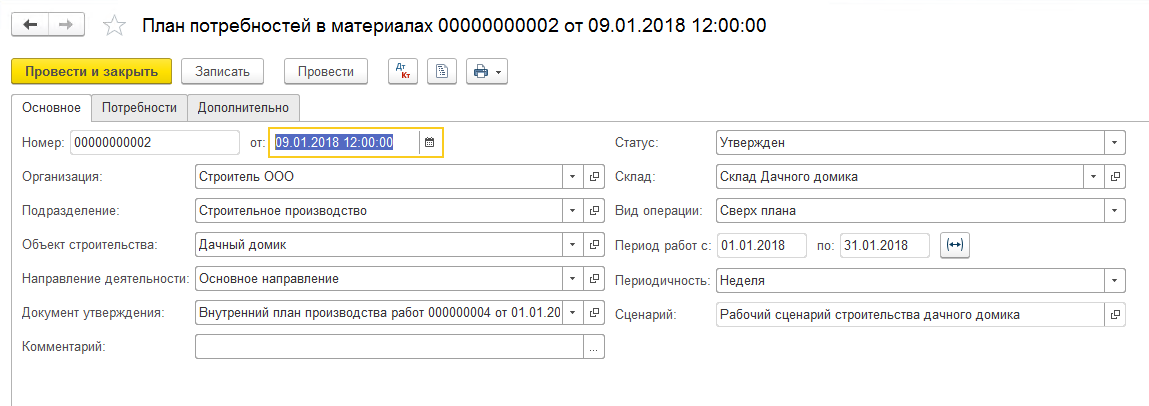

Для фиксации общего количества материалов с целью расчета стоимости объекта строительства в разрезе работ и периодов предназначен документ «План потребностей в материалах». Документ имеет печатные формы:

комплектовочная ведомость по срокам;

график обеспечения материалами.

Отчет «План потребности в материалах» предназначен для планирования СМР и анализа плана производства по материалам, необходимым для его исполнения.

Выполнение строительных работ

Учет выполненных СМР и используемых ресурсов

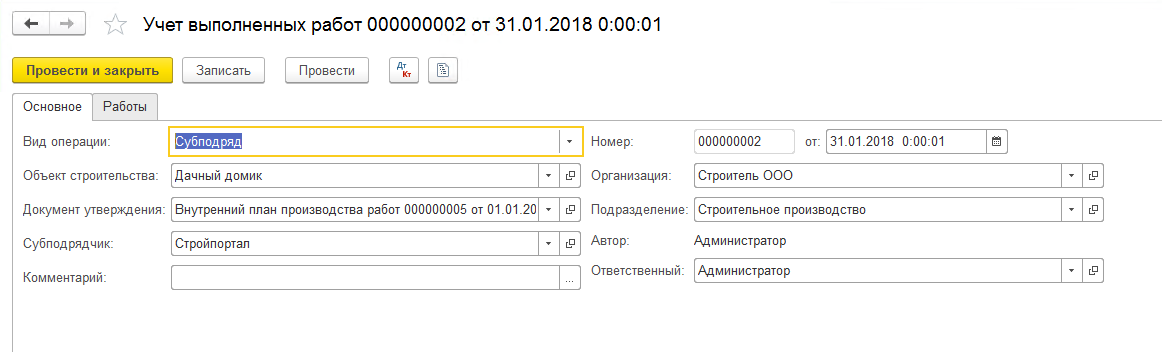

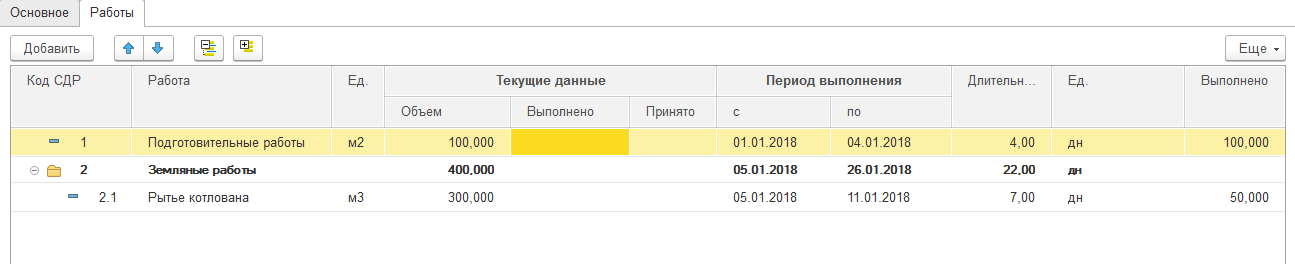

Для оперативного управления строительством и отражения объемов выполненных работ собственными силами либо силами подрядчиков предназначен документ «Учет выполненных работ». При отражении работ, выполненных своими силами, осуществляется материальный учет, происходит списание материалов и начисление сдельной заработной платы. В системе отражается внутренняя приемка работ ПТО, которая регистрируется документом «Реализация строительных работ (внутренняя КС-2)».

При учете работ, выполненных своими силами

необходимо отразить материалы и ресурсы, израсходованные при выполнении работы:

Для управления персоналом и планирования загрузки сотрудников в части выполнения работ на объекте строительства предназначен документ «Задание на строительные работы».

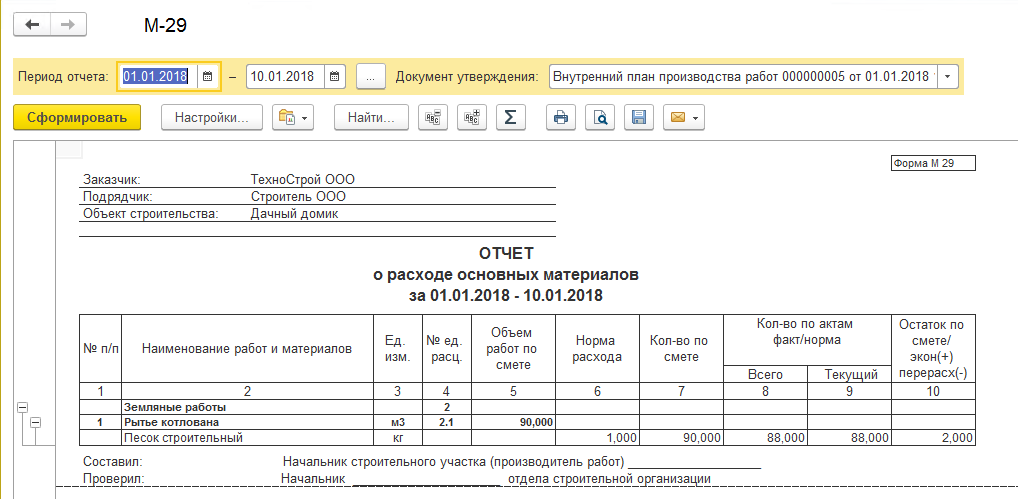

Данные материального учета, норму расхода и фактически списанное количество материалов в разрезе работ объекта строительства можно увидеть в отчете «Материальный отчет (форма М-29)».

Актирование и отражение выполненных СМР в учете

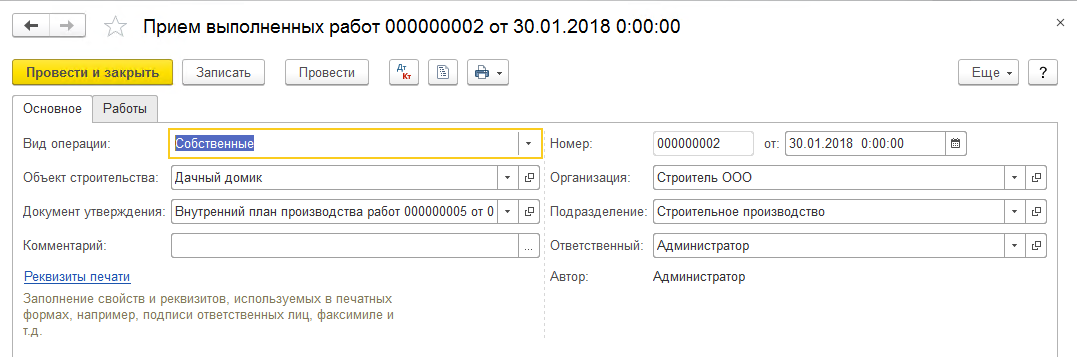

Для отражения в программном обеспечении принятых отделом внутреннего контроля строительных работ предназначен документ «Прием выполненных работ» с видом операции «Собственные».

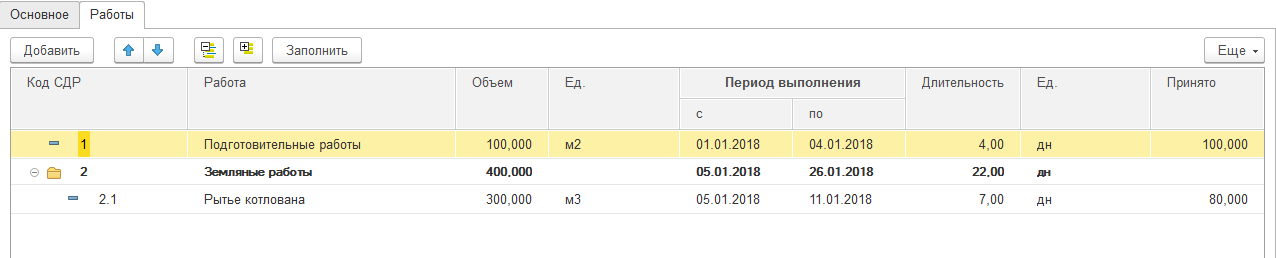

На закладке «Работы» отражаются объем принятых работ, выполненных собственными силами

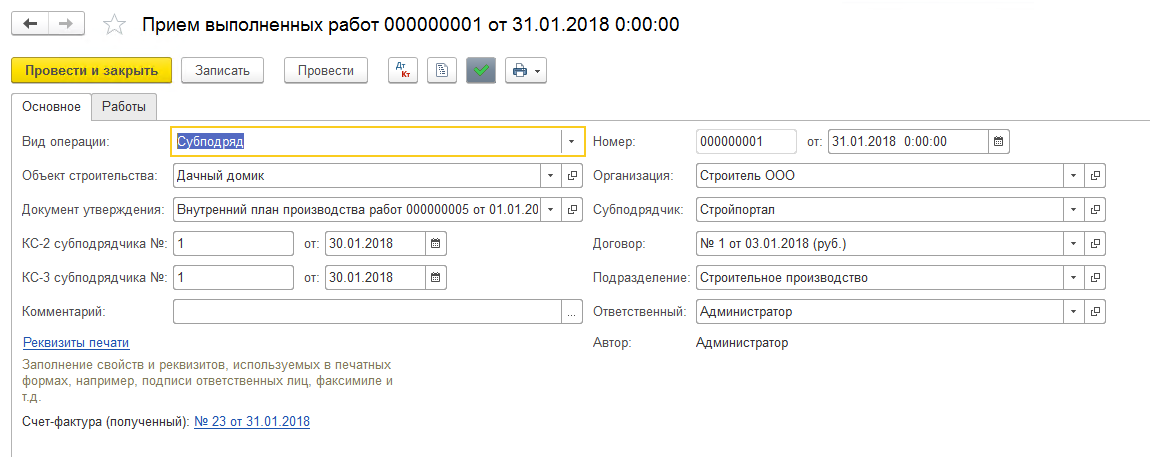

Документ с видом операции «Субподряд» предназначен для отражения в управленческом, бухгалтерском, налоговом учете строительно-монтажных работ, принятых генподрядчиком от субподрядчиков.

Закладка «Работы» предназначена для отражения перечня, объема и стоимости работ, выполненных силами субподрядчика и принятых генподрядчиком.

Для отражения в управленческом, бухгалтерском, налоговом учете строительно-монтажных работ, принятых заказчиком предназначен документ «Акт выполненных строительных работ».

На закладке «Работы» отражается объем работ, принятых отделом внутреннего контроля и управления кадрами, для сдачи работ заказчику строительства.

План-фактный анализ

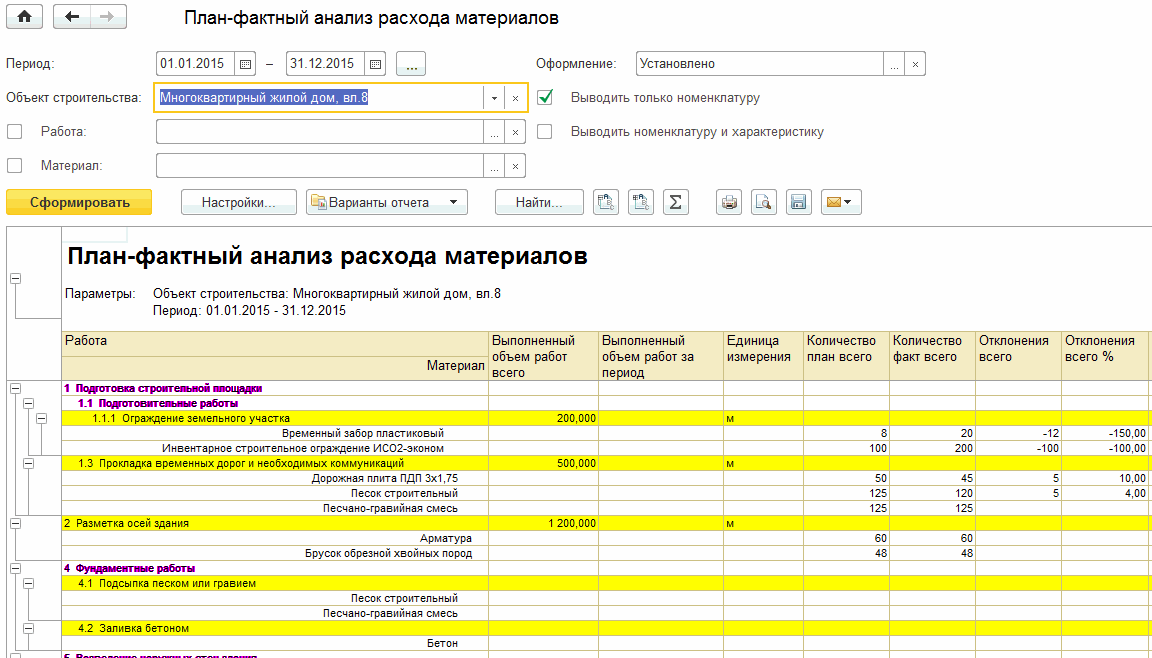

Для получения информации о плановом и фактическом расходе материалов, использованных при выполнении работ на объекте строительства и оценки эффективности управления строительными проектами можно использовать отчет «План-фактный анализ расхода материалов».

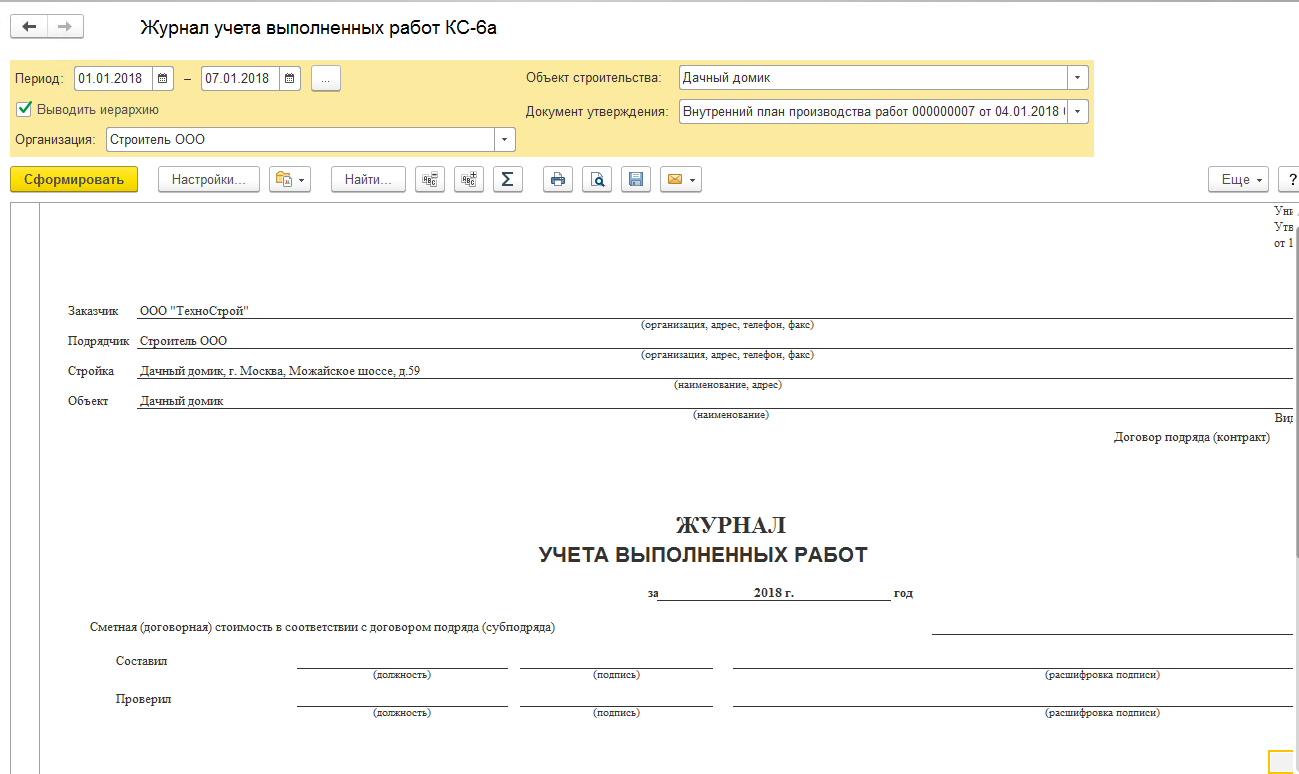

Для повышения эффективности управления ресурсами строительства и анализа запланированного и фактически учтенного рабочего времени исполнителей работ предназначен отчет «План-фактный анализ использования ресурсов». Для отображения в виде типовой утвержденной формы журнала учета выполненных работ (КС-6а) предназначен отчет «Журнал учета выполненных работ КС-6а»

Обработка «Рабочее место начальника ПТО» предназначена для анализа и контроля сводной информации для пообъектного учета в строительстве.

Обработка предназначена для анализа и контроля сводной информации по учету объекта строительства. Обработка содержит информацию о:

- плановых объемах, сроках утвержденного плана-графика работ;

- выполненных объемах работ за период и сроках их выполнения;

- процентах использования материалов и ресурсов по работе;

- объемах, сроках, стоимости работ, переданных на субподряд, а также об объемах их выполнения и принятия у субподрядчика;

- объемах, сроках, стоимости работ, выполняемых для заказчика, а также об объемах их выполнения и сдачи заказчику;

- запланированных и фактически использованных материалах;

- запланированных и фактически затраченных ресурсах.

На закладке «Диаграмма» отображается диаграмма Ганта. Для каждой из работ выводятся полосы (в зависимости от настроек).

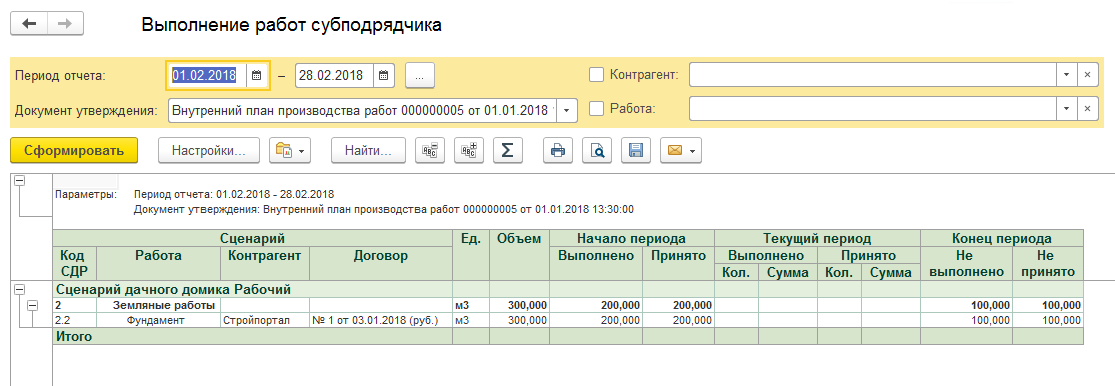

Для анализа объема и стоимости работ, переданных на субподряд, предназначен отчет «Выполнение работ субподрядчика».

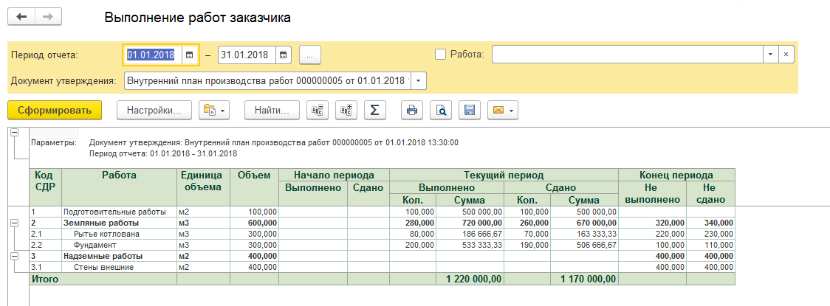

Для анализа объема и стоимости работ по объекту строительства в рамках договора, заключенного с заказчиком предназначен отчет «Выполнение работ заказчика».

Отраслевое решение «1С:Управление нашей строительной фирмой» является развитием типового решения «1С:Управление нашей фирмой», что позволяет в дополнение к описанным выше специфическим возможностям для автоматизации строительного бизнеса, использовать широкий функционал типового решения — в единой информационной системе вести: базу клиентов, банковские и кассовые операции, расчеты с контрагентами, персоналом, бюджетом, учет затрат, рабочих и продукции, заказов, материалов, товаров, продукции и затрат, торговых операций, включая розничные продажи и подключение торгового оборудования, учет заказов-нарядов, выполненных работ и оказанных услуг, учет имущества, учет доходов, расходов, прибыли и убытков, капитала, управление кадрами и финансами. Индивидуальные предприниматели на УСН и ЕНВД могут готовить и сдавать в данной профессиональной программе отчетность в ФНС, ФСС, ПФР.

При этом данные решения разработаны на современной технологической платформе «1С:Предприятие» версии 8.3 и поэтому имеют следующие дополнительные преимущества: масштабируемость, открытость, простоту администрирования и конфигурирования. Технологическая платформа «1С:Предприятие» версии 8.3 позволяет работать в режиме тонкого клиента и веб-клиента с возможностью доступа к информационной базе через Интернет, в том числе и в режиме низкой скорости соединения.

Дополнительно c возможностями удаленной работы в «1С:Управление нашей фирмой» вы можете ознакомиться по ссылке >>