Что входит в состав накладных расходов

Любая предпринимательская деятельность предусматривает расходы. Тратиться приходится на разноплановые процессы и покупки: нужные для производства продукции, обслуживания оборудования, на закупку сырья, упаковку, транспортировку. А также на управленческие процессы, не говоря уже о заработной плате. Такая многофакторность затрат говорит о необходимости их классификации и раздельного учета.

Разберемся с понятием «накладные расходы», уточним, какие затраты можно к ним отнести и как их признавать в финансовом учете.

Что такое накладные расходы

Не все затраты в производстве переходят непосредственно в продукт и могут быть напрямую запланированы и учтены в его себестоимости. Тем не менее затраченные средства оказываются абсолютно необходимыми для изготовления продукции, ее реализации, продвижения на рынке, а также управления самой организацией.

Самым верным определением накладных расходов было бы «все остальные». Этот тип затрат не выделяется отдельной статьей в Налоговом кодексе РФ, естественно, там не прописана и их структура. При бухучете их также невозможно однозначно дифференцировать.

ОБРАТИТЕ ВНИМАНИЕ! Законом закреплен перечень накладных расходов только в отраслях строительства и медицины. Все остальные предприятия должны определять накладные расходы самостоятельно, закрепляя это в своей учетной политике.

Принятое в бизнесе понятие накладных расходов подразумевает траты, которые нельзя отнести непосредственно к технологическим процессам производства, сопровождающие процесс производства, но не входящие в стоимость работы и сырья. Другое название накладных расходов – косвенные издержки. Из указывают при планировании и составлении смет как фирмы в целом, так и отдельных структурных подразделений.

Зачем учитывать накладные расходы

Самая очевидная цель – планирование будущей прибыли, на которую влияют все понесенные предпринимателем издержки. Но в отношении накладных расходов это связано с определенными трудностями. Если потенциальные прямые затраты можно довольно точно подсчитать относительно конкретных видов продукции, то довольно трудно определить, сколько косвенных издержек получится и как они распределятся при, например, расширении производства или подписании некоего договора.

ВАЖНО! Для адекватного определения себестоимости продукта нужно учитывать и распределять накладные расходы пропорционально прямым тратам – проводить калькуляцию издержек производства.

Что входит в накладные расходы

Косвенные издержки можно приблизительно распределить по 4 основным группам:

- Затраты на управленческий аппарат:

- его заработная плата;

- деньги, потраченные на обучение, аттестацию и повышение квалификации управленческого звена.

- Содержание: покупка компьютеров, канцелярии, расходы на офисные потребности, в том числе и услуги связи.

- Траты, связанные с процессом организации производства:

- поддерживающий ремонт принадлежащих организации сооружений, зданий, помещений, оборудования;

- затраты на транспорт, принадлежащий фирме;

- выплата аренды за складские помещения и/или офис;

- трата денег вследствие простоя, брака и т.п.;

- деньги, которые нужно тратить на содержание основных активов.

- Расходы на обслуживание персонала:

- отчисления на социальный налог;

- выплаты в соцстрах и другие фонды;

- оборудование бытовых помещений, столовых, душевых и пр.

- Издержки, не связанные с производством:

- рекламные расходы;

- оплата консультаций, экспертиз;

- погашение коммунальных платежей и др.

Где нужно указывать накладные расходы

Компания определяет нормы накладных расходов самостоятельно, если они не установлены законом (это характерно только для медицины и строительства), а также если фактически накладные затраты превысили сметные.

Эти данные обычно отмечаются:

- в проектно-сметной документации;

- в бюджетном планировании;

- в индивидуальном планировании конкретных отделов, структурных подразделений.

Параметры распределения накладных расходов

ВАЖНО! Рекомендации по распределению накладных расходов от КонсультантПлюс доступны по ссылке

Несмотря на трудности планирования косвенных издержек, это необходимая процедура, которую можно осуществлять несколькими методами:

- Метод «рабочей зарплаты». Если на основном производстве занято большое количество рабочих, особенно если превалирует ручной труд, можно рассчитать накладные расходы пропорционально фонду оплаты их труда.

ПРИМЕР РАСЧЁТА. ООО «Автоколесо» занимается перевозкой грузов. Фонд оплаты труда персонала составляет 8 млн. рублей в год. Коэффициент накладных расходов в 2016 году составил 80%, то есть 6 млн. 400 тыс. руб. Компания решила уменьшить накладные расходы, для чего уволила несколько человек. При этом фонд оплаты труда уменьшился на 20%, значит, накладные расходы ООО «Автоколесо» на 2017 год можно запланировать в сумме 5 млн. 120 тыс. руб.

Порядок расчета накладных издержек

Планирование и учет всех расходов, в том числе и накладных, производится в определенном порядке:

- Вычисляется общая сумма затрат на общехозяйственную деятельность компании.

- Определяется количество накладных издержек, которые нужно будет включить в смету на единицу каждого вида из ассортимента продукции.

ВНИМАНИЕ! Нужно принимать во внимание законодательные лимиты для накладных затрат по конкретным статьям и нормы, определенные внутренними нормативными актами компании.

Законодательные лимиты относительно накладных расходов

Закон определяет состав и пределы накладных издержек в строительной и медицинской отраслях.

Строительные накладные расходы

В этой отрасли планирование накладных расходов особенно важно. Составляется смета, в которой отмечаются средние расходы по отрасли, которые входят в себестоимость строительной продукции или услуг.

Нормирование расходов в строительной сфере регламентируется Методическими указаниями по определению величины накладных расходов в строительстве, утверждаемых Постановлением Госстроя России (отдельно по районам Крайнего Севера и приравненным к ним). В этих документах определяется коэффициент, который нужно применить для определения накладных расходов по определенной строительной деятельности, а также уточняется область ее применения. За базу принимается фонд оплаты труда строительных рабочих. Распределение коэффициентов проводится по таким основным видам строительства:

- промышленное;

- сельскохозяйственное;

- транспортное;

- жилищное;

- энергетическое;

- связанное с водным хозяйством;

- в области атомной энергетики;

- реставрационные работы;

- капитальные ремонты;

- другие виды.

К СВЕДЕНИЮ! Накладные расходы по нормативам в строительстве нужно применять на стадии составления сметы, а также при расчете за выполненные работы.

Медицинские накладные расходы

Нормы и состав накладных расходов в медицинской отрасли регламентированы приказом Минздравмедпрома России № 60 от 14.03.1995 года. Согласно положениям этого приказа, в себестоимость медпомощи должны включаться все годовые затраты медучреждения:

- зарплата всех видов персонала, кроме медицинского, со всеми начислениями;

- расходы на покупку мебели, канцелярских, бытовых товаров (всего, кроме лекарств и перевязочного материала);

- средства для осуществления ремонта.

За основу принимается фонд заработной платы медперсонала, оказывающего конкретные медицинские услуги, из расчета коэффициента в 1,5.

ВАЖНО! Как правило, в медицине накладные расходы значительно выше, чем в строительстве.

Накладные Расходы в Строительстве

Накладные расходы в строительстве – это часть стоимости работ по сметной документации, которая учитывает все затраты, которые связаны с созданием требуемых условий для проведения строительных, пусконаладочных и строительно-ремонтных работ, а также организацией этих работ, управлением и их обслуживанием.

Накладные расходы в строительстве, включаемые в сметную стоимость, представляют затраты, напрямую не связанные с организацией, обслуживанием и управлением строительства, которые невозможно отнести к конкретному элементу или единице продукции строительства.

Учет накладных расходов проводится согласно Методическим указаниям МДС 81-33.2004 от 12.01.2004 года.

Эти расходы, как и нормы расхода материалов в строительстве, учитываются в составлении смет согласно методической документации.

Размер накладных расходов в среднем варьируется в зависимости от особенностей процессов и территориальной принадлежности от 12 до 20%.

Нормативная величина этих расходов показывает рассчитанные среднеотраслевые затраты, сопутствующие проведению строительных работ и включающиеся в стоимость строительной продукции.

Чтобы определить стоимость строительства на отдельных стадиях, используется система норм накладных расходов. Данные нормы по функциональному назначению и масштабам делятся на виды:

- укрупненные нормативы, характеризующие основные виды строительства;

- нормативы по отдельным видам строительных работ;

- индивидуальные нормы, выработанные конкретной ремонтно-строительной или строительно-монтажной организацией.

Укрупненные нормативы определены на основании данных статистического наблюдения по видам строительства. Они используются для создания укрупненных инвесторских смет и в процессе подготовки документации для проведения тендерных подрядных торгов.

Нормативы по видам работ применяются при составления проектно-сметных документов и при расчетах за уже выполненные работы.

Индивидуальные нормы разрабатываются подрядными организациями по ценообразованию при строительстве на основе договоров с подрядными организациями. Проекты индивидуальных норм проходят экспертизу заказчика.

Нормативы накладных расходов определяются на основе сметно-нормативных баз 2001 года, включающей 86 видов работ в области строительства.

Накладные расходы в строительстве нормируются в процентах от сумм фонда оплаты труда или прямых затрат на строительство косвенным способом в составе прямых затрат.

Укрупненные нормативы, а также нормативы по видам монтажных и строительных работ разрабатываются специальными организациями-разработчиками (центрами ценообразования по строительству федерального и регионального уровня), которые подчиняются Управлению ценообразования.

Методическим руководством разработки нормативов занимается Управление ценообразования.

Размеры накладных расходов определяются при составлении локальных смет в базисном или текущем уровне цен. В смету включаются не только расход материалов в строительстве, но и накладные расходы в строительстве, сопровождающие все этапы процесса.

Начисление нормативов производится по сборникам ГЭСНм-2001, ГЭСН-2001 и ГЭСНр-2001.

Состав накладных расходов, статьи которых объединены укрупнено по целевому назначению:

- Административно-хозяйственные (43,45 %);

- На обслуживание работников сферы строительства (37,32 %);

- На организацию работ на стройплощадках (15,7 %);

- Прочие расходы (3,53 %), к которым относится амортизация по нематериальным активам, расходы на рекламу, платежи по банковским кредитам.

- Затраты, не учитываемые как нормы, но относимые на накладные расходы (страховые платежи, налоги и другие отчисления, расходы на сертификацию, выплаты работникам по решению суда и пр.)

Накладные расходы и сметная прибыль

Особенность начисления накладных расходов и сметной прибыли – один из самых распространенных вопросов среди тех, что возникают у специалистов по ценообразованию в процессе работы. Это неудивительно, ведь ни одна смета не обходится без начисления НР и СП, в то время как огромное количество нормативных документов и пояснительных писем на эту тему все еще оставляет множество неясностей, в которых сегодня мы и попробуем разобраться.

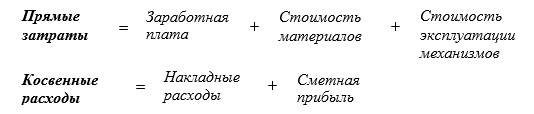

Итак, что же такое «накладные расходы» и «сметная прибыль»? Как мы уже отметили, это обязательная составляющая любого сметного расчета, ведь сметная стоимость складывается из следующих элементов:

, где

, где

Дополнительные затраты – затраты, которые несет подрядчик из-за сложных условий производства (временные знания и сооружения, зимнее удорожание, непредвиденные расходы, возвратные суммы, налоги в виде различных федеральных и муниципальных сборов в бюджет строительных организаций).

Налоги – компенсация по НДС.

Как видно из формулы, накладные расходы и сметная прибыль вместе составляют косвенные затраты по смете, т.е. затраты на организацию строительного производства и обслуживание производства, а также прибыль строительной организации. Разберем каждую из этих переменных подробно.

Накладные расходы (НР) – это затраты на организацию строительного производства и обслуживание производства. К ним относят затраты на содержание административно-управленческого персонала, расходы по организации и производству работ, расходы по обслуживанию рабочих.

Чтобы внести больше конкретики в наш разговор, отметим, что для определения НР разработаны следующие методические указания:

МДС 81-33.2004 «Методические указания по определению величины накладных расходов в строительстве» (без учета районов Крайнего Севера и местностей, приравненных к ним), а также

МДС 81-34.2004 «Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах крайнего севера и местностях, приравненных к ним».

В Приложении 6 этих нормативных документов, содержится полный перечень статей затрат, входящих в состав накладных расходов в строительстве. Этот перечень, в свою очередь, делится на 5 разделов. Таким образом, обратившись к указанному Приложению, мы выясним, что к НР относятся:

1. Административно-хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов: расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. Расходы на обслуживание работников строительства: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. Расходы на организацию работ на строительных площадках: износ и расходы, связанные с содержанием, ремонтом и разборкой временных (нетитульных) сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. Прочие накладные расходы: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. Затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы:платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика. Затраты 5 раздела в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты».

Теперь, когда мы знаем, что именно подразумевается под статьей «накладные расходы», стоит также отметить, что по своему функциональному назначению и масштабу применения НР делятся на следующие группы (Пункт 1.4 МДС 81-34.2004):

— укрупненные нормативы по основным видам строительства, нормы которых перечислены в Приложение 3 (целесообразно применять для разработки инвесторских смет и на стадии подготовки тендерной документации);

— нормативы по видам строительных, монтажных и ремонтно-строительных работ, нормы которых перечислены в Приложение 4, 5 (следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы);

— индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации (рассчитываются в отдельном порядке для учета реальных условий конкретного строительства, отличающихся от усредненных, предусмотренных в укрупненных нормативах накладных расходов).

Сумма прямых затрат и накладных расходов вместе образуют лишь сметную себестоимость, т.е. затраты на проведение самих работ и их организацию. Понятно, что по себестоимости ни одна организация работать не может, поэтому следующее, что приходится найти, – это сметная прибыль.

Сметная прибыль – средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Для определения сметной прибыли существует отдельное методическое указание – МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве».

Согласно данному документу, в состав сметной прибыли входят следующие затраты:

— отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— организацию помощи и бесплатных услуг учебным заведениям.

В Приложении 2 МДС 81-25.2001 приведены также затраты, не учитываемые в нормативах сметной прибыли. Это, прежде всего:

— затраты, не влияющие на производственную деятельность подрядной организации;

— затраты, связанные с пополнением оборотных средств;

— затраты, связанные с инфраструктурой строительно-монтажной организации.

Сметная прибыль, как и накладные расходы, является нормированной частью стоимости строительной продукции и также подразделяется на следующие группы нормативов:

- общеотраслевые нормативы, устанавливаемые для всех исполнителей работ (65% для строительно-монтажных работ, 50% для ремонтно-строительных работ), используются для разработки инвесторских смет, технико-экономического обоснования проекта, определения стартовой конкурсной цены;

- нормативы по видам строительных и монтажных работ(перечислены в Приложение 3 МДС 81-25.2001), используются на стадии разработки рабочей документации и расчетах за выполненные работы;

- индивидуальные нормы, разрабатываемые для конкретной подрядной организации.

В качестве базы для определения сметной прибыли также используется общий фонд оплаты труда рабочих (ФОТ). Именно поэтому НР и СП называют «косвенными затратами» — при их расчете берут определенные проценты от составляющих прямых затрат, т.е. определение величины идет «косвенно», а не «напрямую».

С НР и СП связан ещё один немаловажный момент. Дело в том, что результаты многочисленных наблюдений и анализ сметных затрат свидетельствуют, что в настоящее время структура прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенным в сметно-нормативной базе 2001 г., значительно изменилась. Это привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве их базы исчисления приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. Поэтому в целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных в МДС нормативов при определении сметной стоимости строительства к НР и СП применяется ряд так называемых понижающих коэффициентов.

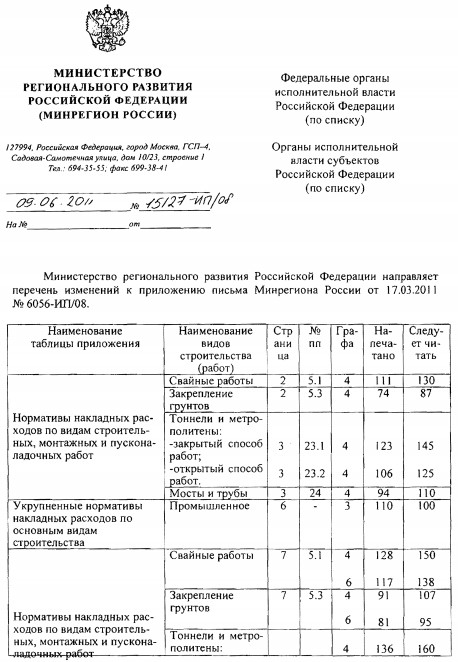

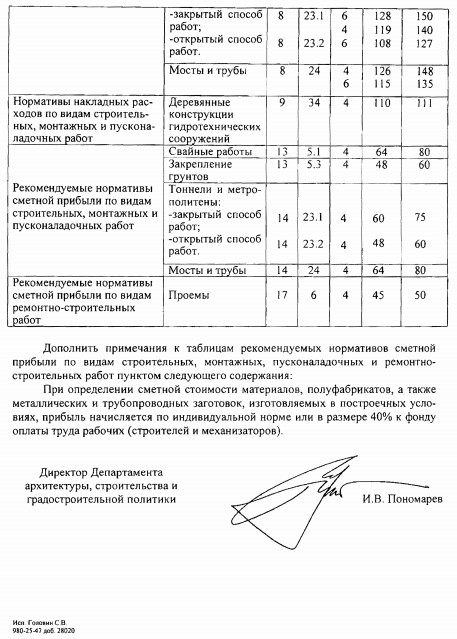

С 2001 года вышел целый ряд писем Минрегиона, разъясняющих применение понижающих коэффициентов к НР и СП: 1. Письмо Минрегиона №41099-КК/08 от 06.12.2010г.; 2. Письмо Минрегиона №3757-КК/08 от 21.02.2011г.; 3. Письмо Минрегиона №6056-ИП/08 от 17.03.2011г.; 4. Письмо Минрегиона №10753-ВТ/2 от 29.04.2011г.; 5. Письмо Минрегиона №15127-ИП/08 от 09.06.2011г.; 6. Письмо Минрегиона №20246-АП/08 от 28.07.2011г.; 7. Письмо Минрегиона №22317-ВТ/08 от 24.08.2012г.; 8. Письмо Минрегиона №29630-ВК/08 от 26.11.2012г.; 9. Письмо Госстроя №2536-ИП/12/ГС от 27.11.2012г.

Однако на данный момент из всего списка действуют только последние два письма. Если резюмировать информацию, содержащуюся в данных документах, а также в МДС 81-33.2004 и МДС 81-25.2001, можно выделить 4 основных пары коэффициентов, применяемых к накладным расходам и сметной прибыли при составлении смет.

Основание для применения

Примечание

К накладным расходам существуют также такие коэффициенты, как:

1,2 – необходимо использовать при составлении сметы на реконструкцию и капитальный ремонт действующих атомных электростанций и других объектов с ядерными реакторами, а также на реконструкцию объектов метрополитена, мостов, путепроводов, искусственных сооружений, относящихся к категории сложных.

0,9 – при выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях.

Письмо Министерства регионального развития РФ

от 06 декабря 2010 г. № 41099-КК/08

Министерство регионального развития Российской Федерации в связи с поступающими запросами о порядке применения нормативов накладных расходов и сметной прибыли в строительстве с 01.01.2011 г. сообщает.

Действующие нормативы накладных расходов и сметной прибыли в строительстве были установлены Госстроем России в 2001-2004 годах в составе Методических указаний МДС 81-33.2004, МДС 81-34.2004 и МДС 81-25.2001.

За истекший период 2001-2010 года принят ряд законодательных инормативных документов, регламентирующих отдельные положения, связанные с определением накладных расходов и сметной прибыли, в т.ч. Трудовой Кодекс Российской Федерации, Федеральное отраслевое соглашение по строительству и промышленности строительных материалов Российской Федерации на 2008-2010 года, Федеральный закон от 24.07.2009 № 212- ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

Результаты наблюдений и анализ сметных затрат свидетельствует о значительном изменении структуры сметной стоимости строительно-монтажных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенном в сметио-нормативной базе 2001 года.

В целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных нормативов при определении сметной стоимости строительства (капитального ремонта) в текущем уровне цен с 1 января 2011 года к нормативам накладных расходов, приведенных в приложении 4 к МДС 81-33.2004 и МДС 81-34.2004 применяется коэффициент 0,85.

Указанный коэффициент учитывает увеличение размера страховых взносов с 1 января 2011 г. в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования до 34 процентов от оплаты труда работников по сравнению с 26 процентами, действующими в 2010 году.

В связи с этим с 1 января 2011 года утрачивает свое значение коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 № ЮТ-260/06.

Коэффициент 0,85 к нормативам накладных расходов не распространяется на свайные работы, опускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, автомобильные дороги, тоннели и метрополитены, мосты и трубы, монтаж оборудования, пусконаладочные работы.

В соответствии со статьей 24 Федерального закона от 24.07.2009 № 213-ФЗ организации, применяющие упрощенную систему налогообложения не освобождаются от обязанности по уплате страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В связи с этим с 1 января 2011 года утрачивает силу п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004 не применяются.

При определении сметной стоимости строительства (капитального ремонта) в текущем уровне цен с 1 января 2011 года к нормативам сметной прибыли, приведенным в приложении 1 к письму Росстроя от 18.11.2004 № АП-5536/06, применяется коэффициент 0,8, за исключением следующих видов строительных, монтажных и ремонтно-строительных работ: свайные работы, опускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, тоннели и метрополитены, мосты и трубы, пусконаладочные работы.

К.Ю. Королевский

Письмо Минрегиона России № 3757-кк/08 от 21.02.2011 года

О порядке применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве

Министерством регионального развития Российской Федерации письмом от 06.12.2010 N 41099-КК/08 уточнен порядок применения понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве при определении с 01.01.2011 сметной стоимости строительно-монтажных и пусконаладочных работ в текущем уровне цен.

Введение в действие указанных коэффициентов было вызвано, в первую очередь, изменением структуры прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ, связанной с увеличением доли оплаты труда рабочих в текущем уровне цен, что привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве базы исчисления накладных расходов и сметной прибыли приняты сметные затраты по оплате труда рабочих-строителей и механизаторов.

В целях соблюдения единого методологического подхода, связанного с применением понижающих коэффициентов к нормативам накладных расходов и сметной прибыли, сообщаются следующие изменения и дополнения к письму от 06.12.2010 N 41099-КК/08.

1. При определении сметной стоимости строительства, реконструкции, технического перевооружения, капитального и текущего ремонта понижающие коэффициенты (0,85 к накладным расходам и 0,8 к сметной прибыли) в текущем уровне цен применяются:

— к укрупненным нормативам накладных расходов по основным видам строительства (прил. 3 к МДС 81-33.2004 и табл. 1 к МДС 81-34.2004);

— к нормативам накладных расходов по видам строительно-монтажных работ (прил. 4 МДС 81-33.2004 и МДС 81-34.2004), при этом исключается ограничение о нераспространении коэффициента 0,85 на отдельные виды работ, указанные в письме от 06.12.2010 N 41099-КК/08;

— к нормативам накладных расходов по видам ремонтно-строительных работ (прил. 5 МДС 81-33.2004 и МДС 81-34.2004);

— к общеотраслевым нормативам сметной прибыли в составе сметной стоимости строительно-монтажных работ в размере 65% и ремонтно-строительных работ — 50% к величине средств на оплату труда рабочих-строителей и механизаторов (п. 2.1 и п. 2.2 МДС 81-25.2001);

— к рекомендуемым нормативам сметной прибыли по видам строительных и монтажных работ (прил. 1 к письму Росстроя от 18.11.2004 N АП-5536/06), при этом исключается ограничение о нераспространении коэффициента 0,8 на отдельные виды работ, указанные в письме от 06.12.2010 N 41099-КК/08;

— к рекомендуемым нормативам сметной прибыли по видам ремонтно-строительных работ (прил. 2 к письму Росстроя от 18.11.2004 N АП-5536/06).

2. Коэффициент 0,94 к нормативам накладных расходов, введенный в действие письмом Росстроя от 31.01.2005 N ЮТ-260/06, утратил свое значение для организаций, использующих общий режим налогообложения и не применяется к нормативам, приведенным в приложениях 3, 4, 5 МДС 81-33.2004 и табл. 1 и приложениям 4, 5 МДС 81-34.2004.

В связи с выходом Федерального закона от 28.12.2010 N 432-ФЗ для организаций, работающих по упрощенной системе налогообложения, к нормативам накладных расходов применяется коэффициент 0,94.

3. При исчислении накладных расходов и сметной прибыли в текущем уровне цен сохраняется действие всех примечаний к прил. 4 МДС 81-33.2004 и МДС 81-34.2004, прил. 1 и 2 к письму Росстроя от 18.11.2004 N АП-5536/06.

4. Установленный порядок применения понижающих коэффициентов к нормативам накладных расходов (0,85) и сметной прибыли (0,8) в строительстве распространяется на организации, работающие по упрощенной системе налогообложения.

В связи с этим коэффициент 0,7 к укрупненным нормативам накладных расходов, а также нормативам по видам строительных, монтажных, ремонтно-строительных, пусконаладочных работ (п. 4.7 МДС 81-33.2004 и п. 3.7 МДС 81-34.2004) не применяется.

При этом не утратило силу примечание к прил. 1 и 2 письма Росстроя от 18.11.2004 N АП-5536/06 о применении коэффициента 0,9 к нормативам сметной прибыли по видам строительно-монтажных и ремонтно-строительных работ при упрощенной системе налогообложения.

5. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел.

6. Сметная документация, прошедшая экспертизу до выхода настоящего письма и письма от 06.12.2010 N 41099-КК/08, пересчету не подлежит.

7. По заключенным государственным контрактам взаиморасчеты за выполненные работы осуществляются в порядке, предусмотренном государственным (муниципальным) контрактом, в пределах твердой договорной цены.

К.Ю. Королевский

Разъяснения к письму №3757-КК/08 от 21.02.2011г.

Об уточнении и порядке применения понижающих коэффициентов

к нормативам накладных расходов и сметной прибыли в строительстве

Обращаем внимание! п.5 письма Министерства регионального развития РФ № 3757-КК/08 от 21.02.2011г:

«При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел» (в текущем уровне цен).

Нормы с учетом округления приведены в приложениях 1 и 2 этого письма.

Письмо Минрегиона №20246-АП/08 от 28.07.2011г Об округлении нормативов накладных расходов и сметной прибыли

Министерства регионального развития Российской Федерации в связи с поступающими запросами в целях соблюдения единого методологического подхода, связанного с округлением нормативных накладных расходов и сметной прибыли в текущем уровне цен при последовательном применение нескольких понижающих коэффициентов, в дополнении к п.5 письма Минрегиона России от 21.02.2011 № 3757-КК/08 сообщает следующее.

В случае применения нескольких понижающих коэффициентов к нормативным накладным расходам и сметной прибыли округление нормативов до целых чисел производиться после применения всех коэффициентов.

Одновременно сообщается, что письма Минрегиона России от 17.03.2011 № 6056-ИП/08 и от 09.06.2011 № 15127-ИП/08 носят информационный характер в части применения только понижающих коэффициентов 0,85 к нормативным накладных расходам и 0,8 к нормативам сметной прибыли и не регулирует порядок округления при применении нескольких коэффициентов.

Коэффициенты к нормам накладных расходов и сметной прибыли при определении

сметной стоимости нового строительства в жилых и общественных зданиях

0.85 — Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации

0.8 — Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации

0.94 — Письмо № 3757-КК/08 от 21.02.2011 Министерства регионального развития Российской Федерации

0,9 — Письмо № НЗ-6292/10 от 06.10.2003 Государственного Комитета РФ по строительству и жилищно-коммунальному комплексу; примечание к приложению 1 (приложение 3 к МДС 81-25.2001) и приложению 2 (приложение 4 к МДС 81-25.2001) письма Федерального агентства по строительству и жилищно-коммунальному хозяйству № АП-5536/06 от 18.11.2004.

* Нормативы накладных расходов по таблице 1, приложениям 4 и 5 к МДС 81-34.2004.

** Нормативы сметной прибыли по п.2.1. и 2.2. МДС 81-25.2001 и приложению 1 (приложение 3 кМДС

81-25.2001) и приложению 2 (приложение 4 к МДС 81-25.2001) письма Федерального агентства по

строительству и жилищно-коммунальному хозяйству № АП-5536/06 от 18.11.2004.

1. Письмо Минрегионразвития 4391-КК-08 от 01.03.2011 — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту

2. Разъяснения о порядке применения коэффициентов к нормативам НР и СП с 01.01.2011г. — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту

3. Нормы НР и СП с учетом округления:

- — для организаций, применяющих общую систему налогообложения — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту

— для организаций, применяющих упрощенную систему налогообложения — Пожалуйста Войдите или Зарегистрируйтесь для доступа к этому контенту

Министерство Регионального развития Российской Федерации

П и с ь м о

«О нормативах накладных расходов и сметной прибыли по строительным, монтажным, ремонтно-строительным и пусконаладочным работам»

| N 6056-ИП/08 | 17.03.2011 В связи с поступающими запросами Министерство регионального развития Российской Федерации направляет для практического использования при определении с 01.01.2011 сметной стоимости работ в текущем уровне цен уточненные согласно письму Минрегиона России от 21.02.2011 N 3757-КК/08 нормативы накладных расходов и сметной прибыли по строительным, монтажным, ремонтно-строительным и пусконаладочным работам. Директор Департамента архитектуры, (Приложение 3 к МДС 81-33.2004)

Нормативы накладных расходов по видам строительных, монтажных и пусконаладочных работ(Приложение 4 к МДС 81-33.2004)

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ГЭСН-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов. 2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2. 3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81-06-01-2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9. 4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2. Нормативы накладных расходов по видам ремонтно-строительных работ(Приложение 5 к МДС 81-33.2004)

Укрупненные нормативы накладных расходов по основным видам строительства(Таблица 1 к МДС 81-34.2004)

Нормативы накладных расходов по видам строительных, монтажных и пусконаладочных работ(Приложение 4 к МДС 81-34.2004)

1. При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ГЭСН-2001 (ФЕР-2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов. 2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2. 3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр 81-06-01-2001, отдел 03) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9. 4. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2. Нормативы накладных расходов по видам ремонтно-строительных работ(Приложение 5 к МДС 81-34.2004)

Общеотраслевые нормативы сметной прибыли(п. 2.1 и п. 2.2 МДС 81-25.2001)

Рекомендуемые нормативы сметной прибыли по видам строительных, монтажных и пусконаладочных работ(Приложение 1 к письму от 18.11.2004 № АП-5536/06)

1. При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием ТЕР-2001 (ГЭСН-2001, ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85. 2. Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9. Рекомендуемые нормативы сметной прибыли по видам ремонтно-строительных работ(Приложение 2 к письму от 18.11.2004 № АП-5536/06)

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9. Письмо Минрегиона России № 15127-ИП/08 от 09.06.11 Министерство регионального развития Российской Федерации направляет перечень изменений к приложению письма Минрегиона России от 17.03.2011 №6056-ИП/08.

Коэффициенты к накладным расходам и сметной прибыли на текущий период Примечания: Указанные коэффициенты не применяются к сборнику ГЭСНм(ТЕРм), ГЭСНп(ТЕРп)-2001 и ГЭСНр (ТЕРр)-2001. Коэффициент 0,9 к накладным расходам не применяется при определении стоимости работ по капитальному ремонту: 2. При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2. 3. При выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9. 4. При выполнении пусконаладочных работ по отраслевому технологическому оборудованию норма накладных расходов принимается в размере 65% от фонда оплаты труда пусконаладочного персонала. 5. При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2. При применении коэффициентов к нормативам накладных расходов и сметной прибыли округление нормативов производится до целых чисел (письмо Госстроя России от 27 ноября 2012 г. N 2536-ИП/12/ГС). Фактическую норму накладных расходов в случае необходимости можно рассчитать по фактическим затратам вашей организации или ИП на эти цели. Таким же образом можно рассчитать точную фактическую норму сметной прибыли по вашему предприятию для расчета фактической стоимости затрат на производство работ. Читайте также: Подписаться авторизуйтесь Пожалуйста, войдите, чтобы прокомментировать 0 Комментарий Старые | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||