Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Бесплатно по России

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Условия строительства под материнский капитал

Основными условиями получения целевого кредита с участием материнского капитала являются:

- получатель денежных средств должен иметь гражданство и постоянно проживать на территории Российской Федерации;

- возраст получателя денежных средств должен быть не меньше 21 года и не более 75 лет на момент полного погашения кредита;

- трудовой стаж заемщика на последней работе должен составлять как минимум 6 месяцев, общий срок трудоустройства — не менее 1 года;

- получатель денежных средств является собственником залогового имущества;

- залоговое имущество обязательно подлежит страхованию, за исключением земли.

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

- минимальная сумма займа составляет от 100 тысяч рублей

- максимально допустимая равна 20 миллионам рублей

- первоначальный взнос от 15%

- процентная ставка начинается от 11,5%

- обязательное страхование обеспечения по кредиту

- добровольное оформление страхового полиса жизни и здоровья (если вы отказываетесь от данного вида страхования, банк вправе увеличить процентную ставку на 1,5-2%)

- наличие ограничивается 3 созаемщиками (не обязательно близкие родственники, супруг/супруга автоматически становятся заемщиками).

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

- Ипотека.

- Потребительский кредит. При оформлении данного кредита с целью усовершенствования жилищных условий.

- Микрозайм. Если организация-кредитор имеет подтвержденную лицензию и опыт работы на финансовом рынке не менее 3 лет.

- Социальное кредитование, которое направлено на адаптацию и лечение ребенка-инвалида.

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

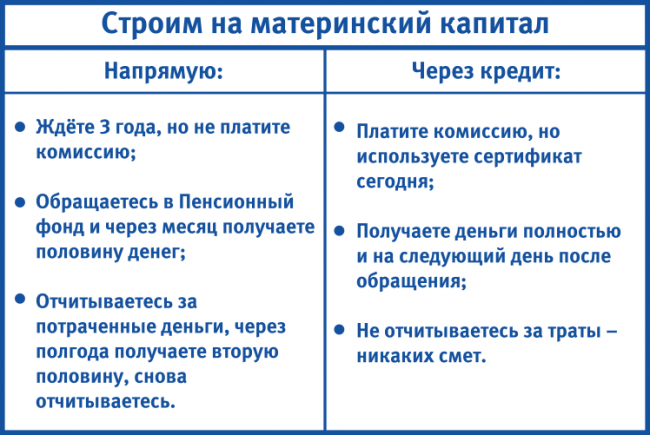

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

- После одобрения заявки Пенсионный фонд России немедленно переводит первые 50% материнского капитала на карту.

- В течение полугода после выплата первой суммы, специализированный орган проверит и проконтролирует целевое использование данных денежных средств.

- После успешного прохождения второго этапа – проверки, происходит перечисление второй половины денежных средств материнского капитала, после чего можно приступать к окончанию ремонта дома.

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Где взять кредит на строительство дома под материнским капиталом

Законодательная база

Где взять кредит под материнский капитал

В РФ существует несколько типов организаций, которые одобрены органами власти для заключения соглашения с дальнейшим привлечением финансовой поддержки от государства.

В этот список входят:

- Кредитные структуры – юридические лица, удовлетворяющие требованиям федерального закона, имеющие лицензию на проведение банковских операций.

- Микрофинансовые учреждения, внесённые в специальный государственный реестр. Выбирая их для сотрудничества, стоит учитывать, что они не имеют права дать в долг более 1 млн руб.

- Потребительские кооперативы, созданные для удовлетворения финансовых нужд участников.

- Другие организации, готовые оформить долговое обязательство как ипотеку.

Например, Сбербанк предлагает оформить ссуду на строительство дома под залог имеющегося или возводимого недвижимого имущества. В качестве первоначального взноса можно использовать деньги, полученные с помощью государственной поддержки семьи.

Россельхозбанк предоставляет ипотеку с первым вкладом из активов материнского капитала. Требуется выполнение условия: сумма, полагающаяся распорядителю свидетельства, не меньше 10% от денежных средств необходимых для постройки жилого помещения.

Некоторые организации готовы предоставить дополнительные льготы, такие как снижение процентов после завершения строительства и обременения готовой к эксплуатации недвижимости.

Необходимые документы

Чтобы распорядиться семейным капиталом и направить его на исполнение обязательств перед кредитной организацией, владелец сертификата обязан посетить ПФР и представить бумаги, согласно следующему списку:

- Оригинал свидетельства.

- Удостоверение личности распорядителя.

- Паспорт супруга.

- Документ, подтверждающий заключение брака.

- Нотариальное обязательство предоставить доли в недвижимости всем членам семьи, после завершения строительства.

- Копия зарегистрированного соответствующими органами соглашения с банком о предоставлении ссуды на возведения жилья.

- Описание и доказательство размера остатка основной задолженности и платы за пользование кредитом.

- Свидетельства о рождении детей.

- СНИЛС.

- Заявление матери о желании освоить средства сертификата в письменном виде.

- Приёмные родители или опекуны обязаны получить одобрение органами попечительства способа применения денежных средств, полученных с помощью государственной поддержки.

Для получения банковской ссуды с использованием активов сертификата кредитная организация может потребовать ряд документов:

- Заявления от лица, принимающего на себя обязательства, гарантирующего возврат задолженности и от созаёмщика.

- Паспорта заёмщиков.

- Подтверждение наличия доходов и занятости.

- Свидетельство о браке, рождении детей.

- Бумаги для обоснования залога (если обременения будет накладываться на другую жилую недвижимость или земельный участок, на котором будет вестись строительство).

Условия

Жильё, построенное с привлечением средств сертификата, обязательно должно быть оформлено в долевую собственность всех членов семьи.

- Если ведётся долевое или индивидуальное строительство, процедура проводится по завершении работ.

- В случае привлечения кредитных средств по ипотечному договору, свидетельства получают после снятия обременения.

В соответствующее отделение Пенсионного фонда необходимо представить документы, подтверждающие, что дети стали владельцами части недвижимого имущества.

Средства семейного сертификата, направленные на покрытие задолженности по целевому займу, платы за пользование кредитом, затрат на долевое участие в строительстве жилья и денежного вклада пайщика кооператива, не могут превышать размер суммы, которую осталось внести согласно условиям договора.

Как использовать материнский капитал на оплату кредита

В первую очередь не стоит забывать о цели займа. Например, если он был оформлен на потребительские нужды, ПФР откажет в выплате. Государство оказывает поддержку только для исполнения обязательств по жилищным кредитам и ипотечным соглашениям.

В нормативных документах РФ установлено, что активы сертификата разрешено расходовать, в том числе, на исполнение и обслуживание целевых договорённостей, до достижения трёхлетнего возраста ребёнком, с появлением которого семья смогла рассчитывать на помощь государства.

Немаловажную роль играет и дата заключения кредитного договора:

- Ссуда на покупку или взведение жилой недвижимости была оформлена до возникновения права на льготы. Тогда возможны следующие варианты использования денег:

- Направление на погашение основного долга и процентов сразу всей суммы (при условии, что она не превысит задолженность). Если учесть, что переплата по кредиту достаточно велика, то погашение его основной части становится приоритетным.Покрытие ежемесячных платежей (денежная сумма, подлежащая возврату и плата за обслуживание целевого займа).

- Решение привлечь деньги банка для строительства жилого объекта принято после получения возможности воспользоваться государственной поддержкой.

- Кредитные организации предлагают продукты с использованием семейного капитала в качестве первого взноса по целевому займу.

- Также можно применить сертификат после заключения договора предоставления жилищной ссуды.

Оформление

Таким образом, для строительства дома и улучшения условий проживания всех членов семьи можно привлечь средства банка совместно с материнским капиталом.

Для этого потребуется совершить следующие действия:

- Получить свидетельство.

- Определиться, как использовать этот инструмент государственной поддержки (покрыть основной долг и проценты, или первый взнос).

- Заключить кредитное соглашение с банком.

- Представить в ПФР заявление о распоряжении льготой и необходимый пакет документов.

- Дождаться перечисления денег на ссудный счёт (наличными они не выдаются).

- Если потребуется, подписать новый график платежей.

- Оформить построенное жильё в собственность всех членов семьи (родителей и детей) после полного погашения задолженности и снятия обременения.

Нюансы

Исполнение обязательств по кредиту на улучшение жилищных условий с помощью семейного сертификата имеет ряд особенностей:

- Преимущество социальной поддержки не может являться основанием для залога.

- Список банковских структур готовых принять такое свидетельство для оплаты задолженности или первого взноса весьма ограничен.

- В случае использования капитала совместно с кредитным продуктом выбор приобретаемой недвижимости напрямую зависит от предложений финансовой организации.

- Построенный дом в обязательном порядке оформляется в долевую собственность родителей и детей после снятия обременения банка.

- Запрещено направлять государственную помощь на покрытие пеней и штрафов, возникших в процессе обслуживания целевой ссуды.

- Не нужно ждать три года, чтобы воспользоваться льготой.

Возможен ли отказ

После получения пакета документов ПФР проводит их проверку в течение месяца. В частности, сотрудники фонда обязаны проконтролировать ситуации, когда лицо, получившее сертификат, теряет право распоряжаться его активами.

К ним можно отнести:

- Потерю прав и обязанностей касательно несовершеннолетнего, с рождением которого появилось право на государственную поддержку.

- Умышленное преступление в отношении любого своего ребёнка.

- Отмена усыновления или отобрание.

Возможны и другие нарушения в результате которых можно получить отрицательный ответ. Например:

- Получение займа наличными деньгами (после внесения в законодательство соответствующей поправки).

- Попытка покрыть средствами сертификата нецелевую ссуду.

Согласно действующему законодательству, направление активов семейного сертификата на покрытие займа на строительство или покупку жилых помещений, – это единственная возможность использовать его сразу после получения.