Компенсация затрат на командировочные расходы

![]()

Ни №, ни даты Постановления, или любого другого основания, позволяющего возмещение командировочных расходов определять по трудозатратам из смет на строительные работы по формуле: (ТЗМ+ТЗ)/8*112 – НЕТ!

Данная формула внедрена разработчиками сметных программ. Подрядчик просто должен подтвердить обоснованность данного расчета командировочных расходов.

Есть несколько способов.

1. Согласно п. 9.6 Приложения № 8 : определить расчетами на основании ПОС, исходя из Постановления Правительства Российской Федерации от 02.10.2002 № 729.

Т.е. открываем ПОС, смотрим считаем трудозатраты, сравниваем со сметой, если совпадает, считаем по данной формуле.

2. Извлечение из письма ФЦЦ от 24.03.2010 №10975-ИП/08:

В расчете могут быть использованы данные о затратах труда рабочих, учтенных в сметной документации.

Заказчик, с учетом сроков строительства и графика выполнения работ, должен согласовать состав командируемых рабочих по количеству, квалификационному составу и специальности, включая водителей автотранспортных средств.

При этом необходимо учитывать соответствующие данные центров по труду и занятости об обеспечении региона необходимыми трудовыми ресурсами.

Т.е. Подрядчик должен подтвердить трудозатраты в смете фактическим количеством направляемых в командировку работников. Заказчик смотрит, действительно ли надо такое количество или нет. Потом направляет список специалистов в службу занятости, с целью рекомендовать Подрядчику привлечь местных безработных и тем самым сэкономить на командировочных расходах. И потом уже, после всех согласований и процедур, если трудозатраты в смете Заказчик подтверждает, командировочные считаются по помянутой формуле.

3. Пожалуй, наиболее точный расчет. Вбейте в смету сумму командировочных расходов, получившуюся по этой таблице.

Командировочные расходы в смете

Командировочные расходы в смете

Образец командировочных расходов в смете приведен на рисунке 1. Однако в данном случае следует учитывать, что подобный расчет может присутствовать в составе сметной формы лишь на основании письменной договоренности между заказчиком и подрядной организацией, которая несет расходы, связанные с командированием персонала.

Рисунок 1. Образец командировочных расходов в смете

О том, как учесть командировочные в смете, существует несколько регламентирующих документов. Прежде всего, это — Постановление Правительства РФ №729 от 2 октября 2002 года. В указанном Постановлении подробно описаны все статьи затрат и тарифы, которые должны быть учтены в случаях возникновения расходов, связанных со служебными командировками.

Кроме того, о том, как учесть командировочные расходы в смете, есть указания и в методическом документе в строительстве МДС81-35.2004. Далее по тексту будут рассмотрены положения из упоминавшихся выше документов более подробно.

Как включить в смету командировочные расходы согласно МДС81-35.2004

О том, как посчитать командировочные расходы в смете, написано в IV части МДС81-35.2004, касающейся составления сметных форм различного вида. В данном документе есть указание, что командировочные расходы должны быть включены в состав 9 главы сводного сметного расчета.

Таким образом, пример командировочных расходов в смете на рисунке 1 является скорее исключением, чем правилом. Ведь в состав сметы по форме №4, локального ресурсного сметного расчета, локальных смет, актов КС-2 и в прочие формы сметной документации данный вид расходов включается крайне редко.

Однако иногда случается, что вся сметная документация состоит из единственной формы, поэтому и создаются такие формы, как та, что приведена в качестве образца сметы на командировочные расходы. Если снова обратиться к МДС81-35.2004, то пунктами 4.85 и 4.86 дается ссылка на приложение №8, в котором перечисляются все затраты, включаемые в главу 9 сводного сметного расчета.

Глава 9 носит название «Прочие работы и затраты», и в нее включаются те расходы, которые не были включены ни в одну из других глав сводной сметы. Командировочные расходы в смете находятся в их числе.

Итак, о том, как учесть командировочные расходы в смете, в приложении №8 МДС81-35.2004 можно найти информацию в пункте 9.6. Данный пункт рекомендует определять расходы на командирование на основании расчетов из проекта организации строительства ПОС.

Как посчитать командировочные расходы в смете из ПОС, можно понять, изучив текст Постановления Правительства РФ №729 от 02.10.2002 года, о котором речь пойдет далее по тексту в соответствующем абзаце. Следует также отметить, что методическим документом МДС81-35.2004 рекомендуется учитывать и то, каким образом производится командирование работников.

Если перевозка осуществляется при помощи собственного транспорта строительной компании или же на арендованных средствах передвижения, то пунктом 9.6 приложения №8 МДС81-35.2004 рекомендуется исчислять данный вид расходов на основании пункта 9.3 того же приложения. Ответом на вопрос о том, как учесть командировочные расходы в смете в данном случае, является обоснованность расчетов сведениями транспортных предприятий.

Таким образом, о том, как включить в смету командировочные расходы, должно быть принято решение еще до того, как будет составляться сметная документация на объект, а именно на стадии составления проекта организации строительства. И все расчеты из ПОС заносятся в соответствующую главу сводного сметного расчета на объект.

Однако, часто случается и такое, что таких расчетов в проекте ПОС не представлено, но командировочные расходы организация понесла. В таких случаях в смете командировочные расходы могут быть учтены в том виде, который приведен на рисунке 1. Либо организацией подрядчика могут быть предоставлены отдельные калькуляции и расчеты, на основании которых будут оплачены расходы данного типа.

Конечно же, все эти расчеты должны быть обозначены в тексте договора подряда, в том числе и вопрос о том, как учесть командировочные расходы в смете и в других формах сметной документации. Как отмечалось выше, основным документом, на основании которого производятся расчеты, является Постановление Правительства РФ №729 от 2 октября 2002г.

Как учесть командировочные в смете на основании Постановления №729 от 02.10.2002г

В постановлении Правительства Российской Федерации №729 от 2 октября 2002 года даны общие указания о том, как посчитать командировочные расходы в смете и в других документах, особенно касающихся бухгалтерского учета. Таким образом, в указанном Постановлении приведены тарифы на основные виды расходов.

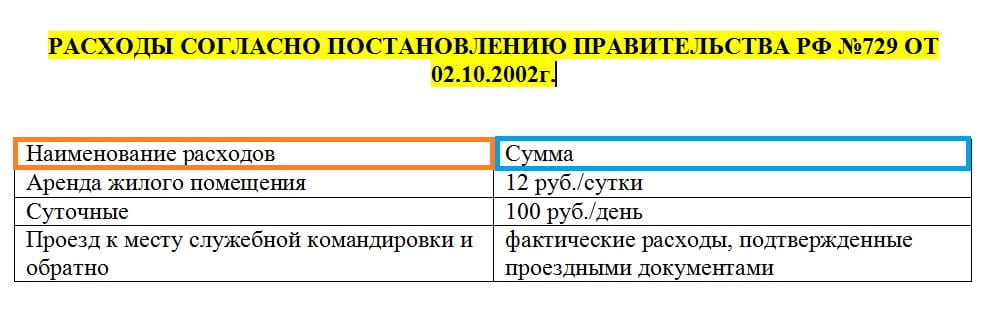

Первым видом затрат, который должен быть учтен в составе командировочных расходов в смете являются расходы по аренде помещения для проживания сотрудников в месте служебной командировки. Очевидно, что если направленному работнику в месте командировки предоставляется бесплатное помещение, то данный вид затрат не включается в расчет.

Если же за аренду жилья производится оплата, то становится понятно, как включить в смету командировочные расходы в данном случае на основании сведений из пункта 1 а) Постановления №729 от 02.10.2002г. В указанном пункте говорится о том, что учет производится на основании фактических подтвержденных расходов, но не более 550 рублей в сутки. Если подтверждающие документы о стоимости аренды отсутствуют, то затраты исчисляются из расчета 12 рублей в сутки.

Следующим пунктом в командировочных расходах в смете является выплата суточных работникам. За каждый день нахождения в служебной поездке работникам полагается выплата в размере 100 рублей в день.

Также немаловажной частью в том, как посчитать командировочные расходы в смете, являются затраты на проезд к месту командирования. Постановлением №729 от 02.10.2002г. приводится несколько вариантов проезда: железнодорожным, автомобильным, воздушным транспортом и т.д. Однако для любого вида транспорта важно наличие документов, подтверждающих затраты на проезд.

Подводя итоги, следует отметить, что командировочные расходы в смете являются статьей расходов, которые важно учесть при определении общей стоимости строительно-монтажных работ на объекте. Учет расходов данного типа поможет избежать убытков и потерь.

Рисунок 2. Командировочные расходы по Постановлению №729 от 01.10.2002г.

Расчет командировочных затрат в строительстве пример

![]()

Сообщение об ошибке

В соответствии с п. 4.85 «Методики определения стоимости строительной продукции на территории Российской Федерации (МДС 81-35.2004)» в главу 9 сводного сметного расчета стоимости строительства включаются затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. В состав указанных затрат входят расходы по найму жилья, расходы на выплату суточных и расходы по проезду к месту командировки и обратно.

В настоящее время отдельные заказчики учитывают в сметной документации объектов, финансируемых за счет собственных средств коммерческих организаций, и оплачивают при расчетах за выполненные работы суточные в размере 100 руб. за каждый день нахождения в служебной командировке, ссылаясь на постановление правительства РФ от 2 октября 2002 г. № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета». При этом ими не принимается во внимание, что эти нормы установлены только для работников организаций, финансируемых за счет средств федерального бюджета, и что стоимость питания с момента принятия указанного постановления значительно выросла.

В связи с изложенным прошу вас разъяснить, в каком размере разрешается учитывать в сметной документации объектов, финансируемых за счет собственных средств коммерческих организаций, и при расчетах за выполненные работы суточные при определении затрат, связанных с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ.

Для работников организаций, финансируемых за счет средств федерального бюджета, размеры возмещения командировочных расходов определены постановлением правительства РФ от 2 октября 2002 г. № 729. Работникам организаций, финансируемых из бюджетов субъектов РФ и муниципальных образований, командировочные расходы возмещаются в порядке и размерах, установленных соответствующими нормативными правовыми актами.

При этом необходимо учитывать, что размеры возмещения командировочных расходов, устанавливаемые нормативными правовыми актами субъектов РФ и муниципальных образований, не могут быть ниже размеров, установленных вышеупомянутым постановлением правительства РФ от 2 октября 2002 г. № 729.

Для работников других организаций размеры командировочных расходов регулируются постановлением правительства РФ от 13 октября 2008 г. № 749 «Об особенностях направления работников в служебные командировки».

Положением об особенностях направления работников в служебные командировки, утвержденным вышеназванным постановлением правительства, установлено, что размеры расходов, связанных с командировкой, в том числе расходы, связанные с проживанием вне постоянного места жительства (суточные), определяются коллективным договором или локальным нормативным актом организации.

При определении размера суточных мы рекомендуем руководствоваться Налоговым кодексом РФ (ст. 217). В п. 3 указанной статьи предусмотрено, что суточные в размере не более 700 руб. за каждый день нахождения в командировке на территории РФ не подлежат обложению налогом на доходы физических лиц.

Учитывая изложенное, на строительстве объектов за счет внебюджетных средств при расчете затрат, связанных с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ, по нашему мнению, суточные следует учитывать в размере 700 руб. за каждый день нахождения в командировке на территории Российской Федерации.

Указанные затраты определяются исходя из предполагаемого количества командированных работников и срока их пребывания на стройке согласно проекту организации строительства и включаются в главу 9 «Прочие работы и затраты» Сводного сметного расчета стоимости строительства.