Расчет материальных затрат на строительство

Порядок учета материальных затрат в строительстве

В структуре себестоимости работ строительно-монтажных организаций значительный удельный вес составляют материальные затраты. При выполнении строительно-монтажных работ (СМР) используются материальные ресурсы, образующие основу строительной продукции – возводимых зданий и сооружений, отдельных видов строительных работ.

В статью «Материалы» включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, воду и другие виды материальных ресурсов [39].

В соответствии с п. 5 ПБУ 5/01 материалы принимаются к учету по их фактической себестоимости.

В соответствии с п. 68 Методических указаний по бухгалтерскому учету материально-производственных запасов, в фактическую себестоимость материалов, приобретенных за плату, включают:

— стоимость материалов по договорным ценам;

— расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях.

Под стоимостью материалов по договорным ценам понимается сумма платы непосредственно за материалы, установленная соглашением сторон в возмездном договоре.

Транспорно-заготовительными расходами признаются затраты, непосредственно связанные с процессом заготовления и доставки материалов в организацию.

В состав транспорно-заготовительных расходов (ТЗР) входят:

— расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

— расходы по содержанию заготовительно-складского аппарата;

— расходы по содержанию специальных заготовительных пунктов, складов, организованных в местах заготовок;

— наценки (надбавки), комиссионные вознаграждения, уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

— плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

— стоимость потерь по поставленным материалам в пути (недостача, порча), в пределах норм естественной убыли;

— другие расходы [11, с. 71].

Расходы на доставку материальных ресурсов до приобъектного склада состоят из провозной платы до станции (порта, пристани) назначения со всеми дополнительными сборами [1 с. 198].

В стоимость материальных ресурсов включаются также расходы на приобретение и ремонт тары и упаковки, полученных от поставщиков материальных ресурсов, за вычетом стоимости по цене возможного их использования.

Согласно п.83 Методических указаний по бухгалтерскому учету материально-производственных запасов организация имеет право вести учет ТЗР путем:

— отнесения ТЗР на балансовый счет 15 «Заготовление и приобретение материалов» согласно расчетным документам поставщика;

— отнесения ТЗР на отдельный субсчет к балансовому счету 10 «Материалы»;

— непосредственного включения ТЗР в фактическую себестоимость материала.

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике.

Учетной политикой ООО «Исток» установлено, что транспортно-заготовительные расходы учитываются на отдельном субсчете «ТЗР» к балансовому счету 10.

В ходе деятельности строительной организации может иметь место оборот возвратной тары. Если по условиям заключенного договора многооборотная тара подлежит возврату поставщику и является его собственностью, то в бухгалтерском учете строительной организации стоимость тары, в которой поступил товар, следует учитывать на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Также соглашением сторон может быть предусмотрено, что исполнение обязательства по договору (возврат многооборотной тары) обеспечивается денежной суммой, которую строительная организация перечисляет поставщику.

В бухгалтерском учете такую операцию необходимо отразить записью: Д-т 76 «Расчеты с разными дебиторами и кредиторами» К-т 51 «Расчетные счета».

Норма расхода материала в строительстве. Стройматериалы и перечень работ

Стоимость строительства зависит от многих показателей, основными из которых являются: количество и стоимость трудовых, материальных ресурсов и время работы техники. То есть, зная количество ресурсов, необходимое, например, на капитальный ремонт здания, и текущие цены на них, можно говорить о стоимости объекта в целом и планировать материально-техническое снабжение.

Норма расхода материала в строительстве определяется посредством сметно-нормативной базы, которая содержит информацию о затратах труда, среднем разряде работ, составе и времени эксплуатации техники, а также включает сведения о материалах и их расходе в натуральных единицах.

Основные понятия

Перестройка существующих объектов, капитальный и текущий ремонт, восстановление архитектурных сооружений и возведение новых зданий – все это объединяется одним термином «строительство». При этом материальные ресурсы (МР) – это совокупность предметов труда, которые используются в его процессе. К ним относятся изделия, материалы, полуфабрикаты, детали и конструктивные элементы. Но к их составу не имеют отношения технологическое оборудование, мебель или инвентарь.

Усредненный показатель потребности в конкретном предмете труда, необходимом для производства единицы объема строительных работ, определяется как норма расхода материала в строительстве.

Классификация материалов

В современном строительстве номенклатура используемых для него материалов содержит не одну сотню позиций. В зависимости от их происхождения, весь этот список делится на 2 вида: природные и искусственные материалы. Первые добываются из недр земли – камень, песок, древесина, солома. А вторые являются продуктом переработки природного сырья: кирпич, цемент, стекло, керамика.

По назначению виды строительных материалов делятся на 2 категории:

Классификация же по способу изготовления и технологическому признаку выделяет 4 группы материалов: природные каменные, вяжущие, лесные и металлические.

Разумеется, каждая работа в строительстве подразумевает использование конкретного материала, обладающего определенными свойствами. Так, для отделки фасада зданий необходимо, чтобы он обладал влаго- и морозоустойчивостью. Такими свойствами наделен облицовочный кирпич, поэтому в норме на наружное покрытие стен зданий и сооружений предусмотрен расход именного этого вида материального ресурса.

Потребность в материальных ресурсах

Расход материалов для строительства объекта устанавливается на начальном этапе всего этого длительного процесса. Начинается все с разработки проекта или составления дефектной ведомости (ДВ), в зависимости от сложности работ. В любом случае относительно их перечня и объемов определяется потребность в ресурсах.

Норма расхода материала в строительстве может быть найдена двумя способами: нормативным, при использовании сметной базы, и проектным – по чертежам. Сметные нормы определяют расход однозначно и без корректировок. Они содержат перечень рабочих процессов, которые выбираются в соответствии с описанной в ДФ/проекте технологии конкретного строительства.

Проектный способ предусматривает расчет расхода материалов по спецификациям, рабочим чертежам и производственным нормам. Этот способ считается более объективным, поскольку плановая потребность подлежит корректировке и в результате расход строительных материалов приближен к фактическому.

Сметные нормы

Сейчас ни одна стройка не обходится без составления проектно-сметной документации. Именно она выступает основанием для заключения договора на выполнение строительных работ. Составляется смета посредством выбора из множества нормативных сборников норм, соответствующих технологии конкретного строительства.

Усредненная совокупность ресурсов, установленная на измеритель работ, называется сметной нормой. Благодаря ей и определяется нормативное количество ресурсов на земляные, свайные, отделочные, изоляционные, малярные работы и т. д.

Сейчас на территории России действуют государственные элементные сметные нормы (коротко ГЭСН), применяемые для составления смет ресурсным методом, и федеральные единичные расценки (ФЭР), являющиеся основанием для создания смет базисно-индексным методом.

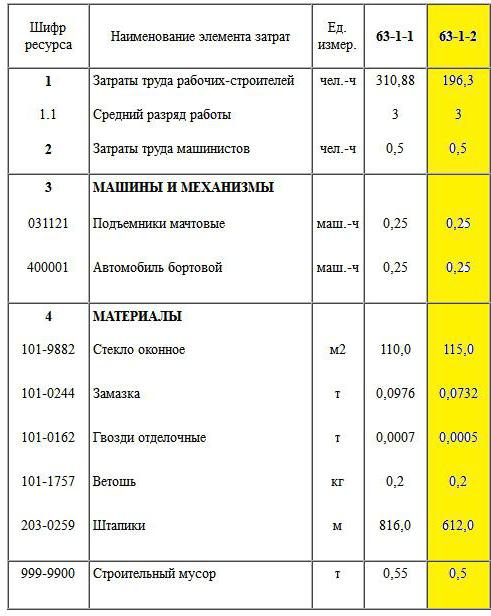

Пример ГЭСН

Так, в сборнике 2001-63 представлены нормы на обойные, облицовочные и стекольные работы, которые содержат информацию о расходе материальных ресурсов. В технической части к нормативному документу описано, как следует определять объем работ, например, при смене стекол их измерителем служит площадь остекления.

Итак, если взять норму 63-1-2, то она дает информацию о ресурсах, необходимых для смены стекол площадью до 0,5 м², толщиной до 3 мм на штапиках. К норме приводится состав работ:

Основные виды строительных материалов, согласно приведенной норме, – это стекло и штапики. Причем норма расхода стекла на 100 м² работы составляет 115 м², а это означает, что учтены потери, возможные в процессе прирезки.

Производственные нормы расхода

Производственные нормы расходов разрабатываются по методическим указаниям с соблюдением технического нормирования потерь материалов, исходя из условий производства работ, предусмотренных СНиП. Формула производственной нормы расхода строительных материалов выглядит так:

Нч – это количество материала без учета потерь и отходов, возникающих во время перемещения, хранения и укладки его в дело;

Н0+Нп – это, соответственно, отходы и потери, без которых не обходится ни один производственный процесс. Например, обрезки кабеля, труб, стекла, опилки древесины, потери сыпучих материалов.

Индивидуальные нормы расхода

Индивидуальные квоты разрабатываются в тех случаях, когда данные работы отсутствуют в номенклатуре сметных и производственных норм. Они создаются внутри строительно-монтажной организации, и по ним определяется норма расхода материала в строительстве при изготовление индивидуальных (по проекту) металлоконструкций, каркасов, арматурных сеток или распиловку лесоматериалов.

Эти нормы создаются для того, чтобы использоваться при составлении смет с привлечением федеральных средств, и подлежат экспертизе. Их также должен утвердить главный инженер на предприятии.

Фактический расход

Даже если стройка запланирована не на один год, то все равно ежемесячно по ней предоставляются отчеты в бухгалтерию. Одним из таких документов является отчет прораба о фактическом расходе материалов. Основанием к списанию материалов служат:

Выполняется отчет по форме М-29, которая содержит таблицу, приведенную ниже:

| № п/п | Код материала | Наименование | Ед. измерения | Расход по норме | Расход по факту | Экономия/перерасход |

| 1 | 1001 | Облицовочный кирпич | шт. | 150 | 150 | — |

| 2 | 1121 | Грунтовка | л | 27,8 | 30 | +2,2 |

| 3 | 1321 | Гвозди строительные | т | 0,0002 | 0,00019 | -0,00001 |

К этому отчету начальник участка должен будет приложить объяснительную записку техническому отделу о сверхнормативном перерасходе грунтовки. В ней придется указать причины такого положения дел.

Стройматериалы и перечень работ

Нормы, как вы понимаете, носят усредненный характер и не всегда учитывают современную технологию производства, подразумевающую использование новых материалов. Ниже предоставляется таблица со справочной информацией по расходу материалов при выполнении популярных общестроительных работ.

| № п/п | Наименование | Расход | Примечание |

| Малярные работы: | |||

| 1 | Водоэмульсионная краска | 9-15 л/м 2 | 2 слоя |

| 2 | Однослойная водоэмульсионная | 8 л/м 2 | |

| 3 | Акриловая краска | 10-14 л/м 2 | 2 слоя |

| Отделочные работы: | |||

| 4 | Грунтовка «Бетоконтакт» | 0,35 кг/м 2 | Толщина слоя 1 см |

| 5 | Смесь гипсовая «Ротбанд» | 8,5 кг/м 2 | Толщина слоя 1 см |

| 6 | Плиточный клей СМ 9 | 3,2 кг/м 2 | Сторона плитки до 200 мм |

| Полы: | |||

| 7 | Стяжка цементная «Кнауф-Убо« | 7,5 кг/м 2 | 1 см |

| 8 | Пескобетон М-300 на основе цемента | 20 кг/м 2 | 1 см |

| 9 | Быстротвердевающий универсальный наливной пол «Юнис Горизонт« | 17 кг/м 2 | 1 см |

Ее использование поможет понять, хоть и примерную, стоимость проведения тех или иных работ, да и строительства в целом.