Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

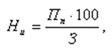

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

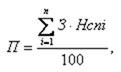

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

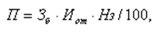

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

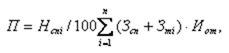

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Особенности формирование прибыли в строительных организациях.

Во-первых, прибыль, создаваемая в строительстве, реализуется лишь в процессе сдачи готовой строительной продукции, а формируется на протяжении всего процесса производства по мере выполнения на объектах работ и нарастания незавершенного строительного производства. Во времени эти процессы отдалены друг от друга.

Во-вторых, прибыль от сдачи строительной продукции формируется не как общий результат деятельности строительной организации, а пообъектно, что требует соответствующего калькулирования и учета издержек производства.

Расчет прибыли выполняется на стадии перспективного и годового технико-экономического планирования. Плановая величина прибыли сопоставляется с прибылью базового года, и определяется доля ее прироста за счет увеличения объема строительно-монтажных работ и снижения себестоимости.

Расчет прибыли за счет увеличения объема СМР определяется путем умножения прибыли базового года на темп прироста объемов работ, а за счет снижения себестоимости — размером экономии, исчисленной на планируемый год по факторам и организационно-техническим мероприятиям.

Планирование составных частей прибыли.

Нормативная прибыль (сметная прибыль или плановые накопления) оговаривается при обосновании договорной цены СМРна стадии заключения контракта (договора) подряда. Она может устанавливаться в процентах к сметной себестоимости СМР или фонду заработной платы основных рабочих и рабочих-механизаторов Нормативы сметной прибыли, использованные при планировании для расчета договорной цены СМР, пересчитываются в каждой подрядной строительной организации в процентах к договорной цене выполняемого объема СМР (Уд.п).

Плановая прибыль от сдачи СМР вычисляется в целом на производственную программу и по каждому строящемуся объекту, очереди, пусковому комплексу (выполняемому договору), подлежащему сдаче в эксплуатацию в планируемом периоде, исходя из намечаемого к выполнению объема работ (Ули).

Исходные данные для пообъектного планирования прибыли: пообъектный план СМР, выполняемый собственными силами; графики производства работ; пообъектные производственные калькуляции себестоимости СМР либо план технического развития и повышения эффективности производства в пообъектном разрезе и данные бухгалтерского учета о затратах по незавершенному строительному производству на начало планируемого периода.

Прибыль от реализации строительной продукции (СМР и капитальный ремонт) рассчитывается исходя из уровней рентабельности продукции (к объему работ) каждого вида, который складывается из уровней нормативной (сметной) прибыли Пн и планируемого снижения себестоимости работ Усн:

Усн — плановый уровень снижения себестоимости СМР %;

— договорная цена выполняемого объема СМР.

— договорная цена выполняемого объема СМР.

До сдачи объекта в эксплуатацию (субподрядным организация до сдачи генподрядчикам комплексов специальных работ) разница между сметной стоимостью выполненных СМР и их плановой себестоимостью образует нереализованную прибыль в незавершенном строительном производстве, которая должна планироваться и учитываться подрядными организациями по каждому объекте отдельно от прибыли, получаемой в результате сдачи строительной продукции.

Нереализованная прибыль в незавершенном строительном производстве предусматривается в плане на начало и конец планируемого года. На его начало сумма прибыли определяется исходя из ожидаемого объема незавершенного строительного производства сметной стоимости с учетом компенсаций и плановой стоимости.

Прибыль от продажи (реализации) потребителям продукции и услуг подсобных производств, вспомогательных хозяйств Пр.п.п.:

где Vнi – планируемый объем производства в натуральных измерителях по каждому виду;

Цдi – действующие договорные цены или тарифы на единицу того или иного вида продукции и услуг;

Сi – плановая себестоимость производства единицы соответствующего вида продукции или услуг.

Себестоимость производства единицы какого-либо вида продукции или услуг планируется, как правило, методом прямого калькулирования.

В табл. 9.2, 9.3 приведен расчет и распределение по кварталам плановой прибыли от сдачи строительной продукции по работам, выполняемым собственными силами строительной организации.

Как оценить смету объекта и понять будет ли прибыль.

Хочу рассказать, как оценить смету, если вы подрядчик – стоит ли соглашаться на работы по предложенным заказчиком расценкам.

Рассмотрим на примере локального сметного расчета.

Выберем из него трудозатраты и стоимость ресурсов.

Например, в сметном расчете мы видим такие значения:

1.Материалы: 2175 руб.

2.Эксплуатация машин и механизмов (ЭММ): 90 руб.

3.Оплата труда рабочих и механизаторов: 338 руб.

4.Накладные расходы: 458 руб.

5.Сметная прибыль: 279 руб.

Переходной коэффициент базовых цен к текущим: 6.93

Итого стоимость по смете в текущих ценах: 23146 руб. (3340*6.93)

Всего 27312 руб. в текущих ценах

Теперь проанализируем, будем ли мы иметь прибыль от выполнения работ по устройству цементной стяжки.

Переведем цену раствора цементного в текущую – 2944, 42 руб. (424,88 * 6,93) за 1м3.

Узнаём цену у предполагаемых поставщиков. Сравниваем, соответствует ли она сметной. Материалы самый главный ресурс в расчете сметной стоимости. Если их цена в смете занижена, то можно не раздумывая отказываться от предлагаемой работы. В нашем примере будем учитывать, что мы вкладываемся в эту цену, не имея ни перерасхода, ни экономии.

При устройстве цементной стяжки в конкретном примере статья ЭММ не имеет значимого веса в общей стоимости работ, будем считать, что сумма 624 руб. (90 * 6,93) идет в экономию. Но если при выполнении работ будет необходимо использовать строительную технику, то надо приблизительно посчитать, во что фактически обойдется её эксплуатация и сравнить со сметной стоимостью.

Чтобы положить цементную стяжку площадью 100м2, согласно смете, надо затратить рабочим 43чел/час (гр.13). Соответственно в час получается 54,47 руб. (338 * 6,93/43). В месяц в среднем норма часов при 40-часовой рабочей неделе в 2017г 164,4 часа. Определяем среднюю месячную зарплату: 8955 руб. (54,47 * 164,4). Такая зарплата не соответствует труду, вложенному рабочим. Предположим, что рабочему вы платите в месяц 20000 руб. Определяем ожидаемый перерасход по этой статье, он составит 11045 руб. (20000-8955)

В строительстве никогда не бывает экономии по статье «накладные расходы». Это убыточная статья. Предположим, в нашем примере мы будем иметь перерасход накладных расходов против сметной стоимости 30%. Тогда его сумма составит 952 руб. (458 * 6,93 * 0,3)

1933 руб. (279 * 6,93) руб. За счет этой статьи платится налог на имущество.

Предположим, что он составит 30 руб. Экономия останется 1930 руб.

В результате расчета плановой себестоимости объекта определена прогнозируемая сумма экономии (со знаком «-»), перерасход (+) по каждой статье затрат. В итоге получился перерасход 9443 руб. (-624+11045+952-1930). Определим размер убыточности: 40.8% (9443/23146 * 100). Это большой минус, который ухудшит финансовое состояние предприятия. Соответственно, от таких работ следует отказаться.

Я разобрал подробно всего 1 вид работ.

Сметы бывают на тысячи страниц. Разумеется, что физически очень сложно их пересчитать по фактическим расценкам. Но сопоставить, во что обойдутся материалы и зарплата, следует обязательно, чтобы потом не оказаться у «разбитого корыта». Надо учесть еще, что в случае оставшейся прибыли надо заплатить налог в размере 20% при ОСНО и 15% при УСН. В идеале стоит соглашаться на выполнение работ, когда имеется разница в цене материалов (в смете выше, чем фактическая), также в случае возможности выполнить работы в более сжатые сроки, чем предусмотрено условиями заказчика.