Тема 9. Прибыль и рентабельность

9.3. Рентабельность в строительном производстве

Характеризуя прибыльность строительных организаций, используют не только массу прибыли, но и относительные показатели, в том числе уровень рентабельности.

Сметный уровень рентабельности (Рсм) рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости работ (объекта строительства) ( ):

):

.

.

Плановый уровень рентабельности (Рпл) определяется по формуле:

,

,

где Пп – плановая прибыль, полученная от реализации работ, руб.;

По окончании строительства и завершении расчетов определяется фактическая рентабельность (Рф) объекта:

,

,

где Пф – фактическая прибыль, полученная от сдачи объекта с учетом достигнутой экономии и полученных компенсаций, руб.;

Цф – фактическая стоимость строительства объекта, руб.

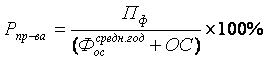

Для трестов и управлений механизации, а также строительных организаций, выполняющих работы собственными средствами, уровень рентабельности производства (Рпр-ва) определяется отношением прибыли от реализации к среднегодовой стоимости основных производственных фондов ( ) и нормируемых оборотных средств (ОС):

) и нормируемых оборотных средств (ОС):

.

.

Для оценки эффективности деятельности организации показатель рентабельности может определяться по отношению к полученным доходам, либо по отношению к понесенным затратам. В первом случае рассчитываемый показатель называется рентабельность продаж (Рпродаж): (рентабельность реализованной продукции).

,

,

где В – выручка, полученная от реализации товаров, работ, услуг, руб.;

КН – косвенные налоги, уплачиваемые из выручки, руб.

Наиболее часто в строительстве используется показатель рентабельности затрат на производство продукции (Рз), характеризующий уровень прибыли, полученной на 1 рубль себестоимости:

,

,

где  – фактическая себестоимость работ (объекта), руб.

– фактическая себестоимость работ (объекта), руб.

Как оценить смету объекта и понять будет ли прибыль.

Хочу рассказать, как оценить смету, если вы подрядчик – стоит ли соглашаться на работы по предложенным заказчиком расценкам.

Рассмотрим на примере локального сметного расчета.

Выберем из него трудозатраты и стоимость ресурсов.

Например, в сметном расчете мы видим такие значения:

1.Материалы: 2175 руб.

2.Эксплуатация машин и механизмов (ЭММ): 90 руб.

3.Оплата труда рабочих и механизаторов: 338 руб.

4.Накладные расходы: 458 руб.

5.Сметная прибыль: 279 руб.

Переходной коэффициент базовых цен к текущим: 6.93

Итого стоимость по смете в текущих ценах: 23146 руб. (3340*6.93)

Всего 27312 руб. в текущих ценах

Теперь проанализируем, будем ли мы иметь прибыль от выполнения работ по устройству цементной стяжки.

Переведем цену раствора цементного в текущую – 2944, 42 руб. (424,88 * 6,93) за 1м3.

Узнаём цену у предполагаемых поставщиков. Сравниваем, соответствует ли она сметной. Материалы самый главный ресурс в расчете сметной стоимости. Если их цена в смете занижена, то можно не раздумывая отказываться от предлагаемой работы. В нашем примере будем учитывать, что мы вкладываемся в эту цену, не имея ни перерасхода, ни экономии.

При устройстве цементной стяжки в конкретном примере статья ЭММ не имеет значимого веса в общей стоимости работ, будем считать, что сумма 624 руб. (90 * 6,93) идет в экономию. Но если при выполнении работ будет необходимо использовать строительную технику, то надо приблизительно посчитать, во что фактически обойдется её эксплуатация и сравнить со сметной стоимостью.

Чтобы положить цементную стяжку площадью 100м2, согласно смете, надо затратить рабочим 43чел/час (гр.13). Соответственно в час получается 54,47 руб. (338 * 6,93/43). В месяц в среднем норма часов при 40-часовой рабочей неделе в 2017г 164,4 часа. Определяем среднюю месячную зарплату: 8955 руб. (54,47 * 164,4). Такая зарплата не соответствует труду, вложенному рабочим. Предположим, что рабочему вы платите в месяц 20000 руб. Определяем ожидаемый перерасход по этой статье, он составит 11045 руб. (20000-8955)

В строительстве никогда не бывает экономии по статье «накладные расходы». Это убыточная статья. Предположим, в нашем примере мы будем иметь перерасход накладных расходов против сметной стоимости 30%. Тогда его сумма составит 952 руб. (458 * 6,93 * 0,3)

1933 руб. (279 * 6,93) руб. За счет этой статьи платится налог на имущество.

Предположим, что он составит 30 руб. Экономия останется 1930 руб.

В результате расчета плановой себестоимости объекта определена прогнозируемая сумма экономии (со знаком «-»), перерасход (+) по каждой статье затрат. В итоге получился перерасход 9443 руб. (-624+11045+952-1930). Определим размер убыточности: 40.8% (9443/23146 * 100). Это большой минус, который ухудшит финансовое состояние предприятия. Соответственно, от таких работ следует отказаться.

Я разобрал подробно всего 1 вид работ.

Сметы бывают на тысячи страниц. Разумеется, что физически очень сложно их пересчитать по фактическим расценкам. Но сопоставить, во что обойдутся материалы и зарплата, следует обязательно, чтобы потом не оказаться у «разбитого корыта». Надо учесть еще, что в случае оставшейся прибыли надо заплатить налог в размере 20% при ОСНО и 15% при УСН. В идеале стоит соглашаться на выполнение работ, когда имеется разница в цене материалов (в смете выше, чем фактическая), также в случае возможности выполнить работы в более сжатые сроки, чем предусмотрено условиями заказчика.

Рентабельность строительно-монтажных работ

Rсмр= ( Пр / Vсмр) 100,

где Пр—прибыль от реализации СМР,тыс.руб.

Vсмр- объем СМР, тыс.руб.

Сметный уровень рентабельности — рассчитывается как отношение плановых накоплений (Пн) к сметной стоимости объекта:

Rсм= ( Пн / Ссм ) 100

Рентабельность по отношению к себестоимости — определяетсяотношением прибыли от сдачи заказчику СМР к себестоимости СМР.

Rс.= ( Пр / Сс ) 100

Рентабельность по отношению к производственным фондам.

Для строительно-монтажных организаций, использующих в строительном производстве только собственные фонды (например, строительные машины и механизмы), уровень рентабельности определяется по сумме производствен-ных фондов:

где Фпр – среднегодовая стоимость производственных фондов, тыс. руб.

Фоб- среднегодовая стоимость нормируемых оборотных средств, тыс.руб.

Рентабельность строительного производства ( окупаемость затрат)-исчисляется путем отношения прибыли от сдачи заказчику СМР или чистой прибыли от основной деятельности к полной себестоимости выполнения (реализации) СМР:

Rок = Пр / Сс ; Rок = ЧПр / Сс

Rоб= (Пр / В) 100,

Rоб= (ЧП / В) 100

Рентабельность капитала (доходность) — исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (K) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.:

Rк =  100 ;

100 ;

Rк =  100 ;

100 ;

где ЧП – чистая прибыль, тыс. руб.

Рентабельность активов — определяется отношением балансовой или чистой прибыли к средне годовой стоимости всех активов( А):

Rа =  100;

100;

При анализе рассчитывают показатели рентабельности в необходимом разрезе, устанавливают отклонения от планового уровня, выявляют факторы, повлиявшие на эти отклонения, изыскивают резервы повышения рентабельности работ.

Показатель общей рентабельности характеризует на сколько рационально и эффективно используются основные фонды и оборотные средства строительной организации.

При анализе строительной организации необходимо определить не только показатель эффективности использования производственных фондов в виде прибыли с 1 руб. фондов, но и рентабельность производства строительных работ по предприятию в целом, а также рентабельность от сдачи заказчику отдельных видов строительных работ

Уровень рентабельности строительного производства (окупаемость затрат) показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство (реализацию) СМР и зависит от трех основных факторов первого порядка: изменения структуры выполненных строительных работ, их себестоимости и средней стоимости.

Факторная модель этого показателя имеет вид:

Rок = Пр/Сс

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

Затем необходимо сделать факторный анализ рентабельности по каждому виду строительных работ. Уровень рентабельности отдельных видов строительных работ зависит от изменения их средней стоимости и себестоимости:

Rокi =

При разнорентабельности отдельных видов работ сдвиги в структуре строительных работ значительно изменяют уровень рентабельности производства на предприятии в целом.

Уровень рентабельности сданных заказчику СМР (оборота) характеризует эффективность производственной деятельности: сколько прибыли имеет предприятие с рубля реализации СМР. Ниже приведен пример сопоставления уровня рентабельности сданных СМР с аналогичными показателями выполняемых работ (в %).

Реализация переходящих остатков с прошлого года и сдвиги в структуре выполняемых и реализуемых строительных работ обусловили изменения в отклонениях в уровне рентабельности. Из данных, приведенных выше, получаем следующее ( в %).

На заключительном этапе приступают к анализу капитала. Капитал в целом представляет собой сумму оборотных средств, основных фондов, нематериальных активов.

Факторный анализ рентабельности совокупного капитала осуществляется аналогично. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (Уdi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР),

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема реализации и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема реализации. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации СМР. При этом исходят из того, что объем реализации сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно представить в виде.

Rк = .

При определении влияния различных факторов на изменение уровня рентабельности следует воспользоваться формулой, характеризующей структуру капитала:

R =

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов, характеризующих уровень интенсификации производства.

Дата добавления: 2015-11-10 ; просмотров: 6630 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ