Сметная стоимость строительства

Основная формула сметной стоимости, которую должен знать любой специалист, сталкивающийся со сметами.

CC = ПЗ + НР + СП

ПЗ – прямые затраты, НР – накладные расходы, СП – сметная прибыль.

Сводный сметный расчет стоимости строительства является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства. Cводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и начала финансирования строительства.

Сводный сметный расчет стоимости строительства составляется на основе объектных смет.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

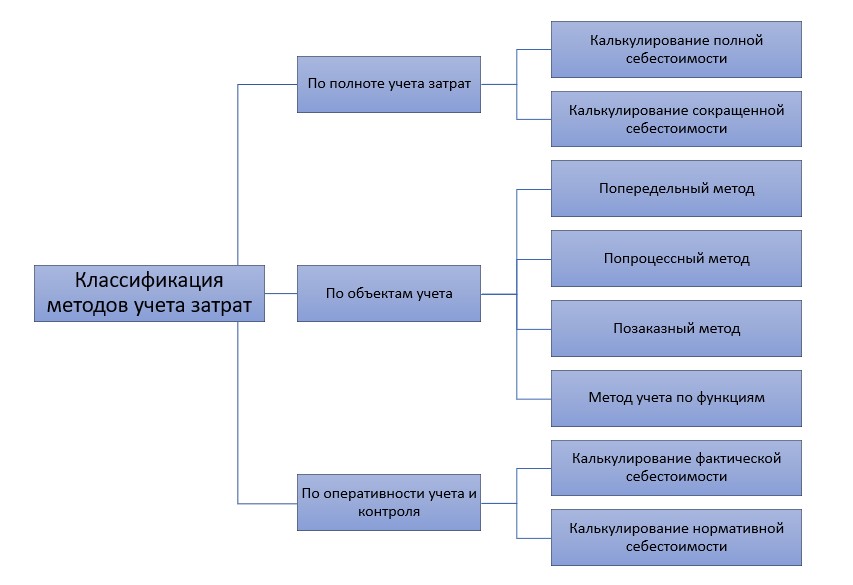

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Затраты на производство в строительстве

ЗАТРАТЫ НА ПРОИЗВОДСТВО СМР

Производственными единицами строительно-монтажной организации являются строительные участки или отдельные объекты строительства. Количество участков зависит от числа одновременно строящихся объектов и их территориального размещения.

В составе строительно-монтажной организации могут быть подсобно-вспомогательные производства, обслуживающие основную строительную деятельность: карьеры по добыче песка и гравия, растворобетонные узлы, ремонтно-механические мастерские, транспортные службы и другие.

Расходы на содержание и эксплуатацию строительных машин и механизмов учитываются на счете 25 «Общепроизводственные расходы». РАСХОДЫ ПО СОДЕРЖАНИЮ СОБСТВЕННЫХ МАШИН И МЕХАНИЗМОВ

При наличии расходов на содержание собственных строительных машин и механизмов необходимо организовать правильное начисление амортизационных отчислений (Постановление Правительства от 1 января 2002 года №1 «О классификации основных средств, включаемых в амортизационные группы». Организация может применять другие способы начисления амортизации, например, предусмотренные ПБУ 6/01, в этом случае могут возникать временные разницы.

Рассмотрим правильность списания горюче-смазочных материалов (ГСМ) на работу механизмов. Расход ГСМ должен осуществляться по нормам, разработанным и утвержденным организацией на основании паспортных данных, или по централизованно утвержденным отраслевым нормам.

Учет работы строительных машин (механизмов) должен осуществляться в журнале типовой межотраслевой формы ЭСМ-6, включенной в альбом унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте, утвержденных Постановлением Госкомстата Российской Федерации от 28 ноября 1997 года №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Журнал учета заполняется прорабом строительного участка организации.

РАСХОДЫ НА ИСПОЛЬЗОВАНИЕ ПРИВЛЕЧЕННЫХ МАШИН И МЕХАНИЗМОВ

При отсутствии на балансе собственных машин и механизмов строительно-монтажная организация может привлекать для работы специализированные организации по договорам на оказание услуг. В этих случаях работа привлеченных машин и механизмов должна оформляться в специализированной организации сменными рапортами и путевыми листами по типовым межотраслевым формам, утвержденным Постановлением Госкомстата Российской Федерации от 28 ноября 1997 года №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Выполнение работы строительной машиной (механизмом) подтверждается подписью и штампом строительно-монтажной организации на сменном рапорте или путевом листе. Расчеты со специализированными организациями за выполненные работы и оказанные услуги осуществляются по справке типовой межотраслевой формы ЭСМ-7, которая выписывается отдельно на каждый рапорт (путевой лист). Необходимо строгое соблюдение оформления указанных выше справок, наличие всех необходимых подписей и печатей. Выполненные работы и оказанные услуги, включенные в справки, должны относиться к конкретным объектам строительно-монтажной организации.

Согласно условиям договоров субподряда генподрядчик принимает на себя обязанность обеспечения строительства соответствующими машинами и механизмами, привлекая для этого специализированные организации (управления механизации).

Пример. Согласно договору с управлением механизации на объекте монтируется башенный кран. Во время всего строительства, используются землеройные машины и механизмы (экскаваторы, бульдозеры), строительно-отделочные машины, оборудование и другие. При производстве СМР данные машины и механизмы используются не генподрядчиком, а субподрядными организациями. Оплата управлениям механизации за выполненные работы и оказанные услуги производится генподрядчиком.

Следует обратить внимание на отнесение генподрядчиком стоимости оплаченных управлениям механизации работ и услуг на расчеты с субподрядными организациями. В собственные затраты генподрядчика эти работы и услуги включаться не должны.

В договоре со специализированными организациями следует установить порядок приемки работ и услуг и порядок расчетов. Так, тресты и управления механизации, специализирующиеся на выполнении земляных работ и выполнении работ по нулевому циклу, являются субподрядными организациями. С ними должны быть заключены договоры субподряда, а не договоры на предоставление строительных машин и механизмов. Оформление выполненных этими организациями работ должно производиться по актам формы КС-2 и справкам формы КС-3.

Отражение в учете выполненных этими организациями работ должно производиться по правилам для субподрядных строительных работ.

С управлениями механизации и другими организациями, оказывающими только услуги, должны быть заключены договоры на предоставление механизмов с оплатой за услуги. Оформление оказанных услуг производится по справкам о выполненных работах (услугах) типовой межотраслевой формы ЭСМ-7.

Строительно-монтажные организации привлекают для участия в технологическом процессе строительства автомобильный транспорт по договорам с привлеченными автотранспортными организациями.

Форма путевых листов содержит отрывные талоны, которые заполняются строительно-монтажной организацией как заказчиком транспорта и служат основанием для предъявления организацией-владельцем автотранспорта счета заказчику. Соответствующие отрывные талоны прилагаются к счету, в них обязательно должны быть: указания о наличии отрывных талонов и правильности их оформления; строительный объект, на котором работал автотранспорт; подписи и печати ответственных работников строительно-монтажной организации.

На практике имеют место случаи, когда стоимость автотранспортных услуг оформляется актами произвольной формы, без указания объемов перевезенных грузов, пунктов отправления и назначения, вида автотранспорта, затраченного на перевозку времени. При ненадлежащем оформлении первичных документов, подтверждающих производственный характер полученных автотранспортных услуг, отнесение их на расходы для целей налогообложения является неправомерным.