Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Типовая структура калькуляционных статей в строительстве

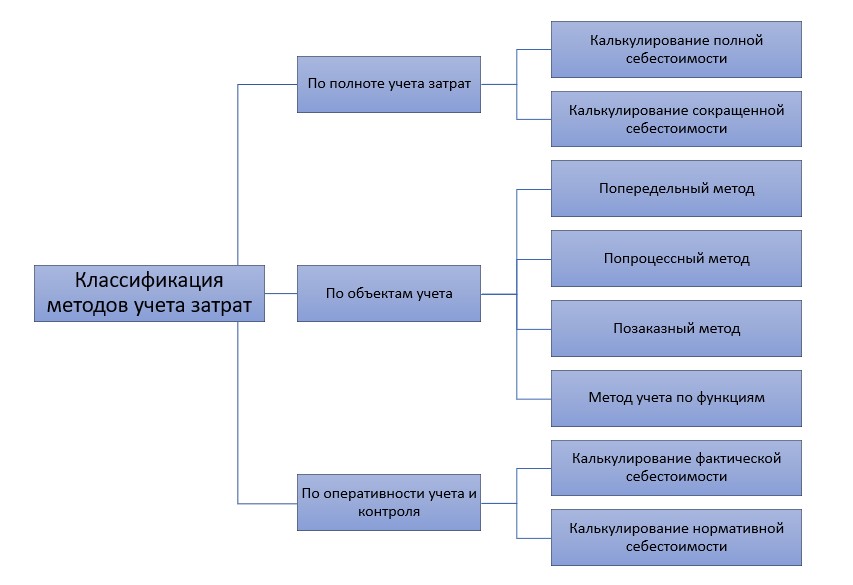

Учет себестоимости строительных работ

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

Расчет цены и стоимости строительства здания

Чтобы произвести расчет цены и стоимости строительства объекта, необходимо знать особенности договорных взаимоотношений между заказчиком и генеральным подрядчиком. Стоит заметить, что комплексные строительные услуги «под ключ» уже много лет считаются одной из форм сделки, популярной во всем мире. А возникла идея строительства «под ключ» на фоне обострения конкурентной борьбы между строительными компаниями, довольно развитыми в строительном производстве. Поэтому расчет цены и стоимости строительства объекта «под ключ» в каждой компании может существенно отличаться. Ведь ценовая политика у каждого своя.

В нашей компании, есть обязательные условия, которые делают расчет стоимости строительства объекта «под ключ» максимально выгодным для клиентов. В частности:

Кроме того, расчет цены и стоимости строительства объекта «под ключ» в нашей компании выгодно отличается тем, что соответствует фактически выполняемым работам по цене, качеству и срокам их исполнения. Как вы знаете, комплексные строительно-монтажные услуги «под ключ» может выполнять только генеральный подрядчик, работающий без посредников. Обращаясь к нам, вы можете быть уверены в грамотности, профессионализме и компетенции наших специалистов, которые не только учтут ваши пожелания, но еще и предложат более оптимальные схемы расчета стоимости строительства объекта «под ключ».

Если вы не можете определиться с размерами, габаритами, каким-то другими особенностями быстровозводимых зданий и сооружений из легких металлоконструкций (ЛМК) звоните нам по телефону 209-09-40 или приезжайте к нам в компанию. Наши специалисты все покажут и расскажут, помогут определиться с выбором проекта, произведут расчет стоимости строительства объекта «под ключ», поделятся опытом строительства и проектирования, подробно опишут все схемы сотрудничества, с учетом формы оплаты и гарантийного обслуживания!

Выберите цвета кровли и стен здания

Расчет цены и стоимости здания производится по укрупненным показателям и цена является ориентировочной.

В цену и стоимость здания входят проектные работы, фундаменты капитальные (ж/б сваи или монолитные ж/б столбчатые), металлокаркас из черного металлопроката (балки, швеллеры итд.), кровля и стены из заводских сэндвич-панелей, ворота, окна, монолитные ж/б полы Стоимость материалов на 15 мая 2020г.

Если Ваше здание отличается, то для расчета цены и стоимости строительства здания заполните Заявку на расчет Расчет производится в течении 10 дней и бесплатно;

Расчет инвестиционных затрат на строительство завода

Расчет стоимости строительства производственного корпуса

| № п/п | Наименование | Ед. изм. | Кол-во | Стоимость за ед. изм, тенге | Всего сметная стоимость, тыс. тенге |

| Производственный корпус | м 2 | 35020х0,969 = 33934,38 | 107504,11 | ||

| Всего: | 107504,11 |

Расчет стоимости строительства зданий и сооружений вспомогательного

назначения (в ценах 2001 года)

| № п/п | Наименование | Ед. изм. | Кол-во | Стоимость за ед. изм., тенге | Всего сметная стоимость, тыс. тенге |

| Административно-бытовой корпус | м 2 | 51150х0,969 = 49564,35 | 21411,8 | ||

| Склад готовой продукции | м 2 | 18020х0,969 = 17461,38 | 17461,38 | ||

| Материальный склад | м 2 | 17050х0,969 = 16521,45 | 4758,18 | ||

| Глинозапасник | м 2 | 16700х0,969 = 16182,3 | 15729,2 | ||

| Мазутохранилище (2 емкости) | шт | 1000000х0,969 = 969000 | 1938,0 | ||

| Склад ГСМ | м 2 | 20130х0,969 = 19505,1 | 1053,3 | ||

| Склад угля | м 2 | 14500х0,969 = 14050,5 | 1264,5 | ||

| Автостоянка | м 2 | 5400х0,969 = 232,6 | 3139,56 | ||

| Склад-навес | м 2 | 10800х0,969 = 10465,2 | 2009,3 | ||

| ВСЕГО: | 68765,22 |

Локальная смета на приобретение и монтаж технологического оборудования

| № п/п | Наименование оборудования и работ | Ед. изм. | Кол-во | Цена за единицу, тыс. тенге | Сумма, тыс. тенге |

| Глинорыхлитель К0-01 | шт | ||||

| Ящичный питатель ПЯП-8 | шт | ||||

| Дробилка молотковая СМ-218М | шт | ||||

| Сито-бурат СМ-236 | шт | ||||

| Тарельчатый дозатор СМ-86А (электронный) | шт | ||||

| Камневыделительные дезинтеграционные вальцы СМК-22 | шт | ||||

| Сушильный барабан СМЦ- 440 | шт | ||||

| Бегунок сухого помола СМ-568 | шт | ||||

| Тарельчатый подвесной дозатор СМ-4131 (электронный) | шт | ||||

| Двухвальный смеситель СМ-296Б | шт | ||||

| Коленорычажный пресс СМ-491 | шт | ||||

| Укладчик сырца СМ-917 | шт | ||||

| Туннельная сушилка | шт | ||||

| Автомат-садчик СМ-1239 | шт | ||||

| Туннельная печь | шт | ||||

| Ленточный конвейер | шт | ||||

| Автопогрузчик дизельный, грузоподъемностью 5 тонн | шт | ||||

| Электропередаточная тележка СМК-40 | шт | ||||

| Сушильная вагонетка | шт | ||||

| Обжиговая вагонетка | шт | ||||

| ИТОГО: | |||||

| Стоимость установки и накладки оборудования | % | ||||

| Всего стоимость оборудования и монтажа |

Локальная смета на строительно-монтажные работы по объектам

| № п/п | Наименование работ | Ед. изм. | Кол-во | Стоимость, тыс. тенге |

| ед. изм. | полная | |||

| Трансформаторная подстанция | кВт | 20х0,98=19,6 | 1234,8 | |

| Низковольтные кабельные сети | м | 1,62х0,98 =1,59 | 524,7 | |

| Телефон, радио | м | 2,11х0,98= 2,07 | 579,6 | |

| ИТОГО: | 2339,1 | |||

| Накладные расходы | % | 280,69 | ||

| ВСЕГО: | 2619,79 |

Локальная смета на строительно-монтажные работы по объектам

транспортного хозяйства и связи

| № п/п | Наименование работ | Ед. изм. | Кол-во | Стоимость, тыс. тенге |

| ед. изм. | полная | |||

| Автодорога (внутризаводские дороги с асфальтовым покрытием) | м 2 | 5,98х0,774 = 4,63 | 2870,6 | |

| Железная дорога (рельсовые пути под вагонетки) | м | 9,62х0,774 = 7,45 | 4112,4 | |

| Итого: | 6983,0 | |||

| Накладные расходы | % | 837,96 | ||

| ВСЕГО: | 7820,96 |

Локальная смета стоимости наружных сетей и сооружении водоснабжения, канализации, теплоснабжения

| № п/п | Наименование работ | Ед. изм. | Кол-во | Стоимость, тыс. тенге |

| ед. изм. | полная | |||

| Водопровод | м | 9,717х,0774 = 7,52 | 1955,2 | |

| Теплопровод | м | 26,02х0,774 = 20,14 | 5236,4 | |

| Канализация | м | 6,468х0,774 = 5,01 | 1302,6 | |

| Итого: | 8494,2 | |||

| Накладные расходы | % | 1019,3 | ||

| ВСЕГО: | 9513,5 |

Сметный расчет стоимости строительства кирпичного завода

(составлен в ценах 2001 г. по состоянию на 2011 г.)

| № п/п | № расчетов | Наименование глав, объектов, работ и затрат | Сметная стоимость, тыс. тенге | Всего, тыс. тенге |

| СМР | оборудования | прочих затрат | ||

| Гл 1. Подготовка территории | 176269,33 х0,025 = 4406,73 | 4406,73 | ||

| Таблица 4.1,4.3 | Гл 2. Основные объекты строительства | 107504,11 | 212844,11 | |

| Таблица 4.2 | Гл 3. Вспомогательные объекты | 68765,22 | 68765,22 | |

| Итого по главам 2-3 | 176269,33 | 281609,33 | ||

| Таблица 4.4 | Гл 4. Объекты энергетического хозяйства | 2619,79 | 2619,79 | |

| Таблица 4.5 | Гл 5. Объекты транспортного хозяйства и связи | 7820,96 | 7820,96 | |

| Таблица 4.6 | Гл 6. Наружные инженерные сети и сооружения водоснабжения, канализации, теплоснабжения | 9513,5 | 9513,5 | |

| Гл 7. Благоустройство и озеленение территории | 176269,33 х0,03 = 5288,08 | 5288,08 | ||

| Итого по главам 1-7 | 205918,39 | 311258,39 | ||

| СН РК 8.02-09-2002 | Гл 8. Временные здания и сооружения 2,7% | 205918,39 х0,027 = 8403,98 | 8403,98 | |

| Итого по главам 1-8 | 214322,37 | 319662,37 | ||

| СН РК 8.02-07-2002 | Гл 9. Дополнительные затраты | |||

| Зимнее удорожание, 1% | 214322,37 х 0,01 = 2143,22 | 4286,45 | ||

| Единовременное вознаграждение за выслугу лет 2% | 214322,37х0,02 = 42286,45 | 2143,22 | ||

| На оплату дополнительных отпусков 0,4% | 214322,37х0,004 = 857,29 | 857,29 | ||

| Итого по главе 9 | 4286,45 | 3000,51 | 7286,96 | |

| Итого по главам 1-9 | 218608,82 | 3000,51 | 326949,33 | |

| Итого по сметному расчету: | ||||

| в базовых ценах 2001 года, | 218608,82 | 3000,51 | 326949,33 | |

| в текущих ценах 2011 года, | 218608,82 х1,951= 426505,8 | 105340х 1,951= 205518,34 | 3000,51 х1,951 = 5853,99 | 326949,33х1,951= 637878,14 |

| Налоги, сборы, обязательные платежи (2%) | 637878,14х0,02 = 12757,56 | 12757,56 | ||

| Сметная стоимость в текущем уровне цен | 426505,8 | 205518,34 | 18611,55 | 650635,7 |

| НДС (12%) | 650635,7 х0,12 = 78076,28 | 78076,28 | ||

| Стоимость строительства | 426505,8 | 205518,34 | 96687,83 | 728711,98 |

Свободный сметный расчет стоимости строительства кирпичного завода

(составлен в ценах 2001 г. по состоянию на 2011 г.)

| № п/п | № расчетов | Наименование работ и затрат | Сметная стоимость, тыс. тенге | Всего, тыс. тенге | |

| СМР | оборудования | прочих затрат | |||

| Таблица 7 | Сметная стоимость строительства (без НДС) | 426505,8 | 205518,34 | 18611,55 | 650635,7 |

| Гл 10. Содержание дирекции строящегося предприятия, 0,49% | 650635,7 х0,0049 = 3188,11 | 3188,11 | |||

| Гл 11. Подготовка эксплуатационных кадров, 0,4% | 650635,7 х0,004 = 2602,54 | 2602,54 | |||

| Гл 12. Проектные и изыскательские работы, авторский надзор, 4,1% | 650635,7 х0,041 = 26676,06 | 26676,06 | |||

| Итого | 426505,8 | 205518,34 | 51078,26 | 683102,41 | |

| НДС (12%) | 683102,41 х0,12 = 81972,29 | 81972,29 | |||

| Стоимость строительства | 426505,8 | 205518,34 | 133050,55 | 765074,69 |

Состав инвестиционных издержек

| № | Статьи затрат | Сумма, млн тенге | Обоснования |

| Покупка и установка оборудование | 205,5 | Прайс-листы фирм-изготовителей | |

| Строительство зданий и сооружений | 559,5 | Сметный расчет стоимости строительства | |

| ИТОГО: |

Расчет себестоимости продукции

Производительность завода составляет 15 млн штук керамических кирпичей в год. Сырьевые материалы – суглинок и уголь (добавка).

Потребность в материалах

| № п/п | Виды и наименование сырья и материалов | Годовая потребность, т | Плотность, т/м 3 | Годовая потребность, м 3 | Цена | Стоимость, тыс. тенге |

| Суглинок | 1.2 | тенге/м 3 | 36622,4 | |||

| Уголь | 0,86 | 2500 тенге/т | ||||

| Всего основных материалов | 40777,4 | |||||

| Вспомогательные материалы | 2% | 815,55 | ||||

| ИТОГО: |

Потребность в топливе, электроэнергии, воде

| № | Виды и наименования сырья и материалов | Ед. изм. | Годовой расход | Цена единицы, тенге | Сумма затрат, тыс. тенге |

| Мазут | тонна | 111982,5 | |||

| Вода | м 3 | 27,3 | 288,5 | ||

| Электроэнергия | кВт*ч | 12,2 | |||

| ИТОГО: |

Месячный и годовой фонд оплаты труда

| № п/п | Наименование подразделений и профессий | Численность работающих, чел | Всего, чел. | Зарплата, тенге | Затраты на зарплату, тыс. тенге |

| см. | см. | см. | |||

| Административно-управленческий персонал | |||||

| Директор | |||||

| Начальник производства | |||||

| Инженер-технолог | |||||

| Инспектор по кадрам | |||||

| Офис-менеджер | |||||

| Бухгалтерия | |||||

| Главный бухгалтер | |||||

| Бухгалтер-кассир | |||||

| Отдел материально-технического обеспечения и продаж | |||||

| Начальник отдела | |||||

| Агент-экспедитор | |||||

| Специалист по маркетингу и продажам | |||||

| Отдел технического контроля | |||||

| Начальник отдела – менеджер по качеству | |||||

| Инженер по качеству | |||||

| Заводская лаборатория | |||||

| Заведующий лабораторией | |||||

| Инженер | |||||

| Производственный персонал | |||||

| Сменный мастер цеха | |||||

| Подготовительное отделение | |||||

| Дежурный на рыхлителе и ящичном питателе | |||||

| Оператор сушильного барабана и бегунка помола | |||||

| Рабочий смесителя | |||||

| Формовочное отделение | |||||

| Сменный оператор пресса | |||||

| Сушильное отделение | |||||

| Рабочий туннельной сушилки | |||||

| Оператор укладчика | |||||

| Обжиговое отделение | |||||

| Рабочий по садке кирпичей | |||||

| Обжигальщик | |||||

| Оператор автомата-садчика | |||||

| СГП и мазутохранилище | |||||

| Водитель погрузчика | |||||

| Крановщик | |||||

| Дежурный электрик | |||||

| Дежурный механик | |||||

| Вспомогательные рабочие | |||||

| Всего по производственному персоналу | |||||

| Всего по заводу | |||||

| Затраты за год | 2311х12 = 27732 |

Амортизация основных средств

Расчет сумм годовых амортизационных отчислений

| Наименование | Первоначальная балансовая стоимость, млн тенге | Норма амортизации (%) | Амортизация, млн тенге |

| Здания и сооружения | 559,5 | 2,5% | 13,99 |

| Оборудование | 205,5 | 10,0% | 20,55 |

| ИТОГО | 34,54 |

Структура себестоимости продукции

| Наименование показателей | На единицу продукции, тенге | Всего, тыс. тенге |

| Объем продукции, тыс. штук | ||

| Себестоимость | ||

| Сырье и материалы | 2,77 | |

| Вода на технологические цели | 0.02 | 288,5 |

| Топливо на технологические цели | 7,47 | 111982,5 |

| Электроэнергия на технологические цели | 1,54 | |

| Затраты на заработную плату | 1,85 | |

| Начисления на заработную плату | 0,20 | 3050,52 |

| Амортизационные отчисления | 2,30 | |

| Содержание и текущий ремонт | 0.21 | 3188,11 |

| Расходы на рекламу | 0.10 | |

| Прочие расходы | 0.10 | |

| Налог на имущество | 0,56 | 8392,5 |

| Полная себестоимость | 17,12 | 256825,13 |

| НДС, 12% | 2,05 | |

| ИТОГО | 19,17 | 287644,13 |

Определение прибыли завода от реализации годовой объема

Продукции

Расчет доходов, получаемых от продажи кирпича

| № п/п | Наименование показателей | Ед. изм. | Кол-во, тыс. шт. |

| Кирпич керамический | шт. | ||

| Цена кирпича без НДС | тенге | ||

| Цена кирпича с учетом НДС | тенге | ||

| Общий доход | тыс. тенге | ||

| В том числе НДС | тыс. тенге |

Расчет чистой прибыли (млн тенге)

| № п/п | Наименование показателей | Сумма |

| Выручка (валовый доход) от реализации продукции без учета НДС, млн. тенге | ||

| Затраты на производство (себестоимость) без НДС, млн. тенге | 256,8 | |

| Прибыль балансовая, млн. тенге | 118,2 | |

| Налог на имущество (1%) | 1,18 | |

| Налог на прибыль (20%) в бюджет | 23,64 | |

| Чистая прибыль | 93,38 | |

| Амортизационные отчисления | 34,54 | |

| Чистая прибыль + доход от операций (амортизационные отчисления), млн тенге | 127,92 |

Окупаемость завода с момента его запуска по производству кирпича определяется путем деления совокупных затрат по созданию предприятия на чистую прибыль.

Расчет окупаемости проекта

| Затраты на создание завода, млн тенге | Чистая прибыль, млн тенге | Окупаемость завода с момента его запуска по производству кирпича, лет |

| 5,98 |

Учитывая, что нормативная продолжительность инвестиционного цикла (разработка проектно-сметной документации, строительно-монтажные работы, изготовление и поставка оборудования, создание необходимой инфраструктуры и т.п.) занимает 2 года, то расчетный срок окупаемости завода составит: 5,98+2=8 лет.