Что входит в затраты на приобретение основных средств — полезная информация для бухгалтеров

Поступление на предприятие внеоборотных активов осуществляется различными способами. От источника получения зависит вариант определения первоначальной стоимости и набор составляющих фактических расходов.

Поступление на предприятие внеоборотных активов осуществляется различными способами. От источника получения зависит вариант определения первоначальной стоимости и набор составляющих фактических расходов.

Наиболее распространено поступление в результате покупки, кроме того, возможно строительство, безвозмездное получение и внесение ОС в качестве вклада в уставный капитал учредителем.

Понятие первоначальной стоимости объекта

Изначально следует определиться с понятием основных средств, которые являются орудием труда, производственным имуществом или предназначены для оказания услуг со стоимостью свыше 40 000 рублей. Подобные активы не предназначены для продажи, а служат длительность время для получения экономической выгоды.

Первоначальная стоимость – это все те затраты, которые произошли по факту на момент приобретения ОС до начала его применения. Чтобы выделить первоначальную стоимость, необходимо подытожить все данные расходы вплоть до момента приведения имущества в эксплуатационное состояние.

[stextbox Активы, для которых определена первоначальная стоимость на уровне 40 или менее тыс. руб., можно приходовать как МПЗ, а после сразу списывать без амортизационных отчислений.[/stextbox]

Расходы на компании, связанные с приобретением ОС, можно учесть в качестве затрат только при наличии документального оформления. Без документов проводки в бухучете не совершаются, а траты в налогообложении не принимаются к уменьшению базы для налога.

При поступлении основных средств состав затрат имеет некоторое отличие в зависимости от варианта их поступления.

Что признается фактическими тратами?

Независимо от способа поступления объекта на предприятия, приходуется оно на баланс по сумме всех фактических расходов.

Независимо от способа поступления объекта на предприятия, приходуется оно на баланс по сумме всех фактических расходов.

Фактическими затратами на приобретение основных средств признаются расходуемые денежные ресурсы организации, которые идут на плату стоимости и сопутствующих расходов по получению внеоборотных активов для развития бизнеса и осуществление различных проектов.

Особенность затрат при поступлении основных средств заключается в размере по факту, которые происходят по мере поступления имущества и зависят от варианта данного мероприятия. Например, расходы при приобретении актива за плату будут отличаться от расходов при строительстве основного средства или его безвозмездном получении.

В состав фактических затрат в зависимости от ситуации при получении основных средств включают:

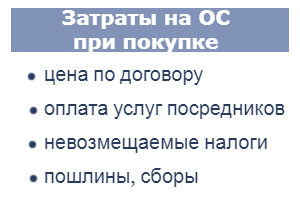

При покупке

Покупка основного средства предполагает заключение договора поставки и уплату стоимости имущества. Это действие и определяет главные составляющие фактических расходов.

При учете затрат при налогообложении необходимо учитывать следующие моменты:

При покупке основного средства в число фактических затрат включаются:

При покупке основного средства в число фактических затрат включаются:

Проводки при покупке актива:

В бухгалтерском учете приобретение ОС за плату отражается проводкой: Д08 К60. Если в процессе доставки, монтажа и наладки участвуют собственный персонал компании, то проводки могут выглядеть как Д08 К70, 69, 10, 20 и т.д. После сбора всех фактических затрат объект приходуется проводкой Д01 К08.

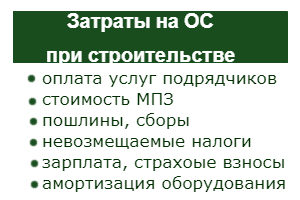

При строительстве

Объект основных средств можно изготовить, создать или построить. Это будет новый объект, не используемый ранее. Состав расходов в данном случае будет иным.

Важно! На состав первоначальной стоимости влияет способ строительства — хозяйственный (своими силами) или подрядный (с привлечением сторонних лиц).

Структура фактических расходов в данном случае образуется с учетом сметы, сюда входят затраты на:

Если строительные работы выполняются своими силами, то необходимо учитывать дополнительные расходы в виде:

Если строительные работы выполняются своими силами, то необходимо учитывать дополнительные расходы в виде:

Отражение в бухгалтерской документации строительства ОС выполняется с помощью следующих проводок: Д08.03 К60, 70, 69, 20, 02, 10 и т.д..

При безвозмездном получении

Когда основные средства поступают по договору дарения, то первоначальной стоимостью на дату учета бухгалтерией признается рыночная стоимость имущества.

Оприходование безвозмездно полученных ОС оформляется следующей проводкой Д08 К98, то есть рыночная цена показывается в доходах будущих периодов.В дальнейшем в ходе эксплуатации происходит последовательное отнесение будущих доходов в состав текущих прочих в размере месячной амортизации.

В состав таких затрат при безвозмездном получении идут следующие:

При вкладе в уставной капитал в виде основного средства

В данном случае при внесении внеоборотного актива в качестве вклада в уставной капитал его стоимость будет определена собранием учредителей.

В этом варианте существуют нюансы, к примеру, ООО, получая такой объект в качестве уставного капитала, не может оценить его выше оценки, полученной от независимого оценщика, привлечение которого обязательно.

Фактические расходы при приобретении в УК:

При этом бухгалтерская проводка будет следующая: Д08 К75.

Особенности признания расходов ОС при УСН

Учет поступившего имущества при упрощенной форме налогообложения имеет некоторые нюансы, которые следует расценивать, как отдельный этап учетной системы.

Предприятия, находящиеся на упрощенке совершают следующие действия:

Важно! В случае, когда упрощенку применяет ООО, необходимо прибавить к затратам на основные средства НДС, который применяется в отношении предприятия.

В данном случае налог вычитается не изо всех доходов компании, а за минусом расходов на покупку с учетом специфики данного вида сделки.

Действуя на УСН с 2017 года, компания списывает расходы на приобретение ОС в рассрочку, поквартально, равными долями в течение года. При этом к моменту исчерпания ресурсов ОС, его стоимость полностью списывается.

Действуя на УСН с 2017 года, компания списывает расходы на приобретение ОС в рассрочку, поквартально, равными долями в течение года. При этом к моменту исчерпания ресурсов ОС, его стоимость полностью списывается.

Для амортизации на УСН используются два варианта:

Предприятие вправе самостоятельно определиться с вариантом амортизации, но при этом необходимо учитывать ограничения ФНС, которая та вправе установить по некоторым ОС.

При этом учитывая в расходы первичную цену основных средств, ИП на УСН не обязаны учитывать НДС, так как они им не облагаются.

Таким образом, при использовании УСН поступление основных средств значительно сокращает налоговую базу, а их продажа создает обратный эффект, вследствие чего ФНС уделяет особое тщательное внимание данному процессу, так как он влияет на величину налоговых платежей.

Объект ОС всегда приходуется по сумме всех расходов, которые понесла организация в связи с его приобретением. Состав затрат зависит от способа поступления актива. Ввод в эксплуатацию имущества и его оприходование на 01 счет производится только после сбора всех трат по дебету 08 счета.

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

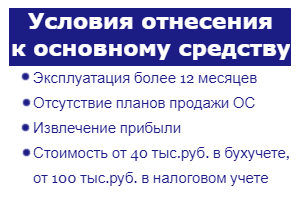

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 380000 | Поставлены на приход компьютерные комплектующие | 10 | 60 |

| 68400 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 68400 | НДС принят к вычету | 68 | 19 |

| 448400 | Переведена безналичная оплата поставщику за комплектующие | 60 | 51 |

| 380000 | Все комплектующие переданы для сборки компьютеров | 08 | 10 |

| 75000 | Отражено начисление зарплаты персоналу, занятому изготовлением компьютеров | 08 | 70 |

| 22500 | Отражено начисление страхового обеспечение | 08 | 69 |

| 7 компьютеров приняты к учету | 01 | 08 |

Пример возведения здания

Условия примера:

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

| Сумма | Операция | Дебет | Кредит |

| 1000000 | Поставлены на приход стройматериалы | 10 | 60 |

| 180000 | Выделен НДС по счету-фактуре поставщика | 19 | 60 |

| 180000 | Налог принят к вычету | 68 | 19 |

| 1180000 | Переведена безналичная оплата поставщику за сройматериалы | 60 | 51 |

| 1000000 | Все материалы переданы в строительство | 08.3 | 10 |

| 300000 | Отражено начисление зарплаты персоналу, занятому строительством | 08.3 | 70 |

| 90000 | Отражено начисление страхового обеспечение | 08.3 | 69 |

| 150000 | Учтена начисленная амортизация по технике | 08.3 | 02 |

| НДС принят к вычету, так как построенный офис планируется использовать в налогооблагаемой деятельности | 68 | 19 |

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.