Cметная прибыль в строительстве

Понятие сметной прибыли

Для расчета сметной прибыли следует руководствоваться Методическими указаниями по определению величины сметной прибыли в строительстве (МДС 81-25.2001).

Нормативы сметной прибыли

Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России выполняет функцию общего методического руководства и контроля над подготовкой отраслевых нормативов сметной прибыли, а также нормативов по видам работ, которые разрабатываются специальными организациями.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

Нормативы бывают трех видов (на их основе и определяется сметная прибыль):

Процентная ставка к фонду оплаты труда рабочих по видам работ определяется федеральными и территориальными центрами по ценообразованию в строительной отрасли и с выходом новых нормативных актов подвергаются официальной корректировке (в том числе возможно применение понижающих коэффициентов с 01.01.2011 — 0,8 для всех и 0,9 — для упрощенной системы налогообложения). Самостоятельно при заключении договоров подряда вносить в них изменения запрещено.

Стороны заключаемого договора подряда имеют равные права при выборе вида подходящего расчетного норматива.

Расчет индивидуального норматива сметной прибыли

Индивидуальные нормативы прибыли разрабатываются в том случае, если общеотраслевые нормативы и нормативы по видам работ не покрывают издержек подрядчика на развитие производства и материальное стимулирование работников. Как правило, расчет ведется силами подрядчика и проходит согласование и необходимую экспертизу у инвестора (заказчика). В случае возникновения разногласий подрядчик вносит предложенные инвестором корректировки и отправляет расчет на повторное согласование.

Также расчет может выполняться региональным центром по ценообразованию в строительной отрасли или проектными организациями на основании договоров на выполнение этой работы.

Расчет индивидуального норматива выполняется по формуле:

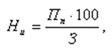

Ни — норматив индивидуальной прибыли, процент;

Пп — размер прибыли, определенный для подрядной организации индивидуально по расчету, тыс. руб.;

З — величина фонда оплаты труда рабочих (механизаторов и строителей) в составе прямых сметных затрат, тыс. руб.

Начисление сметной прибыли при разработке документации

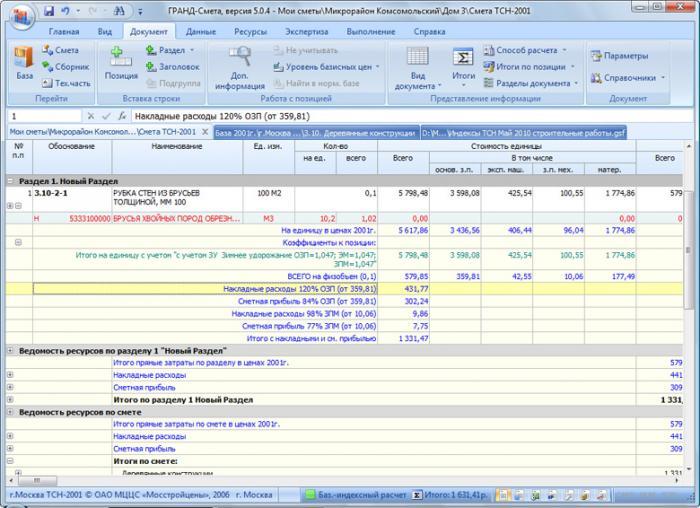

В том случае, если локальный сметный расчет не разбит на отдельные разделы, начисление сметной прибыли производится в конце всего расчета. Если же смета разбита на главы, то начисление выполняют под каждой главой и в конце сметы, как итого.

Норма прибыли в строительстве подсчитывается в разном порядке в зависимости от способа вычисления сметной стоимости продукции строительного производства и стадии разработки проекта документации:

По текущему уровню цен

Стадия «Проект»

Стадия «Рабочая документация»

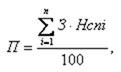

П — размер сметной прибыли, тыс. руб.;

З — величина фонда оплаты труда рабочих в составе прямых затрат сметы, тыс. руб.

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда рабочих (механизаторов и строителей) в составе прямых затрат;

Н cni — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, в процентах;

n — общее количество видов работ на объекте подряда.

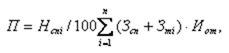

Базисно-индексный метод

Стадия «Проект»:

Стадия «Рабочая документация»:

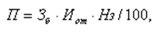

Зб — величина фонда оплаты труда рабочих в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Зci и Зmi — сметные величины оплаты труда рабочих, суммарные по i-му виду планируемых работ, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенного сметными нормативами и ставками базисного уровня;

n — полное количество видов выполняемых работ на данном объекте.

Что не учитывается в составе сметной прибыли

Согласно Методическим указаниям некоторые виды затрат не учитываются при расчете величины сметной прибыли. Эти затраты сгруппированы в три категории: не принадлежащие производственной деятельности предприятия, относящие к пополнению оборотных средств, направленные на поддержание инфраструктуры предприятия.

Затраты на пополнение оборотных средств

Эти затраты должны быть предусмотрены при заключении договоров подряда, в которые должны быть включены пункты, относящиеся к приобретению необходимых материалов в кредит или выплата аванса.

Затраты, не относящиеся к производственной деятельности подрядной организации

Затраты, направленные на поддержание инфраструктуры организации

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Понятие и расчет сметной прибыли

Сметная прибыль представляет собой ту часть стоимости строительных работ, которая не относится на себестоимость. Это средства, нужные для возмещения расходов подрядчика, выплаты вознаграждений работникам.

Российское законодательство содержит довольно широкий перечень строительных работ. Еще шире он становится, если добавить в него понятия, используемые специалистами на практике. Между тем далеко не все понимают, какое содержание стоит за тем или иным понятием и как все эти виды работ соотносятся между собой. Неправильное определение вида осуществляемой деятельности строительного характера может повлечь наложение административного штрафа или даже признание объекта самовольной постройкой.

Какое существует разграничение видов строительных работ?

Посмотреть ответ

Понятие сметной прибыли

Сметная прибыль представляет собой сметный доход субъекта с учетом вычета себестоимости работ. Средства направляются на:

Размеры сметной прибыли определяются при заключении каждого нового контракта. Она может устанавливаться в ходе переговоров фирмы и заказчика. В СП не входят накладные (то есть непрямые или непредвиденные) расходы организации. В статье 709 ГК РФ указано, что СП считается вознаграждением подрядчика.

Сметная прибыль определяется в процентах в рамках законодательной нормы. База для расчетов – зарплата сотрудников. Она должна составлять не менее 65% от СП. При расчетах также нужно учесть среднюю стоимость работ, нормы самой компании. При расчете СП нужно принимать во внимание соответствующие Методические указания (МДС 81-25.2001).

Вопрос: По договору строительного подряда подрядчик обязуется за определенную сумму построить объект. Каковы налоговые последствия для подрядчика в целях исчисления НДС и налога на прибыль, если подрядчик выполнил дополнительные работы, не учтенные в смете, не предупредив заказчика?

Посмотреть ответ

Что входит в состав сметной прибыли

В структуру СП включены эти направления расходов:

К СВЕДЕНИЮ! Примечания к бухгалтерской отчетности – это одно из оснований определения индивидуального норматива СП.

Что не входит в сметную прибыль

Не все направления расходов могут быть учтены при определении СП. Это траты, не относящиеся к производственной деятельности фирмы:

В смету не включаются также траты на поддержание инфраструктуры компании:

Это также расходы подрядчика, однако они не относятся к конкретному проекту.

Если строительные работы финансируются из государственного бюджета, структура сметной стоимости формируется из этих составляющих:

Также в структуру могут входить и прочие составляющие.

Разница между применяемыми режимами налогообложения относится к сметной прибыли подрядчика-«упрощенца» или нет?

Нормативы сметной прибыли

Нормативы СП приведены в соответствующих методических указаниях. В частности, это Методические указания по расчету сметной прибыли МДС 81-25.2001, утвержденные Постановлением Госстроя №15 от 28 февраля 2001 года. Они должны обязательно использоваться субъектами, реализующими проекты за счет средств из этих источников:

Вычисление норматива СП выполняется в процентах от ФОТ работников и механизаторов при текущих ценах.

Нормативы подразделяются на эти разновидности:

Процентная ставка к ФОТ по направлениям работ устанавливается федеральными и местными центрами по ценообразованию в строительной сфере. Иногда подрядчики могут использовать понижающие коэффициенты. Стороны строительного контракта имеют равные права при подборе расчетного норматива.

Норматив СП при составлении сметы по строительному проекту начисляется в зависимости от методики установления сметной стоимости строительного материала, стадий проектирования. Начисление выполняется на этих этапах:

Строительные работы могут осуществляться ИП или ФЛ. При этом оформляется соглашение о бытовом и строительном подряде. Размер сметной прибыли устанавливается с учетом индивидуальной нормы. Последняя должна быть согласована с заказчиком.

Сметная прибыль в строительной сфере: формулы и расчеты

Индивидуальные нормативы формируются тогда, когда общеотраслевые нормативы по направлениям работ не возмещают все издержки фирмы на развитие производства и материальное стимулирование штата. Обычно расчет осуществляется самим подрядчиком. Однако его итоги обязательно должны быть согласованы с заказчиком. Специалистами со стороны заказчика осуществляется экспертиза. Если в ходе экспертизы возникли разногласия, подрядчику нужно внести все нужные корректировки. Потом расчет еще раз направляется на повторное согласование. Подрядчик может делегировать свою обязанность по расчетам региональным центрам по ценообразованию или проектным организациям.

Индивидуальный норматив определяется по этой формуле:

Формула эта включает в себя такие показатели:

Если локальный сметный расчет не подразделен на отдельные разделы, начисление СП выполняется в завершении всего расчета. Если смета подразделена на главы, начисление производится под каждой главой в завершении сметы.

К СВЕДЕНИЮ! Строительная норма прибыли определяется в соответствии с разным порядком. Все зависит от метода определения сметной стоимости строительной продукции и стадии формирования проекта документации.

По актуальному уровню цен

Первая стадия – это стадия «Проект»:

Вторая стадия – это стадия «Рабочие документы»:

В формуле используются эти значения:

Расчеты обычно производятся обычно самим подрядчиком.

Базисно-индексный метод

Сначала идет стадия «Проект»:

Потом идет стадия «Рабочая документация»:

В формуле используются эти значения:

Все расчеты оформляются в виде определенной таблицы.

Усредненная структура сметной прибыли

Размер каждой из групп трат в СП определяется назначением строительных работ. Рассмотрим усредненную таблицу, на которую можно ориентироваться:

Лекция: Сметная прибыль: понятие и особенности учета

учебно-методический материал

Лекция: Сметная прибыль: понятие и особенности учета для студентов очной формы обучения специальности 08.02.06. СЭГПС по дисциплине Проектно-сметное дело

Скачать:

Предварительный просмотр:

Лекция: Сметная прибыль: понятие и особенности учета

СМЕТНАЯ ПРИБЫЛЬ – в сметах на подрядное строительство предусматривается необходимое вознаграждение подрядчика (статья 709 ГК РФ) в виде сметной прибыли. Сметная прибыль в строительстве должна обеспечивать выплаты по обязательным платежам и налогам из прибыли, пополнение оборотных средств предприятия, создание фонда материального поощрения и необходимые финансовые ресурсы на развития строительной организации. Размер сметной прибыли в расчетах стоимости предстоящего строительства определяется на уровне общественно-необходимых затрат на расширенное воспроизводство подрядных организации строительной отрасли региона. В подрядном договоре на строительство сметная прибыль в стоимости строительства устанавливается в индивидуальном размере для конкретного подрядчика по результатам формирования договорной (контрактной) стоимости строительства.

Сметная прибыль в составе сметной стоимости строительной продукции – это средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе норматива сметной прибыли учтены затраты на:

— отдельные федеральные, региональные и местные налоги и сборы, в т.ч., налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов;

— расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов);

— материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе);

— организацию помощи и бесплатных услуг учебным заведениям.

Сметная прибыль определяется с использованием:

— общеотраслевых нормативов, устанавливаемых для всех исполнителей работ;

— нормативов по видам строительных и монтажных работ;

— индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При определении сметной стоимости строительства (капитального ремонта в текущем уровне цен с 1 января 2011 года к нормативам сметной прибыли, приведенным в приложении № 1 к письму Росстроя от 18.11.2004г. № АП-5536/06, применяется коэффициент 0,8, за исключением следующих видов строительных, монтажных и ремонтно-строительных работ: свайные работы, отпускные колодцы, бетонные и железобетонные монолитные и сборные конструкции в промышленном и жилищно-гражданском строительстве, тоннели и метрополитены, мосты и трубы, пусконаладочные работы.

До 1 января 2011 года к нормативам сметного прибыли приведенных в приложении № 1 к Письмо Минпромэнерго России от 18.11.2004 г. № АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве» (МДС 81-25.2001) применяется коэффициент 0,85.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,85.

Для организаций, использующих упрощённую систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

С 1 января 2011 года к нормативам сметной прибыли приведенных в приложении № 1 к Письмо Минпромэнерго России от 18.11.2004 г. № АП-5536/06 «О порядке применения нормативов сметной прибыли в строительстве» (МДС 81-25.2001) применяется коэффициент 0,8.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР-2001 (ФЕР-2001) нормативы сметной прибыли следует применять с коэффициентом 0,8.

Для организаций, использующих упрощённую систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

МДС 81-25.2001 (с изм. 2004) Методические указания по определению величины сметной прибыли в строительстве

(Приложение 3 к МДС 81-25.2001)

Рекомендуемые нормативы сметной прибыли по видам строительных и монтажных работ

Виды строительных и монтажных работ

Нормативы сметной прибыли в % к фонду оплаты труда рабочих (строителей и механизаторов)

Область применения

(Номера сборников ГЭСН,ГЭСНм, ГЭСНп) (ФЕР,ФЕРм, ФЕРп)

Земляные работы, выполняемые:

механизированным способом

ГЭСН–2001- 01

табл. 01-01-001÷138;

01-02-01÷11;