Решение задач по бухгалтерскому учету в строительстве

Решение задач по бухгалтерскому учету в строительстве

Организации осуществляют инвестирование средств с целью увеличения объема функционирующего капитала.

В соответствии с положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным приказом МФ РФ от 30.12.1993 г. № 160, долгосрочные инвестиции – это затраты организации на создание, увеличение размеров и приобретение внеоборотных активов сроком использования свыше года, не предназначенных для продажи, за исключением вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны с различными видами деятельности, в том числе с капитальным строительством.

Учет долгосрочных инвестиций в капитальное строительство организуется в соответствии с требованиями Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденного приказом Минфина РФ от 20.12.1994 г. № 167 и Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н (в редакции приказа Минфина РФ от 18.05.2002 г. № 45н).

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах.

Бухгалтерский учет долгосрочных инвестиций в капитальное строительство осуществляет застройщик. При подрядном и хозяйственном способе капитального строительства документальное оформление и порядок отражения в учете затрат различны.

Порядок отражения в учете оборудования, приобретенного для установки в строящихся объектах, зависит от того, требует оборудование монтажа или нет.

Правила учета НДС, уплаченного при осуществлении капитального строительства подрядным и хозяйственным способом, при приобретении оборудования определяются Налоговым кодексом.

Финансирование долгосрочных инвестиций может осуществляться за счет собственных и привлеченных средств. Использование собственных средств в учете не отражается. Порядок учета использования привлеченных средств зависит от их вида.

Задание 2.1

Организация-застройщик заключила с подрядчиком договор на строительство объекта производственного назначения. Затраты организации застройщика на строительство составили:

Затраты по строительству объекта в бухгалтерском учете застройщика отражаются следующими записями:

№ п/п

Содержание хозяйственных операций

Корреспонденция счетов

Сумма, руб.

Дебет

Кредит

Частная

Общая

Отражена стоимость услуг сторонней организации по составлению сметы

Решение задач по бухгалтерскому учету в строительстве

БУХУЧЕТ УЧЕБНИКИ Более 200 книг и учебных пособий в свободном доступе

ДЛЯ ВАС ДОСТУПНЫ: УДОБНЫЙ ПОИСК ПО ТЕКСТУ КНИГИ КОПИРОВАНИЕ ФРАГМЕНТОВ КНИГИ В WORD МОМЕНТАЛЬНАЯ ДОСТАВКА ВЫБРАННОЙ КНИГИ НА EMAIL

МОЙ ИНСТАГРАМ

The access_token provided is invalid.

ПУБЛИКАЦИИ ДЛЯ САМООБРАЗОВАНИЯ

Надеюсь, что этот раздел сайта будет полезен Вам.

Примеры бухгалтерских проводок: СТРОИТЕЛЬСТВО ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ХОЗЯЙСТВЕННЫМ СПОСОБОМ

В бухгалтерском учете данная хозяйственная операция отражается следующими проводками:

Содержание операций

Отражена сумма НДС

по выполненным СМР

Принят к вычету НДС

Принят к вычету НДС,

(после уплаты налога

В соответствии с договором оплата была произведена 25 августа в рублях по официальному курсу ЦБ РФ на дату платежа 29,52 руб. за 1 долл. США и составила 34 833,60 руб. (1180 долл. США x 29,52).

В бухгалтерском учете делаются проводки:

1) Дебет счета 08-04 «Приобретение объектов основных средств»,

2) Дебет счета 19-01 «НДС по строительству и приобретению основных средств»,

3) Дебет счета 08-04 «Приобретение объектов основных средств»,

4) Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

5) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

6) Дебет счета 01 «Основные средства»,

7) Дебет счета 60 «Расчеты с поставщиками и подрядчиками»,

Поскольку курс валюты на дату оплаты основного средства выше, чем на дату его оприходования, в бухгалтерском учете возникает суммовая разница.

Дебет счета 91-02 «Прочие расходы»,

9) Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

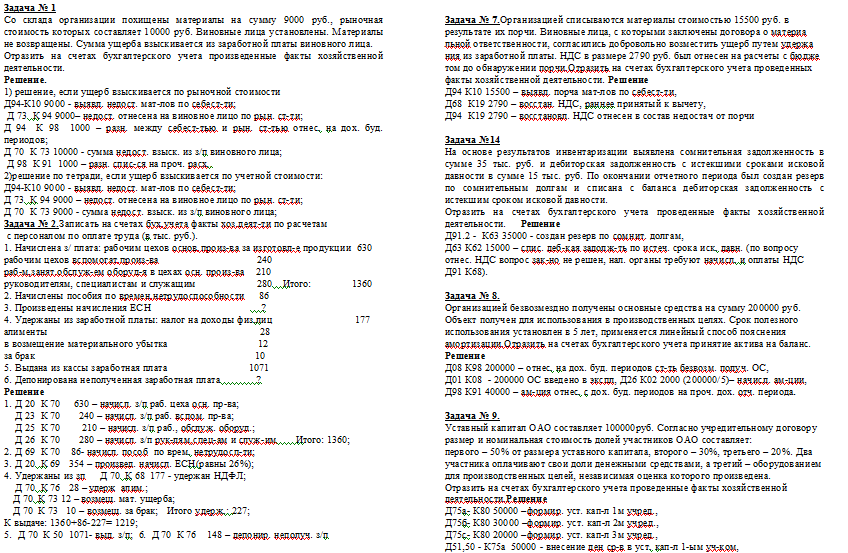

Д 70 К 73 10 – возмещ. за брак; Итого удерж. : 227;

К выдаче: 1360+86-227= 1219;

5. Д 70 К 50 1071- выд. з/п; 6. Д 70 К 76 148 – депонир. неполуч. з/п

Задача № 3.

27 сентября 2007 года ООО «Север» заключило договор купли-продажи земельного участка с физическим лицом-собственником участка и приняло его по акту к учету. Стоимость земельного участка –500000 руб.

Договор купли-продажи был передан для регистрации в едином государственном реестре. Через подотчетное лицо ООО «Север» уплатило сбор за регистрацию в размере 7500 руб.

6 октября организацией было получено свидетельство о праве собственности на приобретенный земельный участок. Расчеты с продавцом произведены полностью.

Записать на счетах бухгалтерского учета факты хозяйственной деятельности.

Задача № 4.

Организация заключила договор на приобретение оборудования на сумму 20000 долларов США. Датой перехода права собственности является дата поступления оборудования на склад покупателя. Произведена предварительная оплата. Пошлина составляет 10%. Оборудование предназначено для производственных целей.

Отразить на счетах бухгалтерского учета проведенные факты хозяйственной деятельности.

2)c использованием резерва Д96-К10 3650-спсианы запчасти за счет средств резерва

Д96-К70 2000 начисленно возн. раб. за счет средств резерва

Д96-К60 10000 отраж. услуги автосервиса за счет средств резерва

Д19-К60 1800 НДС по усл. автосервиса

Задача № 7.

Организацией списываются материалы стоимостью 15500 руб. в результате их порчи. Виновные лица, с которыми заключены договора о материа

льной ответственности, согласились добровольно возместить ущерб путем удержа

ния из заработной платы. НДС в размере 2790 руб. был отнесен на расчеты с бюдже

том до обнаружении порчи. Отразить на счетах бухгалтерского учета проведенных факты хозяйственной деятельности.

Решение

Д94 К10 15500 – выявл. порча мат-лов по себест-ти,

Д68 К19 2790 – восстан. НДС, раннее принятый к вычету,

Д94 К19 2790 – восстановл. НДС отнесен в состав недостач от порчи

Задача№14

На основе результатов инвентаризации выявлена сомнительная задолженность в сумме 35 тыс. руб. и дебиторская задолженность с истекшими сроками исковой давности в сумме 15 тыс. руб. По окончании отчетного периода был создан резерв по сомнительным долгам и списана с баланса дебиторская задолженность с истекшим сроком исковой давности.

Отразить на счетах бухгалтерского учета проведенные факты хозяйственной деятельности.

Решение

Д63 К62 15000 – спис. деб-кая задолж-ть по истеч. срока иск. давн. (по вопросу отнес. НДС вопрос зак-но не решен, нал. органы требуют начисл. и оплаты НДС Д91 К68).

Задача№ 8.

Организацией безвозмездно получены основные средства на сумму 200000 руб. Объект получен для использования в производственных целях. Срок полезного использования установлен в 5 лет, применяется линейный способ пояснения амортизации. Отразить на счетах бухгалтерского учета принятие актива на баланс.

Д98 К91 40000 – ам-ция отнес. с дох. буд. периодов на проч. дох. отч. периода.

Задача № 9.

Уставный капитал ОАО составляет 100000руб. Согласно учредительному договору размер и номинальная стоимость долей участников ОАО составляет:

первого – 50% от размера уставного капитала, второго – 30%, третьего – 20%. Два участника оплачивают свои доли денежными средствами, а третий – оборудованием для производственных целей, независимая оценка которого произведена.

Отразить на счетах бухгалтерского учета проведенные факты хозяйственной деятельности.

Решение

Д01-Д08 20000 – ввод в эксплуатацию оборудования

Задача №23

Решение

Д10 К71 7500 (9000-1500)– аванс. отчет на ст-ть мат-лов,

Д19 К71 1500 – аванс. отчет на НДС по мат-лам,

Задача № 10.

Решение

Д04. выб-К04 40000 первонач. стоимость НМА

Д91-К60 13559 (16000*100/118) –оплачены услуги посред. организации

Д19-К60 2440 (16000*18/118) уплачен НДС за услуги поср. оргю.

Д91-К68 27000 (177000*18/118) – НДС со стоимости НМА

Д91-К99 ……. (177000-(-60000)-13559-2440) прибыль

Д68-К19 2440 уменьшение НДС

Д68-К51 24560 (27000-2440) платим НДС

Задача № 11.

Организация предоставила своему работнику заем в сумме 50000 руб. сроком на шесть месяцев по 5% годовых. Договором займа предусмотрено ежемесячное удержание процентов из заработной платы работника. Отразить указанные факты хозяйственной деятельности.

Задача №12

Отразить на счетах бухгалтерского учета следующие факты хозяйственной деятельности: (в тыс. руб. )

1. Акцептованы счета поставщиков:за поступившие в организацию автотранспор

тные средства 260000

налог на добавленную стоимость ….

2. Расходы по доставке автотран. средств: командировочные расходы 8000

Учетной политикой организации в целях равномерного включения предстоящих затрат на ремонт в расходы по обычным видам деятельности предусмотрено создание резерва. На 1 октября отчетного года сумма начисленного резерва расходов на ремонт основных средств составляла 216000 руб. Отразить на счетах бухгалтерского учета проведенные факты хозяйственной деятельности.

Решение:

Д 60 К 51-295 000 руб – с р/с перечислены ден. средства подрядчику

Дебет счета 91-02 «Прочие расходы»,

Дебет счета 91-02 «Прочие расходы»,